Nyheter

Molybdenum’s dramatic price response

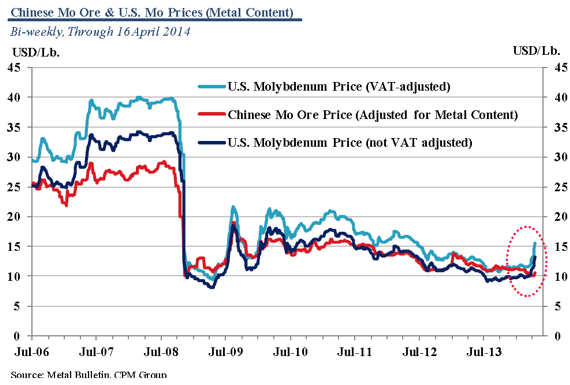

![]() Molybdenum prices in Europe have risen rapidly following the World Trade Organization’s confirmation that the export duties and quotas imposed by China on molybdenum are incompatible with its WTO obligations. This report concludes a dispute initiated in March 2012 when the European Union, Japan, and the United States filed a formal request with the WTO for consultation with China over its restrictions on exports of rare earths, tungsten, and molybdenum. As of 16 April molybdenum prices have jumped nearly 31% to $13.20 (basis Metal Bulletin, US$ per pound Mo contained) since the 26 March report. Prices in China meanwhile are up just 4.2% over this same period.

Molybdenum prices in Europe have risen rapidly following the World Trade Organization’s confirmation that the export duties and quotas imposed by China on molybdenum are incompatible with its WTO obligations. This report concludes a dispute initiated in March 2012 when the European Union, Japan, and the United States filed a formal request with the WTO for consultation with China over its restrictions on exports of rare earths, tungsten, and molybdenum. As of 16 April molybdenum prices have jumped nearly 31% to $13.20 (basis Metal Bulletin, US$ per pound Mo contained) since the 26 March report. Prices in China meanwhile are up just 4.2% over this same period.

China has yet to announce a formal response to the WTO’s ruling. There is a possibility that China may remove the export duties on some molybdenum products as a concession in order to keep duties and quotas on tungsten and rare earths. As part of a January 2013 response to a WTO ruling on a separate case regarding export taxes on silicon metal, silicon carbide, manganese, magnesium, zinc, bauxite, coking coal, fluorspar and yellow phosphorus, the Chinese government removed the 20% duty on the export of EMM as well as some of the duties of other metals.

China may be pushed to reduce or remove the current duties on molybdenum product exports, as had been the case with the electrolytic manganese (EMM) export duty. EMM exports rose strongly in response, possibly due to exporters officially reporting their goods at customs rather than smuggling them out of the country. Official EMM prices also fell.

The case for molybdenum differs from EMM, however, as it is a metal under consideration for a national resource classification. Official regulations for the molybdenum industry could be shifted to the Ministry of Land and Resources, which also manages tungsten and rare earths. There also are government concerns with regard to the price stability of these specialty metal markets. In the past, the Chinese government has adamantly opposed lowering prices for its raw material exports, particularly in instances related to price competition by a large number of domestic exporters. That said, there have been major producers voicing support for lowering trade barriers as they seek to expand sales internationally in response to the lack of orders for the surplus metal in the domestic market.

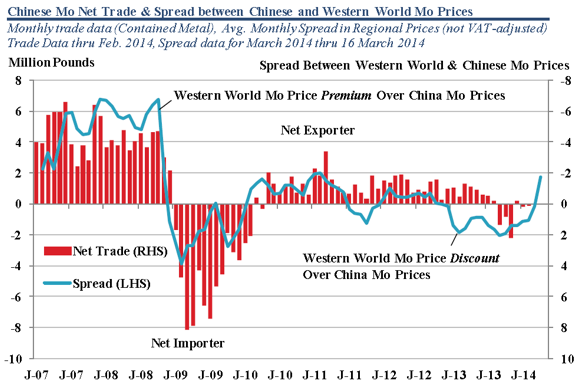

In 2013 China’s domestic molybdenum prices traded at premium (~14.3%) to western world prices so there was no incentive to export molybdenum. This trend remained in place until the run up in western world prices in the first two weeks in April. According to Metal Bulletin, Chinese prices held on average a $0.91 or 9.2% premium over western world price between 1 January and 21 March. Since the ruling, however, western world prices are at a premium to China. As of 16 April, Metal Bulletin reported western world molybdenum at $13.20 and Chinese molybdenum at roughly $10.55, a premium of $2.65 or 20%. Obviously both markets need time to process the news. However, western world prices have risen to levels that will likely encourage exports from China in the near term. Even with current duties in place on various molybdenum products, some of which are as high as 20%, arbitrage opportunities still exist for Chinese exporters. The current sizable price differential may act as an incentive for the Chinese government to keep present taxes in place to help disincentivize exports of their national molybdenum resource.

Furthermore molybdenum prices in the western world are being bolstered by robust demand, which has been strengthening in regions outside of China. This is most notable in Europe and South Korea, which have seen a strong rebound in steel production during first two months of 2014 growing 6.5% and 3.9% year-on-year, respectively, compared to -2.2% and -4.8% in all of 2013. Crude steel production is also strengthening in Japan, with output rising 3.8% in the first two months of 2014 from year ago levels.

[box]Denna analys är producerad av CPM Group och publiceras med tillstånd på Råvarumarknaden.se.[/box]

Disclaimer

Copyright CPM Group 2012. Not for reproduction or retransmission without written consent of CPM Group. Market Commentary is published by CPM Group and is distributed via e-mail. The views expressed within are solely those of CPM Group. Such information has not been verified, nor does CPM make any representation as to its accuracy or completeness.

Any statements non-factual in nature constitute only current opinions, which are subject to change. While every effort has been made to ensure that the accuracy of the material contained in the reports is correct, CPM Group cannot be held liable for errors or omissions. CPM Group is not soliciting any action based on it. Visit www.cpmgroup.com for more information.

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

Analys4 veckor sedanTACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist