Nyheter

En kopp av det globala överskottet av kaffe

Kaffe är en mycket komplex råvara, det är ingen råvara att handla för den som inte är påläst. Volatiliteten i terminskontrakt kan fungera som indikatorer på kort sikt, men om du vet mycket om hur kaffebönor odlas och skördas så vet du också att kaffe är ett långsiktigt spel. Det finns oftast bara en skörd per år eller möjligen två, beroende på land och typ av bönor (robusta, arabica eller gröna). Tänk på att den volatilitet vi ser i marknaden kan bero på att en större handlare bestämt sig för att gå lång, eller för att en större producent vill hedga sin långa position som en följd av de just nu låga priserna på kaffe, eller för att de ser säsongsmönster

Nästan överallt så kan vi läsa artiklar om hur kaffepriset kommer att hitta ett golv inom kort, och att detta kommer att ligga i paritet med produktionskostnaderna för bönorna. En närmare överblick av den globala kaffeproduktionen visar att det inte alltid är så pass okomplicerat. En del analytiker gör bedömningen att kaffepriset kan stiga något på kort sikt, men att det på längre sikt kommer att fortsätta ner, till vid detta laget legendariska bottennoteringar.

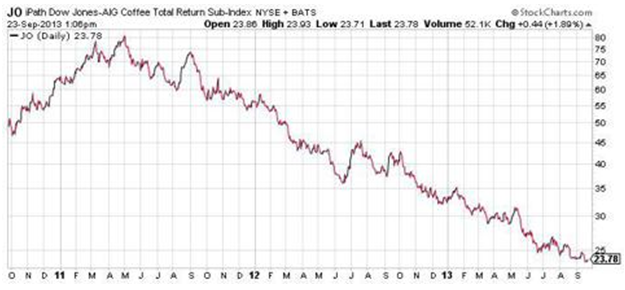

Hur lågt kan kaffet då falla? Tittar vi på JO, en ETN (börshandlat certifikat) vars värde bestäms av värdet på terminskontrakten på frontmånaden i kaffe, så ser vi att denna har tappat cirka 40 procent i värde under det senaste året.

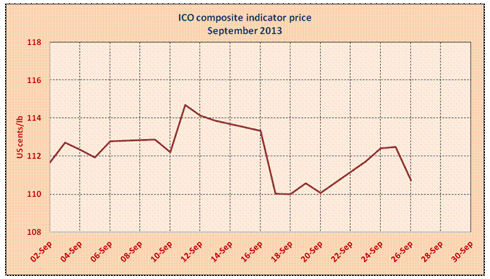

Råvaran i sig har under samma period fallit med cirka 1,12 USD per pound. Nu handlas kaffe i pounds och ton, men det är likväl intressant att se vart det handlas till på dollarnivå eftersom det gör det möjligt att snabbt titta på olika kafékedjors marginaler genom att jämföra med deras pris per enhet (exklusive handels- och importkostnader).

Till exempel är SBUX lägsta kostnad för ett paket med kaffe ungefär 8 USD. Dunkin Donuts (DNKN) billigaste paket kaffebönor säljs för ungefär 7,50 USD medan Green Mountain Coffee Roasters Inc’s (GMCR) billigaste paket kaffebönor säljs för cirka 11 USD. Alla tre av dessa företag har dragit nytta av priset på kaffe under de senaste kvartalen. GMCR och SBUX är de som verkligen påverkas mest och det råder ett omvänt förhållande mellan kaffepriserna och hur det påverkar deras slutresultat.

Den som söker information om kaffe kommer snart att inse att det finns tre länder som dominerar, Brasilien, Columbia och Vietnam. Enbart Brasilien står för cirka en tredjedel av världens kaffeproduktion, främst på grund av sina stora odlingar med Arabicabönor, men landet har även stora plantager med Robustabönor. Vad gäller den sistnämnda sorten så är Vietnam världens största producent. Det är emellertid inte dessa länder som kommer att påverka kaffepriset i framtiden, utan resten av världen och speciellt Kina. Den som har för avsikt att handla med kaffe bör se till att följa den nuvarande tillväxten och de framtida tillväxtutsikterna för kaffeskördarna i Kina.

Fyra risker för Brasiliens kaffeodlare

För att vara tydlig, vi skall inte underskatta betydelsen av Brasilien när det gäller kaffeproduktion. Det gäller att hålla i åtanke att den brasilianska kaffeskörden under de kommande åren påverkar kaffepriset. Landets kaffeodlare utsätter sig för i huvudsak fyra risker.

- Kaffebladsrost

- Frost, eftersom kallt väder skadar skördarna.

- Valutakursförändringar, om den brasilianska realen stärks i värde kommer landets konkurrenssituation att försämras.

- Alternativ användning för marken där kaffet odlas.

En kort kommentar kring den sista risken. I en nyligen publicerad artikel i The Motley Fool, vilken till stor del citerade WSJ, sade att kaffepriset snart skulle hitta en botten eftersom marknadspriset närmar sig kostnaden för att producera kaffe i Brasilien. Författaren till artikeln hävdade att många odlare omvandlar sin odlingsmark till betesmarker för boskap istället för att plantera nya buskar.

Utan att veta något om dessa skribenter från WSJ och Motley Fool så bedömer vi att de aldrig har besökt en tillväxtmarknad som är beroende av sin kaffeexport. I ett land som Brasilien, något som än mer gäller för i länder i tredje världen, så är det otroligt svårt att konvertera marken till en annan gröda. Detta är inte bara på grund av att markens kvalitet inte alltid passar för andra typer råvaror, men också för att riskerna i detta inte skulle vara tilltalande för någon av tredje världens jordbrukare. Låt oss till exempel titta på Uganda i Afrika.

Dessa jordbrukare har normalt mindre jordlotter, tillräckliga för att producera en eller två små till medelstora skördar per år. De säljer vanligen den ena och lever sedan på den andra. Om de skulle få för sig att ändra sin inriktning till boskapshållning så är detta svårt, för att inte säga omöjligt. De skulle finna det svårt att hitta någon som skulle kunna finansiera inköpen av boskapen och de skulle sakna tillräckligt med operativt kapital till dess att de kunde börja sälja sina djur. Att hålla boskap är dyrt i Uganda, precis som i alla jordbruksländer i tredje världen. Uganda skiljer sig inte från övriga länder i tredje världen där jordbruket bedrivs småskaligt och i tillräckligt stor omfattning för att kunna sälja en skörd till de lokala uppköparna.

Detta betyder att de jordbrukare som redan är verksamma inom kaffeodling kommer att dra på sig allt för stora risker om de väljer att konvertera sina kaffeodlingar till boskapshållning. För de jordbrukare som bedriver större verksamheter i Brasilien eller på andra ställen runt om i världen är det annorlunda. De kan konvertera delar av sin mark för att hålla boskap och därmed uppnå en bättre risk/reward.

Men om de redan är involverade i kaffenäringen så kommer de inte vilja gå miste om eventuella framtida ökningar av kaffepriset. De vill inte heller stöta sig med sina uppköpare som är vana vid att handla vissa volymer med jordbrukarna. Det innebär att den areal som skulle avsättas för boskapshållning inte skulle ge en sund risk/reward eftersom den mark som de skulle avsätta skulle vara otillräcklig. Av den orsaken skall ingen gå lång i kaffeterminer för att de läst artiklar om hur kaffepriset kommer att bottna för att någon journalist kommit fram till att bönderna kommer att växla till boskap istället för kaffe. Att gå lång kaffe och sälja terminskontrakt på live stock är inte en optimal strategi, vilket är exakt vad dessa journalister förespråkar.

Det finns gott om andra odlare

En potentiell kaffehandlare måste komma ihåg att medan Brasilien, Columbia och Vietnam står för en betydande andel av världens kaffeproduktion så är dessa länder inte de enda som producerar kaffe. I och med den ökande konkurrensen så har uppköparna ett flertal olika alternativ att vända sig till om någon av de större producenterna drabbas av dålig skörd eller att en större del av odlarna trots allt bestämmer sig för att bli guachos och hålla boskap på sina forna kaffeplantager. Det finns således anledning att tro att överskottet på den globala kaffemarknaden kommer att fortsätta.

Tittar vi på data för kaffeproduktion per land som tillhandahålls av International Trade Centre så ser vi hur tillväxten i de övriga ländernas kaffeproduktion inte kommer att hjälpa till att bilda ett golv för kaffepriset, i alla fall inte på lång sikt.

På kort sikt kan emellertid händelser av engångskaraktär eller säsongsbetonade händelser orsaka att priset på kaffe stiger kraftigt på kort sikt. Uppgången kommer då emellertid endast vara kortsiktig eftersom det är sannolikt att anta att de övriga producentländerna kommer att fylla upp utbudsgapet. Det finns i synnerhet ett land som förtjänar att uppmärksammas för sin kaffeproduktion, nämligen Kina.

Kinesiskt kaffe

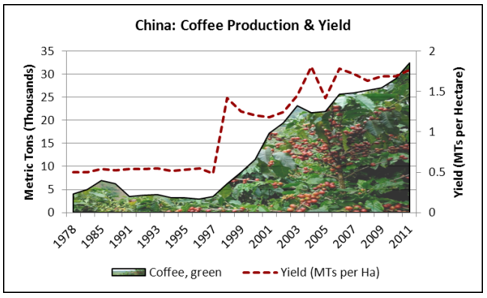

Trots att Kina är ett enormt land så är det fortfarande en liten aktör inom kaffeindustrin. Den som vill kan läsa mer om Kinas accelererande tillväxt inom kaffeproduktion i den utmärkta och fängslande studien (pdf) som nyligen producerades av International Coffee Organization (ICO) med titeln Coffee In China. Studien övertygar läsaren om att Kina redan nu visar en betydande tillväxt i såväl import som export av kaffe och kommer att göra det i en högre utsträckning i framtiden. Studien gör en parallell till Japan, ett land där kaffekonsumtionen en gång i tiden var i det närmaste obefintlig, men under loppet av de två senaste decennierna har denna asiatiska önation visat en enorm tillväxt inom sin kaffekonsumtion och -produktion. Japan utgör nu världens fjärde största kaffeindustri. Studien fortsätter med att påpeka att Kina har passerat Japan i fråga om sin ekonomi och att Kinas snabba samlade tillväxt under de senaste åren skulle leda till slutsatsen att vi lätt kan se samma tillväxt i den kinesiska kaffeindustrin. Mellan 1998 och 2012 uppvisade Kina en årlig tillväxt på 15,1 procent i landets kaffeproduktion och en årlig ökning om 15,8 procent i landets kaffeexport.7

Det är inte enbart Kinas produktion som ökar, det gör även landets konsumtion vilket betyder att landet ökar sin import. Kina importerar sitt kaffe från främst Vietnam, Indonesien, USA och Uganda. Detta skulle ytterligare stärka den ovan nämnda punkten att medan Brasilien för närvarande spelar en stor roll i den globala kaffeproduktionen så skall inte de andra exportländernas roll ignoreras. Om Kinas produktionstillväxt fortsätter så kommer en handfull länder i tredje världen att ha en lika stor exportandel som Brasilien. Sambandet är tydligt, Kinas ökade betydelse för den globala kaffemarknaden syns tydligt, vilket i sin tur utgör en dyster framtid för prisutvecklingen av kaffe.

Finns det någon orsak att gå lång kaffe?

På terminsmarknaden kan en handlare köpa kontrakt, både på kaffe i allmänhet men också på specifika kaffebönor. Den som trots detta väljer att gå lång i kaffe bör ta en närmare titt på robustakaffe som handlas på bland annat NYSE Euronext. Detta på grund av att Uganda och en rad andra östafrikanska länder har drabbats av attack från skadedjur, ”twig borer”, som kan betyda att det finns en möjlighet att ta en lång position i robustakaffe. Det kräver emellertid en vaksamhet och att situationen övervakas noggrant.

De östafrikanska länderna producerar i första hand robustakaffe, i Uganda svarar kaffeproduktion för 93 procent av landets nettoexport och landet är en av världens tio största producenter av robustakaffe. Det betyder att när landets kaffeodlare ställs inför en dålig skörd så går det att förvänta sig en viss volatilitet på terminsmarknaden för robustabönor. Addera därtill att ”twig borer” ännu så länge är ett okänt skadedjur och det är därför svårt att bedöma hur stor påverkan denna insekt kan ha på kaffepriset i framtiden.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share