Nyheter

Hur sker leveranser av börshandlade basmetaller?

CME Group erbjuder en rad terminskontrakt på basmetaller som resulterar i fysisk leverans vid förfall. De viktigaste av dessa är COMEX-aluminium- och koppar-terminer. Fysisk leverans hjälper till att säkerställa att det finns en konvergens i prissättningen mellan den fysiska marknaden och terminsmarknaden vid terminskontraktets utgång. För att en råvaruhandlare ska kunna bedöma priset på ett terminskontrakt med tillförsikt måste denna förstå processen för leverans och arten på metallen som kan levereras.

Produktspecifikationer

För koppar måste säljaren leverera 25 000 pound vid fysisk leverans med +/- 2 procents vikttolerans (24 500 till 25 500 pound).

Kopparn måste uppfylla ASTM-specifikationen B115-00 eller senaste revidering för elektrolytiska kopparkatoder av klass 1.

För aluminium måste säljaren vid fysisk leverans leverera 25 ton (25MT) med +/- 2% vikttolerans (24,5 till 25,5MT).

Aluminium som levereras måste uppfylla P1020A i den nordamerikanska och internationella registreringsregistret med titeln ”International Designation and Chemical Composition Limits for Unalloyed Aluminum” (reviderad mars 2007), eller senaste revisionen för primärt aluminium.

De acceptabla leveransformerna är så kallade ”suggor” som väger upp till 787,5 kg, T-stänger som väger upp till 787,5 kg eller Ingots som väger mellan 9 till 26 kg.

Den metall som erbjuds för fysisk leverans mot futuresavtalet måste bestå av ett enda märke av ett börsgodkänt smältverk.

Registrering av metall

För att levereras mot ett terminskontrakt måste metall levereras till ett börsgodkänt lager. Ett lager erbjuder säker lagring av metall och lagerhantering till börsen och dess medlemmar. Vågmästaren ordnar vägning av metallen för att bekräfta form och storlek. För att bli godkänd måste ett lager uppfylla kraven för börsen, inklusive tillhandahålla den nödvändiga säkerhetsnivån.

Aluminium måste åtföljas av en certifierad analys och ett ursprungscertifikat för att upprätthålla metallkedjans integritet. När godkänd metall har levererats till lagret, kan ägaren av metallen välja att registrera metallen hos börsen, en process som ofta kallas att placera metallen på en så kallad warrant.

En warrant är ett lagligt dokument. Hos CME Group skapas och lagras dessa warrants elektroniskt. Warranten skapas av lagret och förvaras i börsens system av metallägarens clearingmedlemföretag. Warranten innehåller all relevant information relaterad till den metall som lagras.

För de viktigaste basmetallerna används sedan denna warrant som leveransmedel.

Avsikt att leverera

Terminsavtal refererar vanligtvis till en kalendermånad för att bedöma en prisreferens eller för att genomföra leverans. För vart och ett av koppar- och aluminiumkontrakten kan leverans ske på valfri affärsdag under kontraktsmånaden. Leveranser kan ske två börsdagar före den första dagen i leveransmånaden till en arbetsdag före den sista arbetsdagen i kontraktsmånaden.

Säljaren av terminsavtalet startar leveransprocessen genom att tillhandahålla ett formellt meddelande om avsikt att leverera till clearinghuset. Säljaren måste identifiera den warrant de avser använda vid levererans.

Clearinghuset i sin tur tilldelas skyldigheten att ta emot leveransen till en innehavare av ett terminskontrakt. Leverans sker två arbetsdagar efter det att säljaren har meddelat sin avsikt. Leverans sker genom överlåtelse av äganderätten till waranten till det avräkningspris som fastställts av börsen den dag som säljaren lämnar meddelandet om sin avsikt att leverera.

Mängden metall i en warrant kan variera. Medan ett terminskontrakt avser en standardiserad mängd metall, t.ex. 25 000 pound för koppar, beaktas den exakta vikten av metall när betalningsbeloppet beräknas.

När terminsköparen tar över en warrant kan den välja vad den ska göra med den. Till exempel kan köparen välja att behålla den som en warrant i lagret, ta bort warranten och sälja metallen privat, eller begära att den tas bort från lagret för användning eller lagring någon annanstans – en process som kallas lastning. Alla frakt- och lageravgifter måste emellertid betalas och regleras i samband med detta.

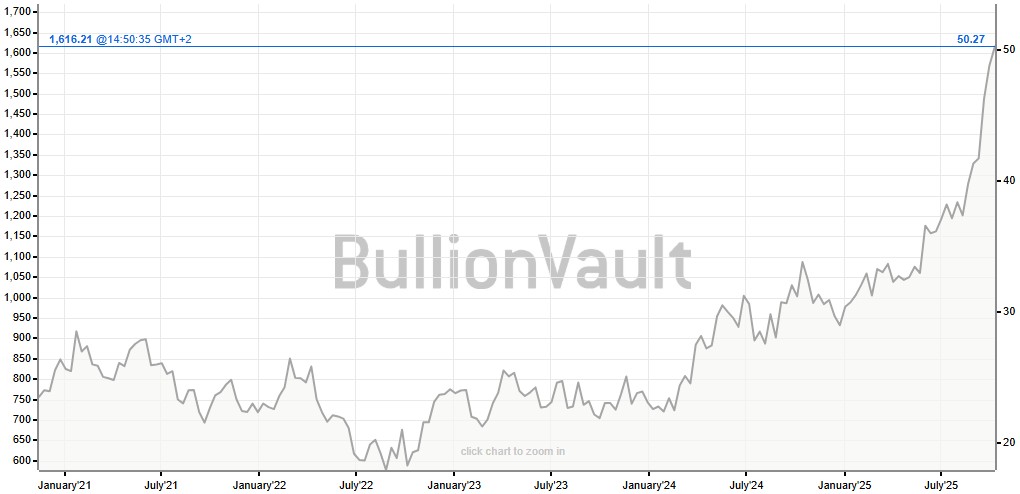

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar