Nyheter

Guldet i en svacka? – Fiatpolitiken fortsätter

Startskottet för guldet efter nyåret blev en konstaterad besvikelse för de som ivrigt väntat på en markant (om än försenad) stegring av guldet. Istället präglades guldets nyårsentré av ett bestämt värderas från fjolårets topp på 1794 USD/uns registrerat under oktober, till februaris bottennotering på 1572 USD/uns; en fluktuation på över +/-220 USD/uns under fyra månaders tid.

Startskottet för guldet efter nyåret blev en konstaterad besvikelse för de som ivrigt väntat på en markant (om än försenad) stegring av guldet. Istället präglades guldets nyårsentré av ett bestämt värderas från fjolårets topp på 1794 USD/uns registrerat under oktober, till februaris bottennotering på 1572 USD/uns; en fluktuation på över +/-220 USD/uns under fyra månaders tid.

En stark börs och en stärkning av dollarn har varit central i dessa händelser och guldet vilar i skrivande stund på stödlinjen 1600 USD/uns, en bekant syn de senaste två åren. Detta har gett upphov till idén om att guldet vilar i en slags skärseld där korrekturen av guldpriset fortfarande är pågående. Här är det förstås lämpligt att presentera några perspektiv med anknytning till dagens händelser som talar starkt för en fortsatt bullmarknad för guldet.

Följdeffekterna av finanskrisen i Cypern – Repatriering av Tysklands guldreserver

Den roll som den cypriotiska bankkrisen får spela i det här dramat är varken obetydligt eller kortvarigt, trots önationens förhållandevis mer kompakta ekonomi. När EU-kommissionen, ECB och IMF presenterade sitt nödlån på 10 miljarder euro för att rädda Cyperns bankväsen presenterades även en plan för redistribution av kapital som skapat stor uppståndelse och ramaskri bland cypriotiska småsparare och utländska kunder (Cypern har länge varit ett finansparadis som framförallt lockat till sig större placeringar från välbärgade ryssar).

Cyperns president stod inför två alternativ när förhandlingarna drog över elfte timmen: Antingen införs en engångsskatt på 10% på samtliga bankkonton – Eller så skonas samtliga kontoinnehavare med placeringar på under 100,000 euro.

Det fanns två hakar för det sistnämnda alternativet; först skulle Cyperns näst största bank, Laiki Bank, avvecklas och de goda tillgångarna föras över till Bank of Cyprus förmån. Sedan skulle konton på över 100,000 euro i båda banker frysas och omplaceras för att ge Bank of Cyprus en kapitalinjektion för att lösa Laiki Banks skulder. Alternativen är förstås synonyma med pest eller kolera då det förstnämnda scenariot skapar bekymmer för småsparare medan det andra kommer att skrämma iväg utländska kunder och köra Cyperns rykte som finansparadise i botten.

Den utdragna förhandlingsprocessen utmynnade emellertid i det andra alternativet. Situationen innebär i verkliga termer att bankens skuldnota betalas av med de frysta placeringarna; surt förvärvade besparingar som nu konfiskerats i vad som kan liknas vid en bolsjevikisk omdistribution av kapital på mandat från den europeiska centralbanken. Vad som gör detta omvända bankrån ännu mer intressant är att många av de större placeringarna tillhör välbärgade ryssar. Rysslands regering har inte snålat med retoriken till följd av utvecklingen i Cyperns bankdrama och det florerar rykten om att Ryssland kan komma att straffa EU på flera sätt; unionen har framförallt ett ensidigt stort behov av rysk naturgas.

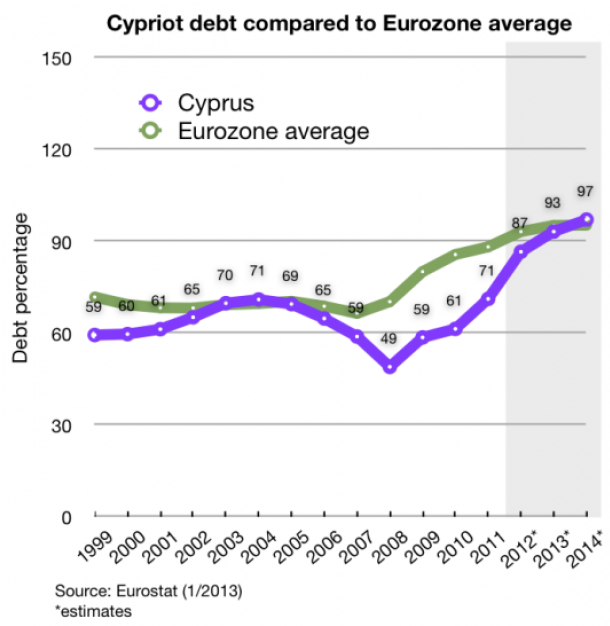

Fig.1) En närmare titt på Cyperns skuldkris avslöjar hur önationen hamnade i dessa dystra dagar. (Källa: Eurostat; Wikimedia Foundation)

Risken för en spridningseffekt genom hela eurozonen är påtagligt stor; att ECB, IMF och EU-kommissionen har kunnat mobba sig fram till sådana lånevillkor utan några större hinder bådar inte gott för kontoinnehavare med placeringar inom eurozonen och värre blir det när kontoinnehavare nekas rätten att ta ut sina pengar. För Cypern blev notan för lånevillkoren att snabbt samla 5,8 miljarder euro, vilket ledde till likvideringen av Laiki Bank.

De resterande 4,2 miljarderna skall tydligen tas från bankens större tillgodohavanden. Kontohavare med placeringar över 100,000 euro kan kommer att göra en förlust på mellan 30-90% av sina tillgångar när de nu tvingas till att rädda det som är kvar av Cyperns bankväsen och förhindra inte bara Cyperns utträde från eurozonen utan också en spridningseffekt av ett sådant scenario. För cyprioterna är det här ingen tröst; en bister framtid är att vänta för önationen.

Tyskarna står förstås bakom dessa lånevillkor precis som de tidigare har dikterat lånevillkor åt Grekland. Föga överraskande har Tysklands Bundesbank bestämt att guldet som har lånats ut till amerikanerna och fransoserna nu ska repatrieras till tyska valv till år 2020.

En större guldreserv på plats i Frankfurt skulle onekligen ge ECB mer kött på benen i fråga om låneförhandlingar inom eurozonen, men i själva verket gör tyskarna det som centralbankerna i andra länder redan har gjort (och fortfarande gör):Diversifiera de utländska valutareserverna, dryga ut andelarna i fiatvalutor och ackumulera så mycket guld som möjligt. Nederländerna, som bara har 10% av sina guldreserver inom landets gränser, har följt Tysklands exempel och har också påbörjat repatrieringen av sina guldandelar från valv i London, Ottawa och New York. En allmän brist på tillit för fiatvalutor präglar centralbankernas fortsatt ökande guldinnehav.

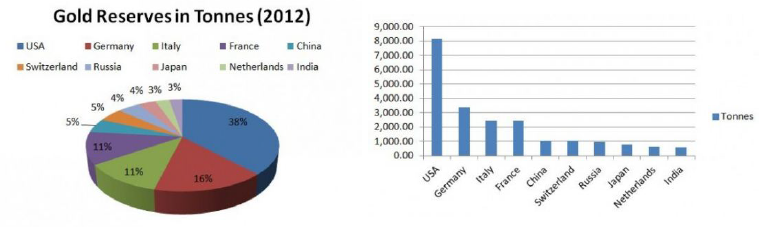

Fig.2 resp. 3) Tyskland har, trots ovanstående procentandelar och tonnage av guldreserver den överväldigande majoriteten av sina tillgångar utlånade utomlands; till följd av finanskriserna inom eurozonen är det föga överraskande att Tysklands centralbank vill repatriera guldet till tyska valv. (Källa: www.australian-gold.com)

Guldet är här för att stanna

I bakgrund till dessa händelser måste vi nu återigen förstå dynamiken som har präglat guldpriset sedan 2011. När bail-outs börjar tappa sin styrka för att rädda stater och banker inleds en ny era av krislösning, så kallade bail-ins, där bankens tillgångar – dvs. kontoinnehavarnas besparingar – konverteras till rörligt kapital för att hålla banken flytande. Cypern var först, men förmodligen inte sist.

Till sist vill vi presentera två bilder som visar på utvecklingen hos centralbankernas valutareserver.

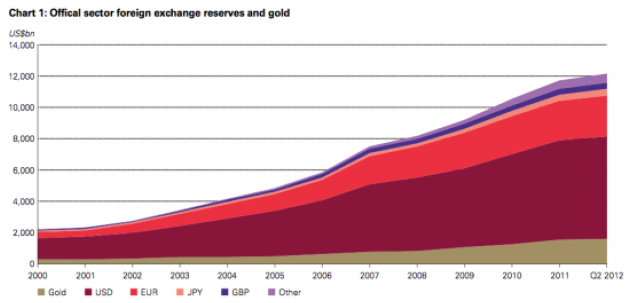

Grafen ovan visar ett medelvärde av centralbankernas valutareserver. Vi ser framförallt en minskad andel dollarreserver mot tidigare. Källa: World Gold Council – Central Bank Diversification Strategies)

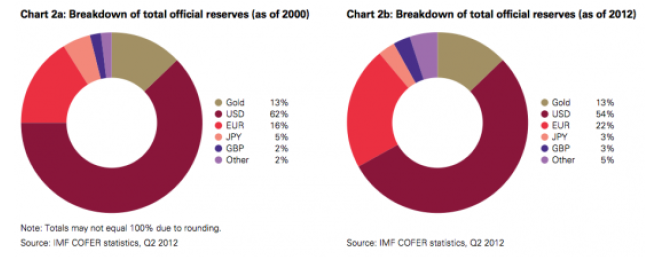

Graferna ovan visar procentandelarna av centralbankernas valutareserver; i förhållande till föregående graf där guldet har ökat i rent tonnage har procentandelen förblivit densamma. (Källa: World Gold Council – Central Bank Diversification Strategies)

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden