Nyheter

Gaining on China stimulus, but planned production hike by OPEC+ is hanging over the market as a dark cloud

A 1% gain from China stimulus. Brent crude troughed out at USD 68.68/b on 10 September and has recovered nicely since then. Yesterday it traded to an intraday high of USD 75.17/b before settling down at USD 73.90/b. This morning it has bounced up 1.1% to USD 74.7/b on the back of China stimulus with comparable industrial metal gains. The stimulus is no big bazooka setting commodity prices on fire but rather aimed at carrying the Chinese economy to its target growth of 5%.

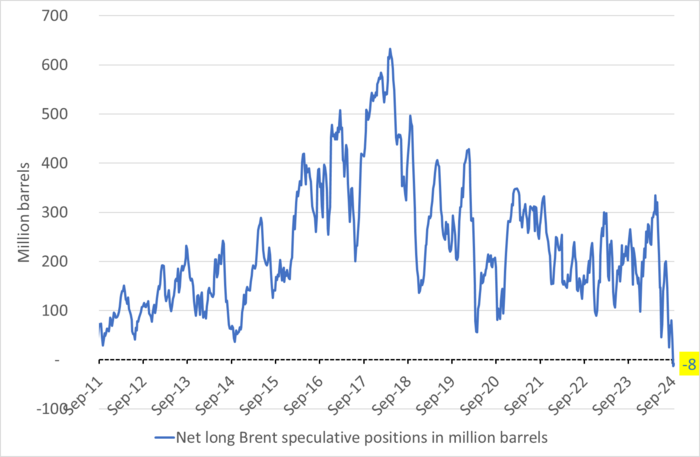

Speculators are super-short Brent crude. Speculators were net short Brent crude for a second week in a row as of Tuesday last week. Since data started in 2011 they have never been net short before. It’s an ultra-bearish positioning with investors convinced that there is more downside ahead. The oil market isn’t in surplus here and now. More like balanced. Bets are that the market will be in surplus towards the end of Q4-24 and yet more in 2025 with weak demand growth and robust non-OPEC+ supply growth.

OPEC+ was quick to modify its planned 2.2 m b/d production increase when Brent crude passed USD 75/b on its way down to USD 68.68/b. The implied information in that modification is that the group was ready to defend the oil price around USD 75/b through modifications to its planned increase in supply. But the modifications were minor. Rather than starting to lift production from October, the group will start lifting its production in December. Still by 2.2 m b/d and gradually over 12 months. That is way too much in our view. It needs to modify it further. Reduced further.

The bet of the speculators is either that a) OPEC+ will fall apart by internal struggles with supply from the group rising as a result. Or b) That OPEC+ altogether will loose the ”war” with US shale oil and non-OPEC+ producers with supply from these growing to the point where OPEC+ will have to switch from ”price” to ”volume”. Or c) That Brent crude will have to move down to the point where OPEC+ modifies its planned 2.2 m b/d production increase yet more. The last outcome seems likely in our view.

The planned increase by OPEC+ is hanging over the market as a dark cloud. The current planned increase of 2.2 m b/d by OPEC+ starting December this year is way too much. If the group sticks to that plan then we’ll have a much lower oil price than USD 75/b in 2025. It probably shouldn’t increase its production by more than 0.7 m b/d over the 12 months from Dec-24. But the way forward to make the group modify its current plan is probably through price-pain. I.e. first the oil price moves down. Then OPEC+ modifies its plans. Then the oil price moves back up to USD 75/b. What is for sure is that the group’s current planned production increase is hanging over the oil market as a dark cloud.

Net long speculative positions in Brent crude in million barrels

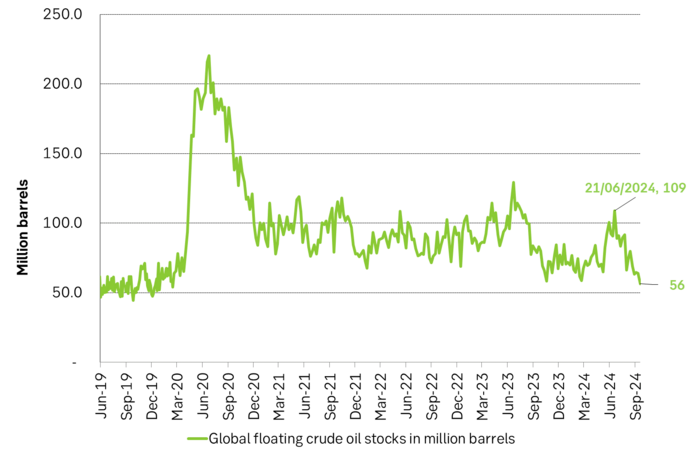

Global floating storage of crude oil has fallen to the lowest levels since early 2020. This is a strong indication that the global oil market is not in any large surplus here and now. Rather that it is in slight deficit. So bearish speculative positioning in Brent crude is about expectations for future surplus.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Blykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål