Nyheter

Efterfrågan på kobolt och litium ökar när allt fler batterier behöver laddas

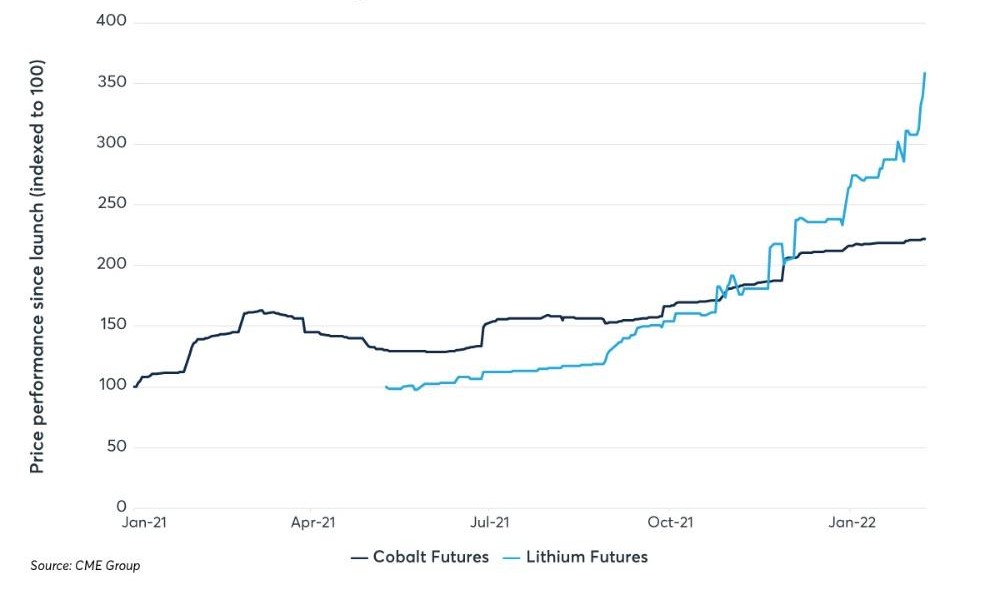

Elfordonsförsäljningen i Kina och USA ökade med tresiffriga procenttal under 2021, vilket ställde högre krav på kobolt- och litiumproduktion. Detta syns på råvarubörserna där terminspriserna på på kobolt och litium mer än fördubblats sedan lanseringen i december 2020 respektive maj 2021.

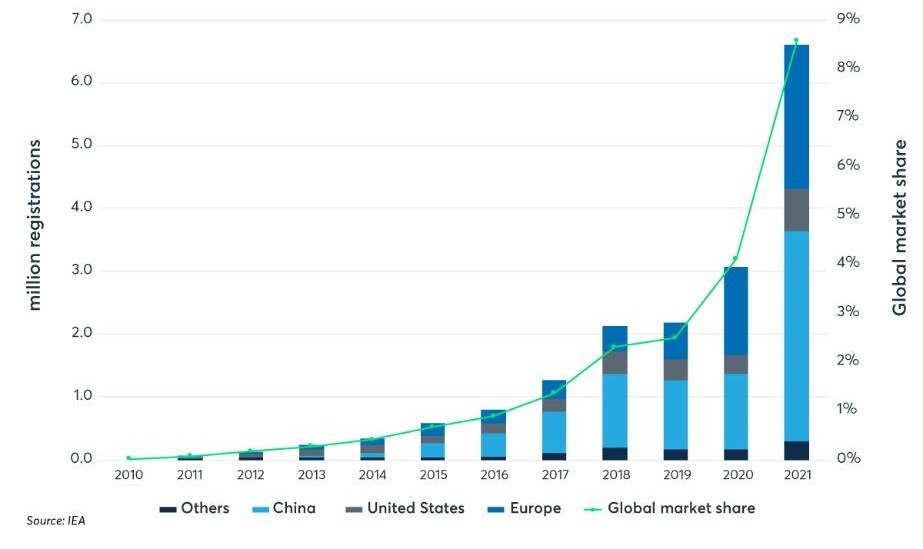

Elfordon fortsätter att öka sin andel av den globala bilmarknaden. Enligt International Energy Agency (IEA) mer än fördubblades elbilsförsäljningen mellan 2020 och 2021.

Totalt såldes 6,6 miljoner elbilar det senaste året, vilket motsvarar nästan 10 procent av den globala marknaden. Kina är den största marknaden för elbilar, med en försäljning som ökade med 179 procent till 3,4 miljoner nybilsregistreringar. Kina går därmed om Europa med 2,3 miljoner enheter (+64 procent). Även om den var mindre än Kina eller Europa, visade den amerikanska elbilsmarknaden också stark tillväxt och ökade med 123 procent till 700 000 enheter.

Sett i ett vidare sammanhang är högre elbilspenetration en del av övergången till en ekonomi med låga koldioxidutsläpp. Denna övergång bedöms ta fart när världens ledare ansluter sig till utsläppsminskningar och nettonollmål. Som ofta kommenterat kommer transporter och energiproduktion utan koldioxidutsläpp att kräva en betydande mängd metall, så som aluminium, koppar, nickel, kobolt och litium.

IEA uppskattar att efterfrågan på litium kan öka upp till fyrtiofaldigt om 20 år, och efterfrågan på kobolt kan öka med en faktor på mellan 20-25 om regeringar över hela världen når målen i Parisavtalet. Det finns en nivå av osäkerhet kring den exakta tillväxttakten – eftersom dessa påverkas av teknikutveckling såväl som statlig klimatpolitik – men det är svårt att föreställa sig ett scenario där kobolt- och litiummarknaderna inte växer för att klara energiomställningen.

Litiumpriserna steg som en följd av att utbudet inte kunde hålla jämna steg med den ökade efterfrågan. Detta skedde trots att utbudet av litium ökade med 22 procent från 2020 till 2021.

S&P Global Market Intelligence förutspår att efterfrågan på litiumkemikalier kommer att öka till 641 000 ton 2022, en ökning med nästan 30 procent jämfört med 2021. Nuvarande höga priser uppmuntrar starten av nyproduktion. Producenterna har tillkännagett utbyggnader av gruvdrift samt nya fyndigheter över hela världen. Det tar dock tid för kommersiell verksamhet att producera. Nytt litiummaterial som är avsett för batterier måste testas och kvalificeras – en process som kan ta upp till 18 månader enligt Fastmarkets.

År 2021 påverkade försörjningskedjan priserna på koboltmarknaden. Majoriteten av världsproduktionen bryts i Demokratiska republiken Kongo och skeppas via Sydafrika, vilket gör sydafrikanska hamnar till en kritisk flaskhals i den globala leveranskedjan. Under förra året drabbades Sydafrika av oroligheter och omicron-covid-vågen, såväl som de pågående leveransförseningarna som påverkar de globala råvarumarknaderna.

Detta innebar utmaningar på utbudssidan. Efterfrågan från batterisektorn var stark, men mindre än den kan ha varit på grund av förändringar i batterikemipreferenser. Ökad produktion av litium-järn-fosfatbatterier på bekostnad av nickel-kobolt-mangan-produktion minskade efterfrågan på kobolt. I absoluta tal kommer batteriefterfrågan på kobolt att fortsätta växa, där Benchmark Mineral Intelligence förväntar sig över 30 procents årlig tillväxt med stöd av lanseringar av nya elbilar och statlig lagstiftning. Dessutom återhämtade sig icke-batteriefterfrågan på kobolt, framför allt från flygsektorn, och bidrog till det positiva prismomentumet 2021.

Som framgår av prisutvecklingen har både kobolt och litium gynnats av stark medvind under 2021 och har fortsatt att öka i början av 2022. Det verkar uppenbart att båda metallerna är avgörande för att möta den växande efterfrågan på elbilar och för att tillgodose storskaliga satsningar på en övergång från förbränningsmotorer till batteridriven transport.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys3 veckor sedan

Analys3 veckor sedanOPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards