Nyheter

Den lägsta nivån av amerikanska vårveteplanteringar på femtio år

Det amerikanska jordbruksdepartementets rapport om framtida planteringar per den 31 mars 2023 gav några överraskningar men kan i slutändan ge efter för vädret som den primära slutliga planteringsfaktorn i vår.

USDA sa att de amerikanska lantbrukarna har för avsikt att avsätta 91 996 miljoner hektar till majs 2023, en ökning med 4 procent från förra året. Rapporten visar på att de amerikanska jordbrukarna har för avsikt att avsätta 87 505 miljoner hektar till sojabönor, en ökning med 0,1 procent.

Slutligen har de bestämt sig för att plantera vete på 49 855 miljoner hektar vilket motsvarar en ökning med 9 procent. I denna siffra inkluderas emellertid durumvete vilket driver upp siffran kraftigt. Inkluderas höstvete är det en ännu större ökning, hela 13 procent. Endast 10 570 miljoner hektar kommer emellertid att planteras med vårvete under 2023.

USDAs produktionsprognoser för majs, allt vete, höstvete och durum ligger alla över genomsnittet för marknadens förväntningar före rapporten medan sojabönor och vårvetet exklusive durumvete låg under genomsnittet. Den allmänna ”känslan” i rapporten från analytiker var att de flesta prognoser hade en hausseartad ton för majs, sojabönor och vete.

OPEC, Organisationen för oljeexporterande länder, tillkännagav under helgen den 1-2 april en överraskande nedskärning av råoljeproduktionen, vilket skickade råoljepriserna högre och gav ett hausseartat stöd till priserna på sojabönor (biodiesel) och majs (etanol).

Brasilien kommer att få en prognostiserad rekordstor sojabönsskörd, vilket kommer att hålla exportmarknaderna försörjda i närtid, men den lilla ökningen i USAs planterade sojabönsarealer indikerar snävare tillgångar under regleringsåret 2023-2024 när världen, framförallt Kina, vänder sig till USA för leveranser mellan Brasiliens skördar.

Den största överraskningen i rapporten var kanske den planterade arealen för annat vårvete än durum, beräknad till 10,57 miljoner hektar, en minskning med 265 000 hektar, eller 2,4 procent, från 2022 och den lägsta siffran sedan 1972 om det realiseras. Förväntat planterat område i de tre vårvetestaterna North Dakota, Montana och Minnesota minskade med sammanlagt 270 000 hektar, delvis uppvägt av en ökning med 40 000 hektar i Idaho.

Det bör noteras att det slutplanterade området kan förändras under de kommande veckorna. Prognoserna i rapporten om framtida planteringar är baserade på sannolikhetsundersökningar av cirka 73 000 gårdsoperatörer under de första två veckorna av mars innan några frön är i jorden i de flesta större växande stater.

Eftersom gödsel, rotation och andra agronomiska faktorer tillsammans med prissättningsidéer för det mesta bestäms av den tidpunkt då undersökningarna genomförs, blir vädret den primära kraften som kan förändra den slutliga planteringsytan.

Väderförseningar är vanligtvis mest betydande för majs, som har den längsta växtsäsongen. Bönder i övre Mellanvästern och norra delarna av majsbältet har att göra med kalla, våta förhållanden. Många jordbrukare i söder, där plantering har pågått en tid, har också våta förhållanden.

Rapporten reviderade också arean som planterats till höstvete, vilket ursprungligen uppskattades i USDAs Winter Wheat and Canola Seedings report den 12 januari. Höstvete som planterats för skörd 2023 uppskattades till 37 505 miljoner hektar, en ökning med 13 procent från 2022, en ökning med 2 procent från januariuppskattningen och den högsta siffran sedan 2015, ”eftersom odlare vill dra nytta av starka priser”, sa USDA.

Hjärtat av den hårt röda vinterveteodlingsregionen, inklusive Kansas och de omgivande staterna eller områdena i Nebraska, östra Colorado och Oklahoma och Texas panhandles befinner sig i ett hårt grepp av torka. I sin bedömning av US Drought Monitor den 28 mars 2023 sa USDA att produktionen av höstvete i torkaområden var 100 procent i Nebraska, 91 procent i Kansas, 88 procent i Colorado och 73 procent i Texas (Oklahoma ingår inte i US Drought Monitor), med 47 procent av Kansas veteareal i exceptionell torka, den allvarligaste klassificeringen.

Trots högre planteringsareal för hårt rött vintervete kan skördarealen minska avsevärt eftersom jordbrukare ”överger” areal och tar ut försäkringsbetalningar på grund av dåliga skördeutsikter.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

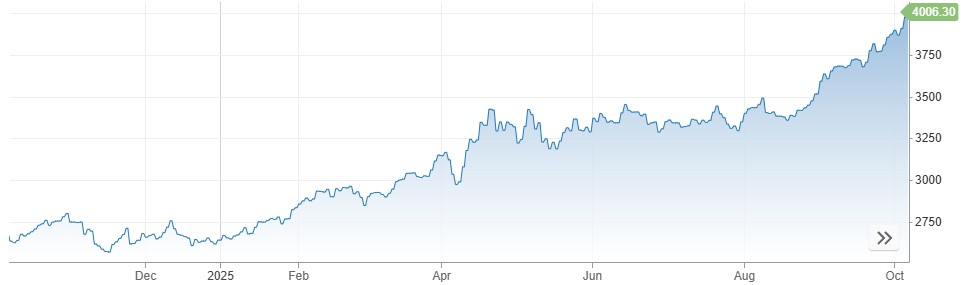

Priset på guld på CME-börsen steg precis för första gången någonsin över 4000 USD per uns. Detta efter att både investerare och centralbanker söker en trygg hamn, om än av delvis olika orsaker. Vi har tidigare idag rapporterat att Goldman Sachs skruvat upp sin guldprognos för slutet av 2026 till 4900 USD per uns.

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

More weakness and lower price levels ahead, but the world won’t drown in oil in 2026

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar