Nyheter

Den elektroniska oljehandeln ökar i omfattning

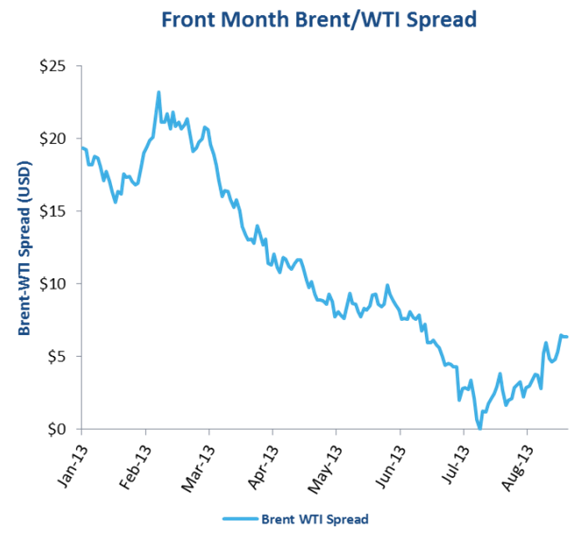

Det är väl dokumenterat att USA förväntas bli världens största oljeproducent år 2020. Denna omständighet och de ökade utflödena från lagringsnavet i Cushing, Oklahoma har bidragit till att West Texas Intermediate (WTI) i det närmaste återtagit sin position som det globala riktmärket för råolja. WTI handlades inom ett spann på en dollar i förhållande till Nordsjöoljan Brent under sommaren, och många bedömer att WTI inom kort kommer att handlas med ett premium i förhållande till Brent i en snar framtid.

Den ökade styrkan hos WTI har lett till att allt fler marknadsaktörer väljer WTI framför andra börshandlade råoljor. Vi har sett hur handelsflödena gått från Brent till WTI i takt med att oljan flödat ut från Cushing samtidigt som spreaden mellan WTI och Brent, som tidigare under året nådde toppnivån 23 USD, i det närmaste har upphört. Hur marknaden nu valt att favorisera WTI kan även ses i terminskurvan det kommande året där spreaden nu befinner sig i en kraftig backwardation. I februari 2013 var relationen på denna spread 0,82 medan vi nu ser hur kurvan visar en backwardation om 11,38 USD per fat under de kommande månaderna. Med andra ord, ju närmare ett terminskontrakt på WTI kommer förfall desto värdefullare blir det.

Ökad oljeproduktion är bara en av förklaringarna till det ökade intresset för WTI. Den ökade takten på den elektroniska handeln kan vara ännu en bidragande orsak.

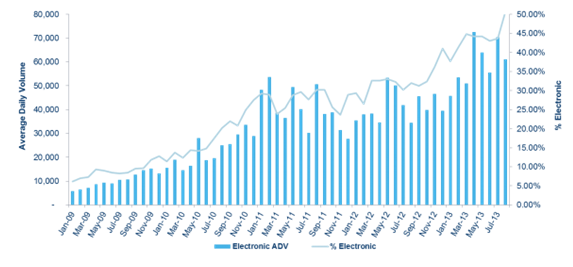

Elektroniseringen av marknaderna har gjort att varje enskilt tillgångsslag funnit sin väg till terminsmarknaden. Vissa marknader – som räntor och aktier – har traditionellt haft lättare att locka marknadsaktörerna till att handla med optioner. Med de förbättringar i handelsplattformarna som gjorts tillgänglig för marknadsaktörerna så väljer allt fler att handla råolja elektroniskt. Under augusti 2013 stod den elektroniska handeln i WTI hos CME, som driver fem olika råvarubörser i USA, för mer än 50 procent av den aggregerade handeln. Det var den första gången detta skedde, och så sent som 2012 var det knappt var tredje optionskontrakt på WTI som handlades elektroniskt.

Den ökade elektroniska handeln i WTI-kontrakt kan hänföras till ett par faktorer. Flera av de affärer som tidigare genomfördes på börsernas handelsgolv har nu flyttat till skärmarna. En av anledningarna till detta är den ökade aktiviteten i Request for Quotes (RFQ), den mekanism som gör att marknadsaktörerna kan utföra avslut i spreadar på Globex, CME Groups elektroniska handelsplattform. RFQ står nu för 13 procent av optionsavsluten i WTI på Globex.

Genom en ökad flexibilitet när det gäller att genomföra mer komplexa affärer elektroniskt minskar transaktionskostnaderna som marknadsaktörerna tidigare betalat. Därmed har likviditeten för de optioner som finns på WTI ökat, och ett antal ytterligare aktörer som tidigare mest arbetat med aktie- och räntehandel har tillkommit då dessa har en hög kompetens inom segmentet optionshandel.

Vad vi såg i augusti, och vad vi kommer att fortsätta att se, är ett äktenskap mellan ett antal infrastrukturförändringar som har gjort WTI till ett mer värdefullt kontrakt, och en ökning av handelsstrategier som drar nytta av fördelarna med elektroniska marknader.

Ett samtal om råvarorna guld, silver, olja och skog. Experter som ger sin syn i programmet är Daniel Karlgren, investeringschef på Captor, Rhona O’Connell, chef för marknadsanalys på Stone X och Ole Hansen råvarustrategichef på Saxo Bank.

Rhona O’Connell beskriver silver som en “askungenmetall”, en metall som ibland behandlas som industriråvara och ibland som ädelmetall. Panelen håller med om att volatiliteten är extrem och att prisrörelser ofta drivs av spekulation snarare än fundamenta. Likviditeten gör att silver snabbt stiger och lika snabbt faller.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Brent slips to USD 64.5: sanction doubts and OPEC focus reduce gains

Ett samtal om guld, silver, olja och skog

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

Analys4 veckor sedanOPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland