Nyheter

Ett utmanande antagande om prissättningen av råvaror

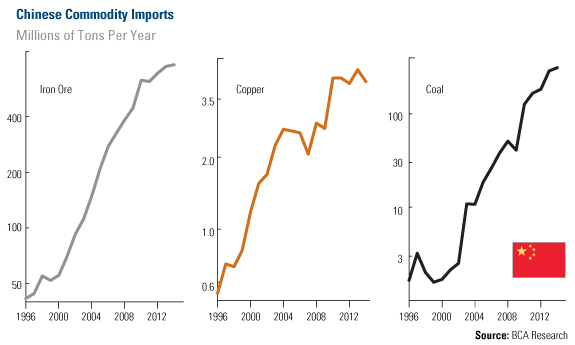

Det finns ingen som kan förneka Kinas massiva ekonomiska tillväxt under det senaste decenniet under vilket landet har rapporterat en genomsnittlig BNP-tillväxt på mer än tio (10) procent per år. På bara sju år fördubblades den kinesiska ekonomin och på 13 år tredubblades den. Under denna otroliga expansion importerade Kina råvaror i en rasande hastighet. Under 2000 importerade Kina marginella 70 miljoner ton järnmalm, i dag är den siffran tio gånger så stor och uppgår till 763 miljoner ton.

Kopparimporten har tredubblats

Även den kinesiska kopparimporten har stigit kraftigt, från 1,6 miljoner ton år 2000 till mer än 4 miljoner ton i år baserat på uppgifter från BCA Research.

Sedan har vi dessutom oljan. För 17 år sedan var Kina en nettoexportör av denna råvara, i dag är landet världens näst största importör som varje dag tar emot 5,4 miljoner fat råolja. Det är därför ett allmänt accepterar faktum att den asiatiska jättens ökade efterfrågan har kommit att leda till högre priser på råvarumarknaderna under det senaste decenniet.

Därav följer att om Kina varit kraften bakom råvaruboomen så kan det antas att Kinas lägre, men fortsatt goda tillväxt, kommer att fungera som en våt filt som hindrar en fortsatt uppgång av priserna på råvarumarknaden.

Det finns emellertid ny forskning som motsäger detta påstående. Enligt BCA Research analytiker Chen Zhao kan det vara så att denna slutsats inte alls är sann. Chen Zhao hävdar istället att prisökningen på råvarumarknaden sammanföll med Kinas kraftigt ökade konsumtion av industriella råvaror vilket ledde till att marknaden drog den felaktiga slutsatsen att det var Kina som var drivkraften till de ökade råvarupriserna.

Betänk att trots den kraftiga tillväxten under det förra decenniet som nu ersatts av en mer modest men fortsatt hög tillväxt så fortsätter den kinesiska importen av råvaror i en anmärkningsvärd takt. Sedan 2007 har landets import av järnmalm ökat med 200 procent, koppar med 150 procent och kol med 600 procent.

Nivån på den kinesiska råvaruimporten speglar storleken på landets ekonomi, inte på denna ekonomis procentuella tillväxt säger BCA i en nyligen publicerad analys. Det betyder att även om tillväxttakten har avtagit så fortsätter den absoluta nivån på de råvaror som Kina efterfrågar sätta nya rekord varje år.

Vad är det då som driver råvarupriserna?

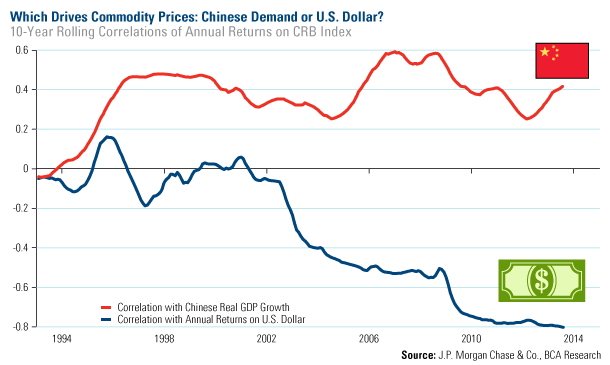

Eftersom vi inte kan skylla de svagare råvarupriserna på en minskad kinesisk efterfrågan, vad är det som fått dessa priser att falla? Titta på priserna i nedanstående diagram. Den röda linjen visar 10-års rullande korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och Kinas reella BNP-tillväxt. Korrelationen mellan dessa två siffror har sedan slutet av 1990-talet uppgått till närmare 0,4.

Titta sedan på den blåa linjen som visar en negativ korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och den handelsviktade US-dollarn. Sedan 2010 har korrelationen mellan dessa två siffror legat på -0,8, vilket innebär att dollarn har en betydligt högre förklaringsvärde enligt BCA.

Den insamlade datan bekräftar BCAs misstanke sedan länge om att uppgången på råvarumarknaden istället varit en återspegling av en varaktig nedgång i den amerikanska dollarn.

Detta är inte den enda gången vi har upplevt detta fenomen. På 1990-talet, då den amerikanska ekonomin hade en högkonjunktur och dollarn var stark, var råvarupriserna svaga och oljepriset föll till en rekordlåg nivå på 10 USD per fat.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Analys4 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål