Nyheter

Ett utmanande antagande om prissättningen av råvaror

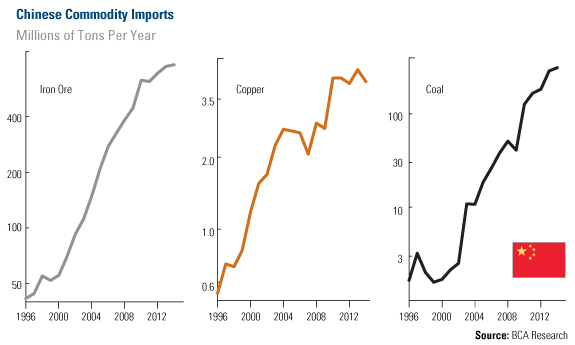

Det finns ingen som kan förneka Kinas massiva ekonomiska tillväxt under det senaste decenniet under vilket landet har rapporterat en genomsnittlig BNP-tillväxt på mer än tio (10) procent per år. På bara sju år fördubblades den kinesiska ekonomin och på 13 år tredubblades den. Under denna otroliga expansion importerade Kina råvaror i en rasande hastighet. Under 2000 importerade Kina marginella 70 miljoner ton järnmalm, i dag är den siffran tio gånger så stor och uppgår till 763 miljoner ton.

Kopparimporten har tredubblats

Även den kinesiska kopparimporten har stigit kraftigt, från 1,6 miljoner ton år 2000 till mer än 4 miljoner ton i år baserat på uppgifter från BCA Research.

Sedan har vi dessutom oljan. För 17 år sedan var Kina en nettoexportör av denna råvara, i dag är landet världens näst största importör som varje dag tar emot 5,4 miljoner fat råolja. Det är därför ett allmänt accepterar faktum att den asiatiska jättens ökade efterfrågan har kommit att leda till högre priser på råvarumarknaderna under det senaste decenniet.

Därav följer att om Kina varit kraften bakom råvaruboomen så kan det antas att Kinas lägre, men fortsatt goda tillväxt, kommer att fungera som en våt filt som hindrar en fortsatt uppgång av priserna på råvarumarknaden.

Det finns emellertid ny forskning som motsäger detta påstående. Enligt BCA Research analytiker Chen Zhao kan det vara så att denna slutsats inte alls är sann. Chen Zhao hävdar istället att prisökningen på råvarumarknaden sammanföll med Kinas kraftigt ökade konsumtion av industriella råvaror vilket ledde till att marknaden drog den felaktiga slutsatsen att det var Kina som var drivkraften till de ökade råvarupriserna.

Betänk att trots den kraftiga tillväxten under det förra decenniet som nu ersatts av en mer modest men fortsatt hög tillväxt så fortsätter den kinesiska importen av råvaror i en anmärkningsvärd takt. Sedan 2007 har landets import av järnmalm ökat med 200 procent, koppar med 150 procent och kol med 600 procent.

Nivån på den kinesiska råvaruimporten speglar storleken på landets ekonomi, inte på denna ekonomis procentuella tillväxt säger BCA i en nyligen publicerad analys. Det betyder att även om tillväxttakten har avtagit så fortsätter den absoluta nivån på de råvaror som Kina efterfrågar sätta nya rekord varje år.

Vad är det då som driver råvarupriserna?

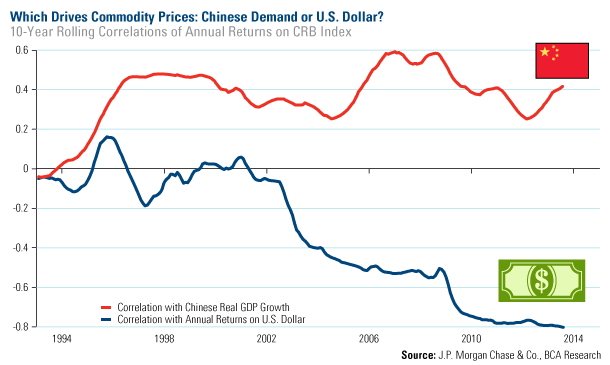

Eftersom vi inte kan skylla de svagare råvarupriserna på en minskad kinesisk efterfrågan, vad är det som fått dessa priser att falla? Titta på priserna i nedanstående diagram. Den röda linjen visar 10-års rullande korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och Kinas reella BNP-tillväxt. Korrelationen mellan dessa två siffror har sedan slutet av 1990-talet uppgått till närmare 0,4.

Titta sedan på den blåa linjen som visar en negativ korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och den handelsviktade US-dollarn. Sedan 2010 har korrelationen mellan dessa två siffror legat på -0,8, vilket innebär att dollarn har en betydligt högre förklaringsvärde enligt BCA.

Den insamlade datan bekräftar BCAs misstanke sedan länge om att uppgången på råvarumarknaden istället varit en återspegling av en varaktig nedgång i den amerikanska dollarn.

Detta är inte den enda gången vi har upplevt detta fenomen. På 1990-talet, då den amerikanska ekonomin hade en högkonjunktur och dollarn var stark, var råvarupriserna svaga och oljepriset föll till en rekordlåg nivå på 10 USD per fat.