Nyheter

Ett utmanande antagande om prissättningen av råvaror

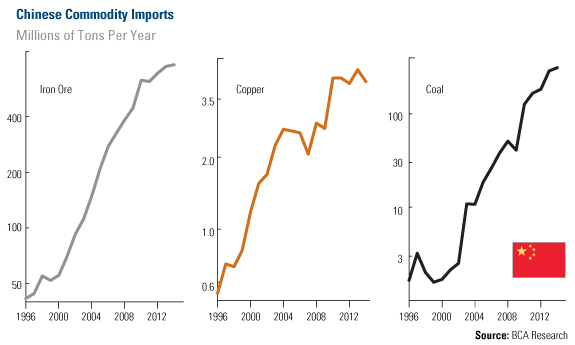

Det finns ingen som kan förneka Kinas massiva ekonomiska tillväxt under det senaste decenniet under vilket landet har rapporterat en genomsnittlig BNP-tillväxt på mer än tio (10) procent per år. På bara sju år fördubblades den kinesiska ekonomin och på 13 år tredubblades den. Under denna otroliga expansion importerade Kina råvaror i en rasande hastighet. Under 2000 importerade Kina marginella 70 miljoner ton järnmalm, i dag är den siffran tio gånger så stor och uppgår till 763 miljoner ton.

Kopparimporten har tredubblats

Även den kinesiska kopparimporten har stigit kraftigt, från 1,6 miljoner ton år 2000 till mer än 4 miljoner ton i år baserat på uppgifter från BCA Research.

Sedan har vi dessutom oljan. För 17 år sedan var Kina en nettoexportör av denna råvara, i dag är landet världens näst största importör som varje dag tar emot 5,4 miljoner fat råolja. Det är därför ett allmänt accepterar faktum att den asiatiska jättens ökade efterfrågan har kommit att leda till högre priser på råvarumarknaderna under det senaste decenniet.

Därav följer att om Kina varit kraften bakom råvaruboomen så kan det antas att Kinas lägre, men fortsatt goda tillväxt, kommer att fungera som en våt filt som hindrar en fortsatt uppgång av priserna på råvarumarknaden.

Det finns emellertid ny forskning som motsäger detta påstående. Enligt BCA Research analytiker Chen Zhao kan det vara så att denna slutsats inte alls är sann. Chen Zhao hävdar istället att prisökningen på råvarumarknaden sammanföll med Kinas kraftigt ökade konsumtion av industriella råvaror vilket ledde till att marknaden drog den felaktiga slutsatsen att det var Kina som var drivkraften till de ökade råvarupriserna.

Betänk att trots den kraftiga tillväxten under det förra decenniet som nu ersatts av en mer modest men fortsatt hög tillväxt så fortsätter den kinesiska importen av råvaror i en anmärkningsvärd takt. Sedan 2007 har landets import av järnmalm ökat med 200 procent, koppar med 150 procent och kol med 600 procent.

Nivån på den kinesiska råvaruimporten speglar storleken på landets ekonomi, inte på denna ekonomis procentuella tillväxt säger BCA i en nyligen publicerad analys. Det betyder att även om tillväxttakten har avtagit så fortsätter den absoluta nivån på de råvaror som Kina efterfrågar sätta nya rekord varje år.

Vad är det då som driver råvarupriserna?

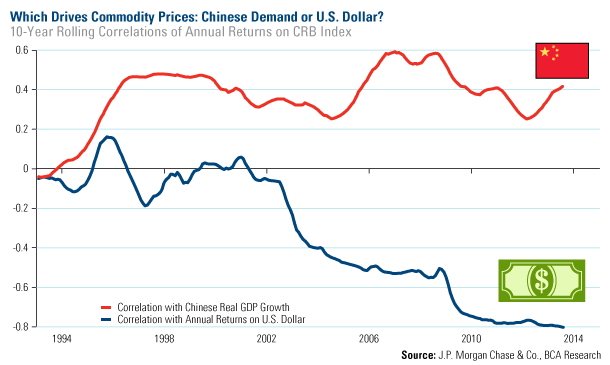

Eftersom vi inte kan skylla de svagare råvarupriserna på en minskad kinesisk efterfrågan, vad är det som fått dessa priser att falla? Titta på priserna i nedanstående diagram. Den röda linjen visar 10-års rullande korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och Kinas reella BNP-tillväxt. Korrelationen mellan dessa två siffror har sedan slutet av 1990-talet uppgått till närmare 0,4.

Titta sedan på den blåa linjen som visar en negativ korrelation mellan Thomson Reuters/Jefferies CRB Commodity Index (CRB) och den handelsviktade US-dollarn. Sedan 2010 har korrelationen mellan dessa två siffror legat på -0,8, vilket innebär att dollarn har en betydligt högre förklaringsvärde enligt BCA.

Den insamlade datan bekräftar BCAs misstanke sedan länge om att uppgången på råvarumarknaden istället varit en återspegling av en varaktig nedgång i den amerikanska dollarn.

Detta är inte den enda gången vi har upplevt detta fenomen. På 1990-talet, då den amerikanska ekonomin hade en högkonjunktur och dollarn var stark, var råvarupriserna svaga och oljepriset föll till en rekordlåg nivå på 10 USD per fat.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

Samtal om att guldet ständigt slår nya prisrekord, att oljepriserna pressas och vad som händer på kopparmarknaden. Vidare kommenterar Jernkontorets Kristian Ljungblad läget i stålbranschen och hur de svenska stålbolagen mår.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet