Analys

SEB Råvarubrev 20 mars 2018

Bottenkänning för sockret?

Bottenkänning för sockret?

MARKNADEN I KORTHET

Bytet på posten som amerikansk utrikesminister ökar risken för att amerikanerna lämnar kärnavtalet med Iran då den nya utrikesministern anses vara hökaktigare än sin företrädare. Nästa översyn av avtalet sker i maj och då kan rekommendationen bli att lämna detta. Det ryska valet förlöpte som förväntat och har inte föranlett några reaktioner att tala om. På datafronten så har det fortsatt att komma stark data från USA medan Europa har sett en del svagare data, senast det tyska ZEW idag som blev betydligt svagare än förväntat. I Sverige så har vi haft positiv arbetslöshetsdata. På onsdag är det dags för Federal Reserve, denna gång med Powell vid rodret, att åter höja styrräntan, denna gång till 1,75 %. Vår vy är sedan att det kommer ytterligare tre höjningar i år, i juni, september och december.

Anders Söderberg, Redaktör

Råvaror: Tvärtemot vår vy så har oljepriset successivt dragit sig norrut sedan förra veckan och framför allt sedan bytet på den amerikanska utrikesministerposten. För att kunna räkna med en fortsatt korrektion på nedsidan bör inte kursen stiga över $67.67, en punkt som vi nu börjar närma oss. Uttalande från OPEC’s Barkindo indikerar att man till fullo tänker följa planen att till fullo få ned de globala lagren till 5-års snittet trots att vi nu sannolikt är nära. Basmetaller har, om än lite motvilligt, fortsatt att korrigera lägre. Nedgången leds av järnmalm där oväntat stora lager i de kinesiska hamnarna indikerar lägre inköp framöver. Kakaos rally har nu förbytts i vinsthemtagningar och de tidigare korta spekulanterna bör nu ha stängt sina positioner. Intressant prisrörelse i socker bör följas upp. Nordiska elterminer ligger kvar nära sina toppar och CO2 är åter i stigande efter en veckas paus.

Valuta: €/$ nedgången kom av sig innan den riktigt hann börja men med multipla säljsignaler den senaste månaden så är nedåtrisken fortsatt betydande, tror vi. GBP har stärkts efter framsteg gjorts i Brexit-förhandlingarna. NOKSEK’s paus, efter att ha nått motståndet vid 1.0640, bör inte bli långvarig så nya toppar är huvudspåret.

Börser: Huvudspåret löper rätt väl och det ser nu ut som marknaden, efter en korrektion högre, åter testar nedåtsidan. I ett flertal index ligger väldigt viktiga nivåer inte långt under dagens kurser. Ett brott av dessa riskerar att ge kraft nog för att passera under februaribottnarna. Räntor: Obligationsräntorna ligger för närvarande mer eller mindre stilla smältandes den tidigare uppgången. När konsolideringen väl är färdig väntar högre räntor.

OBSERVATIONER I SAMMANDRAG

- Olja – fortsatt intervallhandel.

- Socker – bottenkänning?

- Guld – viktigt stöd vid $1302.

- DAX – ny nedgångsfas inledd?

- USD/SEK – fortsatt kraftsamling inför test av 233d mv.

- OMX30 – närmar sig kritiskt stöd.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

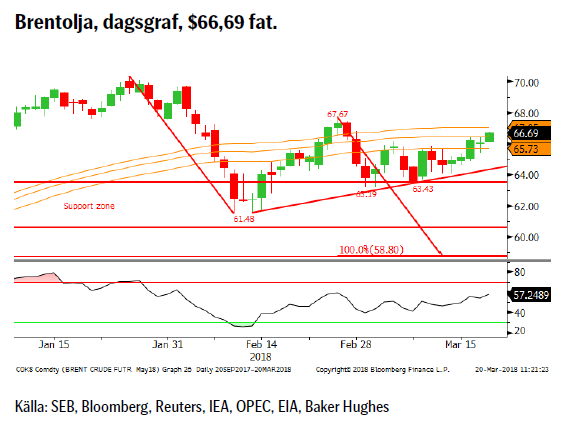

OLJA BRENT

Bytet av amerikansk utrikesminister ökar risken för att USA vid nästa kontrollpunkt i maj lämnar kärnavtalet med Iran. Den nye utrikesministern, Mike Pompeo, anses vara betydligt hökaktigare än sin föregångare. Den saudiska utrikesministern kallade avtalet obsolet. Gissningsvis kommer avtalet att vara föremål för diskussion när kronprins Mohammad bin Salman möter President Trump i Washington. Oljepriset steg också initialt men föll sedan tillbaka. Med en mer hårdför utrikesmin

Bytet av amerikansk utrikesminister ökar risken för att USA vid nästa kontrollpunkt i maj lämnar kärnavtalet med Iran. Den nye utrikesministern, Mike Pompeo, anses vara betydligt hökaktigare än sin föregångare. Den saudiska utrikesministern kallade avtalet obsolet. Gissningsvis kommer avtalet att vara föremål för diskussion när kronprins Mohammad bin Salman möter President Trump i Washington. Oljepriset steg också initialt men föll sedan tillbaka. Med en mer hårdför utrikesmin

Konklusion: Fortsatt intervallhandel (i väntan på ett nedställ).

OBSERVATIONER

+ Hökaktigare amerikansk utrikesminister.

+ Ökad politisk spänning Iran/Saudiarabien.

+ Positiva ryska signaler om fortsatt OPEC samarbete.

+ Saudierna vill fortsätta samarbetet in i 2019 (börsintroduktionen av Aramco behöver ett relativt högt pris och den ser nu ut att kunna skjutas till 2019).

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Långa spekulativa nettopositioner har åter börjat växa.

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela faller och faller och faller.

+ Teknisk köpsignal om $67.67 bryts.

– Ökning av antalet borriggar förra veckan.

– Officiella försäljningspriser (Saudi m fl) har justerats ned.

– Dollarkorrektionen ser ut att strax fortsätta,

– Nigerianska aktörer har skruvat upp aktiviteten.

– EIA reviderar åter upp US produktion (10,8–10,9m fpd).

– De stora spekulativa positionerna är fortsatt en nedåtrisk.

– Fortsatt ökning av DUC’s.

– De geopolitiska riskerna har minskat något.

– Tekniskt negativt brott under 55d mv bandet.

– Tekniska stöd vid 63.43 & 63.19.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

SOCKER

Efter den senaste utförslöpan sedan årsskiftet vände marknaden, efter ett initialt ras, kraftigt upp. Den spekulativa delen av marknaden är kort varför en delförklaring kan vara stängningar av korta positioner. Vi får väl se hur varaktig detta försök till att bryta en längre nedgång är. Dels har vi ju de sedan oktober avskaffade EU kvoterna vilket bör ge ökad produktion och export från EU. Dessutom verkar det som om Indien, efter riktigt bra skörd, lyfter sin exportskatt om 20 %, i ett försök att ge exporten en skjuts. Hursomhelst en intressant prisrörelse vid ett tekniskt intressant område.

Efter den senaste utförslöpan sedan årsskiftet vände marknaden, efter ett initialt ras, kraftigt upp. Den spekulativa delen av marknaden är kort varför en delförklaring kan vara stängningar av korta positioner. Vi får väl se hur varaktig detta försök till att bryta en längre nedgång är. Dels har vi ju de sedan oktober avskaffade EU kvoterna vilket bör ge ökad produktion och export från EU. Dessutom verkar det som om Indien, efter riktigt bra skörd, lyfter sin exportskatt om 20 %, i ett försök att ge exporten en skjuts. Hursomhelst en intressant prisrörelse vid ett tekniskt intressant område.

Konklusion: Bottenkänning?

OBSERVATIONER

+ Brasiliansk produktionskostnad nu i princip under marknadspriset för råsocker (vilket bör ge minskad prod.).

+ Den spekulativa nettopositionen är kort.

+ Högre oljepris och lägre råsockerpris leder till att brasiliansk etanolproduktion ökar.

+ Tekniskt intressant med positiv RSI divergens, falskt brott ned ur kilen och en positiv dagssignal igår.

– Indien lyfter exportskatten.

– Rekordskördar i Indien och Thailand.

– Globalt överskott.

– EU’s avskaffade sockerkvoter för betodlare inom unionen.

– Tekniskt i en fallande trend.

Tillgängliga certifikat:

BULL SOCKER X1, X4 & X5 S

BEAR SOCKER X1, X4 & X5 S

GULD

Sedan förra veckan så har guldpriset glidit ned under 55dagars bandet och närmat sig det viktiga $1302 stödet. Ett brott därunder torde utlösa en våg av försäljningar. En allt tajtare likviditetssituation i den korta dollarräntemarknaden utanför USA riskerar också att förstärka dollarn i sig. Dessutom ser vi det som ett svaghetstecken för guldet att den ökade oron inte ger någon som helst effekt på guldpriset.

Sedan förra veckan så har guldpriset glidit ned under 55dagars bandet och närmat sig det viktiga $1302 stödet. Ett brott därunder torde utlösa en våg av försäljningar. En allt tajtare likviditetssituation i den korta dollarräntemarknaden utanför USA riskerar också att förstärka dollarn i sig. Dessutom ser vi det som ett svaghetstecken för guldet att den ökade oron inte ger någon som helst effekt på guldpriset.

Konklusion: Närmar sig åter viktiga stöd.

OBSERVATIONER

+ Risken för en ny nedgångsfas på börserna har ökat.

+ Stigande kostnadsgolv men marginalerna är fortsatt mycket goda.

+ Inflationstrycket i USA fortsätter att byggas upp.

+ Rykten om minskad moms (f.n. 18 %) på investeringsguld i Ryssland

+ Utvecklingen av den kinesiska guld ETF marknaden fortsatt positiv.

+ Shariastandarden för guld är långsiktigt positivt.

+ Positivt att $1302 stödet än så länge har hållit emot.

– Realräntorna (längs hela kurvan) fortsätter upp.

– Den spekulativa (både netto och brutto) långa positioneringen har fortsatt att minska (denna gång har dock den korta positioneringen ökat).

– Klubbandet av den amerikanska skattererformen.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett så är det negativt att marknaden återigen stöttes bort från motståndsområdet.

– Tekniskt negativt att ha brutit under 55d mv bandet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

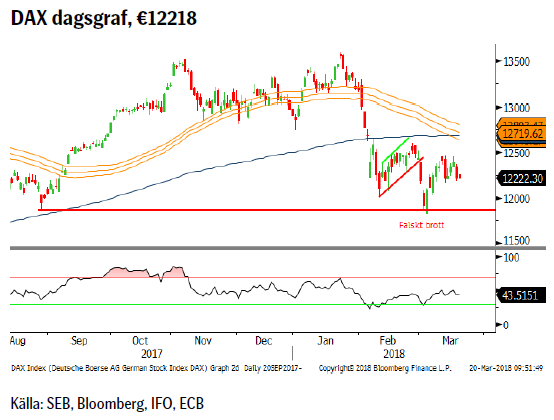

DAX

Sannolikt är det oklarheterna kring hur amerikanska tullar och tariffer slår mot tysk export som fick dagens ZEW indikator att backa så pass mycket. Tillsammans med den fortsatt starka euron så utgör det en klar motvind för tysk export, ryggraden i den tyska ekonomin. Så både nuvarande och framtida utsikter backade mer än konsensus estimaten. Tekniskt ser det illavarslande ut med priset väl under medelvärdena och att dessa vilken dag som helst kommer att utlösa ett s.k. ”dödskors”.

Sannolikt är det oklarheterna kring hur amerikanska tullar och tariffer slår mot tysk export som fick dagens ZEW indikator att backa så pass mycket. Tillsammans med den fortsatt starka euron så utgör det en klar motvind för tysk export, ryggraden i den tyska ekonomin. Så både nuvarande och framtida utsikter backade mer än konsensus estimaten. Tekniskt ser det illavarslande ut med priset väl under medelvärdena och att dessa vilken dag som helst kommer att utlösa ett s.k. ”dödskors”.

Konklusion: Ny nedgångsfas påbörjad?

OBSERVATIONER

+ En regering på plats i Berlin.

+ Historiken, upp 7/10 senaste åren, är positiv för mars.

+ Generellt bra ekonomisk statistik (EU & Ty inköpschefsindex) men dagens ZEW en besvikelse.

+ Nu tillväxt i alla euro-länder.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Ordentligt svagare ZEW indikator skvallrar om sämre framtidstro i Tyskland.

– Amerikanska tullar och tariffer.

– Den nya regeringen i Tyskland har ett svagt mandat.

– Vad blir det för regering i Italien? Sannolikt en anti-EU regering.

– Brottet på nedsidan (efter ett falskt uppsidesbrott) för bankindexet för eurozonen (SX7E).

– Den starka euron bör börja oro ECB.

– Dieselgate (vi har inte sett slutet på detta än).

– Brott under 233d mv.

– Negativt kort/medelsiktigt vågmönster och ett primärt korrektionsmål (12449) nu uppnått.

– Tekniskt lägre toppar och lägre bottnar.

– Ett dödskors (55/233) på gång.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

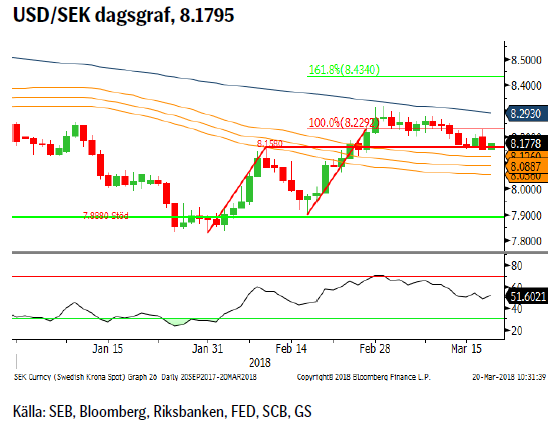

USD/SEK

Konsolideringen har fortsatt också den senaste veckan. Fortfarande så anser vi att den långsamma glidningen, ett svagt moment, talar för att denna är temporär. Vi förväntar oss att aktiviteten ökar när väl ett brott på uppsidan materialiseras. En allt mer ansträngd likviditetssituation ($ LIBOR) för korta dollarlån kan mycket väl fungera som tändvätska för förnyat dollarköpande.

Konsolideringen har fortsatt också den senaste veckan. Fortfarande så anser vi att den långsamma glidningen, ett svagt moment, talar för att denna är temporär. Vi förväntar oss att aktiviteten ökar när väl ett brott på uppsidan materialiseras. En allt mer ansträngd likviditetssituation ($ LIBOR) för korta dollarlån kan mycket väl fungera som tändvätska för förnyat dollarköpande.

Konklusion: Fortsätter att samla kraft inför nytt test högre.

OBSERVATIONER

+ ”Brist” på dollar i kort räntemarknad kan leda till även press uppåt för dollarkursen.

+ Valet i Sverige börjar ses som en kronrisk.

+ Små exportberoende länder mår inte bra av tullar o tariffer.

+ Stark inköpschefsstatistik USA.

+ En något mjukare Riksbank.

+ Svensk inflation under förväntan.

+ Inflationen är så sakteliga i stigande i USA varför marknaden nu börjar prisa in fyra snarare än tre höjningar under 2018.

+ Fram tills Riksbanken gör sin första höjning kommer räntedifferensen USA – Sverige att öka.

+ Feds minskning av balansräkningen.

+ Tekniskt sett positivt med brott över 55d mv bandet.

– Den spekulativa nettolånga €/$ positionen har åter ökat och är nu ytterst nära ett nytt rekord.

– Atlanta FED indikatorn för amerikansk BNP har fallit snabbt fallit tillbaka.

– Överoptimism över det amerikanska skattepaketet.

– Oro över den växande amerikanska statsskulden.

– Ökat budgetunderskott och därigenom ökad upplåning i USA.

– Fallande dollar trend.

– Tekniskt har vi fastnat strax under 233d mv.

Tillgängliga certifikat:

BULL USD/SEK X1 & X4 S

BEAR USD/SEK X1 & X4 S

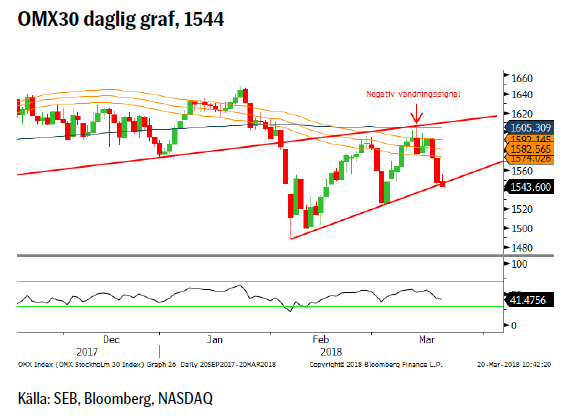

OMXS30

Efter ett flertal misslyckade test ovanför 55dagars bandet (förra tisdagen slutade t.o.m. med en ny daglig säljsignal) så började vi åter röra oss söderut. Bakslaget som vi varnade för förra veckan närmar sig nu en kritisk teknisk nivå, 1524. Vid ett brott av stödet förstärks säljsignalen och därmed nedgångspotentialen. Räkna i sådana fall med att februaribotten också passeras. För att minska på nedåtriskerna måste förra veckans topp passeras.

Efter ett flertal misslyckade test ovanför 55dagars bandet (förra tisdagen slutade t.o.m. med en ny daglig säljsignal) så började vi åter röra oss söderut. Bakslaget som vi varnade för förra veckan närmar sig nu en kritisk teknisk nivå, 1524. Vid ett brott av stödet förstärks säljsignalen och därmed nedgångspotentialen. Räkna i sådana fall med att februaribotten också passeras. För att minska på nedåtriskerna måste förra veckans topp passeras.

Konklusion: Närmar sig kritiskt stöd, 1524.

OBSERVATIONER

+ Stark svenska arbetsmarknadsstatistik.

+ Viss återhämtning av bostadsmarknaden (SEB Boprisindikator tillbaka på plus dvs. antalet som förväntar sig stigande priser är fler än de som tror på fortsatt fallande).

+ Mjuk Riksbank väntar med första höjningen och fortsatt låg inflation stödjer den bilden.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Vi har en möjlig högre botten på plats (så länge inte 1524 passeras).

– Börsklimatet generellt sett svagare än förra veckan.

– Amerikansk protektionism ett växande hot.

– Fortsatt risk för svensk bomarknad.

– PMI vände åter ned.

– Vi har brutit under både 55d mv bandet och 233d mv och båda har en negativ lutning.

– En negativ månadsvändningssignal i november.

– Vi har nu ett, 55/233d, dödskors på plats (precis som 2000, 2006 (falskt alarm), 2007, 2011, 2015 och 2018).

– Bortstötningen från 55/233d mv är en negativ faktor.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

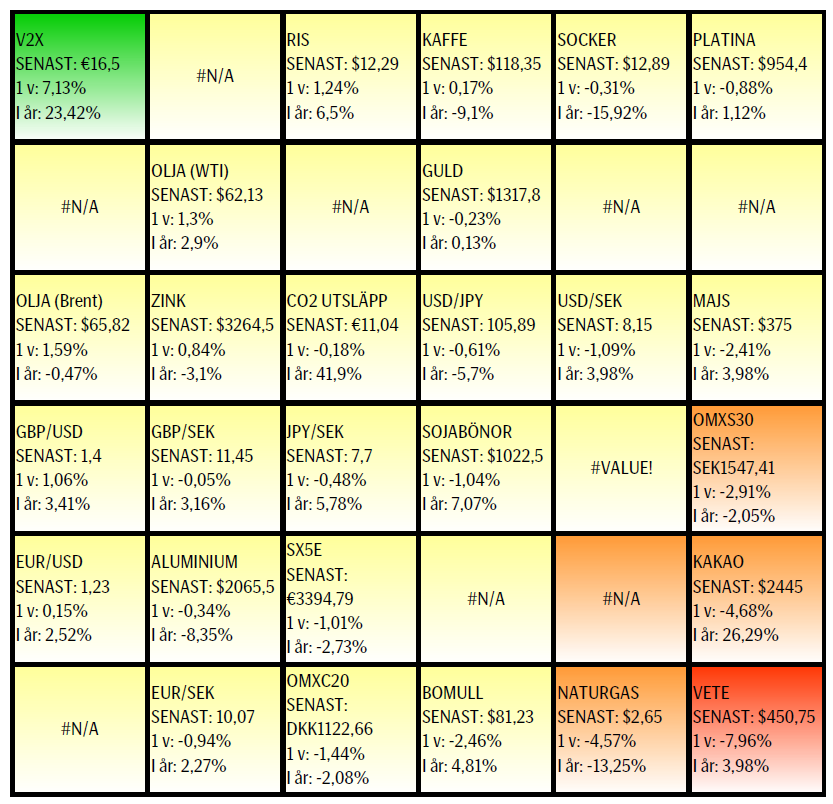

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

Det fysiska spotpriset på brentolja har slagit nytt rekord

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Christian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanChristian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEfter tillväxten: Guldbrev satsar på expansion i Europa

-

Analys4 dagar sedan

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys3 timmar sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades