Analys

SEB Råvarubrev 20 mars 2018

MARKNADEN I KORTHET

Bytet på posten som amerikansk utrikesminister ökar risken för att amerikanerna lämnar kärnavtalet med Iran då den nya utrikesministern anses vara hökaktigare än sin företrädare. Nästa översyn av avtalet sker i maj och då kan rekommendationen bli att lämna detta. Det ryska valet förlöpte som förväntat och har inte föranlett några reaktioner att tala om. På datafronten så har det fortsatt att komma stark data från USA medan Europa har sett en del svagare data, senast det tyska ZEW idag som blev betydligt svagare än förväntat. I Sverige så har vi haft positiv arbetslöshetsdata. På onsdag är det dags för Federal Reserve, denna gång med Powell vid rodret, att åter höja styrräntan, denna gång till 1,75 %. Vår vy är sedan att det kommer ytterligare tre höjningar i år, i juni, september och december.

Anders Söderberg, Redaktör

Råvaror: Tvärtemot vår vy så har oljepriset successivt dragit sig norrut sedan förra veckan och framför allt sedan bytet på den amerikanska utrikesministerposten. För att kunna räkna med en fortsatt korrektion på nedsidan bör inte kursen stiga över $67.67, en punkt som vi nu börjar närma oss. Uttalande från OPEC’s Barkindo indikerar att man till fullo tänker följa planen att till fullo få ned de globala lagren till 5-års snittet trots att vi nu sannolikt är nära. Basmetaller har, om än lite motvilligt, fortsatt att korrigera lägre. Nedgången leds av järnmalm där oväntat stora lager i de kinesiska hamnarna indikerar lägre inköp framöver. Kakaos rally har nu förbytts i vinsthemtagningar och de tidigare korta spekulanterna bör nu ha stängt sina positioner. Intressant prisrörelse i socker bör följas upp. Nordiska elterminer ligger kvar nära sina toppar och CO2 är åter i stigande efter en veckas paus.

Valuta: €/$ nedgången kom av sig innan den riktigt hann börja men med multipla säljsignaler den senaste månaden så är nedåtrisken fortsatt betydande, tror vi. GBP har stärkts efter framsteg gjorts i Brexit-förhandlingarna. NOKSEK’s paus, efter att ha nått motståndet vid 1.0640, bör inte bli långvarig så nya toppar är huvudspåret.

Börser: Huvudspåret löper rätt väl och det ser nu ut som marknaden, efter en korrektion högre, åter testar nedåtsidan. I ett flertal index ligger väldigt viktiga nivåer inte långt under dagens kurser. Ett brott av dessa riskerar att ge kraft nog för att passera under februaribottnarna. Räntor: Obligationsräntorna ligger för närvarande mer eller mindre stilla smältandes den tidigare uppgången. När konsolideringen väl är färdig väntar högre räntor.

OBSERVATIONER I SAMMANDRAG

- Olja – fortsatt intervallhandel.

- Socker – bottenkänning?

- Guld – viktigt stöd vid $1302.

- DAX – ny nedgångsfas inledd?

- USD/SEK – fortsatt kraftsamling inför test av 233d mv.

- OMX30 – närmar sig kritiskt stöd.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

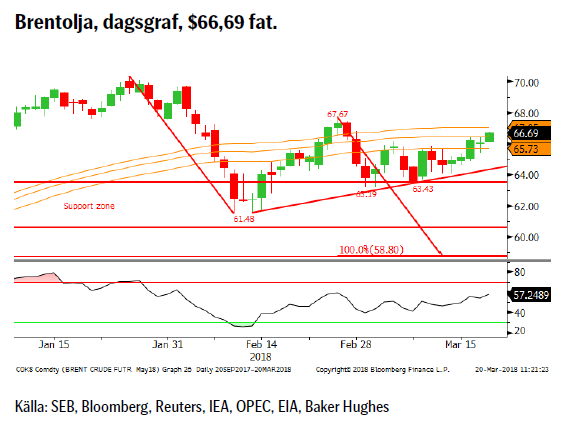

OLJA BRENT

Konklusion: Fortsatt intervallhandel (i väntan på ett nedställ).

OBSERVATIONER

+ Hökaktigare amerikansk utrikesminister.

+ Ökad politisk spänning Iran/Saudiarabien.

+ Positiva ryska signaler om fortsatt OPEC samarbete.

+ Saudierna vill fortsätta samarbetet in i 2019 (börsintroduktionen av Aramco behöver ett relativt högt pris och den ser nu ut att kunna skjutas till 2019).

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Långa spekulativa nettopositioner har åter börjat växa.

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela faller och faller och faller.

+ Teknisk köpsignal om $67.67 bryts.

– Ökning av antalet borriggar förra veckan.

– Officiella försäljningspriser (Saudi m fl) har justerats ned.

– Dollarkorrektionen ser ut att strax fortsätta,

– Nigerianska aktörer har skruvat upp aktiviteten.

– EIA reviderar åter upp US produktion (10,8–10,9m fpd).

– De stora spekulativa positionerna är fortsatt en nedåtrisk.

– Fortsatt ökning av DUC’s.

– De geopolitiska riskerna har minskat något.

– Tekniskt negativt brott under 55d mv bandet.

– Tekniska stöd vid 63.43 & 63.19.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

SOCKER

Konklusion: Bottenkänning?

OBSERVATIONER

+ Brasiliansk produktionskostnad nu i princip under marknadspriset för råsocker (vilket bör ge minskad prod.).

+ Den spekulativa nettopositionen är kort.

+ Högre oljepris och lägre råsockerpris leder till att brasiliansk etanolproduktion ökar.

+ Tekniskt intressant med positiv RSI divergens, falskt brott ned ur kilen och en positiv dagssignal igår.

– Indien lyfter exportskatten.

– Rekordskördar i Indien och Thailand.

– Globalt överskott.

– EU’s avskaffade sockerkvoter för betodlare inom unionen.

– Tekniskt i en fallande trend.

Tillgängliga certifikat:

BULL SOCKER X1, X4 & X5 S

BEAR SOCKER X1, X4 & X5 S

GULD

Konklusion: Närmar sig åter viktiga stöd.

OBSERVATIONER

+ Risken för en ny nedgångsfas på börserna har ökat.

+ Stigande kostnadsgolv men marginalerna är fortsatt mycket goda.

+ Inflationstrycket i USA fortsätter att byggas upp.

+ Rykten om minskad moms (f.n. 18 %) på investeringsguld i Ryssland

+ Utvecklingen av den kinesiska guld ETF marknaden fortsatt positiv.

+ Shariastandarden för guld är långsiktigt positivt.

+ Positivt att $1302 stödet än så länge har hållit emot.

– Realräntorna (längs hela kurvan) fortsätter upp.

– Den spekulativa (både netto och brutto) långa positioneringen har fortsatt att minska (denna gång har dock den korta positioneringen ökat).

– Klubbandet av den amerikanska skattererformen.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett så är det negativt att marknaden återigen stöttes bort från motståndsområdet.

– Tekniskt negativt att ha brutit under 55d mv bandet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

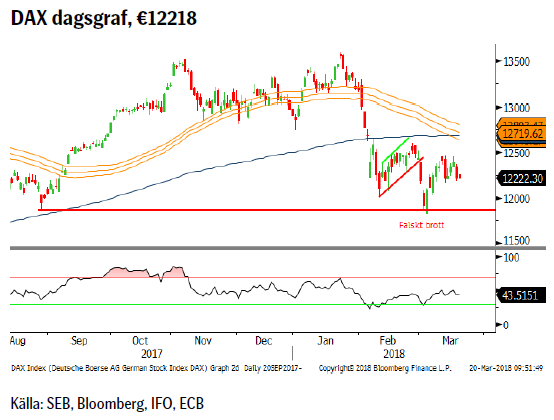

DAX

Konklusion: Ny nedgångsfas påbörjad?

OBSERVATIONER

+ En regering på plats i Berlin.

+ Historiken, upp 7/10 senaste åren, är positiv för mars.

+ Generellt bra ekonomisk statistik (EU & Ty inköpschefsindex) men dagens ZEW en besvikelse.

+ Nu tillväxt i alla euro-länder.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Ordentligt svagare ZEW indikator skvallrar om sämre framtidstro i Tyskland.

– Amerikanska tullar och tariffer.

– Den nya regeringen i Tyskland har ett svagt mandat.

– Vad blir det för regering i Italien? Sannolikt en anti-EU regering.

– Brottet på nedsidan (efter ett falskt uppsidesbrott) för bankindexet för eurozonen (SX7E).

– Den starka euron bör börja oro ECB.

– Dieselgate (vi har inte sett slutet på detta än).

– Brott under 233d mv.

– Negativt kort/medelsiktigt vågmönster och ett primärt korrektionsmål (12449) nu uppnått.

– Tekniskt lägre toppar och lägre bottnar.

– Ett dödskors (55/233) på gång.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

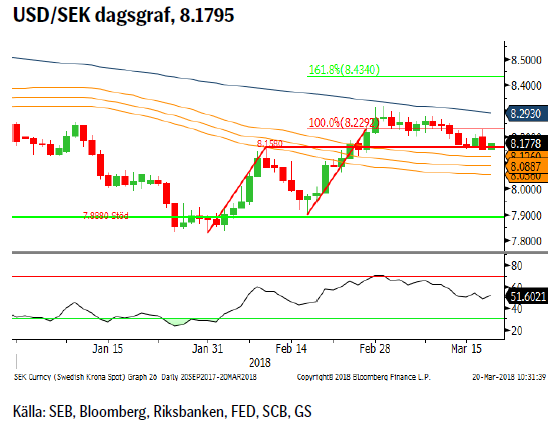

USD/SEK

Konklusion: Fortsätter att samla kraft inför nytt test högre.

OBSERVATIONER

+ ”Brist” på dollar i kort räntemarknad kan leda till även press uppåt för dollarkursen.

+ Valet i Sverige börjar ses som en kronrisk.

+ Små exportberoende länder mår inte bra av tullar o tariffer.

+ Stark inköpschefsstatistik USA.

+ En något mjukare Riksbank.

+ Svensk inflation under förväntan.

+ Inflationen är så sakteliga i stigande i USA varför marknaden nu börjar prisa in fyra snarare än tre höjningar under 2018.

+ Fram tills Riksbanken gör sin första höjning kommer räntedifferensen USA – Sverige att öka.

+ Feds minskning av balansräkningen.

+ Tekniskt sett positivt med brott över 55d mv bandet.

– Den spekulativa nettolånga €/$ positionen har åter ökat och är nu ytterst nära ett nytt rekord.

– Atlanta FED indikatorn för amerikansk BNP har fallit snabbt fallit tillbaka.

– Överoptimism över det amerikanska skattepaketet.

– Oro över den växande amerikanska statsskulden.

– Ökat budgetunderskott och därigenom ökad upplåning i USA.

– Fallande dollar trend.

– Tekniskt har vi fastnat strax under 233d mv.

Tillgängliga certifikat:

BULL USD/SEK X1 & X4 S

BEAR USD/SEK X1 & X4 S

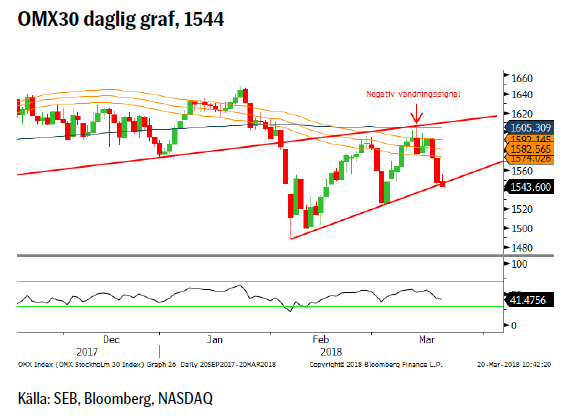

OMXS30

Konklusion: Närmar sig kritiskt stöd, 1524.

OBSERVATIONER

+ Stark svenska arbetsmarknadsstatistik.

+ Viss återhämtning av bostadsmarknaden (SEB Boprisindikator tillbaka på plus dvs. antalet som förväntar sig stigande priser är fler än de som tror på fortsatt fallande).

+ Mjuk Riksbank väntar med första höjningen och fortsatt låg inflation stödjer den bilden.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Vi har en möjlig högre botten på plats (så länge inte 1524 passeras).

– Börsklimatet generellt sett svagare än förra veckan.

– Amerikansk protektionism ett växande hot.

– Fortsatt risk för svensk bomarknad.

– PMI vände åter ned.

– Vi har brutit under både 55d mv bandet och 233d mv och båda har en negativ lutning.

– En negativ månadsvändningssignal i november.

– Vi har nu ett, 55/233d, dödskors på plats (precis som 2000, 2006 (falskt alarm), 2007, 2011, 2015 och 2018).

– Bortstötningen från 55/233d mv är en negativ faktor.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

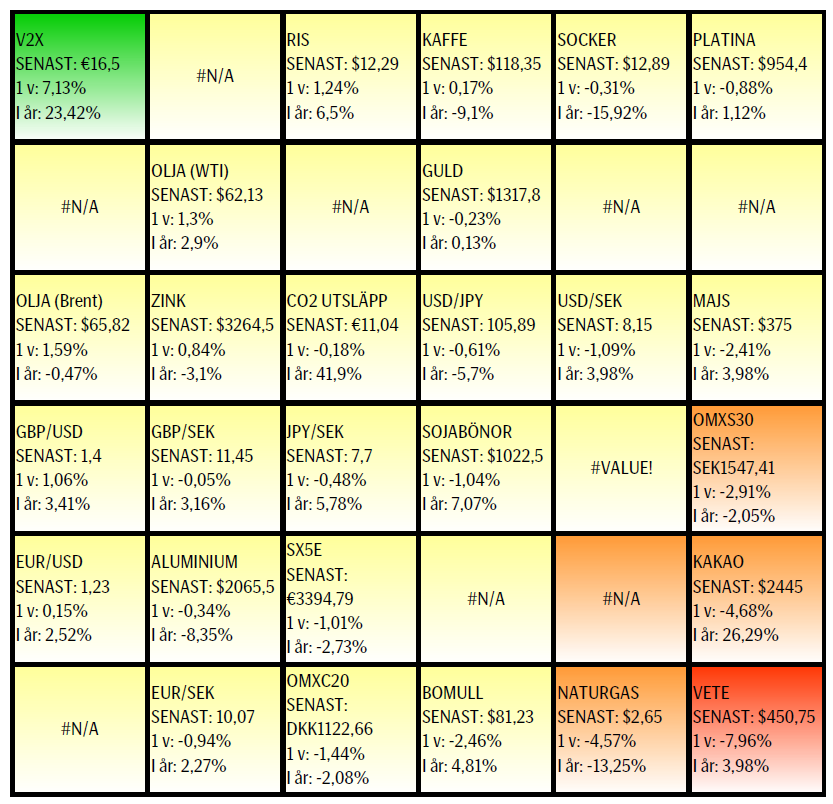

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.