Nyheter

Att hitta en botten för guldkursen

Att hitta en botten i guldkursen och de börshandlade fonder som investerar i företag som bryter guld har resulterat i kattguld. Trots att fysiskt uppbackade guld-ETFer, såsom SPDR Gold Aktier (NYSEArca: GLD), har fallit med 26 procent under 2013 har det visat sig vara en svår uppgift att försöka hitta en botten för ädelmetaller.

Botten verkar, i alla fall som det ser ut nu, att ligga kring 1 200 USD per troy ounce för ädelmetallen. Faller guldpriset nedanför denna nivå kan det komma att bli fritt fall och det finns då en reell möjlighet att vi får se att guldpriset rasar till 1 000 USD per troy ounce.

Guldpriset kommer att behöva rasa med 19 procent för att nå ett pris på 1 000 USD per troy ounce. Fortsätter guldterminerna att glida ned under 1 200 USD igen och stannar under denna nivå finns det anledning att tro att de redan tidigare svårt sargade guldföretagen kommer att tvingas uppleva ännu mer smärta. Det är svårt att se ett ännu kraftigare fall för en ETF som Market Vectors Gold Miners ETF (NYSEArca: GDX) som redan har fallit med mer än 55 procent i år men det är en reell möjlighet.

Även vid prisnivåer under 1 250 USD per troy ounce finns det en hel del gruvföretag som hyser oro för om de skall kunna utvinna guld med lönsamhet.

Förra veckan försökte TD Securities hitta svaret på frågan ”Vid vilket pris kommer gruvföretagen att börja känna smärta?”. Analyshuset konkluderade att med nuvarande kostnadssänkningar är producenternas balansräkningar relativt stabila vid nuvarande nivåer på guldpriset, men de kommer att försvagas om guldpriset fortsätter att falla. Å andra sidan kommer deras balansräkningar att erbjuda en betydande hävstång om guldkursen stiger.

Det finns ett visst teknisk hopp. Även om priserna har noterat en ny lägre botten så har några av de vanligt använda momentumindikatorerna, som RSI, uppvisat en stigande trend de senaste halvåret. De tekniskt intresserade handlarna tror att denna tekniska divergens tyder på att den nedåtgående trenden har fått slut på kraft vilket då kommer att leda till att priset stiger. RSI för GDX ligger nu på cirka 43, medan samma indikator för på Market Vectors Junior Gold Miners ETF (NYSEArca: GDXJ) är 41,6. Ingen av dessa nivåer är verkligt bra, men det är betydligt bättre än vad de låg på för endast ett par veckor sedan.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

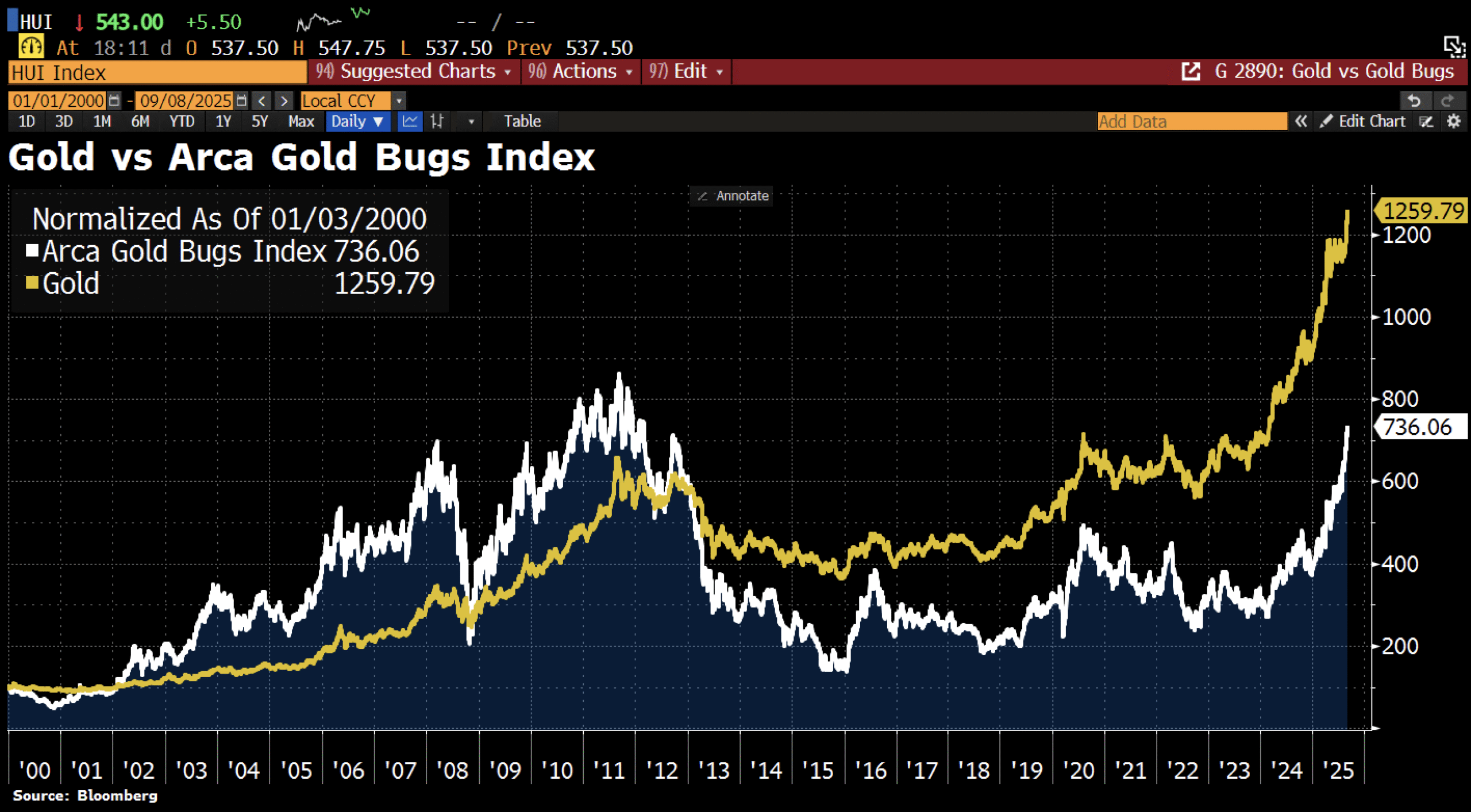

Sedan år 2013 har aktierna i bolag som producerar guld inte alls hängt med prisutvecklingen på guld. I takt med att guldpriset har stigit så har avståndet bara blivit större. Detta trots att riskaptiten på aktiemarknaden i stort är högt.

I diagrammet jämförs priset på guld med Arca Gold Bugs Index, där indexet består av flera av de största guldbolagen.

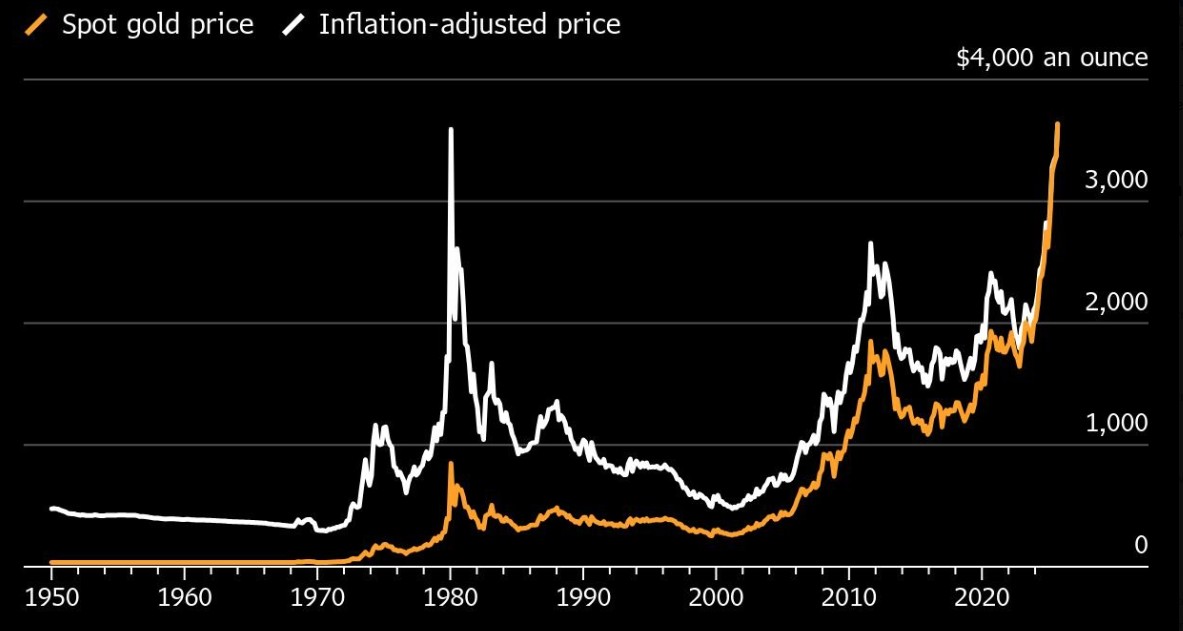

Guld har slagit prisrekord efter prisrekord det senaste året och nu har ädelmetallen tagit det hela till en ny nivå. När man mäter priser över längre tid kan det vara relevant att justera för inflation. Inflation kan mätas på många olika sätt, men vad guldet nu har gjort är att passera alla sätt och nå sin högsta nivå någonsin oavsett vad.

Det har varit en pristopp från år 1980 som har varit högre när man justerat för inflation, men även den har alltså nu fått se sig överträffad.

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Mahvie Minerals i en guldtrend

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Analys4 veckor sedanBrent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys3 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September