Nyheter

Silver är en råvara att räkna med

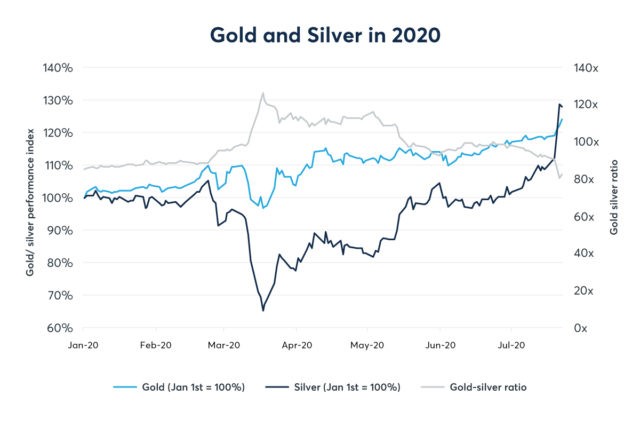

Silver är en ädelmetall som har haft ett händelserikt år hittills, och aktiviteten inom silverterminer skiljer sig från de råvaror som har handlats kraftigt under COVID-19-krisen. I mars 2020 låg silverpriset en kort period strax under 12 USD per troy ounce, ett pris som inte setts sedan 2009.

Bara fyra månader senare ligger priset på denna råvara på sin högsta nivå på sex år, över 22 dollar per ounce, 80 procent över sin botten i mars. Även för en relativt volatil tillgång som silver är detta intervall inom året otroligt brett. Vad hände på silvermarknaden och vad kan det betyda för det andra halvåret 2020?

Två mycket distinkta perioder

Vi kan dela upp silverhandeln hittills i år i två mycket distinkta perioder. Den första, från januari till slutet av mars, fångar prisutvecklingen när Covid-19 blev en global pandemi. Silvermarknaden utsattes för en kraftig nedgång och silverpriset sjönk med 30 procent. Guld och silver tenderar att röra sig i tandem, där silver vanligtvis uppvisar starkare prisrörelser.

Utförsäljningen var inget undantag, och silver som tappade betydande. I teorin är guld och silver att betrakta som är säkra tillflyktsorter, eftertraktade tillgångar i kristider. I mars såldes dock både guld och silver ut. Dessa råvaror var inte undantagna från allmänt försäljningstryck, särskilt när investerare behöver sälja likvida tillgångar för att möta sina säkerhetskrav.

I början av april hade silverförsäljningen pressat guld-silver-förhållandet till rekordhöga nivåer. När denna ratio låg på mer än 120x innebar det att ett troy ounce guld skulle kunna köpa 120 troy ounce silver. I början av året var förhållandet redan på förhöjda nivåer på cirka 80x, betydligt över det långsiktiga genomsnittet på 64x. Sedan botten i slutet av mars har silverpriset emellertid kontinuerligt överträffat guld, och pressat förhållandet tillbaka mot nivåer där det handlades historiskt. Silver har verkligen gjort en comeback.

Guld i sig har hittat bra stöd efter utförsäljningen i mars. Många faktorer kan på lång sikt stödja ädelmetaller och bör i förlängningen också hjälpa silver: de skattemässiga och monetära reaktionerna på COVID-19 är enorma på båda sidor av Atlanten – och på andra håll i världen. Likviditeten har översvämmat marknaderna, och Fed håller effektivt press på räntorna under överskådlig framtid.

Inflationsförväntningarna ökar eftersom Fed också indikerar att det kommer att möjliggöra att inflationsmålet på två procent överträffas om det skulle hjälpa till den ekonomiska återhämtningen. Det innebär att den reala avkastningen, alternativkostnaderna för att äga ädelmetaller som guld och silver, ligger på rekordlåga nivåer och borde stödja framtida prisökningar. Om det visar sig vara sant, och om guld-silverförhållandet fortsätter att återvända, kommer silver att vara en råvara att titta på under de kommande åren.

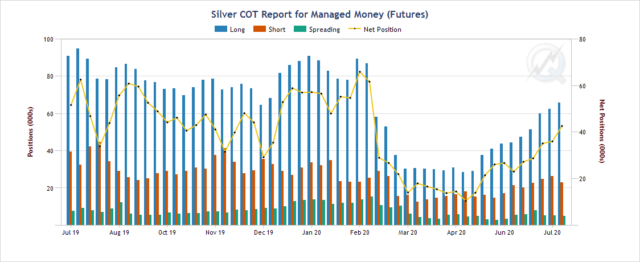

Potentialen för silverprisets utveckling har inte passerat obemärkt. CFTC-åtagandet från handelsföretagens rapporter visar att managed money-konton har ökat sina hausseartade silverpositioner kraftigt sedan början av mars. I denna kategori ingår hedgefonder, rådgivare för råvaror och andra spekulanter. De nettolånga positionerna är ännu inte tillbaka där de var före Covid-19, vilket lämnar mycket utrymme för tillväxt.

Till skillnad från guld representerar industriell konsumtion en stor del av efterfrågan på silver och metallen påverkas troligen mer av Covid-19-störningar som påverkar gruvverksamheten. En ökning av Coronavirusinfektioner i Peru; Mexiko och Chile kan leda till minskat gruvutbud.

Mer utrymme att växa?

Guld-silver-förhållandet förblir över sitt historiska medelvärde, och marknadspositionering är ännu inte på extrema nivåer, vilket innebär att silver förblir en metall att titta på, både i absoluta termer och i förhållande till guld. Det är värt att notera att silver ofta är mer volatilt än guld, vilket kan leda till högre rörelser uppåt och nedåt.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys3 veckor sedan

Analys3 veckor sedanOPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards