Analys

SEB Råvarubrev 24 maj 2016

Förväntningarna på FED styr marknaden.

Förväntningarna på FED styr marknaden.

MARKNADEN I KORTHET

Den i särklass viktigaste drivkraften den senaste veckan är sprungen ur den allt fastare tonen från Federal Reserve vilket fortsatt att elda på dollaruppgången vilket i sin tur generellt har pressat ned råvarupriserna (dock än så länge mycket begränsat avseende oljan). G7 möts den 26 – 27 maj i Japan.

Råvaror: Oljepriset står just nu och väger. Återupptagen produktion i Kanada, ökad produktion i Libyen och Iran samt ökad sannolikhet för en FED höjning är negativa faktorer för priset. Attackerna i Nigerdeltat och de ökade riskerna i Venezuela verkar dock i motsatt riktning. Basmetallerna fortsätter att vara under press och LME’s basmetallindex är nu nere på kritiska stödnivåer. Uppgången i kaffe tog slut lika fort som den började och vår köprekommendation blev riktigt usel. Socker står vid ett vägskäl och frågan är om inte underskottet nu är mer än intecknat i dagens pris. Guld och silver korrigerar lägre enligt plan (guld/silver relationen har dock nått sitt primära mål, 75).

Valuta: Dollarn tillsammans med yenen fortsätter att visa styrka och vi förväntar oss mer av båda två, favoritpositionen är dock fortsatt lång BULL USDSEK då vi även ser en viss fortsatt kronförsvagning framför oss. BULL/BEAR GBPSEK kan bli intressanta certifikat för den som har en vy på den kommande brittiska folkomröstningen.

Börser: Överlag fortsatt underliggande bild. Både MSCI världen och tillväxtmarknader ser ut att kunna fortsätta stiga. Nikkei225 och €stoxx50 har dock utvecklats något svagare än vad vi tänkt oss.

Räntor: Långa räntor är relativt oförändrade sedan förra veckan. Sannolikheten för stigande räntor bör dock vara större än motsatsen. Pass upp om den tyska 10-åringen passerar 0,33 %.

OBSERVATIONER I SAMMANDRAG

- Oljepriset står just nu och väger. Fortsatt uppgång eller en korrektion?

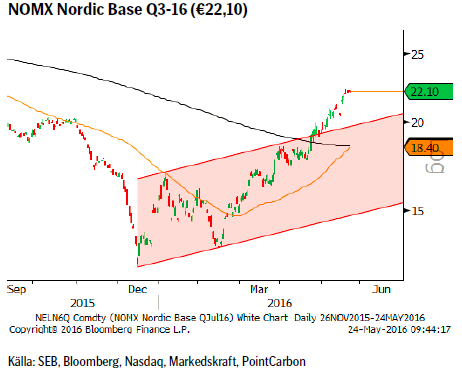

- Elpriset (Kv3 2016) har klättrat vidare.

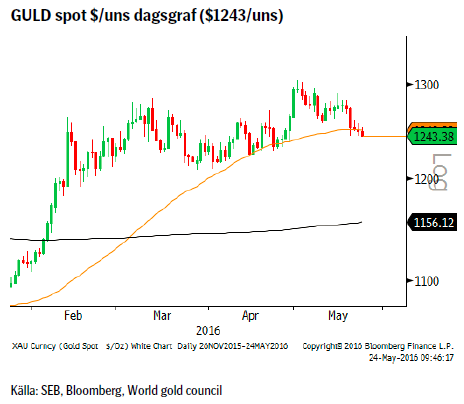

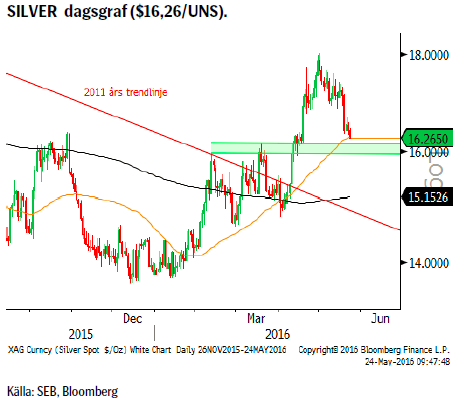

- Guld och silver korrigerar nu båda lägre.

- Dollarn har fortsatt att uppvisa styrka.

- Kaffets brott högre visade sig vara en ren tjurfälla.

- Koppar misslyckades med att vända upp.

- Majspriset konsoliderar men bör ha mer att ge på uppsidan.

- Sockerpriset uppvisar de första svaghetstecknen varför vi kortsiktigt går korta.

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

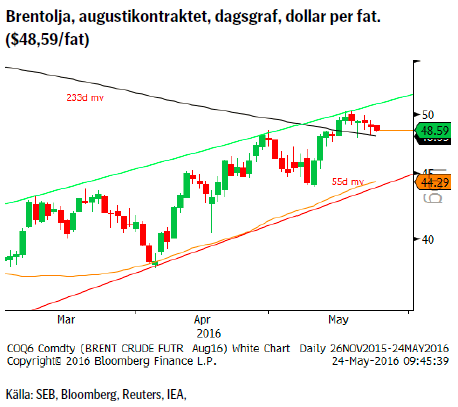

OLJA BRENT

En starkare dollar, generellt fallande råvarupriser, en mycket stor spekulativ positionering och en möjlig vändning i antalet borriggar borde kunna få oljepriset på fall, i alla fall i den främre delen av oljekurvan, tycker vi. Än så länge hålls dock priset upp pga. temporärt minskat utbud från Canada och Nigeria. Detta är dock ett övergående problem vilket marknaden också bör ta med i beräkningen.

En starkare dollar, generellt fallande råvarupriser, en mycket stor spekulativ positionering och en möjlig vändning i antalet borriggar borde kunna få oljepriset på fall, i alla fall i den främre delen av oljekurvan, tycker vi. Än så länge hålls dock priset upp pga. temporärt minskat utbud från Canada och Nigeria. Detta är dock ett övergående problem vilket marknaden också bör ta med i beräkningen.

Vi anser riskerna på nedsidan nu överstiger möjligheterna till ytterligare högre priser. Vad som krävs för att se en större positionsjustering, i.e. försäljning, bör vara en nedgång under 55dagars medelvärdet ($45).

OBSERVATIONER

- OPEC möte den andra juni, men ingen ny överenskommelse denna gång heller.

- Den kanadensiska produktionen är ned med cirka 1,2 miljoner fat per dag efter den kraftiga skogsbranden men redan nu börjar produktionen hämta sig.

- Nigeriansk produktion är fortsatt utsatt för stora störningar.

- Risken för produktionsstörningar i Venezuela är fortsatt hög.

- Ökad Libysk produktion på gång då den nya enhetsregeringen verkar få allt större kontroll. Harigas exporthamn återöppnade t.ex. i veckan.

- En fortsatt stigande dollar (FED höjning) bör ge motvind för oljan.

- Antalet riggar ökade förra veckan, dock med en enda.

- Den amerikanska produktionen fortsätter att falla.

- Lagren är fortsatt mycket stora (långt över 5-års snittet) och ökade igen förra veckan efter föregående veckas överraskande stora nedgång.

- Den långa spekulativa Brentpositioneringen har, efter två veckors minskning åter ökat.

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- Tekniskt har korrektionerna i år börjat vid kanaltaket.

REKOMMENDATION

- Ingen rekommendation.

EL

Elpriset steg åter efter ett par dagars mindre nedgång och har nu nått nivåer som vi inte sett sedan i augusti förra året. Inom cirka en vecka måste de svenska kärnkraftsförhandlingarna vara i hamn då kärnkraftsindustrin senast i juni ska fatta beslut om de omfattande säkerhetsuppdateringar som måste göras om de kvarvarande sex (fyra har redan beslutats avvecklas) produktionsenheterna ska kunna drivas vidare efter 2020. Så följaktligen en mycket viktig vecka avseende den framtida elförsörjningen.

Elpriset steg åter efter ett par dagars mindre nedgång och har nu nått nivåer som vi inte sett sedan i augusti förra året. Inom cirka en vecka måste de svenska kärnkraftsförhandlingarna vara i hamn då kärnkraftsindustrin senast i juni ska fatta beslut om de omfattande säkerhetsuppdateringar som måste göras om de kvarvarande sex (fyra har redan beslutats avvecklas) produktionsenheterna ska kunna drivas vidare efter 2020. Så följaktligen en mycket viktig vecka avseende den framtida elförsörjningen.

OBSERVATIONER

- Ringhals 2 har varit under renovering ett bra tag (förväntas åter i drift i mitten av september) däremot är nu också R1 ur drift för revision och beräknas åter vara i drift den 4:e juni (de första två veckorna därefter dock med halv effekt).

- Oskarshamn 1 är nu åter tillbaka i produktion men O3 körs nu med lägre effekt (problem med cirkulationspump) fram till 29 maj då O3:an stängs för den årliga revisionen.

- Vattenmagasinen har nu troligtvis passerat sin lägstanivå för denna gång då vi sedan förra veckan sett en allt större tillrinning och en ökning av fyllnadsgraden till 35,40% dvs. senaste veckan oförändrat.

- Underskottet i hydrobalansen förväntas fortsatt att öka under kommande veckor men nu är det framför allt Norge som står för försämringen.

- Den förväntade nederbörden kommande tio dagar förväntas ligga under medel så fortsatt torka i stora delar av Norden.

- Temperaturen ser ut att hålla sig på en till två grader över normalt.

- Väderprognosen betecknas som relativt osäker.

- Prisnedgången på CO2 utsläppsrätter steg initialt förra veckan men har sedan dess fallit tillbaka till förra tisdagens nivå.

- Det tidigare kanaltaket och 233-dagars medelvärde är de primära stöden vid en eventuell prisnedgång.

- Tekniskt så är marknaden kraftigt överköpt.

REKOMMENDATION

- Ingen rekommendation.

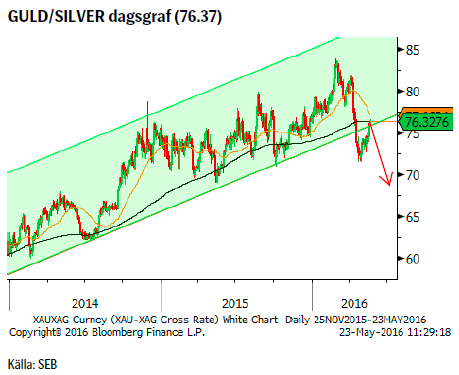

GULD

Förra veckan fick vi se ett lite allvarligare menat försök att korrigera ned priset (vi får se om vi når vårt idealmål $1208 – 1191). Mer vinsthemtagningar bör ske om priset faller ned under det kortare medelvärdet (55d) och givet den mycket stora långpositioneringen så kan en sådan utveckling snabbt driva kursen lägre. En fortsatt starkare dollar (omprisning för sannolikheten för en amerikansk räntehöjning i juni) bör också hjälpa till att guida guldpriset lägre.

Förra veckan fick vi se ett lite allvarligare menat försök att korrigera ned priset (vi får se om vi når vårt idealmål $1208 – 1191). Mer vinsthemtagningar bör ske om priset faller ned under det kortare medelvärdet (55d) och givet den mycket stora långpositioneringen så kan en sådan utveckling snabbt driva kursen lägre. En fortsatt starkare dollar (omprisning för sannolikheten för en amerikansk räntehöjning i juni) bör också hjälpa till att guida guldpriset lägre.

OBSERVATIONER

- GULD/SILVER förhållandet har nu nått sitt primära korrektionsmål, 75.

- Med Brexit-omröstningen i antågande så kommer antagligen risk-aptiten att minska vilket torde gynna båda dollar och ädelmetaller.

- Historien visar att ett stigande guldpris och räntehöjningar i USA har en positiv korrelation.

- Med allt fler obligationer avkastande negativa räntor framstår guld i allt bättre dager.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet i börshandlade fonder (ETF) var fortsatt positivt.

- Det höga spotpriset borde nu börja attrahera privatsäljande i länder som t.ex. Turkiet (guld i TRY-termer är ju mycket högt givet både guldprisets uppgång likväl som den turkiska lirans nedgång) (guldköpande, framför allt smyckesköpandet förväntas också backa rejält i Arabstaterna i år).

- CoT (Commitment of Traders) rapporten visade att köparna förra veckan tog en paus i köpandet.

- Den långa nettopositioneringen är den största på flera decennier.

- Den långa CoT positioneringen är en riskfaktor.

- Tekniskt så korrigerar priset nu lägre och vi håller koll på 55dagars medelvärdet då en stängning under detta torde utlösa ytterligare försäljningar (ev. ned till det ideala korrektionsmålet $1208/1191).

REKOMMENDATION

- Ingen rekommendation.

SILVER

Sannolikheten för en amerikansk räntehöjning har sedan förra veckan stigit, vilket medfört en starkare dollar samt också motvind för framför allt metaller. Vi bör sannolikt räkna med en fortsatt stigande dollar inför Feds junimöte (14 och 15 juni, räntebesked den 15:e) vilket kan tänkas förlänga korrektionen för guld och silver.

Sannolikheten för en amerikansk räntehöjning har sedan förra veckan stigit, vilket medfört en starkare dollar samt också motvind för framför allt metaller. Vi bör sannolikt räkna med en fortsatt stigande dollar inför Feds junimöte (14 och 15 juni, räntebesked den 15:e) vilket kan tänkas förlänga korrektionen för guld och silver.

OBSERVATIONER

- Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

- Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

- Förvaltare och ETF:er är redan mycket långa (CoT visar på en historiskt lång, längsta sedan man började rapportera silver, nettopositionering som dock minskade något förra veckan).

- Givet kraften i nedgången när $16,83 bröts kan man misstänka att positioneringen nästa vecka kommer att ha minskat betydligt mer.

- Guld/silver förhållandet talar för fortsatt större prisstegring för silver jämfört med guld på lite sikt. Korrektionen upp mot 75 (uns silver för ett uns guld) bör nu vara i sin slutfas.

- Tekniskt så bör 55d medelvärdet ($16,25) och de f.d. topparna vid $16,14 samt $15,95 utgöra viktiga stöd.

REKOMMENDATION

- Ingen rekommendation.

GULD/SILVER RATIO

Den rekyl som vi räknade (upp till 75) med för några veckor sedan har nu materialiserats. Återtestet av utbrottet ur den fleråriga stigande kanalen utgör nu en möjlighet att etablera en lång silver/kort guld position.

Den rekyl som vi räknade (upp till 75) med för några veckor sedan har nu materialiserats. Återtestet av utbrottet ur den fleråriga stigande kanalen utgör nu en möjlighet att etablera en lång silver/kort guld position.

Ett sätt att handla relationsrekommendationen är att när guld och silver åter vänder upp är att ta mer hävstång på silver än på guldet alternativt en större silverposition.

OBSERVATIONER

• Historiskt (sedan 1971) så har nivåer över 80 (förutom under första halvan av 1990-talet) varit ytterst kortvariga och ofta varit startpunkten för ett fall ned mot 40.

• Brottet ned ur den fleråriga stigande kanalen.

• Den globala silverproduktionen förväntas i år minska.

• Silver har fördelen att vara både en industri såväl som en ädelmetall.

• När guldet befinner sig i en positiv trend har silver en tendens att gå ännu bättre.

• Tekniskt så denna typ av återtest (och förhoppningsvis validering) vanligt förekommande innan en större nedgång.

REKOMMENDATION

- BULL SILVER/BEAR GOLD (76,35 uns silver per uns guld).

Rekommendationen är fel om förhållandet går över 78,52.

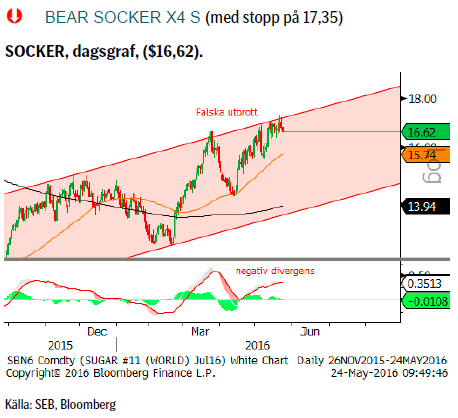

SOCKER

Efter ett 18 månader långt rally börjar nu tekniska varningssignaler att dyka upp. Tillsammans med en väldigt stor nettolång position bland förvaltare/spekulanter frågar vi oss om vi nu kan stå inför en större korrektion. Fundamentala faktorer såsom utbud/efterfrågan pekar på ett kommande sockerunderskott så frågan är snarare om marknaden nu tagit mer än väl höjd för detta eller ej.

Efter ett 18 månader långt rally börjar nu tekniska varningssignaler att dyka upp. Tillsammans med en väldigt stor nettolång position bland förvaltare/spekulanter frågar vi oss om vi nu kan stå inför en större korrektion. Fundamentala faktorer såsom utbud/efterfrågan pekar på ett kommande sockerunderskott så frågan är snarare om marknaden nu tagit mer än väl höjd för detta eller ej.

Vi ser hursomhelst en klart ökad risk för en nedgång på kort sikt varför vi provar att gå kort med en tajt stopp på 17,35.

OBSERVATIONER

- Den spekulativa delen av marknaden är kraftigt positionerade för uppgång, CFTC statistiken visar på en rekordartad nettolång position (och långa kontrakt ökar medan korta kontrakt minskar).

- Fredagen bjöd på 18-månaders högsta (men också ett falskt brott upp ur kanalen).

- Rekordvärmen (torka) i Indien pekar mot fallande skördar men stora lager gör dock att man förblir en nettoexportör.

- Analysfirman Platts Kingsman räknar med ett underskott för 2016/2017 på 7,67m ton, en ökning med 20% av det tidigare prognosticerade underskottet.

- Tekniskt så är kombinationen (vid kanaltaket, falskt brott upp ur kanalen samt en negativ MACD divergens (pris – ny topp, MACD – lägre topp)) ett lockande säljläge. Första stöd vid nedgång ligger vid 15,70.

REKOMMENDATION

- BEAR SOCKER X4 S (med stopp på 17,35)

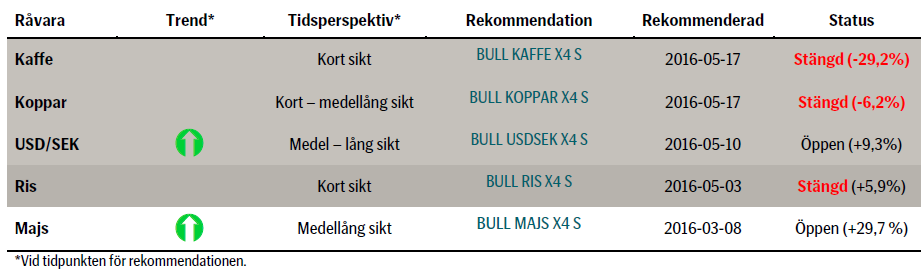

AKTUELLA REKOMMENDATIONER

Majs WASDE rapporten visade stöd för vår långa majsrekommendation. Vi ligger kvar långa och höjer vår skyddsstopp till 385.

Ris nådde nästan vårt mål vid 12,30 (högsta blev 12,145). Vi stänger positionen då vi just nu inte ser mer potential.

Kaffet nådde igår vår stopp loss punkt, 123, varför rekommendationen är stängd.

Koppar skapade inte den botten som förväntades och eftersom priset fallit under $4585/t har vår stopp loss utlösts.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål