Analys

SEB Jordbruksprodukter, 13 januari 2014

Vete var den stora förloraren den senaste veckan med en prisnedgång på novemberkontraktet på Matif. Rapsterminerna föll ett par procent, sojabönorna var däremot oförändrade och majsen steg två procent, allt i fredags. Lagerstatistiken för december i USA som USDA publicerade i fredags klockan 18 var en stor chock för marknaden vad gäller majs. De var mycket lägre än förväntat (dock på näst högsta nivån någonsin). När man tittar närmare på WASDE-statistiken för majs får man dock en annan bild. När den sjunkit in i marknaden är det troligt att uppgången stannar vid fredagskvällens hausse. Vetet föll kraftigt under fredagskvällen och Matif har redan där en del att ta igen när marknaden öppnar på måndag och kan få extra skjuts nedåt när folk fattat innebörden av WASDE-rapporten för majs.

Vete var den stora förloraren den senaste veckan med en prisnedgång på novemberkontraktet på Matif. Rapsterminerna föll ett par procent, sojabönorna var däremot oförändrade och majsen steg två procent, allt i fredags. Lagerstatistiken för december i USA som USDA publicerade i fredags klockan 18 var en stor chock för marknaden vad gäller majs. De var mycket lägre än förväntat (dock på näst högsta nivån någonsin). När man tittar närmare på WASDE-statistiken för majs får man dock en annan bild. När den sjunkit in i marknaden är det troligt att uppgången stannar vid fredagskvällens hausse. Vetet föll kraftigt under fredagskvällen och Matif har redan där en del att ta igen när marknaden öppnar på måndag och kan få extra skjuts nedåt när folk fattat innebörden av WASDE-rapporten för majs.

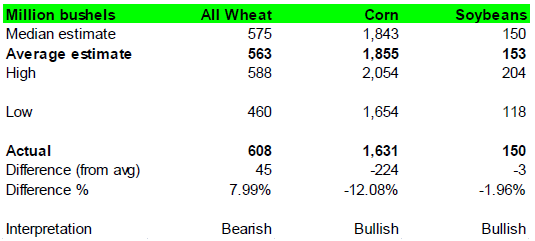

Nedan ser vi förväntningarna och utfallet för lagerstatistiken.

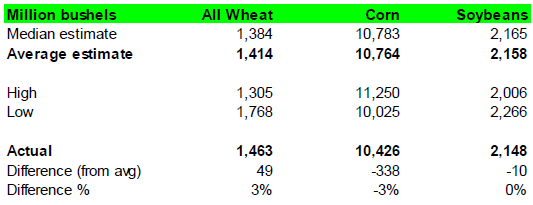

Nedan ser vi förväntningarna och utfallet för WASDE-rapportens utgående lager för USA.

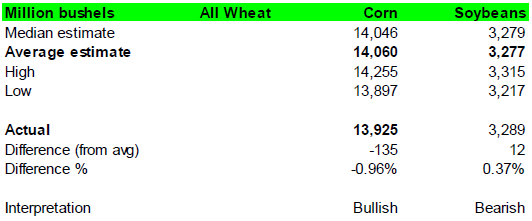

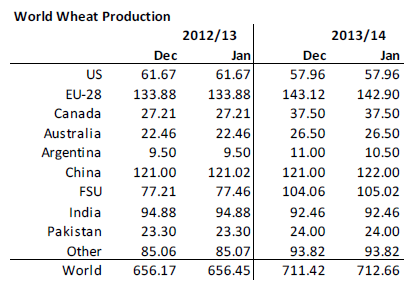

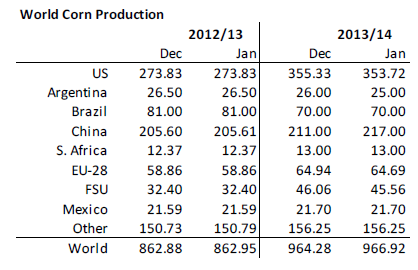

Produktionsestimaten för USA enligt WASDE-rapporten:

Det är ovanstående siffror som först kablas ut av nyhetsbyråerna och det är dem som marknaden först reagerar på. Under helgen får man möjlighet att studera WASDE-rapporten mer ingående och sätta in den i ett större perspektiv. Det gör vi i det här veckobrevet och vi ändrar inte några rekommendationer.

Odlingsväder

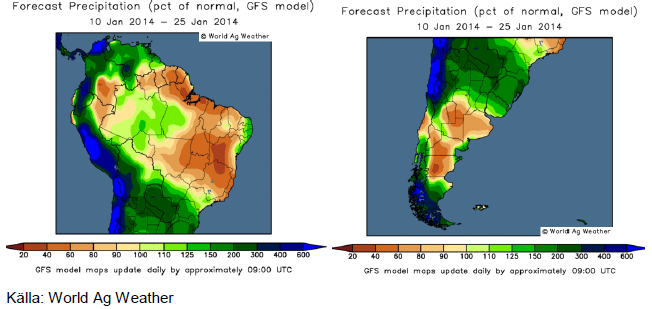

Norra Brasilien har normal nederbörd och den tidigare torra södra delen och norra Argentina väntas få ordentligt med nederbörd. Södra delarna av Argentina väntas fortsatt lida av torka.

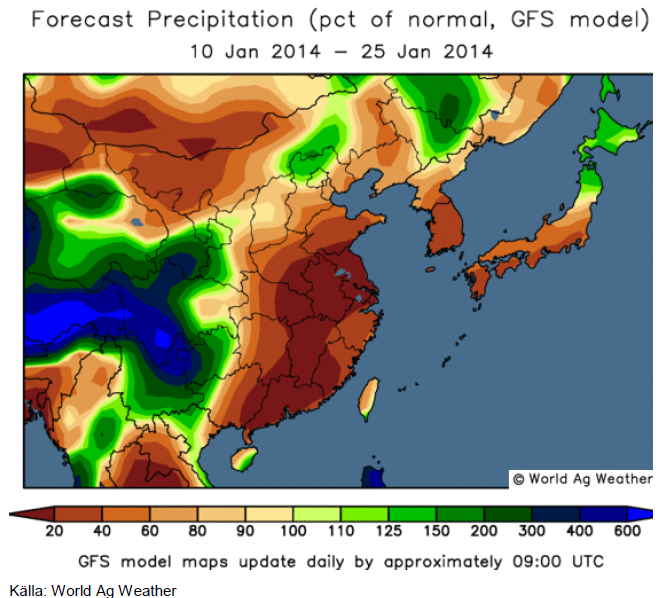

Kina, som av allt att döma fick en bra skörd i höstas, har nu blivit väldigt torrt. Detta tycks inte ha uppmärksammats av marknadskommentatorer ännu och det har inte kommit några nyheter om hur det eventuellt påverkar vintervetet.

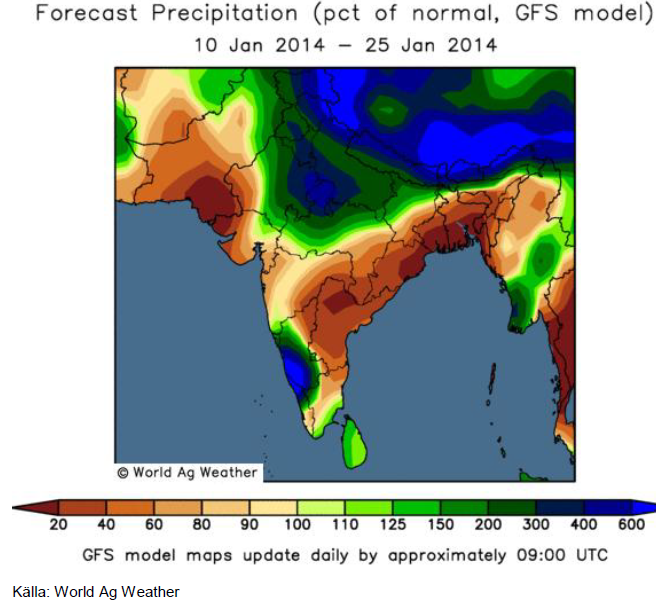

Även Indien är till stora delar torrare än normalt, som vi ser i prognosen nedanför.

Fokus är på vädret i Sydamerika just nu och där är vädret idealiskt. Att det är torrt i Kina och i delvis i Indien är något som, om det fortsätter under våren, kan ha en påverkan på marknaden längre fram.

Vete

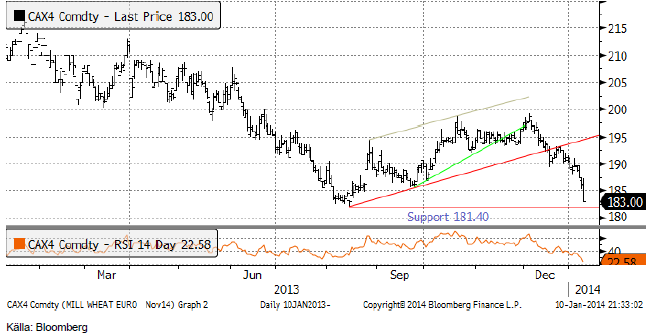

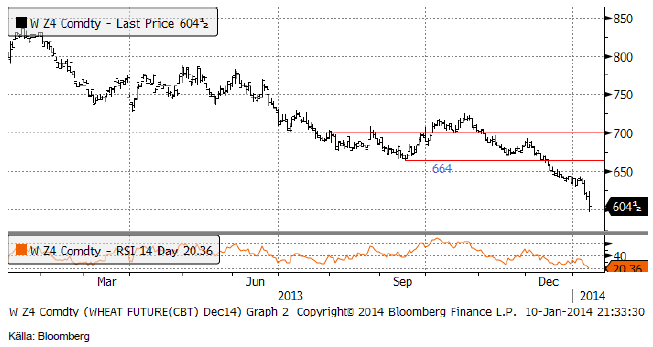

Det nya året inleddes med ”decline and fall” för att citera Evelyn Waugh. Matif hann återigen inte hänga med i fredagens kursfall på Chicagobörsen, vilket gör att prisfall väntar när börsen öppnar kvart i elva på måndag. Det finns ett tekniskt stöd på 181.40, bottennoteringen från i somras och detta kommer antagligen att testas i veckan. Vi bedömer sannolikheten som stor att priset förr eller senare kommer att gå ännu lägre.

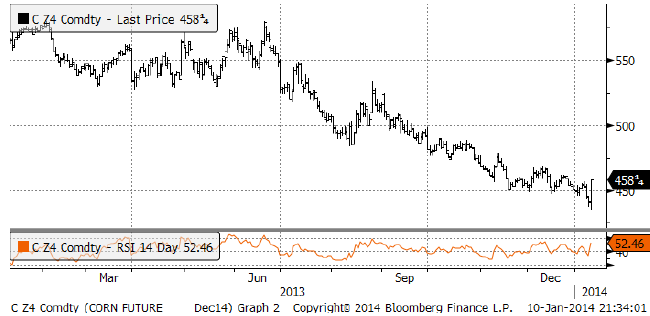

Nedanför ser vi Chicagovetet (Dec 14), som föll ner till 600 cent, där marknaden fick stöd.

I fredags klockan 18 publicerade USDA sina första estimat i år för vetemarknaden och även ett estimat för höstsådd areal av vete. Arealen i ”Plantings” rapporten var väsentligt lägre än vad marknaden hade väntat sig och det mesta av den lägre arealen gällde SRW. Samtidigt som detta var ”bullish” för vetet, var det ”bearish” för t ex majs och sojabönor. Den här aspekten var dock något som marknaden inte alls tog fasta på i fredags, när man handlade ner vetepriset kraftigt och majspriset upp kraftigt.

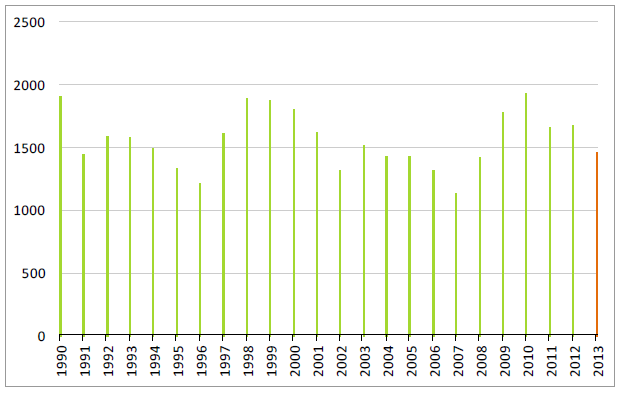

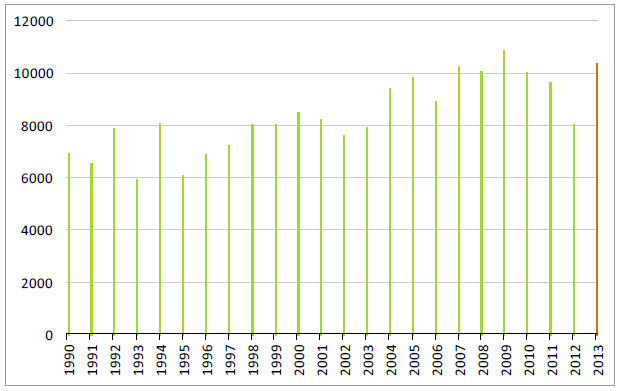

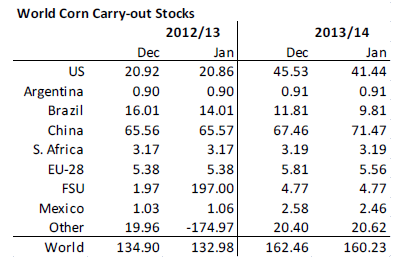

Nedanför ser vi lagerstatistiken per december varje år sedan 1990.

Produktionsestimatet för vete höjdes i Kina med 1 mt och sänktes i Argentina med 0.5 mt till 10.5 mt. Förra veckan kunde vi läsa om de olika estimaten från lokala aktörer och 10.5 mt verkar vara helt i linje med dem. USDA friserade också EU-28:s produktion en hårsmån. Totalt sett justerar USDA upp skörden på global basis för 2013/14 med 1.2 mt.

USDA justerar ner foderefterfrågan i USA. Det låga priset på majs har stimulerat ett byte från vete. EU har ökat exporten. Vi har sett GASC köpa 180,000 ton och Algeriet 550,000 ton av franskt vete för bara en vecka sedan.

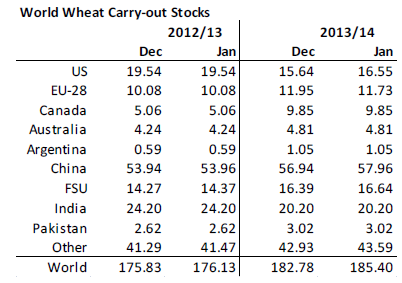

Utgående lager höjdes för 2013/14 med 2.7 mt från 182.78 till 185.4. Kina (+1) och USA (+1) står för huvuddelen av höjningen. En del av höjningen beror också på att utgående lager höjts för 2012/13, framförallt vad gäller övriga mindre länder.

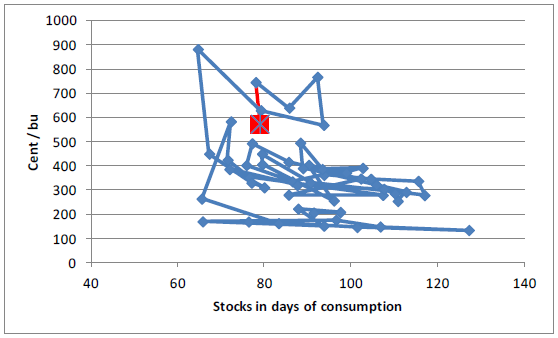

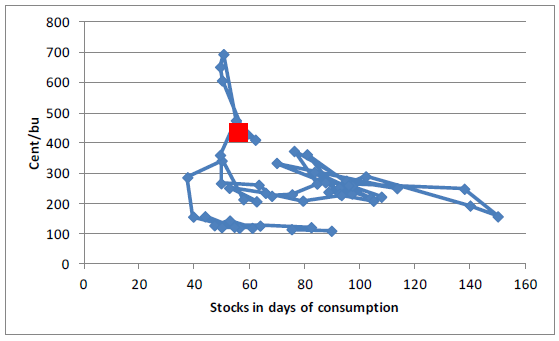

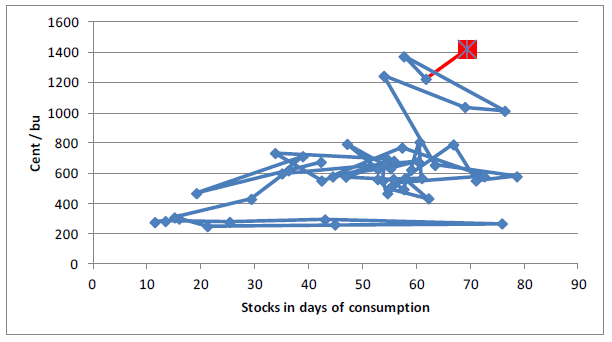

I diagrammet nedan ser vi lager i termer av dagars konsumtion och priset på spotkontraktet bakåt i tiden. Varje punkt är ett år. Den röda punkten är baserad på fredagens estimat för utgående lager 2013/14 och priset på spotkontraktet i fredags på Chicagovete. Vi ska då tänka på att Chicagovete på spot är världens billigaste vete. Priset ser i förhållande till lager ”för billigt” ut, men om vi jämför med priset på december-kontraktet på 604 cent, ser priset inte ut att avvika från vad man kan förvänta sig vid dagens lagerestimat. På det hela taget ser inte vete avvikande ”dyrt” ut – vad gäller Chicago. När det gäller Matif, är detta verkligen dyrt.

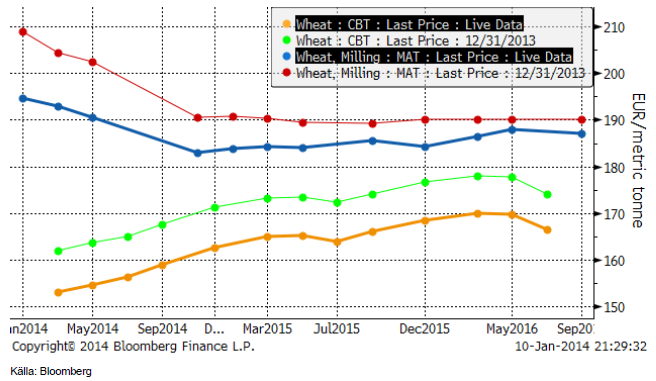

Nedan ser vi terminskurvorna för Chicagovete och Matif, båda uttryckte i euro per ton. Den här veckan har de dyraste kontrakten, på gammal skörd, börjat falla på Matif. Det finns fortfarande mycket vete i lager på gårdarna i Europa, som ännu inte blivit sålt. Efter helgerna börjar detta nu prissäkras eller säljas.

Vi fortsätter alltså att rekommendera en kort position i vete, basis Matif.

Optioner på vete

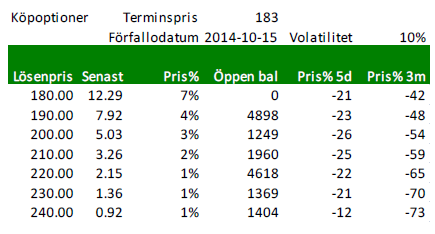

Nedan ser vi priserna på köpoptioner på Matif på November-2014 (Matif vete).

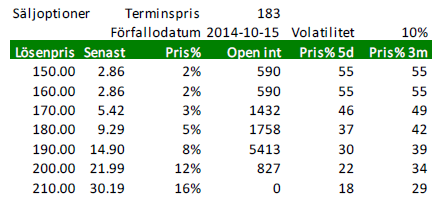

Nedanstående är priser på säljoptioner.

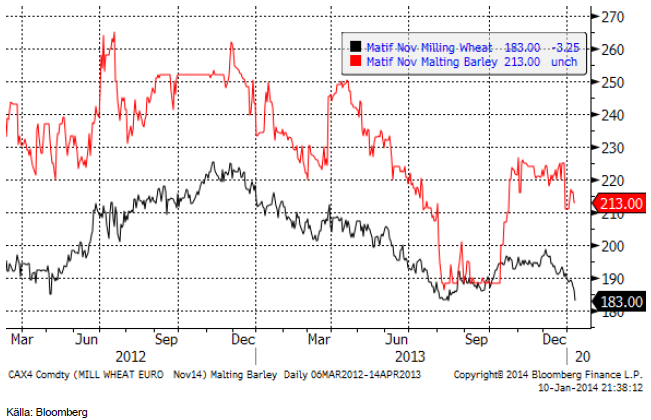

Maltkorn

November 2014 – har inte hängt med i det allra senaste kursfallet på vete, vilket naturligtvis beror på att WASDE-rapporten kom 18:00 och marknaden stängde 30 minuter senare i fredags. Allt fokus var på vete och priserna på maltkornsterminer kan uppdateras senare.

Majs

Majspriset inledde veckan med att bryta ner från stödnivån 450 cent. Det gjorde att många kände sig styrkta i uppfattningen att priset skulle gå ner ett trappsteg till 400 cent. Marknaden blev chockad av att se väsentligt lägre lager för december i USA och panikköpte på rapporten. Marknaden blev också överraskad av att USDA sänkte avkastningsestimatet för USA i fredagens WASDE-rapport, från 160.4 bpa till 158.8 bpa. Det medförde en sänkning av produktionsestimatet för USA från 355.33 mt till 353.72 mt. Trots allt detta och sett i ett längre perspektiv, är inte detta en anledning att köpa majs, tycker vi. Jag tror man gör bäst i att vänta och se, än så länge.

Nedan ser vi lagerstatistiken per december sedan 1990. Trots att marknaden väntat sig ännu högre lager, ligger fredagens siffra på den näst högsta nivån någonsin.

Som nämnt ovan var fokus i fredags på de väsentligt lägre lagren i USA och nedjusteringen av avkastningen och produktionen i USA. Uppjusteringen av skörden i Kina på +6 mt från 211 till 217 mt är dock mycket viktigare på global basis. Den var dock uppenbar redan i december, som vi påpekade då, fast ibland reagerar inte marknaden förrän det sägs av USDA. Återigen är detta ett exempel på att det spelar roll vem som säger något, och inte vad som sägs, vilket naturligtvis är en fördel för oss som tror att sanningen till sist segrar.

Argentinas produktion sänktes 1mt från 26 till 25 mt. Det har som bekant varit väldigt varmt ända fram till dess pollinieringsfasen skulle börja. I södra delen av landet är det alltjämt torka. USDA lämnade dock Brasiliens skörd oförändrad på 70 mt och den är antagligen högre, trots ett byte av gröda från majs till sojabönor. CONAB estimerar skörden till 79 mt. Det är ännu osäkert hur stor skörden blir, eftersom vi inte vet hur mycket av andraskörden, främst i Mato Grosso, som kommer att bli soja istället för majs. Men 70 mt förefaller vara i lägsta laget med tanke på hur perfekt vädret har varit hittills i Brasilien. Fredagens produktionestimat visar 2.5 mt högre produktion och om man tänker sig minst +3 mt i Brasilien, skulle det vara +5.5 mt.

USDA tänker sig att foderefterfrågan är större i USA, men antalet grisar t ex är inte fler, pga PED-viruset, som vi skrivit om tidigare. Minskningen i utgående lager för USA måste då bero på ett omfattande byte av foderråvara från vete till majs och även om vi såg det för vete-delen av WASDE:n, så räcker inte detta för att uppväga ökningen av majsefterfrågan till foder i USA på 2.5 mt.

På global basis minskar utgående lager med 2 mt från 162.46 till 160.23 mt. Det är väsentligt högre än för ett år sedan då estimatet var 132.98 mt. Lagren i USA sänks med 4 mt och höjs med 4 i Kina (och den höjningen var egentligen känd för en månad sedan). Sänkningen på två mt ska ses perspektiv av att en höjning på 4 mt i Kina redan var känd, sänkningen av lagren i USA känns för stora och Brasilien producerar förmodligen minst 3 mt mer. Dessa effekter tar tillsammans mer eller mindre ut varandra, så utgående lager är i princip oförändrade sedan förra månaden, eller något ner.

I diagrammet nedan ser vi lager i termer av dagars konsumtion och priset på spotkontraktet bakåt i tiden. Varje punkt är ett år. Den röda punkten är baserad på fredagens estimat för utgående lager 2013/14 och priset på spotkontraktet i fredags. Priset ser ut att ligga rätt för den här lagernivån.

Vad vi inte vet något om än är exakt hur mycket mer soja som lantbrukare i Syd- och Nordamerika kommer att odla, på bekostnad av majs.

Monsanto rapporterade för det fjärde kvartalet 2013 på onsdagen den 8 januari. De rapporterade om 7.5¤ lägre försäljning av majsutsäde. Försäljningen av utsäde till sojabönor ökade med 15.6%. Detta bekräftar det byte av grödor som vi talat om i Sydamerika och Sydafrika.

Vi fortsätter med neutral rekommendation.

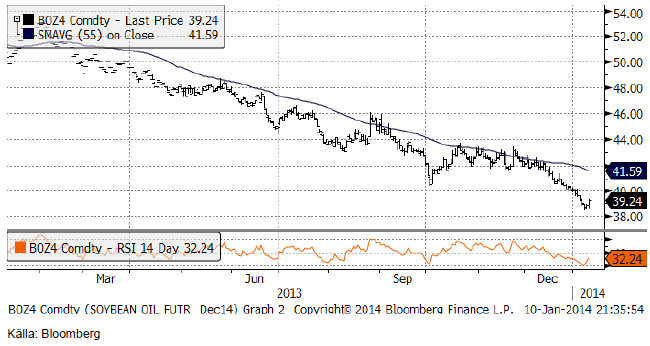

Sojabönor

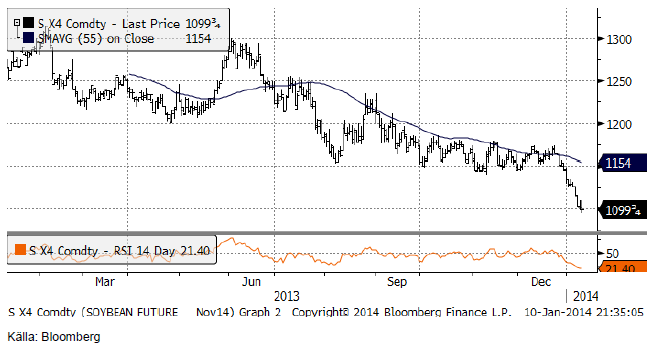

WASDE-rapporten var neutral för sojabönorna och marknaden fokuserade på majs och vete istället i fredags. Priset har fallit från 1150 ner till 1100, ett tekniskt stöd.

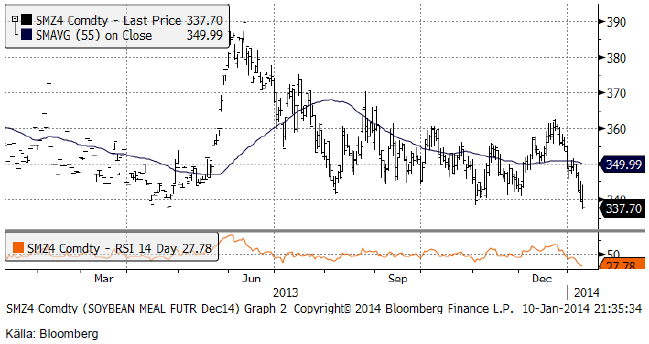

Sojamjölet har för en gångs skull handlat svagt. Bakom detta ligger rapporter som indikerar svagare tillväxt i Kina och tillväxtmarknader rent allmänt.

Sojaoljan, som har fallit stadigt, har rekylerat uppåt. Nu är det alltså sojaoljan som är stark och sojamjölet som är svagt.

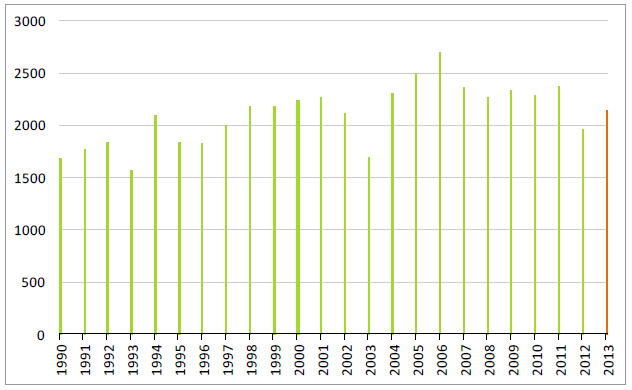

Nedan ser vi lagerstatistiken för sojabönor per december sedan 1990 i miljoner bushels.

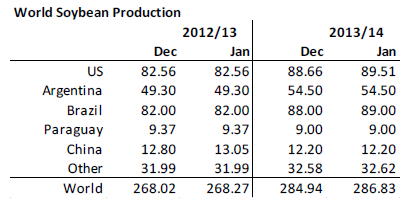

I WASDE-rapporten justerar USDA upp global skörd med 2 mt, fördelat på +1 mt i USA och +1 mt i Brasilien. Vad gäller Brasiliens skörd är den antagligen trots detta fortfarande för låg.

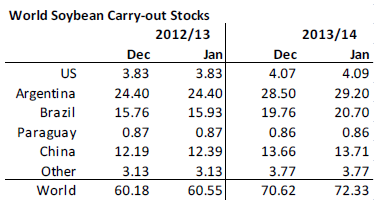

Höjningen av produktionsestimatet från decemberrapporten går rakt genom till högre utgående lager, som höjs med 1.7 mt. Lagren höjs för Argentina och Brasilien, i linje med logistikproblemen där. Men förr eller senare kommer dessa lager ut på världsmarknaden med lägre pris som följd.

I diagrammet nedan ser vi lager i termer av dagars konsumtion och priset på spotkontraktet bakåt i tiden. Varje punkt är ett år. Den röda punkten är baserad på fredagens estimat för utgående lager 2013/14 och priset på spotkontraktet i fredags. Vi ser att priset ligger på en allt för hög nivå i förhållande till var det skulle ligga. Detta beror delvis på att jag här tagit spotkontraktets pris på 1400 cent och inte novemberkontraktet. Novemberkontraktet ligger på 1100 cent och där avviker inte priset från den historiska relationen mellan pris och lager.

Skörden av sojabönor i världen kommer antagligen att justeras upp på Brasilien och för 2014/15, att bli ännu högre i USA. Lagren är på väg upp och priset måste därför ner.

Man hör ständigt det slentrianmässiga motargumentet. att Kinas import av sojabönor ideligen ökar. Bland annat skrev tidningen ATL det i fredags. Kinas importstatistik för december har just publicerats. Den visade att landet importerade 7.4 mt sojabönor under månaden. Det är 1.4 mt mer än i november.

Decembersiffran är dock alltid hög. Importen i december var den högsta siffran under hela år 2013. December 2012 var den högsta siffran under 2012. December 2013 var 1.5 mt högre än december 2012. Man kan tro att Kinas import rusar, men ser man till förändringen över en längre tid, ser man att ökningstakten har klingat av betydligt de senaste åren. I kurvan nedanför har ser man den årsvisa förändringen i ett glidande årsmedelvärde på månadsimporten. December månads siffra är hög, om man jämför, med en ökning på 9%. Världens sojaodlare kommer inte ha något problem med att möta den efterfrågan.

CONAB höjde estimatet för Brasiliens sojabönsskörd med 0.3 mt till 90.3 mt. USDA låg tidigare på 88 mt. Brasiliens jordbruksminister Antonio Andrade sade i torsdags att skörden mycket väl kan uppgå till 95 mt. Han sade att ministeriet förväntade sig en stor ökning i hektarskörden jämfört med förra året. Han menade också att CONAB:s estimat var ”konservativt”. Odlare i Mato Grosso, som producerar en tredjedel av landets sojabönor, väntas odla sojabönor som vintergröda (safrinha=den lilla skörden). Normalt odlar man majs efter soja.

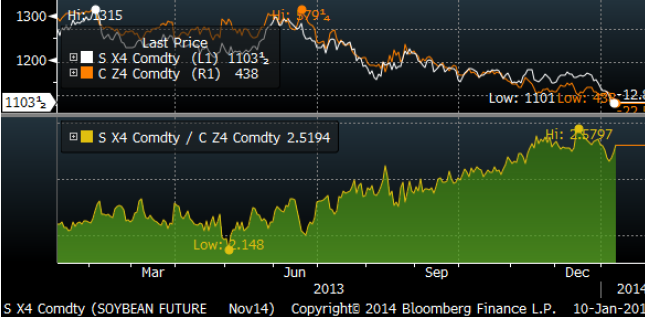

I diagrammet nedan ser vi hur prisutvecklingen på November bönor och december majs, och kvoten mellan dem. Trots att sojabönorna tappat lite mark i förhållande till majsen sedan toppen, har sojabönors attraktivitet som gröda ökat stort på majsens bekostnad sedan i somras.

Vi behåller säljrekommendation.

Raps

November 2014-kontraktet på raps ligger precis på det tekniska stöd som bottennoteringen i månadsskiftet juli/augusti också vände upp från. Det skulle inte förvåna om det kom en rekyl uppåt från den här nivån, men fundamenta är överlag negativa med kraftigt fallande pris på canola i Winnipeg och med det prisfall på soja som varit.

Vi fortsätter med säljrekommendation.

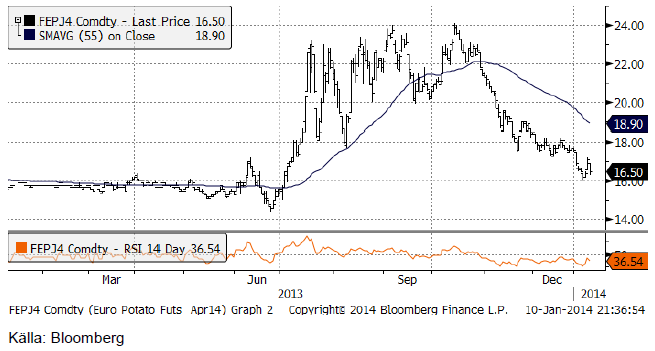

Potatis

Potatispriset är tillbaka på 16 cent, där det låg innan odlingssäsongen kom igång förra våren.

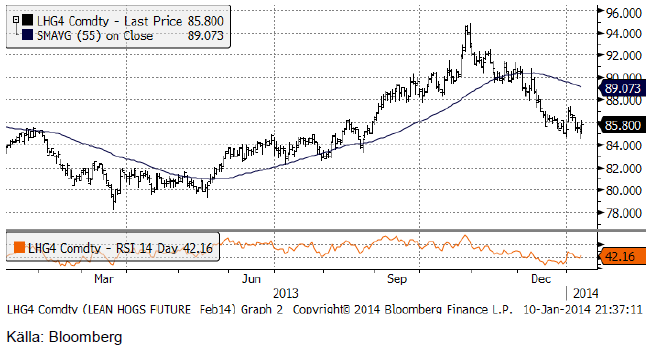

Gris

Lean hogs tycks ha stabiliserat sig vid 85 cent.

Mjölk

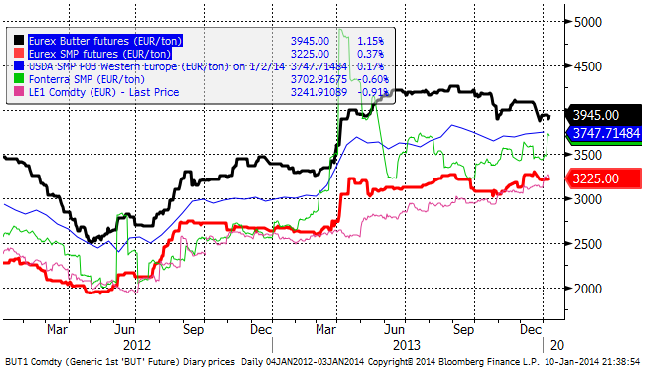

Eurex pulver och smör handlades i princip oförändrat sedan förra veckan medan mjölkpriserna i USA fortsatt upp. De amerikanska priserna har stigit med ca 10% de senaste tre månaderna medan priserna på smör på Eurex gått ner med 5% och pulver upp med 5%. Eurex tog ett stort och snabbt kliv uppåt i pris och har legat still på den nivån, med viss tendens till svagare utveckling i synnerhet på smör sedan dess. De amerikanska priserna steg knappt alls i april, utan har istället stigit stadigt med lite grand varje månad sedan dess. Nu ligger det amerikanska pulverpriset på samma nivå som Eurex.

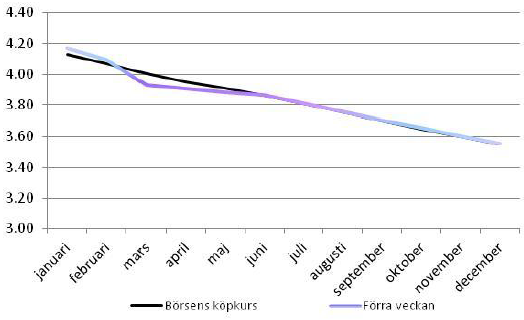

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör.

Vi ser att det, är några ören lägre pris för de kortaste terminerna, men högre för medellånga och oförändrade för andra halvåret. Genomsnittspriset för år 2014 (januari till december) är 3.83 kr / Kg, vilket är samma pris som förra veckan. Genomsnittspriset för det första halvåret är 3.99 kr / Kg och för andra halvåret 3.68 kr / Kg.

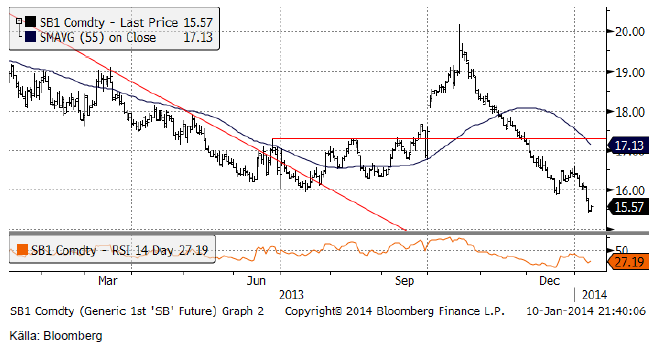

Socker

Sockermarknaden är en stor besvikelse för många. Den fallande brasilianska valutan gör att priserna på världsmarknaden är attraktiva att sälja på. Spotpriset har fallit under sin lägsta nivå, vilket är illavarslande. Samtidigt är tiden mogen för en rekyl uppåt, efter så lång och stadig nedgång.

Fundamentalt räknar marknadens aktörer med att utbud och efterfrågan kommer i balans i år, dels på grund av konsumtionsökning och dels på grund av minskad produktion. Säljtrycket den senaste tiden kommer av allt att döma från brasilianska aktörer, som prissäkrar den bärgade skörden.

Om vi tittar på spotkontraktet, ser vi att spotpriset brutit bottennivån från i somras. Det är en signal att ta förluster, vilket jag tyvärr tycker att man bör göra.

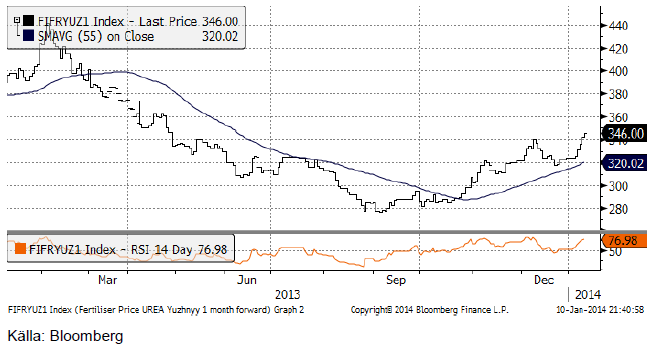

Gödsel

Som vi skrev för en vecka sedan, kom prisuppgången i veckan, när köparna kom tillbaka från helgernas ledighet. Den veckan är nu överstånden. Den närmste tiden blir säkerligen lite lugnare, i synnerhet om det blir tydligare att majs väljs bort till förmån för soja.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

USA ska införa 50 procent tull på koppar

Ryska staten siktar på att konfiskera en av landets största guldproducenter

Hur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

Lundin Mining ska bli en av de tio största kopparproducenterna i världen

Sommarvädret styr elpriset i Sverige

Uppgången i oljepriset planade ut under helgen

Mahvie Minerals växlar spår – satsar fullt ut på guld

Låga elpriser i sommar – men mellersta Sverige får en ökning

Oljan, guldet och marknadens oroande tystnad

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals växlar spår – satsar fullt ut på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOljan, guldet och marknadens oroande tystnad

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanJonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

-

Analys4 veckor sedan

Very relaxed at USD 75/b. Risk barometer will likely fluctuate to higher levels with Brent into the 80ies or higher coming 2-3 weeks

-

Analys3 veckor sedan

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDomstolen ger klartecken till Lappland Guldprospektering