Nyheter

Råvaruprodukter vänder den negativa utvecklingen

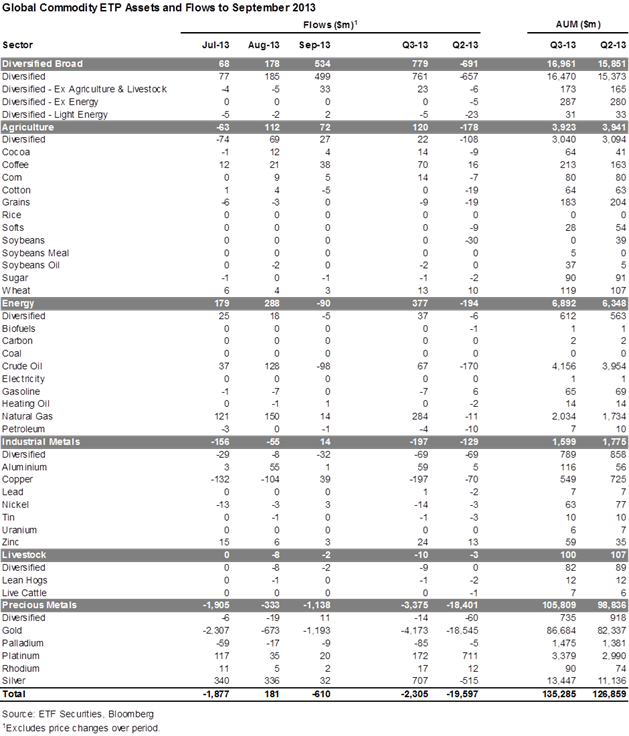

Tillgångarna i börshandlade råvaruprodukter, så kallade ETP:er (ETF-fonder och ETN-produkter, eller certifikat som de kallas i Sverige), ökade med 8,4 miljarder dollar till 135,9 miljarder dollar under det tredje kvartalet 2013. Det är den första kvartalsvisa ökningen sedan det tredje kvartalet 2012. Det visar en sammanställning av handeln i börshandlade fonder hos ETF Securities under det tredje kvartalet 2013.

Ökningen berodde på en kombination av prisökningar i olika råvaror och ett ökat inflöde av icke-guldrelaterade råvaruprodukter, det största sedan det första kvartalet 2012.

Viktiga trender för råvaruprodukter under tredje kvartalet 2013:

- Icke-guldrelaterade råvaruprodukter hade ett nettoinflöde på 1,9 miljarder dollar, vilket var mer än utflödet under det andra kvartalet. Inflödet var det största sedan KV1 2012.

- Börshandlade råvaruprodukter, inklusive guld, hade ett nettoutflöde på 2,3 miljarder dollar under det tredje kvartalet, en avsevärd förbättring jämfört med föregående kvartal då nettoutflödet var 19,6 miljarder dollar.

- Nettoutflödet av börshandlade guldprodukter fortsatte under det tredje kvartalet. Dock dämpades utflödet markant jämfört med det andra kvartalet 2013. Det senaste kvartalets utflöde på 4,2 miljarder dollar kan jämföras med det rekordstora nettoutflödet på 18,5 miljarder dollar under årets andra kvartal. På månadsbasis har utflödet i guldprodukter dämpats sedan rekordutflödet på 8,7 miljarder dollar under april 2013.

- Under det tredje kvartalet hade diversifierade breda råvaruprodukter nettoinflöden på 779 miljoner dollar. Det är den största ökningen sedan tredje kvartalet 2012. Faktorerna till varför kapitalförvaltare nu har sökt sig tillbaka är flera; en fortsatt stadig förbättring i den amerikanska tillverkningsindustrin, stärkt tro på att Kina kommer att upprätthålla en sund ekonomisk tillväxt, trevande tecken på förbättrad tillväxt i Europa och Japan samt en stor global likviditet. Dessutom upplevs priserna vara attraktiva.

- Silver var den kategori som noterade det näst största nettoinflödet under kvartalet, sammanlagt 706 miljoner dollar. Efter att priset backat med mer än 50 procent sedan pristoppen verkar det som att investerare ser silver som ett av de bästa sätten att få exponering när den globala industrikonjunkturen väntas bli bättre. Eftersom cirka 50 procent av efterfrågan i silver kommer från industrin har silverpriset haft en historiskt tydlig positiv koppling till ledande indikatorer från tillverkningsindustrin. Metallen är både en industriell metall och en “hårdvaluta” likt guld. Det lockar investerare som inser att vi upplever en cyklisk uppgång och som samtidigt ser orosmoln i form av högre statsskulder och fortsatta risker för valutaförsämringar i kölvattnet av en väl tilltagen penningpolitik.

- Det tredje största nettoinflödet under kvartalet var inom energiråvaror, främst i form av naturgas som noterade 284 miljoner dollar i inflöden samt olja med 66 miljoner dollar. En stor del av inflödet av olja har sannolikt att göra med att investerare vill skydda sig mot ytterligare leveransstörningar i Mellanöstern samt att investerare med kortare investeringshorisonter trissar upp priset för WTI-oljan (West Texas Intermediate), allt eftersom lagren minskar. Investerare i naturgas tenderar att handla i intervall. När spotpriset för Henry Hub sjunkit från över $ 4,5 MBtu (miljoner British Thermal Unit) till under $ 3.5 MBtu från maj till början av augusti såg många investerare ett bra tillfälle att köpa in sig ytterligare.

- Jordbruksprodukter noterade 121 miljoner dollar i nya nettoinflöden spritt över hela sektorn. Jordbruksprodukter vände därmed den negativa trenden från föregående kvartal. Störst inflöde noterade kaffe med 70 miljoner dollar i nettoinflöden. Därefter följde kategorin diversifierade med 22 miljoner dollar i nettoinflöden, följt av kakao och vete med 14 miljoner, respektive 13 miljoner dollar. Stora prisnedgångar för de flesta jordbruksråvaror tillsammans med markant negativa positioner ute på marknaden tycks ha lockat investerare som väntar sig en framtida prisnormalisering.

- Även platina såg starka nettoinflöden, med 172 miljoner dollar. Platinapriset ligger under priset för estimerade produktionskostnader vilket har attraherat investerare som vill positionera sig utifrån att den globala ekonomin kan komma att stärkas. Utbudet har hållits nere av arbetskraftsproblem i gruvor i Sydafrika, där 70 procent av produktionen sker. Samtidigt finns förväntningar på att den kinesisk efterfrågan av platinasmycken ska öka. Detta tillsammans med tidiga tecken på liv i de centraleuropeiska ekonomierna som stärker sannolikheten för att det blir ordentlig brist på metallen i år och nästa år.

- Industrimetaller som grupp noterade 195 miljoner dollar i nettoutflöden under kv3 2013. Trenden är förvånande vid första anblicken med tanke på de förbättrade utsikterna för Kina och den globala industriella tillväxten. Den mest sannolika förklaringen till utflödena, trots att utsikterna på efterfrågesidan har förbättrats, är att utbudet av några av de viktiga industrimetallerna såsom koppar förväntas öka. Därför verkar det som investerare valde att positionera sig för återhämtningen för industrisektorn genom tillgångar i platina, silver, olja och breda råvaror, snarare än genom industrimetaller.

Nicholas Brooks, analyschef på ETF Securities, säger i en kommentar:

“Investerarnas ökade allokering till råvaror speglar en generell förbättrad tilltro till tillgångsklassen som gynnas av uppgångar i den globala industrikonjunkturen och en ökad tilltro till Kinas tillväxt. Dessutom har en rad råvaror uppnått attraktiva prisnivåer. Förutsatt att återhämtningen för tillverkningsindustrin fortsätter och att amerikansk och europeisk politik inte förstör utsikterna för den internationella konjunkturen, så tror vi att det tredje kvartalet 2013 kan utgöra en viktig positiv vändpunkt för råvaror.”

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden