Nyheter

En kopp av det globala överskottet av kaffe

Kaffe är en mycket komplex råvara, det är ingen råvara att handla för den som inte är påläst. Volatiliteten i terminskontrakt kan fungera som indikatorer på kort sikt, men om du vet mycket om hur kaffebönor odlas och skördas så vet du också att kaffe är ett långsiktigt spel. Det finns oftast bara en skörd per år eller möjligen två, beroende på land och typ av bönor (robusta, arabica eller gröna). Tänk på att den volatilitet vi ser i marknaden kan bero på att en större handlare bestämt sig för att gå lång, eller för att en större producent vill hedga sin långa position som en följd av de just nu låga priserna på kaffe, eller för att de ser säsongsmönster

Nästan överallt så kan vi läsa artiklar om hur kaffepriset kommer att hitta ett golv inom kort, och att detta kommer att ligga i paritet med produktionskostnaderna för bönorna. En närmare överblick av den globala kaffeproduktionen visar att det inte alltid är så pass okomplicerat. En del analytiker gör bedömningen att kaffepriset kan stiga något på kort sikt, men att det på längre sikt kommer att fortsätta ner, till vid detta laget legendariska bottennoteringar.

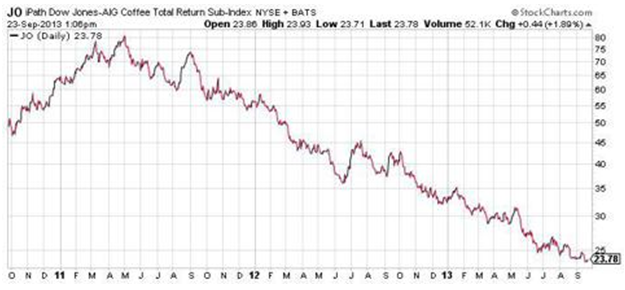

Hur lågt kan kaffet då falla? Tittar vi på JO, en ETN (börshandlat certifikat) vars värde bestäms av värdet på terminskontrakten på frontmånaden i kaffe, så ser vi att denna har tappat cirka 40 procent i värde under det senaste året.

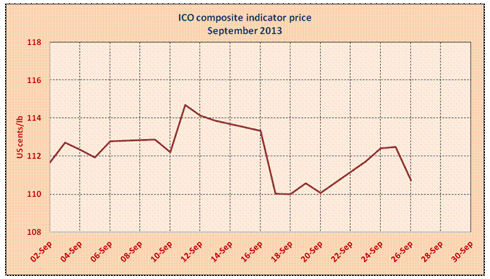

Råvaran i sig har under samma period fallit med cirka 1,12 USD per pound. Nu handlas kaffe i pounds och ton, men det är likväl intressant att se vart det handlas till på dollarnivå eftersom det gör det möjligt att snabbt titta på olika kafékedjors marginaler genom att jämföra med deras pris per enhet (exklusive handels- och importkostnader).

Till exempel är SBUX lägsta kostnad för ett paket med kaffe ungefär 8 USD. Dunkin Donuts (DNKN) billigaste paket kaffebönor säljs för ungefär 7,50 USD medan Green Mountain Coffee Roasters Inc’s (GMCR) billigaste paket kaffebönor säljs för cirka 11 USD. Alla tre av dessa företag har dragit nytta av priset på kaffe under de senaste kvartalen. GMCR och SBUX är de som verkligen påverkas mest och det råder ett omvänt förhållande mellan kaffepriserna och hur det påverkar deras slutresultat.

Den som söker information om kaffe kommer snart att inse att det finns tre länder som dominerar, Brasilien, Columbia och Vietnam. Enbart Brasilien står för cirka en tredjedel av världens kaffeproduktion, främst på grund av sina stora odlingar med Arabicabönor, men landet har även stora plantager med Robustabönor. Vad gäller den sistnämnda sorten så är Vietnam världens största producent. Det är emellertid inte dessa länder som kommer att påverka kaffepriset i framtiden, utan resten av världen och speciellt Kina. Den som har för avsikt att handla med kaffe bör se till att följa den nuvarande tillväxten och de framtida tillväxtutsikterna för kaffeskördarna i Kina.

Fyra risker för Brasiliens kaffeodlare

För att vara tydlig, vi skall inte underskatta betydelsen av Brasilien när det gäller kaffeproduktion. Det gäller att hålla i åtanke att den brasilianska kaffeskörden under de kommande åren påverkar kaffepriset. Landets kaffeodlare utsätter sig för i huvudsak fyra risker.

- Kaffebladsrost

- Frost, eftersom kallt väder skadar skördarna.

- Valutakursförändringar, om den brasilianska realen stärks i värde kommer landets konkurrenssituation att försämras.

- Alternativ användning för marken där kaffet odlas.

En kort kommentar kring den sista risken. I en nyligen publicerad artikel i The Motley Fool, vilken till stor del citerade WSJ, sade att kaffepriset snart skulle hitta en botten eftersom marknadspriset närmar sig kostnaden för att producera kaffe i Brasilien. Författaren till artikeln hävdade att många odlare omvandlar sin odlingsmark till betesmarker för boskap istället för att plantera nya buskar.

Utan att veta något om dessa skribenter från WSJ och Motley Fool så bedömer vi att de aldrig har besökt en tillväxtmarknad som är beroende av sin kaffeexport. I ett land som Brasilien, något som än mer gäller för i länder i tredje världen, så är det otroligt svårt att konvertera marken till en annan gröda. Detta är inte bara på grund av att markens kvalitet inte alltid passar för andra typer råvaror, men också för att riskerna i detta inte skulle vara tilltalande för någon av tredje världens jordbrukare. Låt oss till exempel titta på Uganda i Afrika.

Dessa jordbrukare har normalt mindre jordlotter, tillräckliga för att producera en eller två små till medelstora skördar per år. De säljer vanligen den ena och lever sedan på den andra. Om de skulle få för sig att ändra sin inriktning till boskapshållning så är detta svårt, för att inte säga omöjligt. De skulle finna det svårt att hitta någon som skulle kunna finansiera inköpen av boskapen och de skulle sakna tillräckligt med operativt kapital till dess att de kunde börja sälja sina djur. Att hålla boskap är dyrt i Uganda, precis som i alla jordbruksländer i tredje världen. Uganda skiljer sig inte från övriga länder i tredje världen där jordbruket bedrivs småskaligt och i tillräckligt stor omfattning för att kunna sälja en skörd till de lokala uppköparna.

Detta betyder att de jordbrukare som redan är verksamma inom kaffeodling kommer att dra på sig allt för stora risker om de väljer att konvertera sina kaffeodlingar till boskapshållning. För de jordbrukare som bedriver större verksamheter i Brasilien eller på andra ställen runt om i världen är det annorlunda. De kan konvertera delar av sin mark för att hålla boskap och därmed uppnå en bättre risk/reward.

Men om de redan är involverade i kaffenäringen så kommer de inte vilja gå miste om eventuella framtida ökningar av kaffepriset. De vill inte heller stöta sig med sina uppköpare som är vana vid att handla vissa volymer med jordbrukarna. Det innebär att den areal som skulle avsättas för boskapshållning inte skulle ge en sund risk/reward eftersom den mark som de skulle avsätta skulle vara otillräcklig. Av den orsaken skall ingen gå lång i kaffeterminer för att de läst artiklar om hur kaffepriset kommer att bottna för att någon journalist kommit fram till att bönderna kommer att växla till boskap istället för kaffe. Att gå lång kaffe och sälja terminskontrakt på live stock är inte en optimal strategi, vilket är exakt vad dessa journalister förespråkar.

Det finns gott om andra odlare

En potentiell kaffehandlare måste komma ihåg att medan Brasilien, Columbia och Vietnam står för en betydande andel av världens kaffeproduktion så är dessa länder inte de enda som producerar kaffe. I och med den ökande konkurrensen så har uppköparna ett flertal olika alternativ att vända sig till om någon av de större producenterna drabbas av dålig skörd eller att en större del av odlarna trots allt bestämmer sig för att bli guachos och hålla boskap på sina forna kaffeplantager. Det finns således anledning att tro att överskottet på den globala kaffemarknaden kommer att fortsätta.

Tittar vi på data för kaffeproduktion per land som tillhandahålls av International Trade Centre så ser vi hur tillväxten i de övriga ländernas kaffeproduktion inte kommer att hjälpa till att bilda ett golv för kaffepriset, i alla fall inte på lång sikt.

På kort sikt kan emellertid händelser av engångskaraktär eller säsongsbetonade händelser orsaka att priset på kaffe stiger kraftigt på kort sikt. Uppgången kommer då emellertid endast vara kortsiktig eftersom det är sannolikt att anta att de övriga producentländerna kommer att fylla upp utbudsgapet. Det finns i synnerhet ett land som förtjänar att uppmärksammas för sin kaffeproduktion, nämligen Kina.

Kinesiskt kaffe

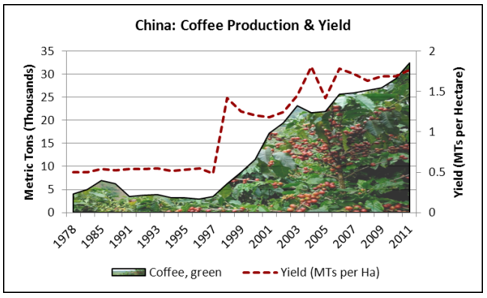

Trots att Kina är ett enormt land så är det fortfarande en liten aktör inom kaffeindustrin. Den som vill kan läsa mer om Kinas accelererande tillväxt inom kaffeproduktion i den utmärkta och fängslande studien (pdf) som nyligen producerades av International Coffee Organization (ICO) med titeln Coffee In China. Studien övertygar läsaren om att Kina redan nu visar en betydande tillväxt i såväl import som export av kaffe och kommer att göra det i en högre utsträckning i framtiden. Studien gör en parallell till Japan, ett land där kaffekonsumtionen en gång i tiden var i det närmaste obefintlig, men under loppet av de två senaste decennierna har denna asiatiska önation visat en enorm tillväxt inom sin kaffekonsumtion och -produktion. Japan utgör nu världens fjärde största kaffeindustri. Studien fortsätter med att påpeka att Kina har passerat Japan i fråga om sin ekonomi och att Kinas snabba samlade tillväxt under de senaste åren skulle leda till slutsatsen att vi lätt kan se samma tillväxt i den kinesiska kaffeindustrin. Mellan 1998 och 2012 uppvisade Kina en årlig tillväxt på 15,1 procent i landets kaffeproduktion och en årlig ökning om 15,8 procent i landets kaffeexport.7

Det är inte enbart Kinas produktion som ökar, det gör även landets konsumtion vilket betyder att landet ökar sin import. Kina importerar sitt kaffe från främst Vietnam, Indonesien, USA och Uganda. Detta skulle ytterligare stärka den ovan nämnda punkten att medan Brasilien för närvarande spelar en stor roll i den globala kaffeproduktionen så skall inte de andra exportländernas roll ignoreras. Om Kinas produktionstillväxt fortsätter så kommer en handfull länder i tredje världen att ha en lika stor exportandel som Brasilien. Sambandet är tydligt, Kinas ökade betydelse för den globala kaffemarknaden syns tydligt, vilket i sin tur utgör en dyster framtid för prisutvecklingen av kaffe.

Finns det någon orsak att gå lång kaffe?

På terminsmarknaden kan en handlare köpa kontrakt, både på kaffe i allmänhet men också på specifika kaffebönor. Den som trots detta väljer att gå lång i kaffe bör ta en närmare titt på robustakaffe som handlas på bland annat NYSE Euronext. Detta på grund av att Uganda och en rad andra östafrikanska länder har drabbats av attack från skadedjur, ”twig borer”, som kan betyda att det finns en möjlighet att ta en lång position i robustakaffe. Det kräver emellertid en vaksamhet och att situationen övervakas noggrant.

De östafrikanska länderna producerar i första hand robustakaffe, i Uganda svarar kaffeproduktion för 93 procent av landets nettoexport och landet är en av världens tio största producenter av robustakaffe. Det betyder att när landets kaffeodlare ställs inför en dålig skörd så går det att förvänta sig en viss volatilitet på terminsmarknaden för robustabönor. Addera därtill att ”twig borer” ännu så länge är ett okänt skadedjur och det är därför svårt att bedöma hur stor påverkan denna insekt kan ha på kaffepriset i framtiden.

Vattenfall har utvärderat ett 70-tal alternativ för ny kärnkaft och till slut stod valet mellan BWRX-300 från GE Vernova Hitachi och en SMR från brittiska Rolls-Royce. Idag meddelade Vattenfall att man har valt Rolls-Royce och deras SMR på 470 MW.

Det är Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft som ska bygga tre nya SMR-reaktorer på Väröhalvön, intill Ringhals.

Reaktorerna kommer att byggas i serie och den första är planerad att stå klar i mitten av 2030-talet.

Det finns en tydlig logik i att bygga i serie i stället för parallellt. Västvärlden har tappat en stor del av sin förmåga att bygga kärnkraft, eftersom man upphört att bygga och personerna med erfarenhet har gått i pension eller lämnat jordelivet helt och hållet. Varje ny reaktor som nu byggs kommer att vara billigare än den föregående, i takt med erfarenheten och leveranskedjorna byggs upp igen. Rimligtvis kommer också den erfarenhet som nu kommer att byggas upp kring den aktuella SMR-modellen att delas med hela kontinenten så att inte varje land börjar helt från grunden. När det gäller leveranskedjor så kan vi redan se hur de byggs upp över hela västvärlden, där exempelvis svenska Alleima redan levererar stålkonstruktioner till amerikanska kärnkraftsbolag.

– Vi tar nu ett stort steg framåt tillsammans med Industrikraft och Videberg Kraft AB på resan mot ny kärnkraft i Sverige, för första gången på mer än 40 år. Ny kärnkraft är en viktig del av det svenska energisystemet och kommer att stödja industrins omställning och därmed stärka Sveriges långsiktiga konkurrenskraft, säger Anna Borg, styrelseledamot i Videberg Kraft och VD och koncernchef för Vattenfall.

Rolls-Royce SMR erbjuder ett industrialiserat koncept som bygger på beprövad tryckvattenreaktorteknik (PWR), samma typ av teknik som används vid Ringhals i dag. Det är inte en lika spännande lösning som flera av de andra alternativen, men genom att använda en grundteknik som har många årtionden av användning så förväntas det hela bli enklare.

SMR-konceptet innebär att byggnationen, inklusive montering, sker i en industrialiserad och kontrollerad miljö, vilket minskar risken för förseningar på plats.

– Vi är mycket glada över att kunna meddela att Rolls-Royce SMR har valts av Videberg Kraft. Vår samlade bedömning är att de erbjuder de starkaste förutsättningarna för att leverera ett framgångsrikt projekt. Detta har varit en mycket grundlig process, som också har granskats av en oberoende part. Vattenfall kommer att fortsätta ge vårt fulla stöd i det fortsatta arbetet, säger Martin Darelius, tillförordnad chef för ny kärnkraft på Vattenfall.

Storbritannien och Tjeckien

I april undertecknade Rolls-Royce SMR ett kontrakt med Great British Energy – Nuclear för att påbörja platsanpassad design och genomförande av Storbritanniens första SMR:er, initialt bestående av tre enheter vid Wylfa i norra Wales.

Ett så kallat Early Works-kontrakt med ČEZ har också ingåtts för att driva fram licensiering, tillståndsprocesser och platsanpassad design för etablering vid Temelín-anläggningen i Tjeckien.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer