Nyheter

Guldsäljarna kan tvingas köpa tillbaka snabbt

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

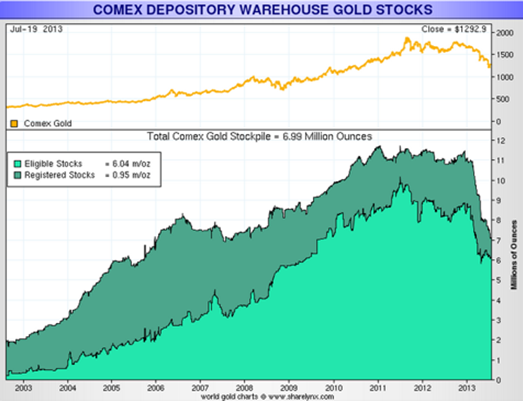

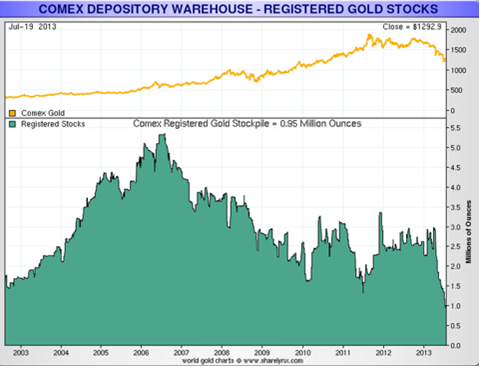

COMEX lager av guld har nu fallit till under 7 miljoner troy ounces, eller med närmare 40 procent sedan början av 2013 när lagersaldot uppgick till närmare 11 miljoner troy ounces. Lagernivån är något som är av största vikt för den som köper fysiskt guld eller investerar i ETFer med exponering mot guld, till exempel GLP, PHYS eller CEF, eftersom det onormalt låga lagervärdet tyder på extraordinära händelser som på sikt kan påverka guldkursen.

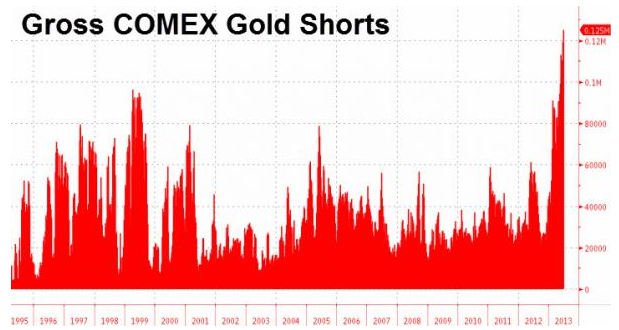

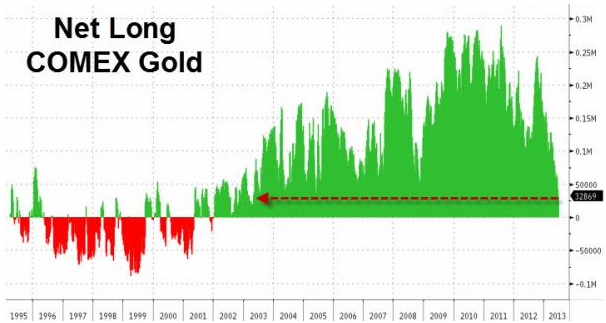

Nedanstående diagram visar att lagren fortsätter att falla samtidigt som de korta positionerna, som är det guld som har blankats, fortsätter att öka kraftigt.

Som ni kan se i diagrammen har guldlagren minskat kraftigt sedan början av 2013, och de fortsätter att minska i snabb takt. Vi kommer att ta en närmare titt på dessa siffror, men låt oss först förklara COMEX lite mer för investerare som är obekanta med denna marknadsplats.

En introduktion till COMEX och börsens lagerhållning

COMEX är en börs som erbjuder lagringsmöjligheter för de företag och privatpersoner som handlar på denna marknadsplats.

Silver, lagringsfaciliteter

Guld, lagringsfaciliteter

När det gäller guld och silver förvaras dessa ädelmetaller i de officiella lagren på uppdrag av banker och mäklarföretag för deras kunder. Ädelmetallerna kan användas för att reglera terminskontrakt, överföras mellan olika klientkonton eller återkallas från lagret. Lagren ger innehavarna av ädelmetaller en bekväm möjlighet att förvara dem till låga kostnader, vilket är praktiskt för de som inte vill förvara guld och silver i den egna källaren.

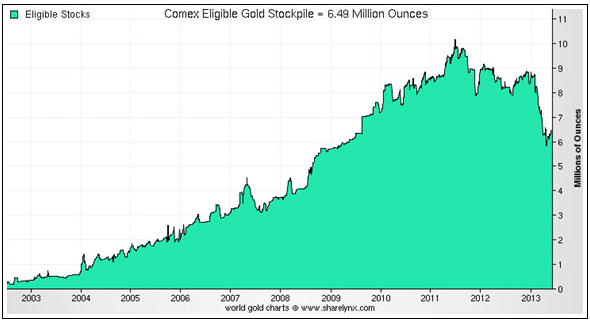

Silver och guld som lagras i dessa lager kan delas in i två kategorier: Registered och Eligible.

Registered är de ädelmetaller som uppfyller börsens krav på storlek, 1 000 troy ounce-tackor för silver eller 100 troy ounce-tackor för guld, renhet och är tillverkade av ett affinaderi som är godkänt av COMEX.

Eligible avser ädelmetaller vilka uppfyller COMEX krav och som lagras i COMEX-lagerhus på uppdrag av banker eller privata aktörer, men som inte har registrerats hos COMEX, vilket är en förutsättning för att det skall kunna levereras mot ett terminskontrakt. Guldet och silvret är emellertid lika värdefullt som annars. Den enda skillnaden mellan dessa två kategorier är således att ädelmetallerna som klassas som Registered går att handla med på COMEX.

COMEX publicerar dagligen rapporter om lagersaldona för guld, silver, koppar, platina och palladium som finns i börsens lager. Dessa rapporter visar även fördelningen mellan kategorierna Eligible och Registered för varje metall. Informationen är viktig då den ger enskilda investerare en inblick i hur pass mycket guld och andra ädelmetaller det verkligen finns som backar upp de terminskontrakt som handlas på börsgolvet. Det finns en del andra intressanta data att ta till sig, men i denna artikel har vi valt att fokusera på ”guldkrediten”.

Guldet strömmar ut från COMEX lager

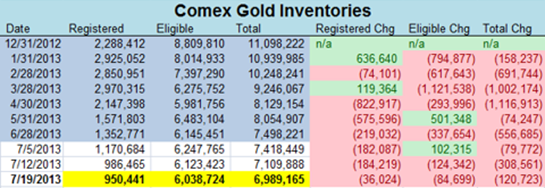

Som vi kan se i tabellen ovan så har guldlagren konsekvent minskat hos COMEX under det senaste halvåret, det skedde alltså redan innan vi såg hur guldpriset föll i april 2013.

I rapporteringen för den vecka som slutade den 19 juli kan vi utläsa att guldlagren minskade med 120.723 troy ounce, guld som alltså lämnat COMEX lager. Detta gör att lagernivån noterar ett nytt årslägsta och ligger i samma nivå som det befanns sig på i början av 2006. Vad gäller kategorin Registered så befinner sig lagernivån på de lägsta nivåerna sedan COMEX började publicera uppgifterna 2002.

Tänk på att guldet i kategorin Registered är det guld som kan användas för att reglera terminskontrakten som handlas på COMEX. Guldet i kategorin Eligible lagras i COMEX lager men kan inte användas för att reglera terminskontrakten.

Detta innebär att de aktörer som handlar på COMEX efterfrågar allt mer guld för leverans medan andra aktörer flyttar ut sina ädelmetaller från lagren vilket gör att det inte kan lånas ut och användas för reglering av terminskontrakten som handlas.

Vi vet inte varför så pass många olika aktörer valt att hämta sitt guld från COMEX lager, men som vi ser i tabellen ovan så lämnar guldet lagerhusen i allt större volym, något som tyder på att det inte är en slumpartad händelse, något som det måste finnas en förklaring till.

Är detta en förklaring?

Vissa hävdar att de minskade lagernivåerna beror på det negativa investeringssentimentet för guld vi ser just nu. De argumenterar för att om investerarna i allmänhet inte är intresserade av guld så finns det inget behov av att äga det – och därmed inte lagra det hos COMEX. Istället är det enklare att sälja det på börsen och investera i andra tillgångsslag.

Det första problemet med detta argument är att nedgångarna i lagernivåerna började långt innan guldpriset började falla. Varför fick vi då inte se det stora fallet i guldpriset under 2011 när guldet handlas till 1 900 USD per troy ounce? Varför såg vi inte sådana stora fall i lagernivåerna under 2012 när guldpriset föll med 20 procent? Denna typ av fall i guldlagren har inte förekommit i anslutning till tidigare prisfall så detta argument är svårt att acceptera. Tänk dessutom på att allt guld som säljs har en köpare, det går inte att sälja guld på COMEX eller någon annan börs heller för den delen utan att det finns en köpare.

Vi ser inte heller samma nedgång i lagernivåerna på silver hos COMEX. Studier från COMEX visar på att de investerare som köper fysiskt guld och väljer att förvara det i COMEX lager till stor del är samma investerare som köper fysiskt silver och förvarar det i COMEX lager. Varför ser vi inte samma minskningar av silverlagren? Silver är betydligt dyrare att lagra än guld eftersom det kräver större utrymme.

Om ovanstående resonemang vore korrekt skulle vi se hur investerarna hämtade hem sitt silver från COMEX, inte bara sitt guld. Att det endast är guldet som hämtas hem tyder på att det har en speciell betydelse för guldmarknaden specifikt.

Någonstans försvinner guldet, och det är sannolikt så att det går till investerare utanför USA, eller i alla fall till lager utanför USAs gränser. Resten av världen efterfrågar både guld och silver för investeringar och andra områden. Efterfrågan skiljer sig emellertid åt av olika orsaker, i Sverige är silver till exempel belagt med moms något som guld inte är, vilket kan vara en förklaring till att silverlagren inte faller på samma sätt som guldlagren.

Vad betyder detta för guldinvesterare?

Detta är att betrakta som positivt för den som köper fysiskt guld, eller sådana fonder som är uppbackade av fysiskt guld, till exempel GLD, CEF, och PHYS.

I takt med att lagernivåerna på guldet hos COMEX faller så finns det betydligt mindre guld kvar som kan användas för att reglera terminskontrakten som omsätts på börsen. Detta kan på sikt, till och med ganska kort sikt, skapa problem om inte lagren ökar igen eller om handeln minskar väsentligt. Vi förväntar oss inte en default hos COMEX, även om det inte går att utesluta i teorin, så kan vi förvänta oss att guldkursen stiger kraftigt om lagren fortsätter att minska eftersom värdet på fysiskt guld då kommer att vara betydligt högre än på pappersguld.

Vi vet dessutom att efterfrågan på fysiskt guld globalt sett har varit och fortfarande är mycket hög. Om det guld som hämtats ut från COMEX lager gått till andra delar av världen kan det inte längre användas för att reglera de terminskontrakt som handlas på COMEX utan börsen måste se sig om efter andra leveransalternativ vilket kommer att driva upp priset på guld.

Vi vet också att många hedgefonder valt att blanka guld, det vill säga sälja guld som de inte äger med avsikten att återköpa det i framtiden, förhoppningsvis till ett betydligt lägre pris. Nivåer som har nämnts är 1 000 USD per troy ounce. Olyckligtvis är mängden guld som de kan köpa begränsad och blir betydligt mindre i takt med att COMEX lager töms. Det finns således en möjlighet att vi snart får se hur det uppstår en stress bland dem som sålt det guld som de inte äger vilket kommer att driva upp priset på fysiskt guld kraftigt. Om så sker kommer det att tvinga andra aktörer som sålt guld utan att äga det att återköpa guld i marknaden till allt högre priser. Priset på fysiskt guld rör sig oftast långsammare än det för ”pappersguld” när det handlar som sådana stora volymer, men när priset på fysiskt guld väl börjar röra sig så sker det oftast under mycket stora rörelser.

För en guldköpare är det därför svårt att tänka sig en bättre möjlighet för fysiskt guld än när guldlagren faller till låga nivåer och då det stora antalet blankningar som har gjorts av aktörer vilka har liten eller ingen kunskap om guldmarknaden.

För den mer konservativa guldköparen finns det bara ett alternativ, fysiskt guld i form av tackor.

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

London, känt för sin historia och strategiska positionering, har alltid haft en betydande roll i världen av råvaruhandel. Staden är känd för sin finansiella expertis och solida infrastruktur och fungerar som en avgörande bro som förbinder producenter och konsumenter över hela världen, men exakt vad gör London till ett så avgörande nav för råvaruhandeln?

Historien om råvaruhandel i London

Råvaruhandel i London har djupa rötter som går tillbaka till slutet av 1500-talet när staden etablerade sig som ett nyckelnav för global handel.

På 1800-talet hade London blivit en framträdande plats som världens ledande råvarumarknad, specialiserad på metaller, textilier och jordbruksvaror. De mest omsatta råvarorna var bomull, ull, socker och kaffe.

London Metal Exchange (LME) grundades 1877 för att underlätta handeln med icke-järnmetaller som koppar och bly.

Under åren fortsatte London att utöka sina handelsmöjligheter och locka handlare från alla hörn av världen.

Utveckling av London som ett globalt nav för råvaruhandel

Londons status som ett globalt nav för råvaruhandel befästes i början av 1900-talet när staden blev centrum för internationell finans. Etableringen av London Metal Exchange (LME) 1877 och London International Financial Futures and Options Exchange (LIFFE) 1982 cementerade ytterligare stadens dominans inom råvaruhandel.

Dessa börser utgjorde en plattform för handlare att köpa och sälja råvaror på en global skala, vilket gjorde London till en integrerad del av leveranskedjan för olika industrier runt om i världen.

Under de senaste åren har London också sett en ökning av elektroniska handelsplattformar, vilket ytterligare ökar dess tillgänglighet och attraktivitet för råvaruhandlare.

Faktorer som bidrar till Londons framgång inom råvaruhandel

Londons framgång inom råvaruhandel tillskrivs flera nyckelfaktorer. Stadens strategiska geografiska läge gör att den fungerar som en central mötesplats för köpare och säljare över hela världen. Vilket väl dock får anses vara mer av en historisk fördel.

Stadens stabila politiska och ekonomiska miljö ger den attraktionskraft och erbjuder handlare en säker och pålitlig marknad för investeringar.

Närvaron av skickliga proffs, förstklassig infrastruktur och strömlinjeformade handelsprocesser befäster Londons position som en främsta destination för råvaruhandel.

Dessutom säkerställer dess robusta rättsliga ram och etablerade tillsynsorgan rättvisa och transparenta handelsmetoder.

Londons roll i global råvaruhandel

Londons position som ett globalt nav för råvaruhandel har haft långtgående effekter på världsekonomin.

Staden fungerar som en viktig länk mellan producenter och konsumenter, vilket underlättar handel och leverans av viktiga råvaror som metaller, energiresurser och jordbruksprodukter.

Detta skapar en konkurrensutsatt marknad som driver innovation och effektivitet, vilket i slutändan gynnar både producenter och konsumenter.

Dessutom har den höga volymen av råvaruhandel i London också en betydande inverkan på de globala priserna, vilket gör den till en inflytelserik aktör i den globala ekonomin.

London vs New York: Kampen om råvaruhandeln

Även om London länge har ansetts vara det ledande globala navet för råvaruhandel, har New York också en betydande position på denna marknad.

Båda städerna har sina styrkor och svagheter, med London som utmärker sig inom områden som metall- och energimarknader, medan New York dominerar inom jordbruksprodukter. Men Londons historiska dominans och väletablerade infrastruktur ger det ett försprång framför New York, vilket gör det till den föredragna destinationen för de flesta handlare. Men eftersom de globala råvarumarknaderna fortsätter att utvecklas, förväntas konkurrensen mellan dessa två städer intensifieras.

Teknikens inverkan

Teknikens framväxt har revolutionerat råvaruhandelslandskapet, och London har inte lämnats på efterkälken. Under de senaste åren har betydande investeringar gjorts i teknik, med elektroniska handelsplattformar och avancerad dataanalys som ligger i spetsen för denna transformation.

Detta har inte bara ökat effektiviteten och hastigheten på handelsutförandet utan också öppnat nya möjligheter för handlare att få tillgång till globala marknader.

Dessutom har användningen av teknik också förbättrat riskhanteringsmetoderna, vilket gör råvaruhandeln i London säkrare och pålitligare.

Londons rika historia och expertis inom råvaruhandel, tillsammans med dess robusta infrastruktur och tekniska framsteg, positionerar den som föregångare i kampen om råvaruhandelns överlägsenhet. Att vara i en global tidszon ger London ett försprång framför New York, vilket gör att handlare kan komma åt marknader i både Asien och Amerika inom en enda dag.

Trots New Yorks starka närvaro på jordbruksmarknaderna och dess pågående tekniska framsteg, förväntas rivaliteten mellan dessa två städer intensifieras i framtiden. När de globala råvarumarknaderna utvecklas kommer det att vara spännande att observera hur London och New York anpassar sig och konkurrerar i detta dynamiska landskap.

Ingemar Carlsson har gjort en teknisk analys på oljepriset, närmare bestämt på brentolja. Just nu letar oljan fortfarande efter en ny lågpunkt, som dock ligger högre än den tidigare. Lågpunkten bör hittas innan kristi himmelsfärdshelgen i början av maj och till dess är det avvakta som gäller.

Börsveckan ger en köprekommendation till Beerenberg-aktien som noterades på Euronext Growth Oslo i slutet av förra året. Beerenberg är ett norskt servicebolag inom olje- och gassektorn med låg värdering och hög utdelning. Bolaget erbjuder olika tjänster för olje- och gasfält samt andra tekniska produkter och service för krävande miljöer.

Historiken är inte den bästa, där fjolårets omsättning på 2 343 miljoner NOK faktiskt är snäppet lägre än 2015. Sedan 2019, när en stor återhämtning skedde, har tillväxten inte varit högre än en dryg procentenhet årligen. Bolaget fokuserar på service och har stabila kundrelationer, vilket bidrar till en stadig kassaflödesgenerering.

Trots en nedgång i orderingången förväntas Beerenberg ha hygglig tillväxt de kommande åren med förbättringar i lönsamheten. Även om marknaden är osäker på lång sikt, kan bolaget använda sina kassaflöden för att diversifiera sig mot andra hållbara sektorer.

Beerenberg får anses vara ett stabilt bolag med goda framtidsutsikter, trots att det inte förväntas ha höga multiplar. Deras strategi att använda stabila kassaflöden för att diversifiera sig mot hållbara sektorer kan vara långsiktigt lovande. I bokslutsrapporten för 2023 ökade omsättningen med 5 procent till 2 343 miljoner NOK, och rörelsemarginalen förbättrades till 5,6 procent.

Londons roll som ett globalt nav inom råvaruhandeln

’wait and see’ mode

Also OPEC+ wants to get compensation for inflation

Oljan letar efter en högre botten

Börsveckan ger en köprekommendation till aktien i oljeservicebolaget Beerenberg

Guldpriset når nytt all time high och bryter igenom 2300 USD

USAs stigande konsumtion av naturgas

Centralbanker fortsatte att köpa guld under februari

Kakaomarknaden är extrem för tillfället

Hur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset når nytt all time high och bryter igenom 2300 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSAs stigande konsumtion av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCentralbanker fortsatte att köpa guld under februari

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKakaomarknaden är extrem för tillfället

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHur mår den svenska skogsbraschen? Två favoritaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBoliden på 20 minuter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBetydande underskott i utbudet av olja kan få priset att blossa upp

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMyten om guld – Den magiska metallen född från stjärnstoft

Goldman

30 juli, 2013 vid 09:48

Scenariot är inte orealistiskt, inte eftersom JP Morgan nu gått lång i guld. Kan mycket väl komma en otrolig tjurrusning i guldpriset och då är det bara att hålla i hatten

Torbjörn

30 juli, 2013 vid 14:07

Det känns som guldpriset är medvetet nedtryckt just nu, som att någon ville ha ned priset för att kunna köpa betydligt mer av denna metall

Mycket tacksam för dessa klargöranden

Leif U

1 augusti, 2013 vid 13:50

Jag tror att det är eget ”återköp” för att täcka upp olika länders guld som inte finns i lager i USA trots att alla tror att det ligger där i säkerhet.

Guldet har varit lagrat i USA men i verkligheten så finns det inte kvar den lagrade mängden utan nu måste de som förvarat guldet dumpa priset och köpa tillbaka det ”förvarade” guldet till så lågt pris som möjligt innan det ska skickas hem till olika länder.

http://www.friatider.se/tyskland-kallar-hem-sin-guldreserv

http://mediamorkar.blogspot.se/2012/12/existerar-verkligen-usas-guldreserv.html

Goldman

31 juli, 2013 vid 15:33

JP Morgan har vänt på kappan och är nu köpare på guldmarknaden. Kommer de även att ändra åsikt vad gäller silver?