Nyheter

Fortsatt stora inflöden till guldfonderna

Många investerare tror att lågkonjunkturen närmar sig och försöker minska sin riskprofil. Som en direkt effekt av detta ser vi fortsatt stora inflöden till guldfonderna. Det är framförallt de fonder som investerar i fysiskt guld som sett de största inflödena.

Världens största guldfond är SPDR Gold Trust (GLD), som har 44,7 miljarder dollar under förvaltning. I år har denna börshandlade fond sett inflöden på 6,4 miljarder dollar. Den näst största ETFen är iShares Gold Trust (IAU) med en förvaltad volym om 16 miljarder dollar. IAU har haft nettoinflöden om 3,0 miljarder dollar i år.

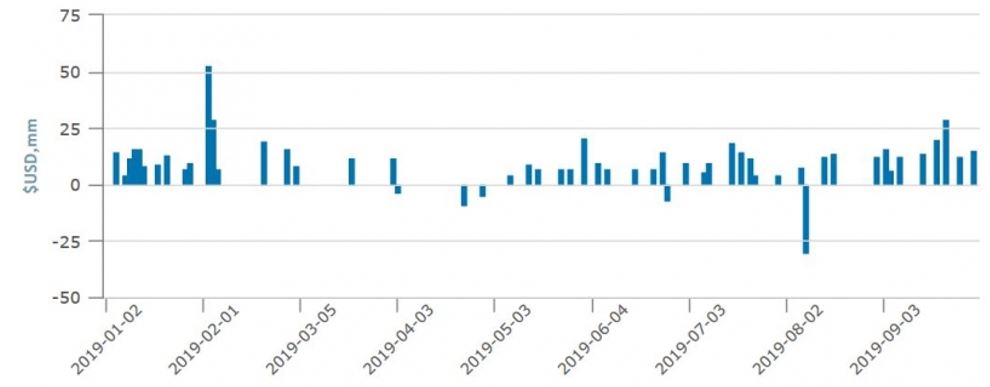

Kapitalet når även de mindre fonderna. SPDR Gold MiniShares Trust (GLDM) såg häromveckan hur den förvaltade volymen kom att överstiga en miljard dollar, bara 15 månader efter det att denna ETF lanserades.

Dagliga fondflöden för GLDM

Guld per andel

Med en förvaltningsomkostnad på 0,18 % är GLDM billig, men det är inte den billigaste guldfonden på marknaden. Denna är för närvarande Aberdeen Standard Physical Swiss Gold Shares ETF (SGOL) som har en förvaltningsomkostnad på 0,17 procent. Det är en bråkdel billigare än GraniteShares Gold Trust (BAR).

Men förvaltningskostnaden är inte orsaken till varför investerare köper GLDM. I stort sett köper de denna fond som ett alternativ till GLD. Dessa två fonder kommer från samma sponsor (World Gold Council) och fungerar väsentligen som kloner av varandra, med en stor skillnad. Varje andel av GLD representerar 1/10 av en troy ounce guld medan varje andel av GLDM representerar 1/100 av en troy ounce (samma som gäller för IAU).

Mindre guld per andel gynnar privatpersoner

En mindre del guld per fondandel ger inte stora fördelar för institutionella investerare, som inte har något emot att köpa in stora partier. Men det kan vara avgörande för privatpersoner, som ofta behöver flexibiliteten för att placera. Ett mindre mängd guld per fondandel minskar ETFes styckpris, vilket gör det lättare för investerare med mindre kapital att investera. De kan då allokera en del av sitt kapital till guld.

Det är samma faktum som har gjort IAU till en så stark konkurrent till GLD. Med en 1:100 guld per andel har IAU lyckats samla 16 miljarder dollar i investeringstillgångar, och till och med nu upplever den fortfarande ett starkt inflöde. Att GLDM och IAU båda har sett starka inflöden i år visar att det finns utrymme på marknaden för ytterligare guldfonder.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Guldpriset stiger i ett spektakulärt tempo, nya rekord sätts nu på löpande band. Terminspriset ligger oftast före i utvecklingen, men ikväll passerade även spotpriset på guld 4300 USD per uns. Guldet är just nu som ett ångande tåg som det hela tiden skyfflas in mer kol i. En praktisk fördel med ett högre pris är att det totala värdet på guld även blir högre, vilket gör att centralbanker och privatpersoner kan placera mer pengar i guld.

Även spotpriset på silver har nu passerat 54 USD vilket innebär att alla pristoppar från Hunt-brödernas klassiska squeeze på silver har passerats med marginal. Ett högt pris på guld påverkar främst köpare av smycken, men konsekvensen av ett högt pris på silver är betydligt mer kännbar. Silver är en metall som används inom många olika industrier, i allt från solceller till medicinsk utrustning.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Analys3 veckor sedan

Analys3 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål