Analys

SEB Råvarubrev 31 maj 2016

Förkortningarnas vecka, ISM, OPEC, €CB & NFP.

Förkortningarnas vecka, ISM, OPEC, €CB & NFP.

MARKNADEN I KORTHET

Feds Yellen höjde ytterligare temperaturen efter ett hök-aktigt tal i fredags. Dock innan det är dags för FOMC senare i juni så har vi på torsdag både OPEC och €CB att se fram emot. Onsdagens ISM och fredagens arbetsmarknadsstatistik (NFP) från USA kan också komma att bli avgörande för huruvida vi får en höjning i juni eller ej. Givet antalet viktiga möten och möjliga implikationer av dessa håller vi oss avvaktande denna vecka (med bara de tidigare USD/SEK och majs rekommendationerna i bagaget). Schweiz folkomröstar på söndag om medborgarlön (CHF 2,500 per person och månad).

Råvaror: Oljeprisuppgången har stagnerat de senaste veckorna och tecken av svaghet kan skönjas, tycker vi. LME’s basmetallindex har än så länge klarat sig ifrån att falla igenom den kritiska stödnivån vid 2205. Zink och koppar uppvisar tecken på att åter stiga något i pris. Vårt antagande att sockerunderskottet skulle ha varit mer eller mindre i priset visade sig vara fel och vi har också stoppat ut positionen. Majs börjar nu närma sig en första mål nivå, 421/424, varför vi siktar på att ta vinst vid 420.

Valuta: Dollarn har fortsatt att stärkas något sedan förra veckan och undertonen, givet FED, bör fortsätta att vara fast. Noterbart är också att den kinesiska valutan försvagats på sistone vilket skulle kunna leda till en ytterligare lageruppbyggnad om försvagningen tros fortsätta. Pundet är naturligtvis fortsatt i stigande fokus ju närmare Brexit-omröstningen kommer.

Börser: Överlag ett fortsatt positivt sentiment. Den lite svagare yenen har givit styrka till Nikkei225. Shanghai C hade på tisdagen sin bästa dag sedan andra mars med en uppgång på 3,33 %.

Räntor: Långa räntor i USA har dragit sig uppåt och den 10-åriga obligationen bör snart ta sikte på årshögsta, 2,00 %. Även i Tyskland ses räntan stiga mot i första hand 0,21 % och i andra och mycket viktigare hand, 0,33 %.

OBSERVATIONER I SAMMANDRAG

- Oljeprisuppgången har för tillfället stannat av inför OPEC-mötet.

- Elpriset (Kv3 2016) verkar just nu ha nått vägs ände givet måndagens nedgång.

- Guld och silver har nått sina primära korrektionsmål. Tar en ny uppgångsfas vid?

- Dollarn handlar fortsatt med en underliggande styrka.

- Koppar ser ut att göra ett nytt försök att börja klättra.

- Zink bryter upp ur sitt konsolideringsintervall.

- Sockerpriset steg åter efter ett par dagars nedgång.

- Majs har fortsatt att handla starkt framför allt pga. en svag andraskörd i Brasilien.

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

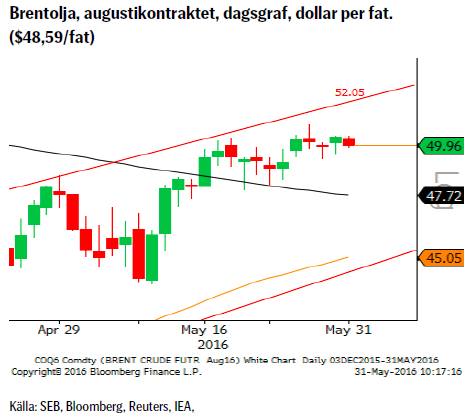

OLJA BRENT

OPEC mötet den andra juni är veckans huvudevent, även om ingen överenskommelse avseende produktionsbegränsningar (eller produktionstak) förväntas. Vi noterar att marknaden trots nya toppar uppvisar en viss tveksamhet då nettoprisrörelsen de senaste två veckorna har varit ytterst begränsad.

OPEC mötet den andra juni är veckans huvudevent, även om ingen överenskommelse avseende produktionsbegränsningar (eller produktionstak) förväntas. Vi noterar att marknaden trots nya toppar uppvisar en viss tveksamhet då nettoprisrörelsen de senaste två veckorna har varit ytterst begränsad.

Vi anser fortfarande att de kortsiktiga nedåtriskerna från denna nivå är större än potentialen för ytterligare uppgång. Vi bevakar nogsamt kanaltaket vid 52,05 (stigandes några cent om dagen) och 233dmv vid 47,72 som två viktiga signalnivåer.

OBSERVATIONER

+ Marknaden går sakta men säkert mot balans.

+ Nigeriansk produktion är fortsatt utsatt för stora störningar.

+ Även om prisuppgången kommit av sig i framändan stiger fortfarande priserna längre ut på kurvan.

+ Antalet riggar minskade igen förra veckan (-2) men nedgången ser nu ut att plana ut (uppenbarligen räcker inte $50 får att få igång borrandet efter skifferolja).

– Fortsatt stigande Iransk produktion (högsta sedan 2011).

– Den kanadensiska produktionen föll med cirka 1,2m fpd under den kraftiga skogsbranden men återhämtar sig nu.

– Risken för produktionsstörningar i Venezuela är fortsatt hög.

– Ökad Libysk produktion på gång då den nya enhetsregeringen verkar få allt större kontroll.

– En fortsatt stigande dollar (FED höjning) borde vara ett hinder.

– Den amerikanska produktionen fortsätter att falla.

– Lagren är fortsatt mycket stora (långt över 5-års snittet).

– Den långa spekulativa Brentpositioneringen föll förra veckan men är fortfarande obehagligt stor. Även den långa nettopositionen för Nymex-olja föll under förra veckan.

– Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

– Tekniskt har korrektionerna i år börjat vid kanaltaket.

REKOMMENDATION

- Ingen rekommendation.

EL

Elprisuppgången (som gått längre än vad vi tidigare prognostiserat) verkar nu ha nått vägs ände, åtminstone temporärt. Måndagens prisras (om det håller sig kvar under €22,87 (fredagens stängning) var antagligen starten på en välbehövlig korrektion/paus.

Elprisuppgången (som gått längre än vad vi tidigare prognostiserat) verkar nu ha nått vägs ände, åtminstone temporärt. Måndagens prisras (om det håller sig kvar under €22,87 (fredagens stängning) var antagligen starten på en välbehövlig korrektion/paus.

Vi noterar också att hela Sverige sedan i fredags kväll nu har lämnat vintern bakom oss. Tarfala väderstation blev den sista i landet att nå meteorologisk vår.

OBSERVATIONER

+ Ringhals 2 har varit under renovering ett bra tag (förväntas åter i drift i mitten av september) däremot är nu också R1 ur drift för revision och beräknas åter vara i drift den 4:e juni (de första två veckorna därefter dock med halv effekt). R4 går på en turbin fram tills 4:e juni då den tas ur drift för årets revision.

+ Oskarshamn 1 är nu åter tillbaka i produktion men O3 är nu helt stängd för revision och förväntas åter i produktion den 22 juni.

+ Forsmark 2 är stängd för revision fram till 16 juni.

+ Temperaturen som för närvarande ligger över medel för årstiden ska fram emot helgen falla ned till medel eller strax därunder.

+ Underskottet i hydrobalansen förväntas att långsamt fortsätta att öka under kommande veckor.

+ Fortsatt i huvudsak små nederbördsmänger fram till början av nästa vecka.

– Vattenmagasinen har en allt större tillrinning och sedan förra veckan har vi sett ökning av fyllnadsgraden med nästan 6 % till 41,60 %.

– Priset på CO2 utsläppsrätter steg under förra veckan men befinner sig i princip i det intervall vi handlat de senaste veckorna.

– Kolprisuppgången har sedan ett par veckor gått i stå.

– Tekniskt så är marknaden kraftigt överköpt och bör falla tillbaka mot det tidigare kanaltaket.

REKOMMENDATION

- Ingen rekommendation.

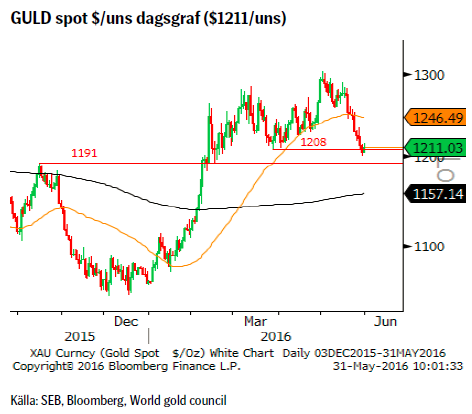

GULD

Den korrektion vi sökt under de senaste veckorna har nu materialiserats i och med att kursen nu fallit ned till det första huvudstödsområdet, $1208 – 1191. Vi söker nu med ljus och lykta efter positiva tecken som kan bekräfta en avklarad korrektion. En stark arbetsmarknadsstatistik från USA på fredag (efter förra fredagens hökaktiga tal från Yellen) får väl anses vara den enskilt största risken för guldpriset. Även om en junihöjning från Fed i sådana fall rycker närmare så bör vi ändå förvänta oss att Fed fortsätter att agera med försiktighet.

Den korrektion vi sökt under de senaste veckorna har nu materialiserats i och med att kursen nu fallit ned till det första huvudstödsområdet, $1208 – 1191. Vi söker nu med ljus och lykta efter positiva tecken som kan bekräfta en avklarad korrektion. En stark arbetsmarknadsstatistik från USA på fredag (efter förra fredagens hökaktiga tal från Yellen) får väl anses vara den enskilt största risken för guldpriset. Även om en junihöjning från Fed i sådana fall rycker närmare så bör vi ändå förvänta oss att Fed fortsätter att agera med försiktighet.

OBSERVATIONER

+ Vårt ideala korrektionsmål, $1208 – 1191, har uppnåtts.

+ Med Brexit-omröstningen i antågande så kommer antagligen risk-aptiten att minska vilket torde gynna båda dollar och ädelmetaller.

+ Guldproduktionen i Australien föll med 2 % under kvartal 1.

+ Historien visar att ett stigande guldpris och räntehöjningar i USA har en positiv korrelation.

+ Med allt fler obligationer (knappt $8 biljoner obligationer handlas nu till negativ ränta) avkastande negativa räntor framstår guld i allt bättre dager.

+ Flödet in i guldrelaterade aktier har fortsatt. Flödet i börshandlade fonder (ETF) var fortsatt positivt.

+ Tekniskt så söker vi nu positiva tecken i intervallet $1208 – 1191.

– Fortsatt dollarstyrka (FED).

– Guld/silver förhållandet har vänt ned ifrån korrektionsmålet 75 uns silver per uns guld.

– Den långa spekulativa CoT positionen minskade och den korta ökade.

– CoT (Commitment of Traders) rapporten visade att köparna förra veckan som förväntat minskade (-22%) sin långa nettoposition.

– Den långa nettopositioneringen är ändå närapå den största på flera decennier vilket är en fortsatt riskfaktor.

REKOMMENDATION

- Ingen rekommendation.

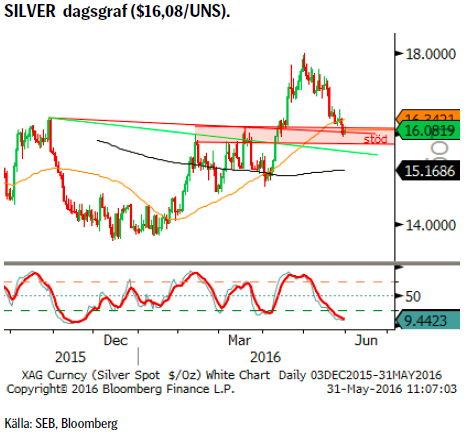

SILVER

Silver har nu fallit ned i det utmålade stödområdet, $16,25/16,14/15,95, varför sannolikheten för att korrektionen nu är i sin slutfas har ökat. Sannolikt kommer marknaden att invänta den amerikanska arbetsmarknadsstatistiken på fredag innan något större steg, i någon riktning, tas.

Silver har nu fallit ned i det utmålade stödområdet, $16,25/16,14/15,95, varför sannolikheten för att korrektionen nu är i sin slutfas har ökat. Sannolikt kommer marknaden att invänta den amerikanska arbetsmarknadsstatistiken på fredag innan något större steg, i någon riktning, tas.

Hursomhelst så är området runt $16 av stort intresse då en ny uppgångsfas primärt borde ta avstamp ur detta område.

OBSERVATIONER

+ Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

+ Riskaptiten är fortsatt relativt god vilket har en tendens att gynna silver.

+ Guld/silver förhållandet har vänt ned ifrån korrektionsmålet 75 uns silver per uns guld.

+ Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

+ Tekniskt är marknaden är djupt översåld och samt att vi nu är i ett viktigt stödområde.

– FED (och ytterligare dollarstyrka).

– Förvaltare och ETF:er är redan mycket långa (CoT visar på en historiskt lång nettopositionering (som dock för andra veckan på raken minskade förra veckan).

REKOMMENDATION

- Ingen rekommendation (vi söker bevis för att köpa).

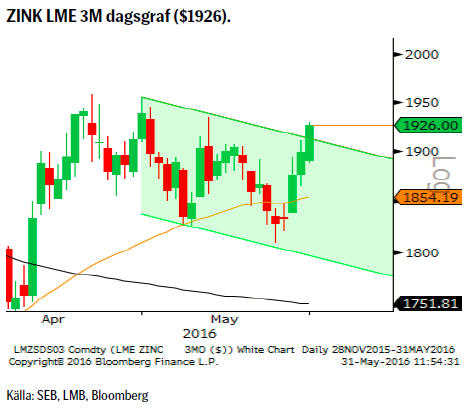

ZINK

Korrektionen som följde på den kraftiga uppgången från januaribotten ser nu ut att ha avslutats. Om dagens brott upp ur den kortsiktiga konsolideringskanalen lyckas så bör vi inom kort få se ett nytt årshögsta. Som tidigare så är ju även zink den av basmetallerna som vi är mest positiva till på sikt givet det underskott som förväntas kommande år. Den senaste (två veckor sedan) ILZSG (Int’l Lead and Zinc Study Group) var ytterligare något positivare än förväntat med ett underskott på 13,6 kiloton under mars vilket summerade upp till ett Kv. 1 överskott på 42 kt jämfört med prognostiserat överskott på 63 kt. Utvecklingen pekar på ett möjligt signifikant underskott byggs upp under de kommande åren.

Korrektionen som följde på den kraftiga uppgången från januaribotten ser nu ut att ha avslutats. Om dagens brott upp ur den kortsiktiga konsolideringskanalen lyckas så bör vi inom kort få se ett nytt årshögsta. Som tidigare så är ju även zink den av basmetallerna som vi är mest positiva till på sikt givet det underskott som förväntas kommande år. Den senaste (två veckor sedan) ILZSG (Int’l Lead and Zinc Study Group) var ytterligare något positivare än förväntat med ett underskott på 13,6 kiloton under mars vilket summerade upp till ett Kv. 1 överskott på 42 kt jämfört med prognostiserat överskott på 63 kt. Utvecklingen pekar på ett möjligt signifikant underskott byggs upp under de kommande åren.

OBSERVATIONER

+ Marknaden är stadigt på väg mot ett underskott (Kv.1 2015 överskott 142 kt mot 42 kt.kv. 1 2016).

+ Underskottet är inte bara produktionsneddragningar utan även stängningar av gruvor där malmen tagit slut.

+ Låg prospekteringsnivå gör att få nya gruvor kommer igång under de kommande åren.

+ Tekniskt så ser det ut som om vi nu lämnar en dryg månad av konsolidering för att fortsätta uppåttrenden.

+ Den kinesiska valutan har nyligen börjat försvagas igen (mot dollarn) och om marknaden tror att det är en mer bestående utveckling kan vi se ökade kinesiska inköp av råvaror.

– Oklarheter om hur stora ”gömda” lager som finns utanför de stora officiella lagerplatserna typ LME och SHFE.

– Risk för att avställd produktion (brytning och smältverk) åter tas i bruk vid ytterligare prisuppgång.

– Hökaktigare FED (men den senaste reaktionen visar snarare på att marknaden har tagit en ev. tidigarelagd höjning positivt) och starkare dollar.

REKOMMENDATION

- Ingen rekommendation (stängning eller inte stängning ovanför den korta rekylkanalen?).

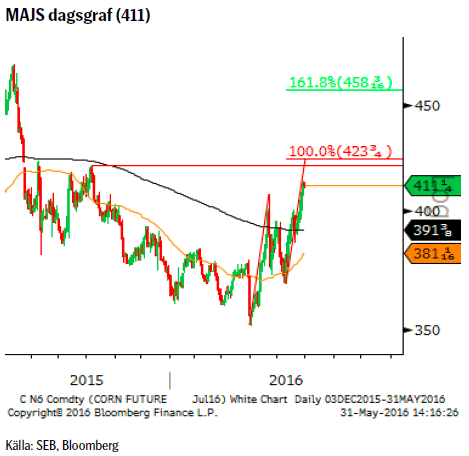

MAJS

Majs fortsätter att handla starkt med stigande priser varje dag förra veckan. Årets planteringssäsong närmar sig sitt slut med i snitt närmare 90 % av planerad areal nu sådd. Dock har den svåra torkan i stora delar av Brasilien gjort att den s.k. andraskörden drabbats hårt, både till storlek och kvalitet.

Majs fortsätter att handla starkt med stigande priser varje dag förra veckan. Årets planteringssäsong närmar sig sitt slut med i snitt närmare 90 % av planerad areal nu sådd. Dock har den svåra torkan i stora delar av Brasilien gjort att den s.k. andraskörden drabbats hårt, både till storlek och kvalitet.

OBSERVATIONER

+ Stark exportefterfrågan på amerikansk majs.

+ Torkan i Brasilien riskerar ställa exportörer med mindre majs tillgänglig än vad de sålt då avkastningen per hektar bör bli betydligt mindre än tidigare förväntat.

+ Bristen på fodermajs driver också upp priset på t ex vete.

+ Extremt långsam skörd i Argentina då bönderna lagt all tid på de mer (än så länge) lönsamma sojabönorna.

+ Tekniskt så är trenden stark och nästa viktigare motstånd återfinns först vid 421/424.

+ CoT visar att långa kontrakt ökar och korta minskar.

+ Den långa nettopositionen är inte stor nog för att vara ett hinder för ytterligare uppgång (vi har fortfarande cirka 50% kvar till 2015 års toppnotering).

– El Ninjo är nu officiellt till ända.

– Lagren i USA är rekordstora.

– En stark dollar har hittills ställt till det för den amerikanska exporten.

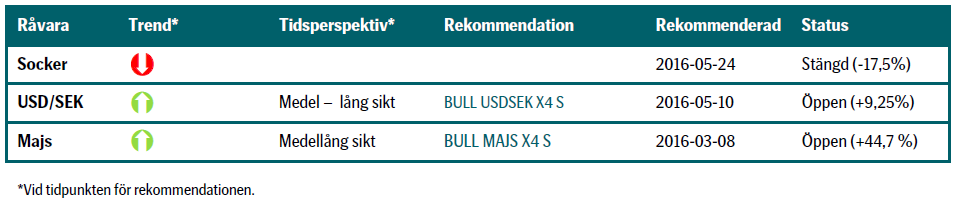

REKOMMENDATION

- BULL MAJS X4 S (sedan 8:e mars). Vi tar vinst vid 420.

AKTUELLA REKOMMENDATIONER

Majs WASDE rapporten visade stöd för vår långa majsrekommendation. Vi ligger kvar långa och höjer vår skyddsstopp till 399 (från 385). Vi rekommenderar också att ta vinst vid en uppgång till 420.

Socker nådde under veckan vår stopp loss nivå, 17,35, och är följaktligen stängd.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

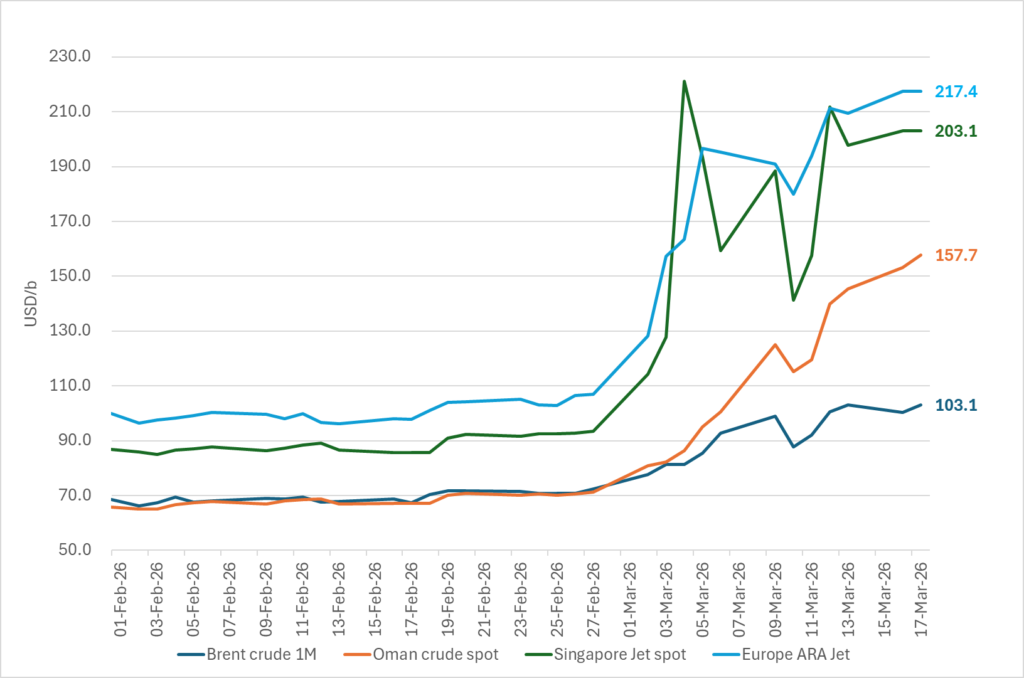

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

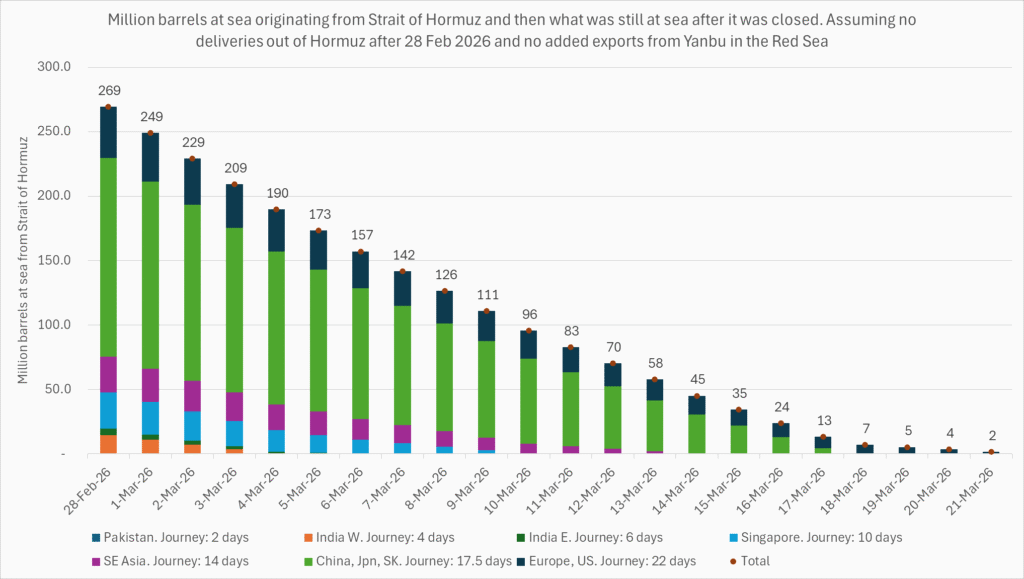

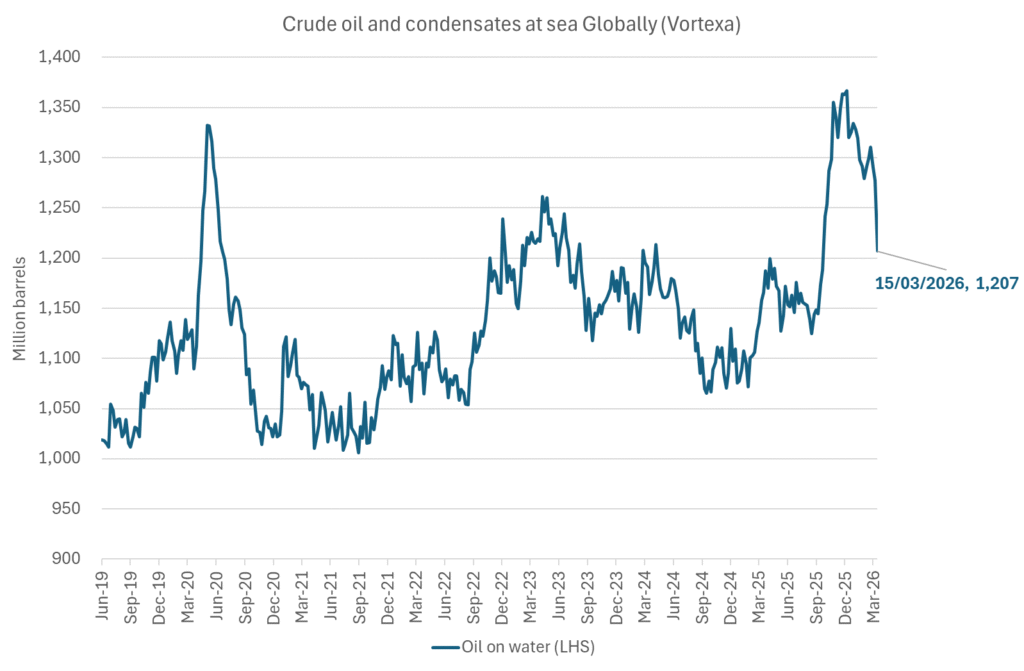

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Closing at highest since Aug 2022. Brent crude gained 9.2% yesterday. The trading range was limited to $95.2 – 101.85/b with a close at $100.46/b and higher than the Monday close of $98.96/b. Ydy close was the highest close since August 2022. This morning Brent is up 2% to $102.4/b and is trading at the highest intraday level since Monday when it high an intraday high of $119.5/b.

A military hit at Iran’s Kharg island would be a big, big bang for the oil price. The big, big risk for the weekend is that oil infrastructure could be damaged. For example Iran’s Kharg island which is Iran’s major oil export hub. If damaged we would have a longer lasting loss of supply stretching way beyond Trump’s announced ”two more weeks”. It will make the spot price spike higher and it will lift the curve. Brent crude 2027 swap would jump above $80/b immediately. An attack on Kharg island would naturally lead Iran to strike back at other oil infrastructures in the Gulf. Especially those belonging to countries who harbor US military bases. I.e. countries who essentially are supporting the attack by US and Israel towards Iran. Though if not in spirit, then in practical operational terms. An attack on Kharg island would not just lead to a lasting outage of supply from Iran until it would be repaired. It would immediately endanger other oil infrastructure in the region as well and additional lasting loss of supply.

No one in their right mind would dare to sit short oil over the coming weekend. Oil is thus set to close the week at a very strong note today.

Prepare for another 400 mb SPR release next week. This week’s announcement of a 400 mb release from Strategic Oil Reserves totally underwhelmed the market with the oil price going higher rather than lower following the announcement. For one it means that the market expects the war and the closure of the Strait of Hormuz to last longer than Trump’s recent announced ”two more weeks”. 400 mb only amounts to 20 days of lost supply to the world through Hormuz and we are already at day 14. So next week when we are getting close to the 20 day mark, we are likely to see another announcement of another 400 mb release of SPR stocks to the market. Preparing for the next 20 days of war.

Global oil logistics in total disarray. We have previously addressed the issue of the huge logistical web of the global oil market which is now in total disarray. The logistical disruption started to fry the oil market at the end of last week. Helped to spike the oil market on Monday. What we hear from our shipping clients is that the problems with supply of fuels locally in Korea, Singapore, India and Africa are getting worse with physical availability of fuels there drying up. It is getting increasingly difficult to find physical supply of bunker oil with local, physical prices shooting way higher than financial benchmarks. To the point that biofuels have become the cheap option many places. Availability of fuels in the US is still good. Not so surprising as the US is self-sufficient with crude and refineries.

The disruption in global oil logistics doesn’t seem to improve. Rather the opposite. If you cannot get fuel to run your ships, then how can you distribute fuels to where it is needed.

Buy Brent Dec-2026 calls with strike $150/b!! As the days goes by the oil price is ticking higher while Trump is getting one day closer to US midterm elections. Trump was betting that he could put this war to bead well before November. But that will probably not be up to him to decide. It will be up to Iran to decide when to reopen the Strait of Hormuz. It is very hard to imagine that Iran will let Trump easily off the hock after he has killed its Supreme Leader. This will likely go all the way to November. Buy Brent Dec-2026 calls with strike $150/b!!

Brent closed at highest since 2022 ydy. Will end this Friday at a very strong note! Consumers still dreaming of $60/b oil

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Efter tillväxten: Guldbrev satsar på expansion i Europa

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz