Analys

SEB – Råvarukommentarer, 9 juni 2014

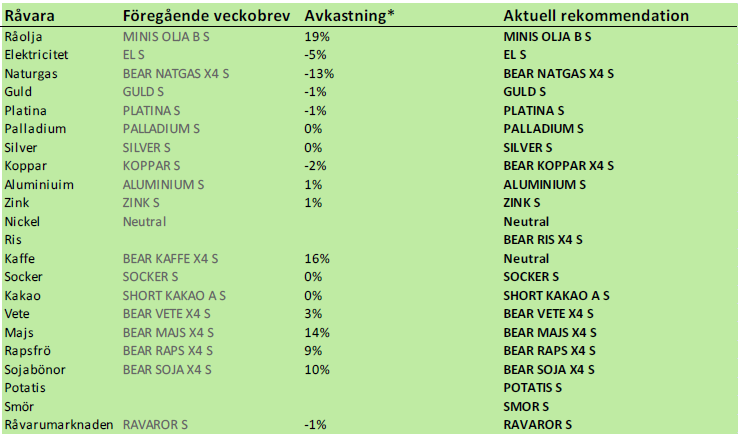

Rekommendationer

Kort sammanfattning

Den här veckan finns tre nya råvaror att placera i. Det är ris, potatis och smör. Vi rekommenderar sälj på ris, och köp på potatis och smör, alltså BEAR RIS X4 S, POTATIS S och SMOR S.

Nyheterna på kopparmarknaden är kortsiktigt negativa, men långsiktigt positiva. I övrigt var det ganska lugnt på basmetallmarknaden. På ädelmetallmarknaden noterar vi ett fall i guldpriset, men styrka i silver, platina och palladium. Vi tror att prisfallet i guld berodde på en stor säljorder vars påverkan på marknaden kanske ännu inte är slut.

Vi har sett stora prisfall på spannmål och oljeväxter. Jag tror att prisfallet fortsätter på raps och sojabönor, medan det kan bli en rekyl uppåt på vete och majs. Globalt odlingsväder är överlag bra, men priserna har justerats ner och det börjar dyka upp orosmoln på väderhimlen.

Råolja – Brent

Marknadsbedömare har den senaste tiden varit tämligen positiva till olja, som dock genbördat genom att sjunka i pris. Oljepriset tycks vara stadigt etablerat inom ett intervall om 105 – 112 dollar per fat.

Råoljelagren fortsätter att minska, enligt säsongens kända mönster. Lagren är dock i nivå med förra årets rekordhöga nivåer.

Vi rekommenderar en kort position i olja, t ex med MINIS OLJA B S eller MINIS OLJA A S.

Elektricitet

Fjärde kvartalets eltermin får vi studera nu, när certifikatens underliggande terminskontrakt är rullat in i den. Nedan ser vi ett kursdiagram. Brottet uppåt följdes inte av en ny trend uppåt, utan var en ur teknisk synvinkel så kallat falskt utbrott. Besvikelsen över sådana brukar kunna leda till en (över) reaktion åt andra hållet, i det här fallet nedåt. Vi har sett marknaden sjunka förra veckan och stöd finns precis under. Skulle detta brytas, kan vi nog få en lite längre nedgång kanske mot 31 euro från 32.26 i fredags.

GFS-prognosen för nederbörden de kommande två veckorna visar som vi ser nedan under Odlingsväder, ökad nederbörd över de norska och svenska fjällen.

Vi behåller köprekommendationen, men skulle det tekniska stödet (grön linje i diagrammet ovan) brytas, går vi över till neutral.

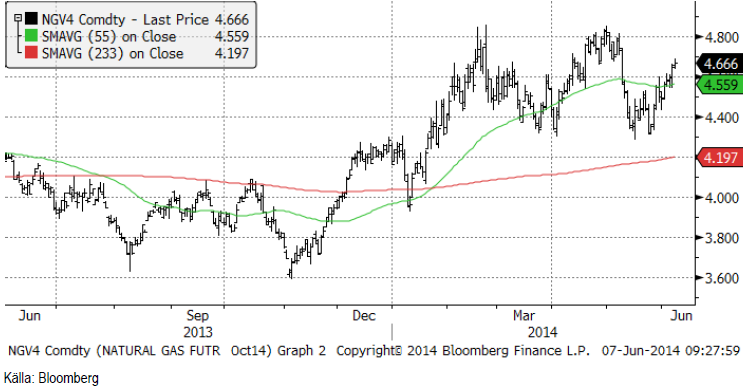

Naturgas

Vi lämnar nu julikontraktet på naturgas och tittar på oktoberkontraktet, NGV4. Detta ser ut att vara på väg uppåt, kanske till 4.80 dollar per MMBtu. Där tror vi det kan vara läge att sälja naturgas.

Koppar

Tremånadersterminen föll med 2% i veckan som gick. Orsaken är att hamnen i Qingdao i Kina har inlett undersökning av metall som är pantsatt som säkerhet för de ”finansieringsaffärer”. Misstanken är att metall i lager pantsatts i mer än en finansieringsaffär. Det är mycket populärt att belåna råvaror i lager i Kina och stora mängder råvaror, allt från sojabönor till järnmalm är lagrade mot billig finansiering på det här sättet. Det är något förvånande att detta sker, eftersom det inte finns något terminspåslag i flera av de här råvarorna längre. Det borde alltså inte gå att tjäna pengar på att låna pengar, köpa metall och sälja den på termin. Undersökningen av hamnen i Qingdao kanske är början på slutet på den här metallefterfrågan – och det fick alltså kopparmarknaden på fall. Ungefär 1 miljon ton koppar kan ligga ”låst” i kinesiska finansieringsaffärer (utanför LME:s och Shanghaibörsens lager) enligt Goldman Sachs.

Den andra stora nyheten på kopparmarknaden har mer långsiktiga implikationer. Chefen för det chilenska statliga koppargruvebolaget Codelco fick sparken av styrelsen i veckan som gick. Styrelsen representerar den nya socialistiska regeringen som tillträdde i april under ledning av Bachelet. VD:n för Codelco Thomas Keller som tillträdde för två år sedan ville effektivisera gruvdriften, hålla lönekostnaderna under kontroll och genomföra det största investeringsprogrammet sedan Codelco bildades 1976 med syfte att behålla produktionen intakt. Bland annat ville han utveckla underjordsdrift vid dagbrottsgruvan Chuquicamata, en gruva som dåvarande presidenten Salvador Allende exproprierade (stal med andra ord) år 1971 från de båda amerikanska gruvbolagen Anaconda Corp och Kennecott Corp.

Vinsterna från Codelco (med av ovan beskrivna förklarliga skäl lågt ”capex”) har till mindre del gått till återinvestering i gruvproduktionen. Huvuddelen har gått till sociala projekt i landet och en viss del har fonderats, på liknande sätt som många oljeländer gjort. Priset på koppar har dock sedan 2011 fallit så lågt att Codelco bara nätt och jämnt går runt, vilket skapat en politiskt svår situation. Den nya regeringen prioriterar uppenbarligen ett kassaflöde från bolaget på bekostnad av framtida intäkter.

Detta borde återspegla sig i högre terminspriser för leverans i framtiden.

Av dessa två nyheter i veckan, är Kinas undersökning av finansieringsaffärerna kortsiktigt negativ, men den Chilenska historien positiv. Det innebär, tycker vi, att man ska utnyttja kortsiktig svaghet i marknaden till att gå lång.

Tekniskt ser det ut som kopparmarknadens uppgång är över. Det är möjligt att priset faller ner till botten för året och testar den nivån. Kortsiktigt bör man undvika att sälja och vi rekommenderar neutral eller en kort position i t ex BEAR KOPPAR X4 S.

Aluminium

Aluminium har tagit sig upp till motståndet vid 1900 dollar per ton. Lagren vid LME minskar kraftigt, men från mycket hög nivå.

Vi fortsätter alltså med köprekommendation på ALUMINIUM S.

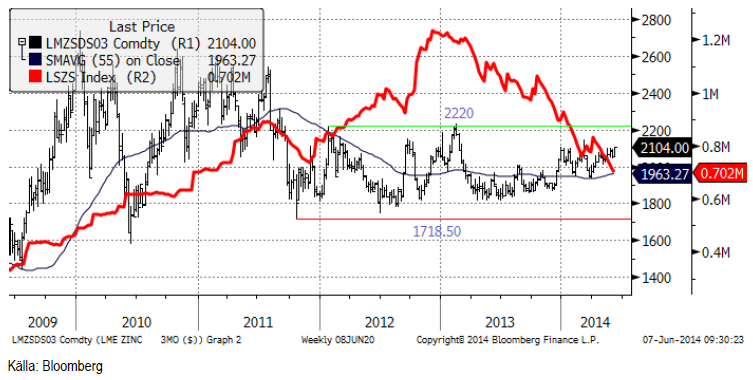

Zink

Zinkmarknaden stärktes i veckan som gick, samtidigt som lagren fortsatte falla. Vi behåller köprekommendationen på zink och rekommendationen av ZINK S.

Nickel

Nedan ser vi hur nickelpriset utvecklat sig de senaste fem åren. Efter den uppgång som blev följden av Indonesiens exportstopp, har marknaden lugnat ner sig. Även om exportstoppet innebar att den traditionella metoden att tillverka rostfritt stål som innebär priser på minst 16,000 dollar per ton på nickel är motiverat, har priset kommit upp så pass mycket att det i det korta perspektivet kan ha en del fallhöjd på 18,875 dollar per ton. Den lugna marknaden kanske bara är lugnet före stormen igen, så vi väljer att hålla fast vid förra veckobrevets neutral-rekommendation.

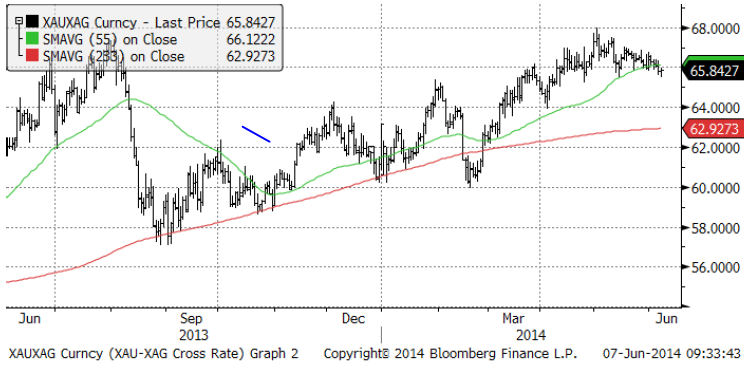

Guld

Guldmarknaden föll kraftigt för en dryg vecka sedan. Beteendet i marknaden tyder på att det var en stor försäljning från någon aktör, troligtvis en spekulant, eftersom både guld och platina påverkades samtidigt, men bara de två. Silver och palladium påverkades inte alls vid detta tillfälle. Vi tror inte att det var ett gruvbolag som sålde, eftersom de normalt sett inte prissäkrar och vanligtvis inte producerar både guld och platina. Vi tror alltså att nedgången från 1300 på guldet beror på ”market impact” från en kundorder. Frågan är om denna ”market impact” är historia nu, eller om det finns ytterligare lite nedsida.

När ECB sänkte räntan till negativ (men behöll reporäntan över nollan) i veckan, fick det guldpriset att stiga – i dollar. Euron föll först kraftigt mot dollarn men återhämtade sig sedan helt. Att guldpriset steg beror på att det finns de som tolkade ECB:s beslut som att ECB inte riktigt har kontroll över situationen i EU. Budgetunderskottet i t ex Frankrike beter sig precis som för ett år sedan, nästan exakt. Det syns alltså inte alls några tecken på någon sparsamhet. Räntorna i Spanien och Italien är dock tillbaka nere på riktigt låga nivåer, som om allt var säkert igen. Några i guldmarknaden tyckte inte det, och handlade upp guldet i torsdags och fredags.

Vi tycker inte att något har förändrats i grund och botten och är fortsatt försiktigt positiva till guldet.

Vi rekommenderar köp av GULD S.

Silver

Silverpriset gick ner till stödet på 18.90 dollar per uns. Trots ett litet genombrott, föll inte priset, utan fyndköpare kom in och lyfte upp marknaden i samband med ECB:s räntebeslut. Vi tror att det var rätt och att man bör köpa silver nu.

Nedan ser vi ett diagram över priset på guld uttryckt i silver. Silver, som är billigt i förhållande till guld, har vunnit mark i förhållande till guldet. Vi tycker dock fortfarande att silver är mer köpvärt än guld.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna. Vi rekommenderar köp av SILVER S.

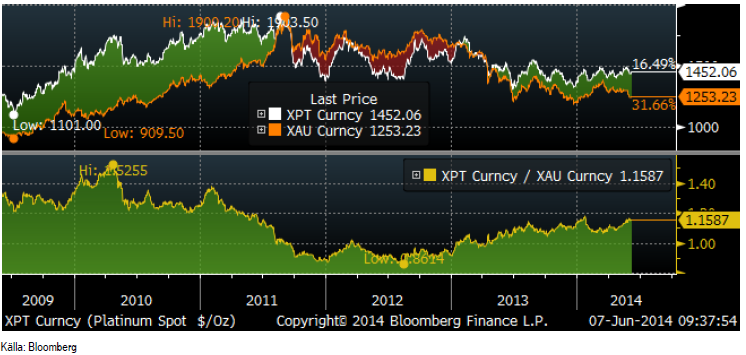

Platina & Palladium

Strejkerna pågår fortfarande i Sydafrika. ECB-beslutet fick priset på platina att vända uppåt. Vi är fortsatt positiva till platina.

I diagrammet nedan ser vi hur platinapriset utvecklat sig i förhållande till guldpriset. Sedan 2012 har platina varit en bättre placering än guld.

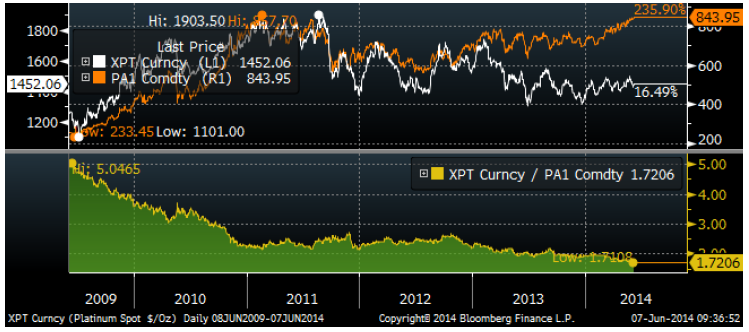

Prisdiagrammet på palladium ser vi nedan. Analytikern William Tankard från GFMS sade vid ett lunchseminarium på SEB att han trodde att palladium skulle handlas på samma nivå som platina om några år.

Nedanför ser vi fem års historik på skillnaden mellan platina och palladium. Vi ser att platina har gått från att vara 5 gånger dyrare än palladium. Just nu är försprånget 72%, men GFMS väntar sig att detta ska försvinna helt inom några år.

Vi rekommenderar köp av PLATINA S och PALLADIUM S.

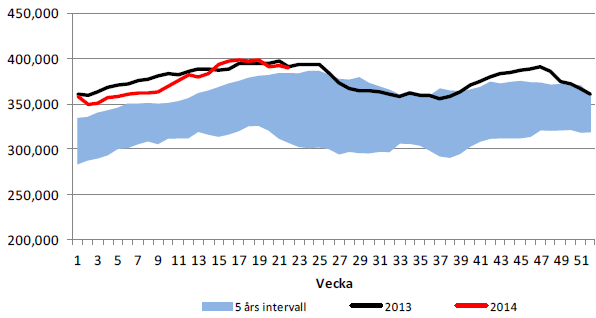

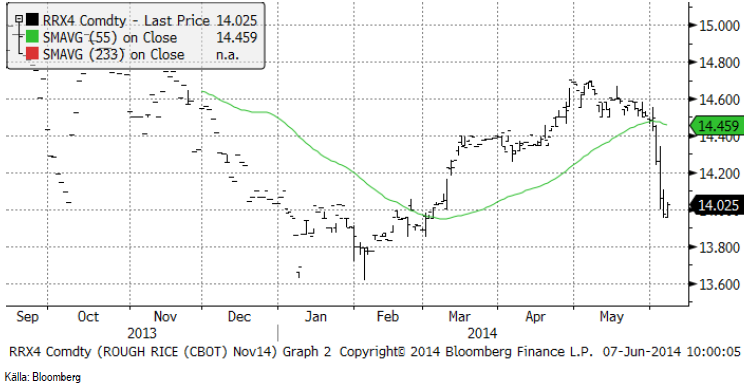

Ris

Priset på ris (novemberkontraktet på CME) inledde juni månad med ett kraftigt prisfall från 14.50 till 14 cent per pund. Bakom ligger statistik om hög produktion både i Thailand och att USA:s ris är i utmärkt kondition.

Thailands export av ris under 2014 kommer att stiga till 9 miljoner ton enligt estimat från Thai Rice Exporters Association. I februari estimerades exporten till 7.5 miljoner ton. Om detta besannas kommer Thailand att gå om Indien som världens största exportör av ris.

USA:s risskörd var enligt crop condition-rapporten i månadags till 69% i good/excellent kondition.

Globala lager innan årets skörd på norra halvklotet kommer redan att vara på den högsta nivån på 12 år enligt USDA:s senaste WASDE-rapport förra månaden. Priset på 5% brutna korn Thailändskt vitt ris, den asiatiska marknadens bechmark, har fallit med 28% det senaste året och med 62% från pristoppen år 2008.

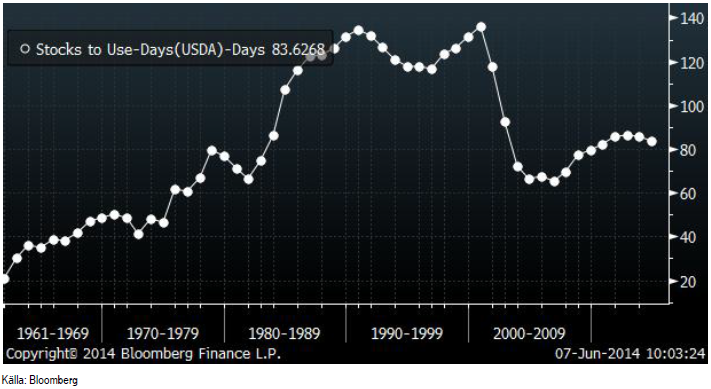

Nedan ser vi ett veckochart över prisutvecklingen de senaste fem åren. Som vi ser har priset varit ganska stabilt ända fram till förra veckan.

Nedan ser vi globala utgående lager i antal dagars konsumtion. Den sista punkten är baserad på estimatet i den senaste WASDE-rapporten från USDA (förra månaden).

Vi inleder bevakningen av rismarknaden med att rekommendera köp av BEAR RIS X4 S.

Kaffe

Den brasilianska kaffeskörden som började lite smått i april är nu i full fart. ”Vädret är idealiskt för att skörda, torka och rensa” rapporterar Flavour Coffee från Rio. Kaffebönderna har sålt en hel del av skörden, och det rapporteras från lokala firmor att de i veckan varit mindre intresserade av att sälja, eftersom priset gått ner.

Jordbruksdepartementet i Brasilien sade i tisdags att de första skörderapporterna tyder på att skörden kan bli högre än de 44.6 miljoner säckar som CONAB rapporterade vid förra månadens uppdatering av estimatet. Nederbörden den senaste månaden tycks ha minskat skadeverkningarna av torkan som drabbade Minas Gerais och Espirito Santo i januari och februari, den värsta torkan på 50 år. Jordbruksministern sade också att odlarna har tagit väl hand om sina kaffeträd, så Brasilien får en rekordskörd nästa år”.

Det finns också nyheter som är mer positiva för priset. Volcafé publicerade en rapport i veckan med ett estimat att kaffemarknaden går mot ett underskott på 11.3 miljoner säckar för marknadsföringsåret 2014/15, vilket huvudsakligen beror på den lägre produktionen av arabica i Brasilien. De estimerar att lagren faller från 51.5 miljoner säckar 2013/14 till 40.2 miljoner. Global produktion sjunker från 153.4 miljoner säckar 2013/14 till 140.2 miljoner säckar 2014/15. Samtidigt stiger konsumtionen från 148.7 till 151.5 miljoner säckar. Volcafé avslutar rapporten med att säga att kaffeefterfrågan stiger så fort att lagren vid slutet av 2014/15 kommer att vara på historiskt låga nivåer. Volcafés analytiker heter Kona Haque och vi har stort förtroende för henne, men hon har också haft en tendens att extrapolera trender lite för länge. T ex höll hon kvar säljrekommendationen på kaffe ganska länge i vintras, när andra började köpa för att kaffe var billigt i ett fundamentalt perspektiv.

Tekniskt har stödet vid 168 cent hållit för juli-terminen och fredagens handel innebar kanske starten på en rekyl uppåt. Prisuppgången på kaffemarknaden har inte riktigt slagit igenom i konsumentledet och därmed inte heller påverkat konsumtionen, trots att det nästan är ett halvår sedan torkan drabbade Brasilien. Om det stämmer att bönderna inte vill sälja (just nu) vid 170 cent, så kanske priset kan gå upp lite grand.

Vi har haft en försiktig säljrekommendation, men går nu över till neutral.

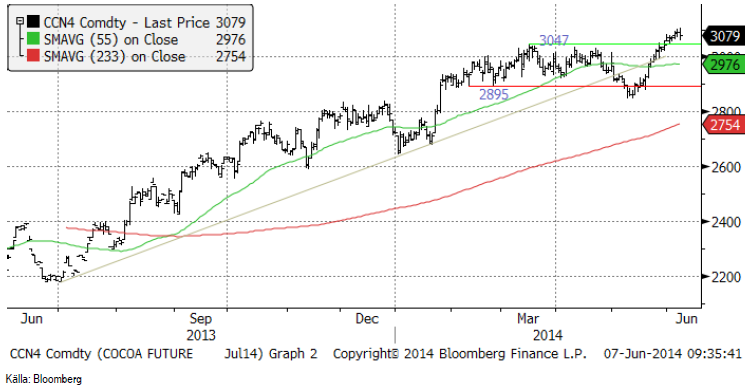

Kakao

Det höga priset på kakao lockar fram mer produktion och export. Indonesia Cocoa Association rapporterade i måndags (2 juni) att exporten från Sulawesi ökar från 3,919.8 ton i maj, upp från 3867.4 ton i april. Sulawesi står för huvuddelen av Indonesiens kakaoproduktion och Indonesien är världens tredje största producent efter Ghana och Elfenbenskusten.

Även från Ghana, världens näst största producent kom statistik på ökad produktion, upp med 5.9% till 900,000 ton, den högsta nivån på tre år. Perioden avser året som slutar den 30 september. Det tidigare estimatet på årets produktion var 850,000 ton.

Vi rekommenderar köp av SHORT KAKAO A S, som har en hävstång strax under -1.

Läs även SEB Jordbruksprodukter för fler analyser.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

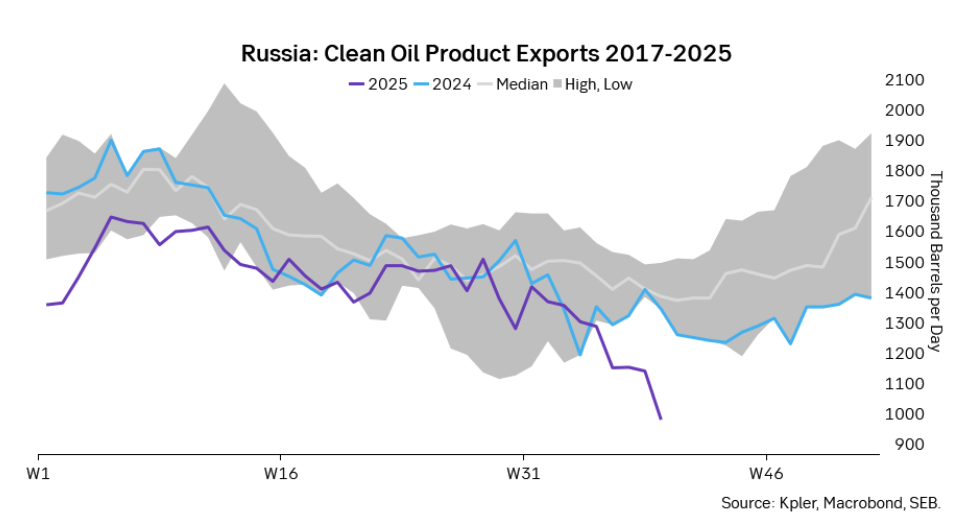

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

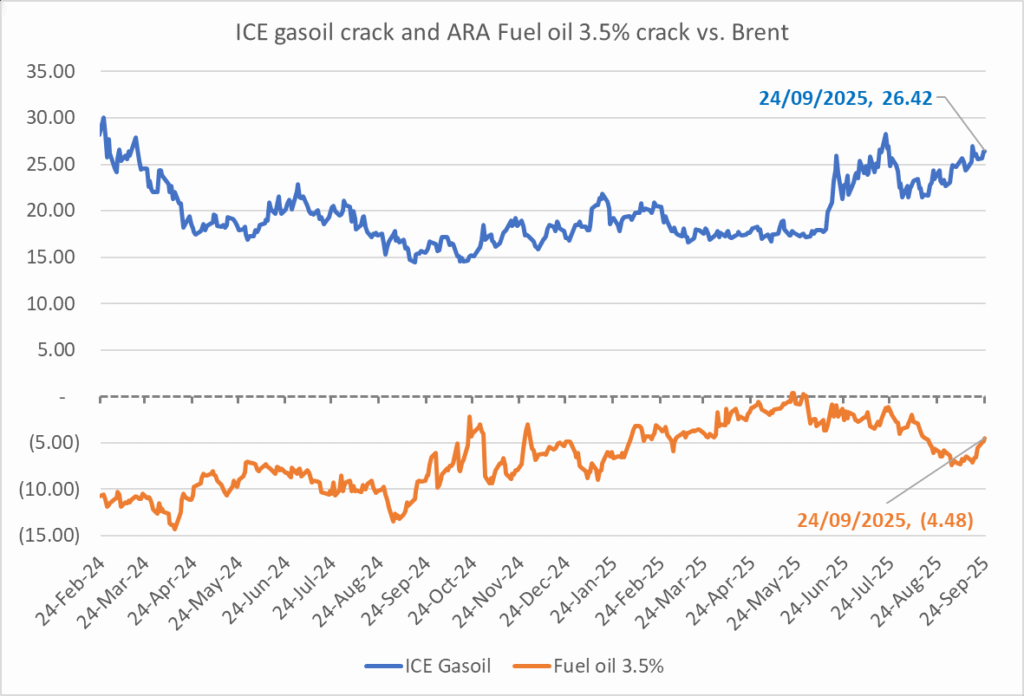

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet