Analys

SEB – Råvarukommentarer, 26 augusti 2013

Rekommendationer

*) Avkastningen lämnar vi blank här eftersom det har varit ett två månaders uppehåll. Generellt sett har dock rekommendationerna varit lyckosamma med kraftiga nedgångar i priset på t ex spannmål och oljeväxter och prisuppgång på basmetaller.

Inledning

I detta första veckobrev efter sommaruppehållet går vi över till neutral på vete och majs, men behåller sälj på soja och raps, som idag rusat nästan 100 cent (sojan) och rapsen förmodligen öppnar upp kraftigt idag vid 11-tiden när börsen öppnar. Det handlar dock om rekyler. I synnerhet raps tycker vi ser färdigt ut vad gäller rekylen och rekommenderar en kortsiktig kort position, dvs BEAR RAPS X4 S.

Vi går också över till neutral på silver och guld. Det hade varit köp för några veckor sedan, men rekylen har gått för långt upp nu.

Vi går över till köp-rekommendation på elen. Det är historiskt låga priser och även om ”tajmingen” kan vara lite ”off” i värsta fall, tror vi att priset generellt sett kommer att vara högre i framtiden. Oljepriset har stärkt sig, som vi trott, men ligger nu väl högt. Oljemarknaden är speciell som placering, eftersom ”backwardation” genererar inkomster till certifikatinnehavaren över tid. Men det är en fördel om man kan göra placeringen på en lägre prisnivå än dagens.

Många råvaror ligger sedan lång tid i fallande pristrender. Några har gjort det i nästan tre år som kaffe och socker, några har gjort det sedan i december (spannmål och oljeväxter) och några tycks ha nått det ”fundamentala golvet” redan, som utgörs av att produktionskostnaden är högre än dagspriset. Då de tar tid för producenter att fatta att det finns en överproduktion, som måste rättas till genom att lägga ner, finns en möjlighet för priset att göra en ”overshooting”. Vi tror att det är vad som håller på att hända i råvarumarknaden. I vissa fall, som ädelmetallerna guld och silver, har återhämtningen redan kommit igång. I andra har det ännu inte inträffat, som t ex i kaffe och socker. Vad gäller vete och oljeväxter kanske den här fasen inte nås förrän nästa år.

Samtidigt har det nyligen publicerats överraskande postiva data på hur eknomin går i världen. I förra veckan publicerades överraskande positiv inköpschefsstatistik i Kina, Tyskland och Europa som helhet. Huspriserna i USA steg med 7.7% jämfört med förra året i juni. De ledande indikatorerna för USA:s ekonomi fortsätter att stärkas. Nu är de på sin högsta nivå sedan sommaren 2008. Detta bör allt annat lika leda till högre efterfrågan på råvaror. Häri finns kanske ”triggern” som kan få priser på vissa råvaror att stiga, givet att ett tidigare överskott i produktionskapacitet reducerats.

Detta gör också råvaror till ett intressant placeringsalternativ när räntorna stiger och gör obligationer oattraktiva, börsen fått säljrekommendation av flera stora globala investmentbanker (Morgan Stanley förutspår t ex en 10% korrigering under hösten).

Råolja – Brent

I det sista veckobrevet innan sommaruppehållet skrev jag att ”Tekniskt ser det ut som om uppgången har goda chanser att bryta igenom motståndet på 105 dollar och kanske gå upp mot 107 dollar i det mycket korta perspektivet av den kommande veckan. ”Vad vi fick var en uppgång till strax under 107 dollar, sedan en kraftig rekyl ner till 100 dollar och därefter en ny uppgång som fortfarande pågår. I fredags stängde spotkontraktet på 111.04 dollar. Som vi ser i diagrammet nedan, finns ett motstånd på 111.87 dollar, markerad av toppen i början på april och testad (höll) nu i augusti.

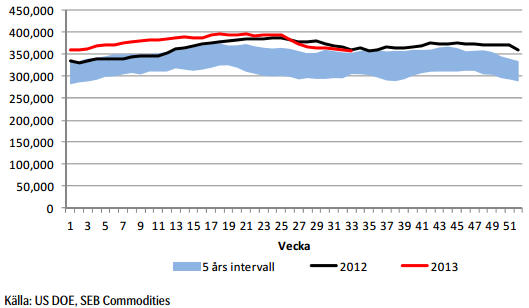

Råoljelagren i USA, som vi vant oss vid att se på en hög nivå, har fallit och ligger nu under förra årets nivå och nära det femåriga intervallet för åren 2007 – 2011. Nedan ser vi amerikanska råoljelager enligt DOE i tusen fat. Den svarta kurvan är 2012 års lagernivåer vecka för vecka och den lilla röda linjen är 2013 års nivå.

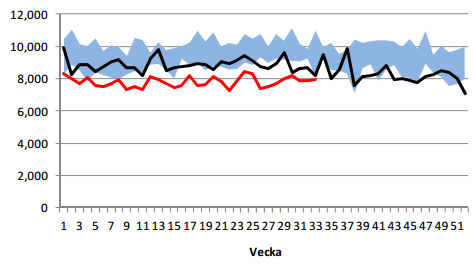

Importen fortsätter att hålla sig under förra årets nivå.

Vår vy är neutral. Det kan bli svårt för oljepriset att ta sig över det tekniska motståndet på 111.87 dollar.

Elektricitet

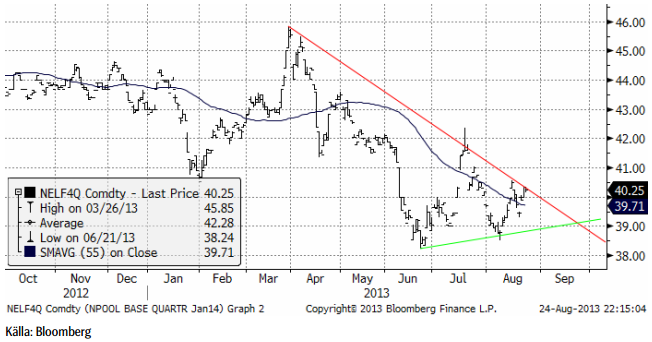

Tidningen Privata Affärer publicerade i veckan som gick en artikel om de låga vattennivåerna i magasinen – med varningen att elpriset kan bli högt i vinter. Eftersom fokus redan är på elpriset i vinter, hoppar vi direkt till första kvartalets kontrakt. Det är inte det som är underliggande för EL S och BULL EL X4 S just nu, men i början på september rullas det in i det kontraktet, så vi kan lika gärna titta på det nu. Rullning betyder att värdeförändringen på certifikaten slutar att uppdateras med de procentuella dagsförändringarna i priset på det tredje kvartalets kontrakt och ersätts med de procentuella dagsförändringarna i det fjärde kvartalets kontrakt. Även om kontrakten prismässigt ligger på olika nivåer, blir det alltså inget ”hopp” i värdet på certifikatet.

Nedan ser vi prisdiagrammet på det första kvartalets 2014 kontrakt. Vad vi ser är successivt lägre toppar sedan mars månad, och successivt högre bottnar sedan juni. Detta bildar en inom den tekniska analysen, klassiskt så kallad ”triangelformation”. Man ser dem ofta vid trendvändningar. I det här fallet är den huvudsakliga trenden nedåtriktad. Man bör alltid vänta på utbrott från triangeln, men med tanke på dels att priset är riktigt lågt i ett historiskt perspektiv och att det varit en varm och regnfattig sommar, med underskott i vattenmagasinen, ett år äldre kärnkraftverk, så skulle det inte förvåna om priset steg.

Vi ska se lite mer i perspektiv hur lågt elpriset är just nu. Nedan ser i spotkontraktet på ”årskontraktet” för el, dvs vad det skulle kosta att prissäkra ett helt kalenderår. Just nu är underliggande priset för att prissäkra leverans av el under hela år 2014. Diagrammet är på månadsbasis.

Vi tror att det är riktigt låga priser på el just nu. Det är orsakat av riktigt låga priser på kol, bottennivåer på utlsläppsrätter och allmän lågkonjunktur. Även om ”tajmingen” kan missa, är elpriset nedtryckt av att alla faktorer är i botten. Det borde rimligtvis vara bättre att vara köpt än att vara såld elpriset. I synnerhet som tillväxten, t ex i USA tycks vara på väg tillbaka.

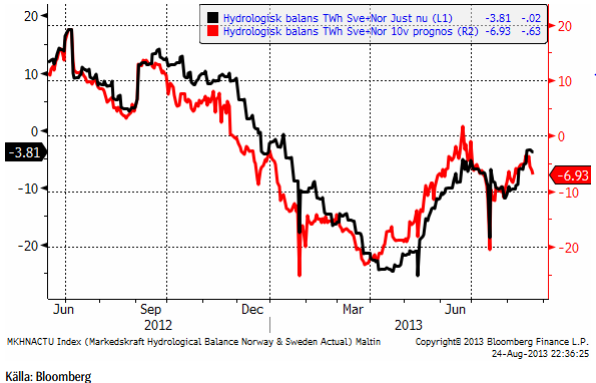

Hydrologisk balans har fortsatt att stiga, som vi ser i nedanstående diagram.

Däremot ser vi också att prognosen för 10 veckor framåt pekar nedåt. Den har varit en god indikator tidigare och uppvisar också trender.

Vi rekommenderar alltså försiktigt köp av el, t ex EL S, som har mindre risk än BULL EL X4 S.

Naturgas

Naturgaspriset har varit fallande sedan maj, men har rekylerat upp i augusti. Vi tror att det handlar om just en rekyl och att priset kommer att vända ner igen.

EIA räknar med att år 2013 blir det sjätte året på raken med rekordproduktion av naturgas i USA.

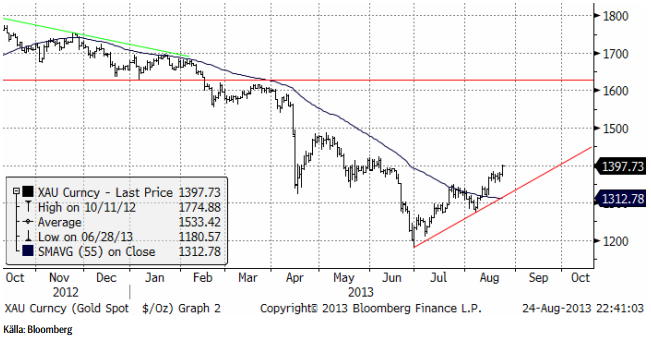

Guld & Silver

Guldpriset har rekylerat upp och nått upp till nivåer där rekylen torde stöta på motstånd i det korta perspektivet.

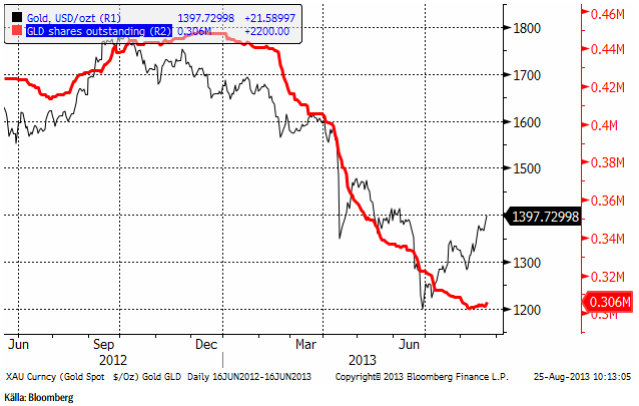

Den största börshandlade investeringsprodukten på guld, GLD, som investerare sålt av friskt under våren, har faktiskt attraherat nettoinflöden för första gången sedan november förra året. Vi ser antal GLD-bevis utestående i röd kurva nedan och guldpriset som den tunnare svarta.

Återigen ser vi att det faktiskt är guldpriset som är den ledande faktorn och investerarna som följer efter.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. I fredags bröt priset upp från en flagga. Flagg-formationer ser man ofta i efterhand ”på halv stång”, dvs i mitten av en uppgång. Detta gör att prisuppgången skulle kunna nå upp till 27 dollar per ozt. Å andra sidan finns ett starkt motstånd redan vid 25 dollar, där rekylen uppåt i april tog slut.

Innan sommaruppehållet skrev jag att nedgången troligtvis skulle nå så långt ner som till 20 dollar. Vi vill knappast fortsätta vara köpta i BEAR och har förhoppningsvis lämnat den positionen under sommaren, men i dagsläget vill vi inte heller riktigt gå in i BULL, eftersom det är så nära motstånd strax ovanför dagens nivå. Vi avvaktar ett bättre köptillfälle, alltså.

Nedan ser vi kvoten mellan guldpriset och silverpriset. När folk under 2011 trodde att en storbank sålt mer ”papperssilver” än vad som fanns i världen, gick kvoten ner till rekordlåga 30. Därefter har silver tappat mark dubbel så mycket som guld och kvoten nästan nått 70. Detta hänger ihop med baisse-marknaden. Silver brukar ta ut svängarna mer än vad guldmarknaden gör. När så vinden vände i augusti, har silvermarknaden varit snabbare än guldmarknaden. Silver handlar nu i linje med det historiska medelvärdet på kvoten till guld, som är ca 50. Idag är det alltså egalt om man köper silver eller guld.

Platina & Palladium

Amplats, som under sex månader gått igenom sin verksamhet har kommit fram till att reducera arbetsstyrkan med 6900 personer, vilket är mindre än de 14,000 som bolaget initialt siktat på i januari. 6,900 anställda är 12.5% av de totalt 48,000 anställda. Som tidigare har meddelats minskar produktionen till 2.2 – 2.4 miljoner troy uns (mozt). Produktionen förra året (2012) var 2.38 moztoch under 2011, 2.53 mozt. 2012 års produktion drabbades av strejkerna vid gruvorna i Sydafrika. Produktionsneddragningarna går långsammare än väntat och den här besvikelsen är tydligt ”bearish”.

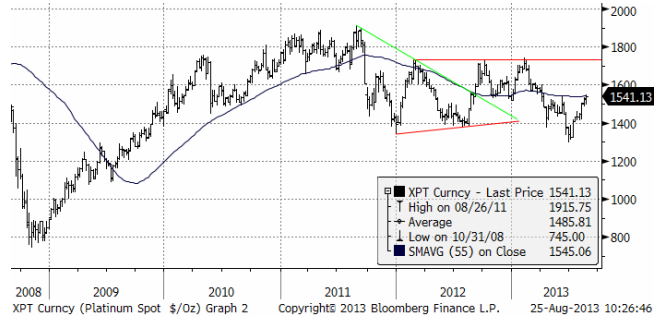

Platina har stigit upp till ett tekniskt motstånd, där priset har vänt ner tidigare i år. Nedan ser vi ett veckochart för de senaste fem åren. Det är ett otydligt läge, där motståndet som finns vid dagens nivå spelar en avgörande roll.

Palladiumpriset ligger precis under ett tekniskt motstånd. Det är en mycket spännande situation rent tekniskt. Motståndet har hållit så många gånger, att ett brott uppåt från den skulle signalera en större förändring i palladiummarknaden. Än så länge ser motståndet dock ut att hålla. Gissningsvis håller motståndet och priset rekylerar nedåt i det korta perspektivet. Skulle motståndet brytas uppåt, vill vi naturligtvis vara köpta palladium.

Vi är för närvarande neutrala platina och palladium.

Koppar

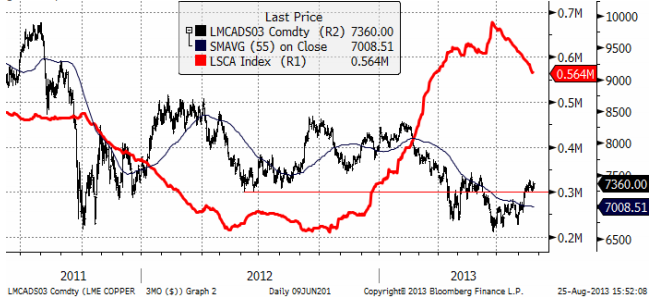

Kinas har länge hämtat material från sina lager som i mars var 1 miljon ton koppar. Nu har lagren nått ner till 300 tton. Kinas import har därför tvingats vända upp under sommaren. ICSG publicerade estimat i maj, som visade en efterfrågan större än utbudet (underskott) för första gången på 7 månader. Underskottet var 17,000, ton, men ändå ett underskott. De första fem månaderna i år visade på ett överskott på 250,000 ton. Under förra året var marknaden i underskott med 400,000 ton. Det tycks onekligen som om kopparmarknaden har blivit bättre balanserad än vad man tidigare trott. Vi tror därför att priset har gott stöd på nedsidan.

Vi förväntar oss fortsatt hög volatilitet. Vår kortsiktiga bedömning talar för uppsidan och vi rekommenderar därför köp av BULL KOPPAR X2 S eller X4 S.

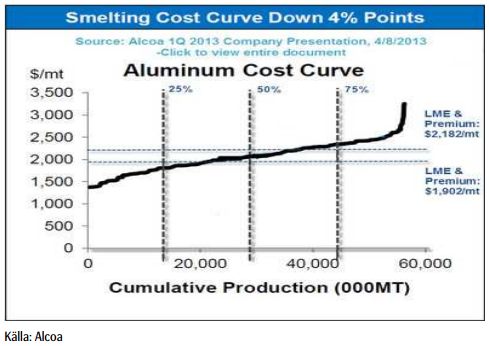

Aluminium

Det har under lång tid producerats mer aluminium än vad som efterfrågats och priset har legat under den nivå som krävs för lönsamhet. Under det första halvåret i år gjordes dock produktionsneddragningar i Kina på 600 – 700 tusen ton. Denna produktionsneddragning har dock ersatts av ny kapacitet. Rusal presenterade mer omfattande försök att åtminstone få marknaden i balans. När bolaget presenterade sin halvårsrapport, annonserade de produktionsneddragningar på 300 till 357 tusen ton. De uppmanade också branschkollegor att göra detsamma. De sade att 2/3 av global produktion var olönsam vid dagens priser. Alcoa var näst på tur att rapportera och de annonserade en neddragning på 200 tusen ton i Brasilien. Det finns mycket kvar att göra i en marknad som årligen har ett överskott på 500,000 – 1 miljon ton. Efterfrågan ökar med ungefär 6% per år. Premier för fysisk vara har sjunkit som en effekt av LME:s förslag som syftar till att korta köerna i LME-systemet. Vi förväntar oss en gradvis effekt på produktionen det kommande året – dvs successivt lägre fysiska premier och ytterligare produktionsneddragningar.

Nedan ser vi produktionskostnadskurvan och LME priset + den fysiska premien.

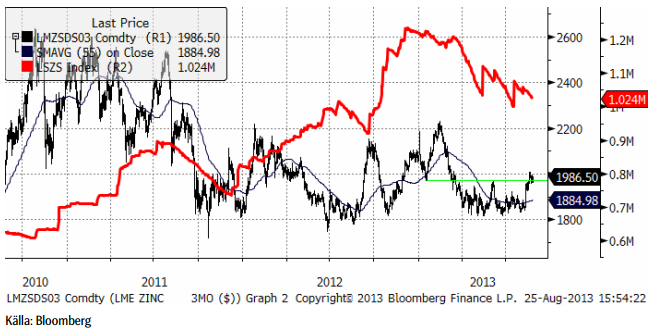

Zink

Sedan kursfallet under våren har priset på zink funnit stöd vid 1800 dollar per ton och konsoliderat mellan den nivån på nedsidan och 1950 dollar på ovansidan. I slutet av juli / början av augusti tog sig priset över motståndet.

Fundamentalt har zink i flera år varit överskott, dvs produktionen har varit större än konsumtionen. Enligt ILZG visade det första halvåret i år ett överskott på 44,000 ton. Det ska jämföras med överkottet på 157 ton förra året. ”Bull caset” på zink, som baserar sig på att en betydande gruvkapacitet kommer att stängas de närmaste åren, är fortfarande intakt. Gruvor med 1.5 mt produktion per år väntas stänga under perioden 2013 – 2016. 450,000 ton gruvproduktion förväntas bli nedlagd under 2013 –

2014.

Nedan ser vi kursgrafen och lagren vid LME.

Som vi ser är lagren mycket stora – över 1 miljon ton – bara i LME:s lagerhus.

Nickel

Det huvudsakliga diskussionsämnet i nickelmarknaden är alltjämt överproduktionen av tackjärn med nickelinnehåll i Kina (så kallat Nickel Pig Iron, NPI). Den senaste tekniken, RKEF, har sänkt marginalkostnaden, vilket ytterligare pressat priserna. Detta visar hur viktig teknikutveckling kan vara för prisutvecklingen på råvaror, vilket bland andra ekonomiprofessorn Julian Simon förklarat. En effekt av den ökade användningen av NPI hos kinesiska producenter av rostfritt stål, är ett överutbud av nickel i Kina. Rekordnivån på LME-lagren har huvudsakligen orsakats av inleveranser till lagerhuset i Johor i Malaysia. Det handlar troligen om metall som exporterats från Kina.

Gruvbranschen lider definitivt av dagens låga priser och marknaden behöver se gruvor läggas ner för att åstadkomma balans i utbud och efterfrågan.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

A sharp weakening at the core of the oil market: The Dubai curve

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet