Analys

SEB – Råvarukommentarer, 2 december 2013

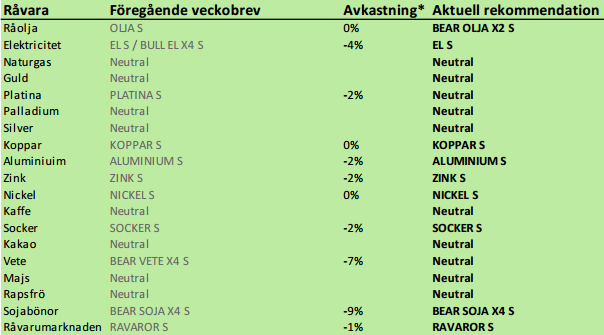

Rekommendationer

*) Avkastningen anges för 1:1 certifikaten där både BULL och 1:1 certifikat är angivna.

Råolja – Brent

Oljepriset gick hela vägen upp till det gamla tekniska motståndet på 111.79 dollar per fat, innan det vände ner igen. SEB har uppdaterat sin prognos för oljepriset. Både för det första kvartalet och det andra nästa år, tror bankens oljeanalytiker på ett pris på 100 dollar per fat. De faktorer som bidrar till ett lågt pris är den stadigt ökande produktionen i USA, som innebär att mer olja blir kvar på världsmarknaden i kombination med fortsatt, förhållandevis, låg tillväxt i tillväxtländer.

EIA kunde i veckan meddela att bensinpriset i USA var det lägsta inför Thanksgiving-helgen på tre år. Förr i tiden ansågs ett lågt oljepris vara en drivkraft för tillväxt och det kanske är därför som USA – med såväl billig olja som ännu billigare naturgas drar ifrån resten av världen just nu. EU-28 pekades i veckan ut av chefen för International Energy Agency som i strykläge vad gäller tillväxt pga energipriser som är ca tre gånger så höga som i USA – och att detta är helt politiskt orsakat.

Priset på olja är nu så högt att vi inte längre kan rekommendera en köpt position i olja, utan går över till säljrekommendation. Den som vill kapitalisera på det, kan placera i BEAR OLJA X2 S med 2 gångers daglig hävstång eller BEAR OLJA X4 S med 4 gångers daglig hävstång – dvs en ganska hög risknivå.

I onsdagens DOE-rapport steg råoljelagren återigen och ligger nu som vi ser på rekordnivåer för säsongen.

Lagerökningen i USA har hänger delvis ihop med lite högre import för en månad sedan – vilket är en typisk uppladdning inför Thanksgiving-helgen.

Vi tycker alltså att priset på olja är för högt i dag och rekommenderar att man tar hem vinster på OLJA S och kortsiktigt går in i något av våra BEAR-certifikat. SEB:s certifikat på olja har inte bara lägre avgifter än något annan emittents utan också lägre skillnad mellan köp- och säljkurs.

Elektricitet

Certifikatet byter nu kontrakt från vinterkontraktet kvartal 1 till vår/försommarkontraktet kvartal 2. I diagrammet nedan ser vi den historiska prisutvecklingen på kvartal 1-kontraktet. Priset har rekylerat ner på förbättrad hydrologisk balans.

Kärnkraften i det nordiska börsområdet gick på 11 reaktorer, 82% av installerad kapacitet. Fredagens väderleksprognos visar på lägre genomsnittlig temperatur i veckan som kommer: -0.2C mot tidigare 0.2C prognosticerat. Normalt är 1.4C, så det är något kallare än normalt.

Enligt Markedskrafts prognosmodell ligger vattenkraften på +0.3 TWh över normalt om två veckor.

Nedan ser vi priset på energikol, den närmaste månadens leveranstermin. Priset steg successivt till 85 dollar, men föll kraftigt i torsdags och stängde veckan på 82.10 dollar / ton. Att marknaden inte orkade ta sig upp till föregående topp på 90 dollar, utan stannade på 85 dollar, får anses vara ett svaghetstecken.

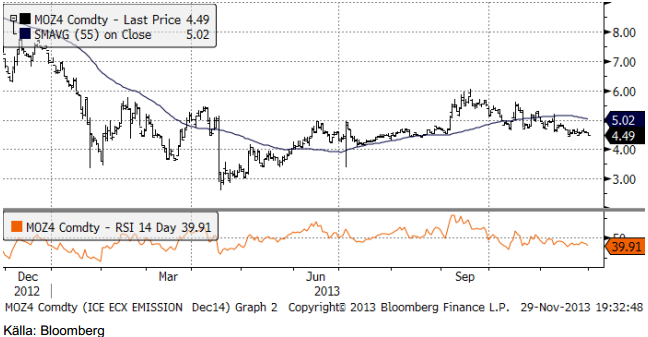

Prisutvecklingen på utsläppsrätter fortsätter att dala sakta. Omsättningen var dock mycket hög i veckan som gick.

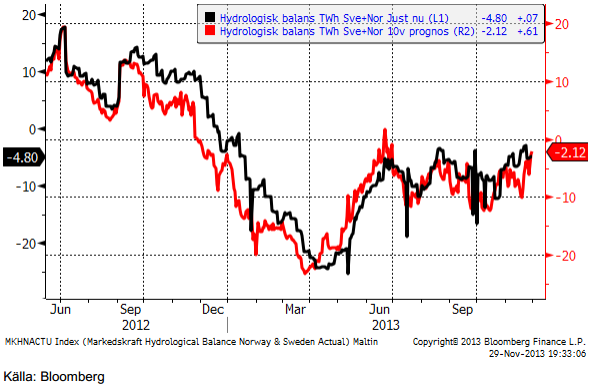

Hydrologisk balans ser vi nedan. Både den aktuella och 10-veckors prognos ligger strax under normala nivåer.

Vi rekommenderar köp av EL S.

Naturgas

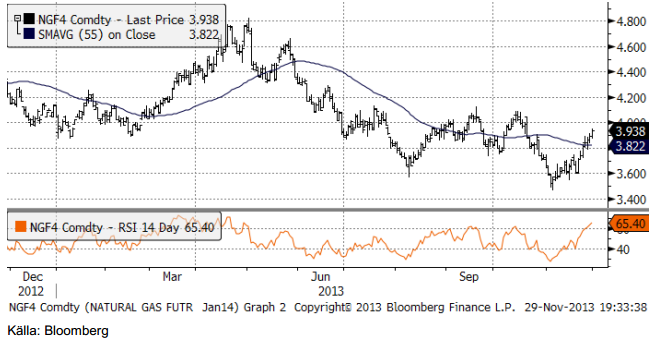

Naturgaspriset i USA har handlats upp på det kalla vädret. Liksom i Norden, har det varit kallt i USA. Nedan ser vi januari-kontraktet.

Metaller

Den första delen av förra veckan kan bara beskrivas som väldigt tråkig. Kursrörligheten är på den lägsta nivån på flera år. Låga volatiliteter är ett fenomen som delas av de flesta finansiella marknader och är inte unikt för metallmarknaderna. Den här veckan var kursrörelserna mindre än vanligt – fram till onsdagens eftermiddag. USA var stängt på torsdagen för Thanksgiving. Vad som kan ha börjat som en likvidering av positioner inför helgen, startade en rask prisnedgång. Priserna gick ner med 1 – 2% i basmetallerna i en annars lugn marknad. Dollarn var lite svagare då och aktierna lite starkare, så det går inte att förklara prisrörelsen med de vanligaste faktorerna. Det gick inte heller att hitta någon annan förklaring.

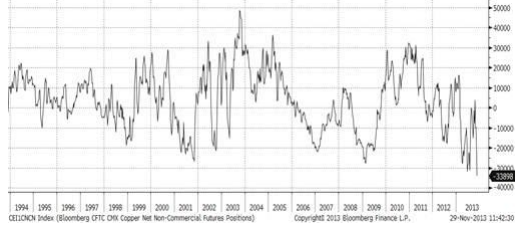

”Non-commercials” i CFTC:s värld, dvs ”spekulanter” är extremt sålda terminer på basmetaller just nu, vilket historiskt har visat att marknaden är känslig för ”short covering”. Positionen i Comex terminskontrakt på koppar visar att non-commercials är nettosåld 35,000 kontrakt. Det är den största negativa positionen sedan 1993 och så långt bakåt informationssystemet Bloomberg har data. Vi tror att det ser likadant ut i andra basmetaller, som vi inte har CFTC-data på eftersom de handlas på den engelska börsen LME och alltså inte rapporterar positioner till det amerikanska CFTC.

Från en teknisk synvinkel ligger koppar och zink fortfarande över de lägsta priserna från sommaren, medan nickel ligger nära botten. Aluminium sticker ut genom att nu handlas på fyra års lägsta pris de senaste två dagarna. Vi tror att marknaden är överdrivet såld och tillflöde av nya säljare för att på riktigt trycka ner priset ytterligare. Vi håller fast vid åsikten att marknaden diskonterar en allt för pessimistisk framtid. Vi tror att det finns utsikter för en ordentlig rekyl uppåt innan nyår. Den säsongsmässigt starka perioden ligger framför oss. December / januari brukar vara starka månder vad gäller priset.

Nedan ser vi non-commercials nettoposition i Comex-koppar-terminer:

Net non-commercial position Comex Copper

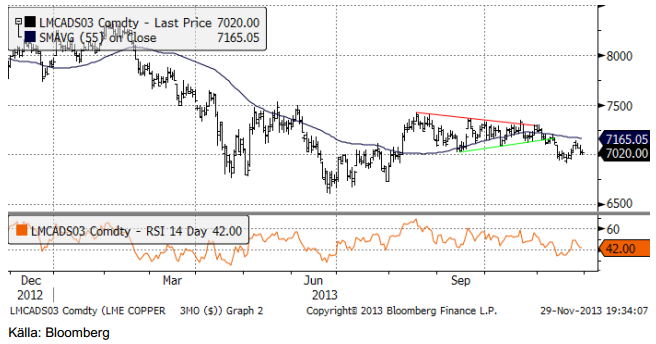

Koppar

Koppar är just nu inte i fas med resten av basmetallgänget. Trots vad en teknisk analytiker skulle säga är en tydlig säljsignal efter utbrottet från triangelformationen för ett par veckor sedan, handlas koppar starkare än de övriga basmetallerna. Om man tar hänsyn till att spekulanterna på rekordhög nivå tycker att kopparpriset är säljvärt, är kopparprisets styrka ännu märkligare. De flesta marknadskommentatorer pekar på ”det ökade utbudet” som det huvudsakliga skälet till det negativa sentimentet kring metallen. Lagren vid börserna uppvisar tillbakavisar dock detta.

Lagren vid LME har sedan toppen på 675,000 ton sjunkit till 424,000 ton. Det är en minskning med 38%. Mest material har levererats ut från lagerhus i Malaysia. Materialet antas ha gått till Kina, men det finns (som vanligt) rykten om att det har parkerats någon annanstans (Vietnam talas det om). Vad som talar emot detta, är att det är en stadig minskning av LME-lagren och inte enskilda, stora uttag, som man skulle färvänta sig att se om ägarna till metallen ”parkerade om” den på en billigare parkeringsplats.

Skillnaden mellan spotpriset på koppar och tre månaders terminen är försumbar, vilket talar för att det är något av en bristsituation. Detta förefaller alltså peka på att ”non-commercials” är ute i ogjort väder.

Minskande lager brukar hänga ihop med högre volatilitet. Vi tror att sannolikheten är stor att dagens lugna marknad kommer att övergå i högre volatilitet. De senaste 30 dagarna har prisrörligheten legat på 30% omräknat till årsvolatilitet. Det är extremt lågt. Optioner på koppar prissätts också lågt och vi tror att detta är ett tillfälle att köpa optioner.

Högre volatilitet på råvaror hänger också ihop med stigande priser, eftersom båda påverkas av låga lager.

USA:s ekonomi börjar expandera allt snabbare nu, enligt flera indikatorer. Man ska dock inte av den anledningen tro att det har en positiv påverkan på kopparpriset. Om vi försöker förklara kvartalsvis prisförändring på koppar med följande variabler: BNP-tillväxt i Kina, BNP-tillväxt i USA och förändring av lagernivån på LME, ser vi att:

Lagerförändringen på LME har högst statistisk signifikans. En lagerminskning med 1% från föregående kvartal tenderar att höja priset med 9.5% (sannolikhet att det inte skulle stämma är 2%).

BNP-tillväxt i Kina är signifikant på 6%-nivån (det är 6% sannolikhet att högre BNP i Kina inte höjer kopparpriset).

BNP-tillväxt i USA, däremot är inte alls statistiskt signifikant för påverkan på kopparpriset. Parametern skattad på data från de 78 senaste kvartalen visar faktiskt ett negativt samband. Förmodligen är det så att ett högt kopparpris innebär högre kostnader för den amerikanska ekonomin och alltså lägre tillväxt.

Att det är högre tillväxt i USA är alltså inte något att glädja sig åt på kopparmarknaden. Kinas ekonomi stampar fortfarande på samma nivå som i våras och den ledande indikatorn ”Inköpschefsindex” har inte böjt av uppåt, som den gjort för USA och Storbritannien, t ex.

Lagernivåerna på LME är dock väsentligt lägre, och det är ett positivt tecken, som kopparmarknaden ännu inte reagerat på. Lägre lagernivåer behöver inte vara drivet av högre efterfrågan, som vi varit vana vid, utan kan också erhållas genom lägre utbud.

Världens största kopparproducent, det statliga chilenska bolaget Codelco ligger nära förlust vid dagens kopparpris. Under det andra kvartalet, när det genomsnittliga kopparpriset låg på 7038 dollar per ton, hade Codelco endast 7% marginal före skatt. Skulle priset alltså gå ner 7% till 6550 dollar, börjar bolaget gå med förlust, före skatt. Kopparmarknaden har vissa likheter med oljemarknaden, då Chile står för så stor del av världsproduktionen. Chile har också en Sovereign Wealth Fund för att samla produktionsskatter från kopparn, precis som många arabländer – och Norge – har för produktionsskatter på oljan. Chile kan naturligtvis liksom OPEC för oljan, begränsa produktionen, så att priset håller sig över en viss nivå. Räkneexemplet med Codelcos lönsamhet visar, att det kanske inte är långt ner till den nivån.

Vi tycker att prisfallet har gett en möjlighet att komma in på den långa sidan till bra pris och rekommenderar köp av KOPPAR S.

Aluminium

Priset på aluminium föll under sommarens lägsta notering. Den kortsiktiga köprekommendation vi avgav för ett par veckor förutsatte att botten inte skulle brytas. Den som vill skydda sitt kapital och inte låta en liten förlust bli större, bör ta stoppen nu.

Däremot ser vi att RSI ligger på under 30, vilket indikerar en ”översåld” marknad. Det behöver inte i sig innebära en helt säker rekyl uppåt, som skedde till i slutet av juni.

Ett möjligt scenario är att prisfallet får igång de länge väntade produktionsneddragningarna. Samtidigt är contangot på aluminium så stort, hela 7%. Det innebär att köpare har en intäkt på 7% på att äga metallen utan prisrisk. Kostnaden för finansiering och lagring är för många betydligt lägre än 7% per år. Materialet har därför inga svårigheter att hitta köpare. Detta håller i sin tur premierna för fysisk metall höga.

Sammantaget alla faktorer, förväntas efterfrågan öka med mellan 5% och 7% per år, vilket innebär att produktionsöverskottet sakta kommer att betas av. Vi favoriserar fortfarande en köpt position, även om uppsidan också är begränsad. Vi tror att det kommer en rekyl och rekommenderar att man säljer in i den. En rekyl uppåt kan ta priset upp till 1900 dollar per ton.

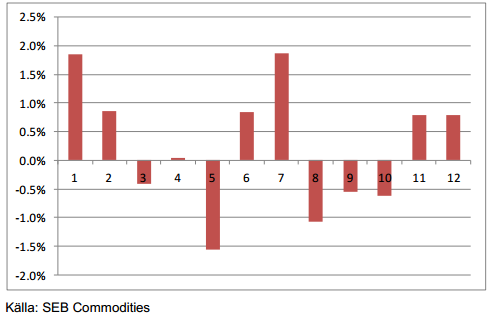

Nedan ser vi hur aluminiumpriset historiskt har utvecklat sig i genomsnitt för årets tolv månader. Perioden är från januari 1990 till november 2013. Vi ser att december och januari historiskt har varit starka månader för aluminium.

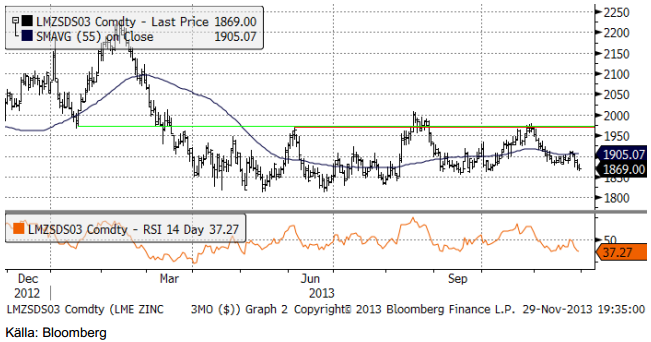

Zink

Zinkmarknaden handlar ner mot 1850-nivån, där det bör finnas stöd. Det är i botten av det konsolideringsintervall som varit rådande sedan april i våras. Vi rekommenderar köp av ZINK S.

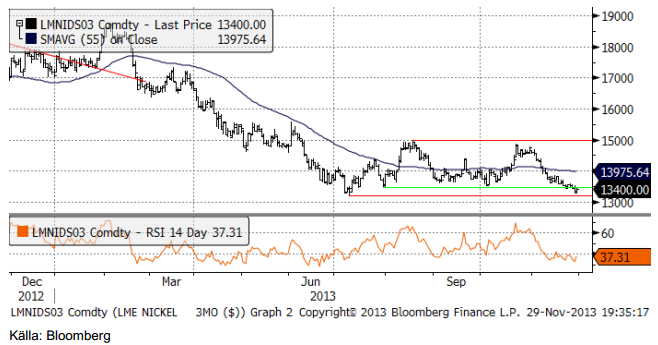

Nickel

Vår grundsyn är att man ska försöka köpa nickel, i synnerhet om priset kommer ner mot 13,500 dollar per ton. Som vi ser i prisdiagrammet nedan, är priset nere vid den bottennivå som började etableras under juli och vi tror att det är ett bra köptillfälle nu, då priset faktiskt är under den nivå som vi indikerat som köpvärt.

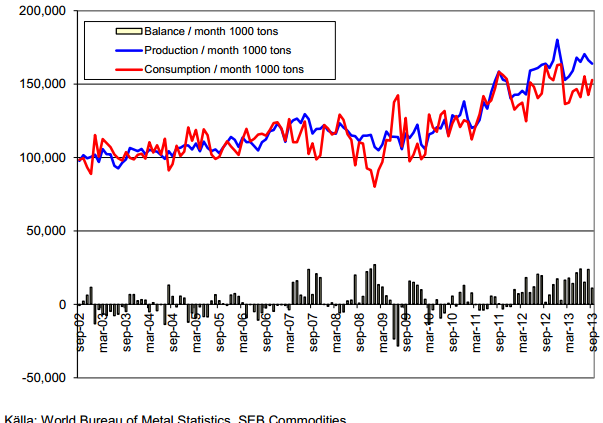

Nedan ser vi produktion och konsumtion av nickel i historiskt perspektiv, uppdaterat till september, enligt siffror från World Bureau of Metal Statistics. Produktionen är något lägre i sen tid och konsumtionen något högre. Det innebär att överskottet i september var bara hälften så stort som i augusti.

Vår grundsyn är att man bör försöka köpa nickel och rekommenderar köp av NICKEL S. Priset (cash och 3 månaders termin, som vi alltid avser), går att följa på www.basemetals.com

Guld

Guldpriset (i dollar), som för ett par veckor sedan föll under den tekniska stödnivån på 1273, har sedan dess rört sig förvånande lite.

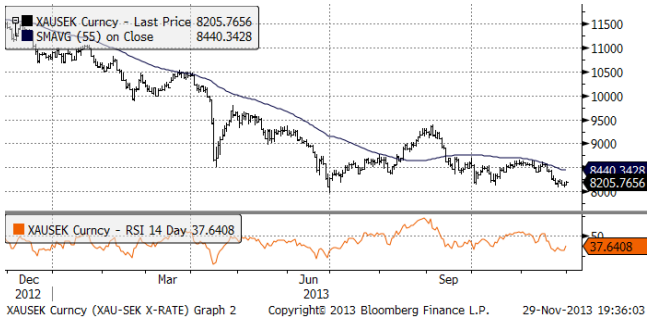

I termer av kronor, har priset hållit sig stabilt, med endast marginella prisrörelser under veckan. Vi ser kursdiagrammet på priset i kronor för ett troy uns nedan. Notera att vi inte har någon teknisk köpsignal, men vi har ett tekniskt stöd vid 8000 kr. Trenden är fortfarande nedåtriktad.

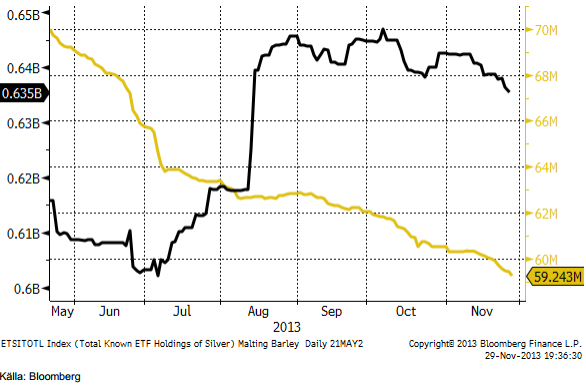

Finansiella placerares likvidering av innehaven i börshandlade guld-ETP-er har tagit ny fart i november. Den utplaning av likvideringen som vi såg i början av månaden visade var alltså tillfällig. I diagrammet nedan ser vi antalet uns som innehas av börshandlade fonder det senaste halvåret. Den gula kurvan avser guld och den svarta silver.

Det är inte bara investerarna av likvida ETP-er som är skeptiska till guld som investering. US Mint rapporterade i fredags att försäljningen av deras American Eagle bullion coin, minskade med 1% i november jämfört med oktober. I oktober såldes 48,500 uns och i november 48,000. Mönstret tidigare under året har varit att lägre pris lett till likvidering av guld-ETP:er, men ökade köp av fysisk metall. Nu har alltså även de fysiska köparna börjat dra sig för att köpa.

Vi fortsätter tills vidare med neutral vy på guld.

Silver

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Priset stängde i fredags på 20 dollar per uns. Silverpriset har haft svårt att ta sig bort från 20 dollar. Vi hade förväntat oss något svagare utveckling efter att priset gick under 20 dollar första gången för en dryg vecka sedan.

Vi fortsätter att vara neutrala guld och silver.

Platina & Palladium

Platinapriset borde ha stöd från strejkerna i Sydafrika, men har det inte. Den triangelformation som etablerats i prisutvecklingen sedan botten i juni, har nu brutis på nedsidan, vilket indikerar att trenden fortfarande är nedåtriktad.

RSI ligger har dock varit under 30, vilket indikerar en översåld marknad och en nära förestående rekyl uppåt i priset.

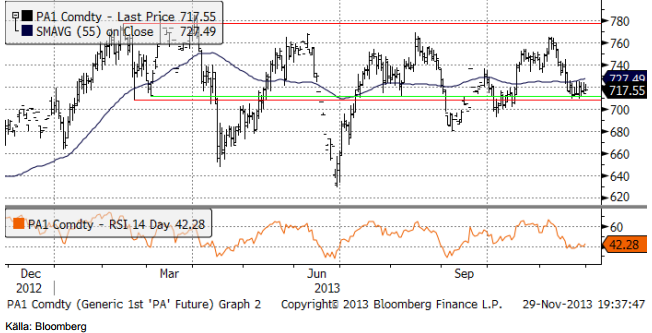

Priset på palladium har funnit stöd på 710 dollar per uns. I dagsläget är det omöjligt att säga om den konsolidering som skett vid den nivån kommer att följas av ytterligare en nedgång eller om det blir en rekyl uppåt.

Vi behåller vår neutrala rekommendation på palladium och går även över till neutral på platina.

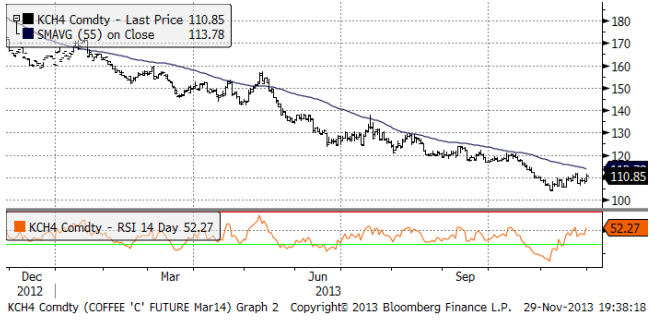

Kaffe

Kaffepriset handlade hela veckan över den tidigare bottennivån strax över 100 cent och stängde veckan på 109 cent. 110 cent har rekylen dock ännu inte lyckats ta sig över.

På en konferens i lördags (16 nov) i Costa Rica, sade BNP Paribas kaffeanalytiker att produktionsöverskottet i år 2013/14, som började den 1 oktober sjunker till 3 miljoner säckar (à 60 Kg) från 4 miljoner säckar under 2012/13. Nästan hela överskottet utgörs av arabica. Konsumtionen av den billigare och enklare och mer lättodlade robustan ökar i tillväxtländerna så att den relativt stora produktionsökningen framförallt i Vietnam sväljs.

I fredags sänkte dock USDA estimatet för Brasiliens skörd av kaffe (huvudsakligen arabica) från 53.7 miljoner säckar till 53.1 miljoner för 2013/14, vilket är 3 miljoner säckar mindre än under 2012/13. Det står i rapporten på USDA:s hemsida att kvaliteten är sämre än förra året.

Kostnaderna väntas stiga från en nivå 2012/13 på 122 cent per pund till 134 cent per pund. Det innebär att priset ligger under en nivå där 50% av kaffeproducenterna i Brasilien gör förlust. Det är naturligtvis en ohållbart låg prisnivå. Den som vill läsa rapporten kan göra det här.

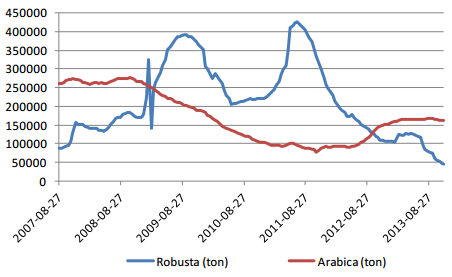

Lagret av robusta vid LIFFE-börsen har fortsatt att sjunka sedan i somras och är nu på extremt låga nivåer i ett historiskt perspektiv. Lagren av arabica vid NYBOT (ICE) i New York har faktiskt också slutat öka i år och sjunkit med 7300 ton sedan den 29 augusti.

Vi behåller tills vidare neutral rekommendation, tills vi ser tecken på ett trendbrott.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

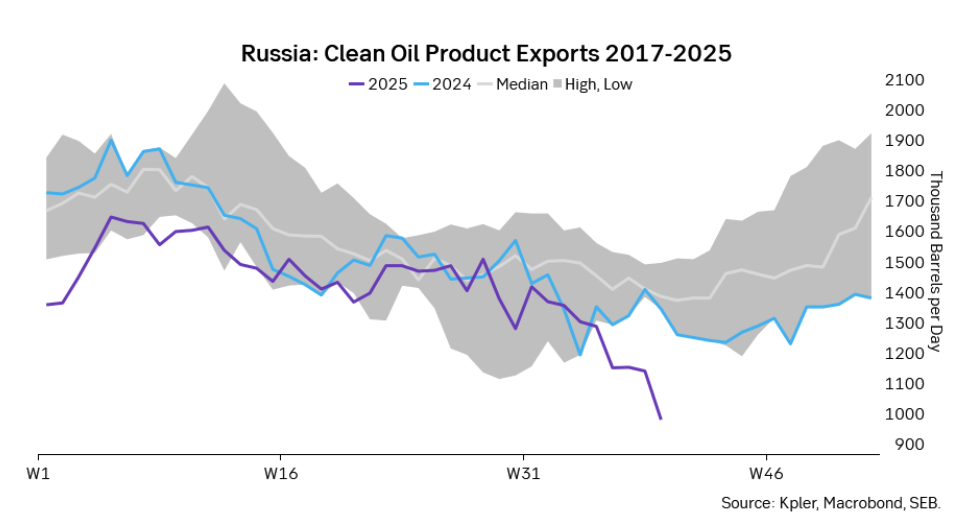

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

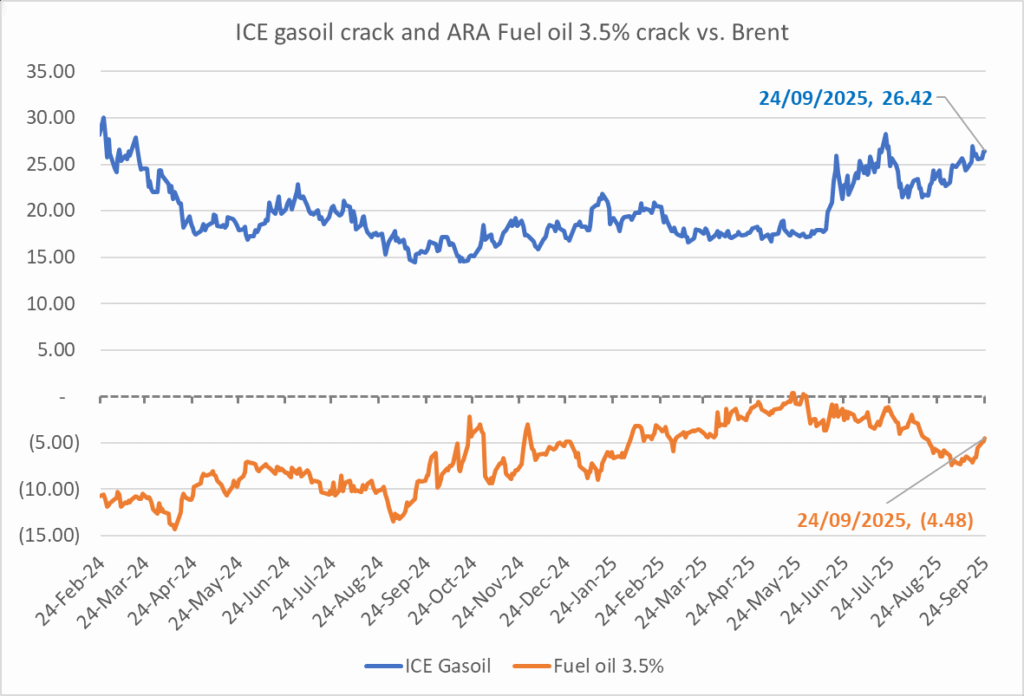

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet