Analys

SEB – Råvarukommentarer, 17 november 2014

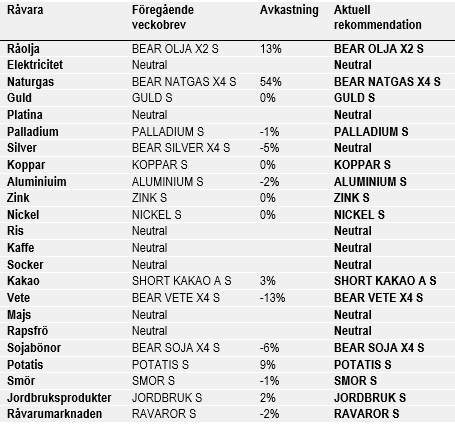

Veckans rekommendationer

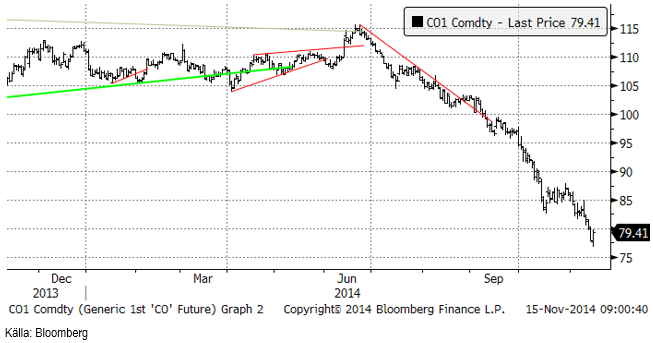

Råolja – Brent

Råoljepriset sjönk återigen och gick för första gången på flera år under 80 dollar per fat. Det skedde en rask återhämtning i fredags.

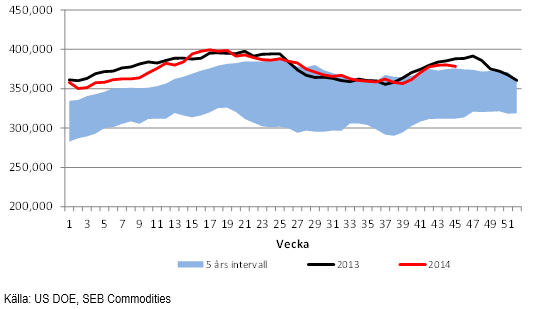

Lagren i USA minskade med 1.8 miljoner fat från förra veckan. Det är ovanligt att se lagerminskningar vid den här tiden på året. Lagret på 378.4 miljoner fat är 10 miljoner fat lägre än vid samma vecka förra året.

US Energy Information Administration (EIA), rapporterade i sin Short-Term Energy Outlook i onsdags att produktionen av råolja nådde 8.9 mbpd i oktober och väntas överstiga 9 mbpd i december. De sänkte prognosen för helåret 2015 med 0.1 mbpd till en genomsnittlig produktion på 9.4 mbpd. Även det blir den högsta produktionstakten sedan 1972.

International Energy Agency (IEA), som är OPEC:s motsvarighet för de oljekonsumerande länderna, publicerade en rapport i fredags, där de säger att global oljekonsumtion minskar med 1% till 92.6 mbpd under det första kvartalet nästa år. Om det inte blir nya produktionsstörningar kommer detta att pressa priset nedåt, skriver IEA. IEA tror att konsumtionen för helåret 2015 stiger till 93.6 mbpd, från 92.4 i år. Den prognosen är samma som de hade i oktober. Däremot sänktes behovet av olja från OPEC från 29.6 mbpd till 29.2 mbpd. Man skrev vidare att medan ett lägre oljepris kan minska investeringarna i amerikansk skifferolja, så skriver de att detta mer än väl balanseras av ökningen i produktivitet; ”pale in comparison” är uttrycket de använder.

IEA skriver också att globala oljelager ligger över medelvärdet för de senaste fem åren för första gången på ett och ett halvt år. Lagren uppgick till 2.72 miljarder fat i september, och ökade när lagren normalt sett sjunker.

OPEC:s sammanträde i Wien den 27 november rycker allt närmare. Algeriet och Venezuela sade i torsdags att de är redo att försvara oljepriset; förmodligen dock bara om de får sällskap.

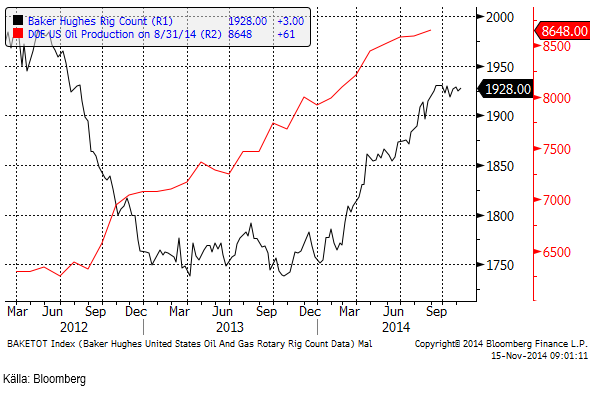

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart). Antalet riggar i drift ökade med tre från förra veckan till 1928 stycken enligt fredagskvällens statistik.

Vi rekommenderar en kort position, t ex med BEAR OLJA X2 S.

Elektricitet

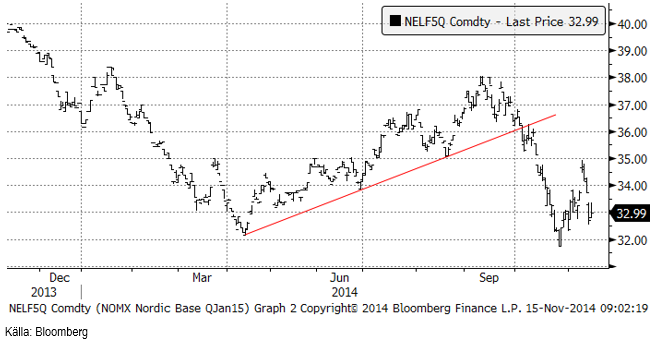

Priset på första kvartalets terminskontrakt på det nordiska elpriset har fallit ganska kraftigt den här veckan och det beror på väderleksprognosen som pekar på 60-70% av normal nederbörd. I prognosen ser vi också milt väder, 2-3 grader över normal temperatur. Fyra-veckors prognosen från SMHI anger att det blir milt väder i fyra veckor till. Den brukar dock ha lite lägre tillförlitlighet, men det påverkar naturligtvis priserna.

Kärnkraften går på 88% av full kapacitet i de nordiska länderna. Det sista blocket kommer tillbaka om några veckor.

CO2 har däremot handlat starkt. Den senaste överenskommelsen mellan Kina och USA om utsläpp kan också tolkas som positiv för priset på utsläppsrätter i EU. Däremot föll priset ganska kraftigt i fredags, från 6.80 euro per ton till 6.62, vilket gjorde att det blev en nedgång på veckan. Det finns också alternativa tolkningar av Kina/USA-överenskommelsen, som inte är så bullish CO2. Den republikanska majoriteten kommer knappast att godkänna Obamas utfästelser och Kina gjorde inga alls, utan sade att de kommer att öka utsläppen av CO2 åtminstone till år 2030.

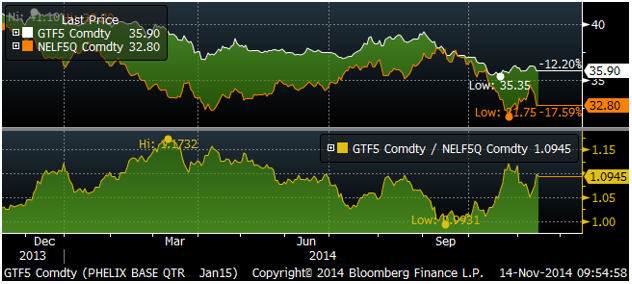

Nedan ser vi kvoten mellan priset på terminen för tysk el under första kvartalet och terminen för nordisk el för samma kvartal. Tysk el har inte fallit i pris på samma sätt under hösten som nordisk el har gjort, utan snarare gått upp något lite. Sedan september har skillnaden minskat från noll till 9.45%.

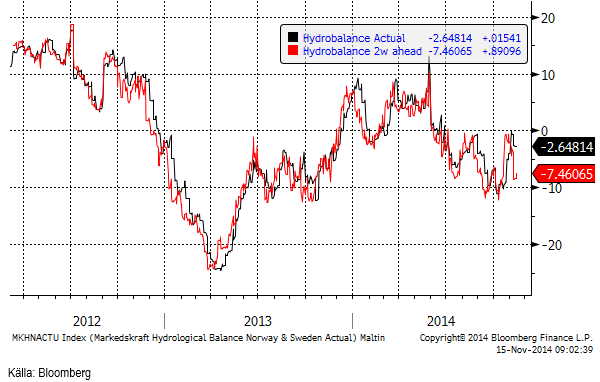

Hydrologisk balans har enligt 2-veckors prognosen fallit tillbaka ytterligare. Förra veckan prognosticerades ett underskott på 4 TWh och nu har underskottet ökat till -7.5 TWh.

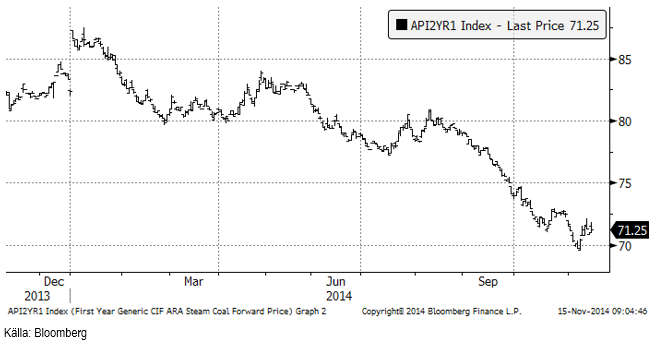

Nedan ser vi terminskontraktet för leverans av kol under 2015, som stigit lite den senaste veckan.

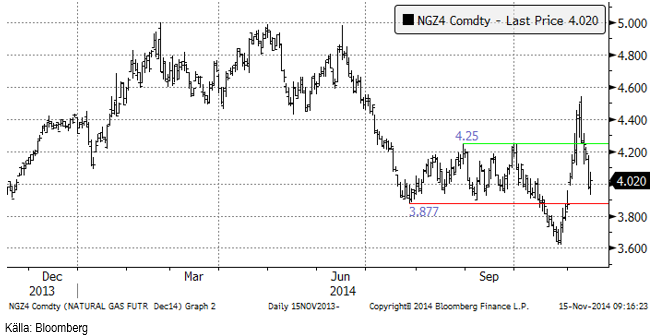

Naturgas

Naturgaspriset (decemberkontraktet) tvärvände ner till 4.20 nivån först och efter EIA:s rapport rasade priset vidare ner mot botten på den tidigare ’tradingrangen’ vid 3.88, där den jämna siffran 4 dollar också fungerar som ett tekniskt stöd.

US Energy Information Administration (EIA), rapporterade i sin Short-Term Energy Outlook i onsdags att lagren av naturgas i USA var 6% lägre än samma tid förra året och 7% under genomsnittet för de senaste fem åren (2009 – 2013). Trots detta anser EIA att Henry Hub-priset kommer att handlas till i genomsnitt 3.97 dollar per MMBtu i vinter, vilket är under såväl förra årets genomsnittspris på 4.53 dollar och lägre än priset förra veckan. Orsaken är att produktionen av naturgas är mycket högre nu än förra året.

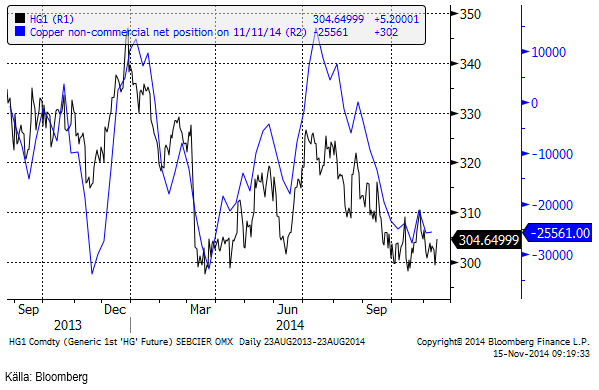

Koppar

Priset på koppar pendlade med stora svängar inom intervallet 6600 – 6700 dollar förra veckan och stängde nära toppen. Cash till tremånader handlade på 70 dollar i backwardation. Metal Bulletin uppmärksammade att det kan förekomma köp till kinas strategiska reserv (SRB). Lagret i kinesiska lagerhus har enligt de flesta källorna halverats från 1 mt till 0.5 mt efter Qingdao-skandalen. Folk har väntat på att det här materialet skulle dyka upp i LME:s lagerhus, men så har inte skett. En teori är att SRB har tagit hand om materialet. Det skulle kunna vara en rimlig förklaring till varför metallen inte har dykt upp någon annanstans. Tekniskt trendar priset fortfarande nedåt, men det finns tecken på att botten i trenden är nådd. Vi tror att kopparpriset kommer att följa resten av basmetallerna (snarare än att leda uppgången) mot slutet av året.

Koppar är den enda metallen som handlas på en amerikansk terminsbörs och är därför den enda vi får någon information om vad spekulanterna gör. Som vi ser nedan är de fortfarande rätt sålda (-25561 kontrakt) koppar, men köpte 302 kontrakt netto i veckan som gick.

Vi håller fast vid vår rekommendation av KOPPAR S.

Aluminium

Aluminium skiljer ut sig från de andra i basmetallgruppen. Den senaste tiden har aluminiumpriset utvecklats mest positivt, men i veckan som gick var det den enda metallen som gick ner i pris. Investerarna tar från tid till annan kommandot i marknaden. Marknadskommentarerna i veckan löd ”CTAs köper” och nästa dag ”CTAs tar hem vinster”. Det behöver inte vara sant, förstås. Det är få personer, för att inte säga, ingen, som vet vem som gör alla köp och försäljningar och det kan vara lockande att säga att det var några rika och hemlighetsfulla fonder som orsakade prisrörelserna. Vi tror att aluminium har några månader med stark efterfrågan framför sig. Det stämmer överens med den tekniska bilden också. De längre kontrakten fortsätter att vara under prispress. Skillnaden mellan tremånaders terminspris och femtonmånaders är nu bara 15 dollar i contango, ner från 30-50 dollar tidigare i november. Det kan tyda på att producenter har börjat prissäkra sin produktion.

Vi fortsätter att rekommendera köp av ALUMINIUM S.

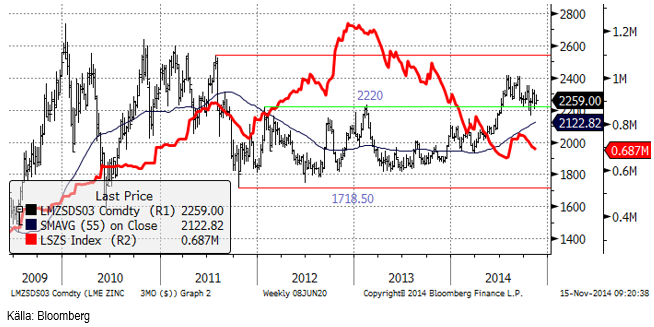

Zink

Kursdiagrammet för zink ser ut på ungefär samma sätt som koppar. Det verkar som om marknaden vill testa den övre gränsen för den fallande pristrenden. Det fundamentala underskottet i marknaden har ännu inte blivit kännbart och investerare som har köpt in sig i metallen, har gått i och ur marknaden och därmed skapat en volatil marknad i svag trend nedåt. Ett orosmoment som diskuteras i marknaden är att 93% av LME-lagret finns i USA. Med så begränsad del i EU och i Asien, kan det lätt bli en brist när underskottet letar sig ner genom systemet. Vi tror att marknaden kommer att stärkas till slutet på året. Däremot tror vi att en större prisuppgång kan ske först någon gång under nästa år.

Vi rekommenderar köp av ZINK S.

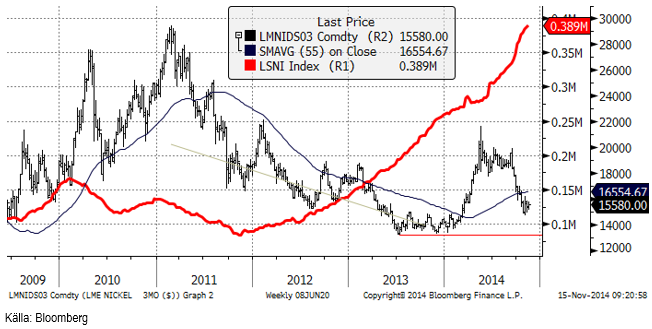

Nickel

LME-lagret steg inte i veckan och prisraset ser ut att bottna ut. Industrins orderingång och PMI-statistiken indikerar att industriproduktionen kan vara på väg att växa och i det läget kan man förvänta sig lageruppbyggnad hos företagen. Kommentarer från tillverkarna av rostfritt stål i veckan, antyder just att kunder fyller på sina lager och drar nytta av det låga nickelpriset. Det här brukar normalt rassla ner genom systemet och bli köp på terminsmarknaden på LME. Håller något avgörande på att ske i marknaden? Det är svårt att svara på, naturligtvis, men i linje med vår uppfattning, skulle det kunna vara dags för priset att byta riktning.

Vi rekommenderar köp av NICKEL S.

Guld

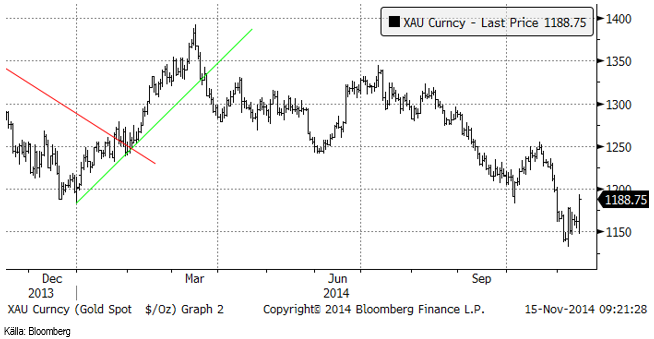

Guldpriset steg mycket kraftigt i fredags, men är tekniskt begränsat på uppsidan.

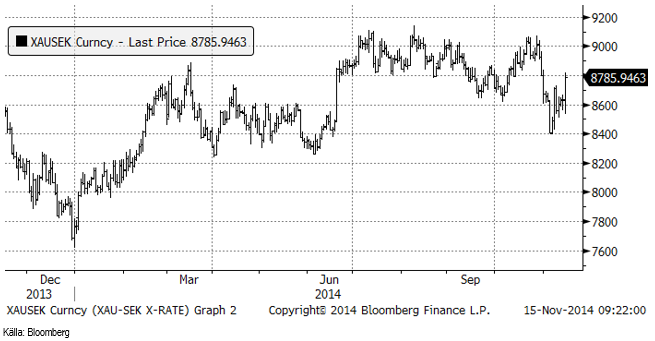

Chartet för guld i kronor steg likaså.

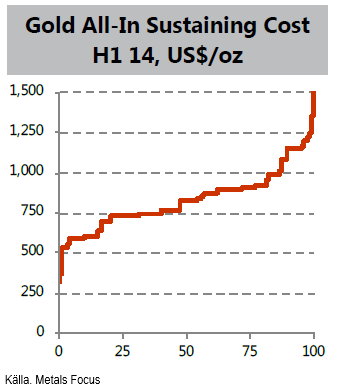

Metals Focus publicerade en kostnadskurva (totala kostnader) för ett större urval guldproducenter. I kurvan, som vi ser nedan, ser vi att vid ett pris på 1200 dollar är det nästan all gruvkapacitet som visar vinst.

World Gold Councils rapport ’Gold Demand Trends Third Quarter 2014’ som publicerades i torsdags visade 23.5 ton lägre efterfrågan totalt sett jämfört med det tredje kvartalet förra året. Den största förändringen är en minskning av smyckesefterfrågan på 22 ton till 534.2 ton för det tredje kvartalet i år.

Centralbanker köpte nästan 9 ton mindre guld det tredje kvartalet i år jämfört med förra året, från 101.5 ton till 92.8 ton i år. Störst köp har Russland gjort, 55 ton, därefter Kazakstan, 28 ton och Azerbaijan, 7 ton, alla medlemmar av CIS. Reuters rapporterade att Rysslands köp beror på att de ryska bankerna som normalt sett förmedlar de ryska gruvbolagens export av metallen, har svårt att göra detta efter ovilja i väst att göra affärer med Ryssland och att det istället säljs till den ryska centralbanken.

Investeringsefterfrågan ökade med 12.4 ton, men inom den kategorin skedde stora förändringar. Efterfrågan på tackor och mynt minskade med 66.7 ton till 245.6 ton. Utflödet från börshandlade värdepapper som representerar guld minskade dock med 78.9 ton från ett utflöde på 120.2 ton under det tredje kvartalet förra året till ett utflöde på 41.3 ton samma kvartal i år.

WGC sade också i rapporten att efterfrågan på guld i alla former sjönk för det tredje kvartalet i rad till 182.7 ton. Det är 37% mindre än samma kvartal förra året.

Som vi skrev förra veckan, verkat det som om efterfrågan på fysisk metall i investeringssyfte i USA och EU har tagit mer fart under början av det fjärde kvartalet, efter att guld blivit ännu lite billigare.

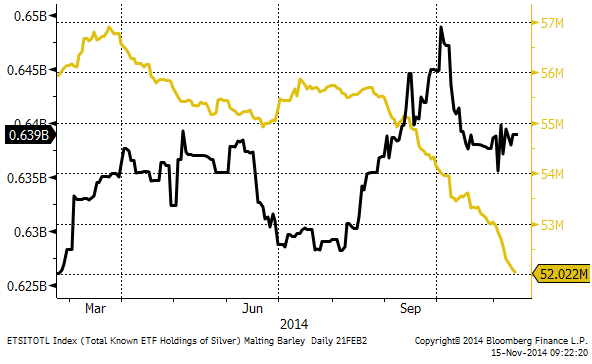

Institutionella investerare har sålt 0.54 miljoner uns i ETF/ETC-er sedan förra veckan. Det är 17.4 ton, vilket är en siffra som man kan jämföra med t ex centralbankernas köp ovan. Flödet i ETF/ETC betyder alltså väldigt mycket.

Vi håller fast vid positionen i GULD S.

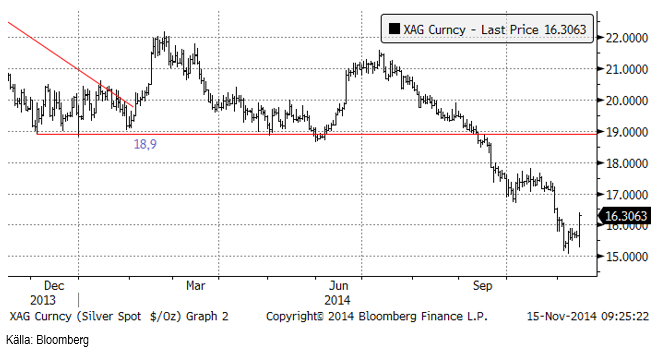

Silver

Silverpriset hängde på guldet upp i fredags, men det finns ännu inte någon trendförändring. Trenden är fortfarande nedåtriktad.

Silverpriset i kronor, nedan visat i ett veckochart, ser fortfarande väldigt negativt ut. Visst kan en rekyl upp mot 125 kronor per uns (31 gram) komma, men en sådan skulle enligt handboken i teknisk analys bara vara ett säljtillfälle.

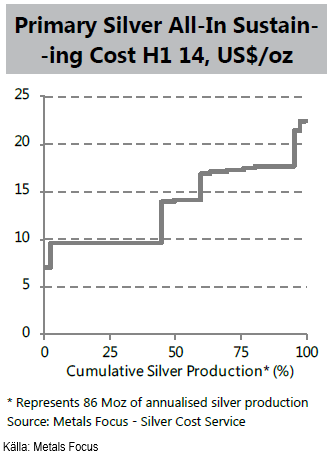

Metals Focus publicerade även en kostnadskurva för producenter av silver. Notera att vid ett pris på 16 dollar går en stor del av producenterna med förlust.

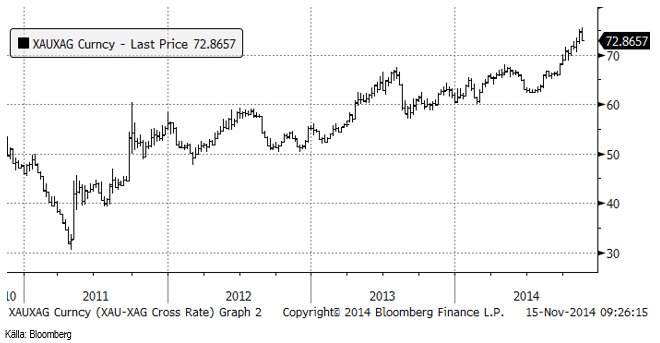

Silver är fortsatt billigt i förhållande till guld och det kan vara en anledning att byta en investering i guld mot silver. Kvoten föll tillbaka förra veckan till samma nivå som den låg på för två veckor sedan.

Vi går över till neutral rekommendation. Det är en svår bedömning. Tekniskt borde silver vara säljvärt nu, men fundamentalt sett är silver köptvärt – dels för att det är billigt i förhållande till guld och dels för att en så stor andel av producenterna går med förlust.

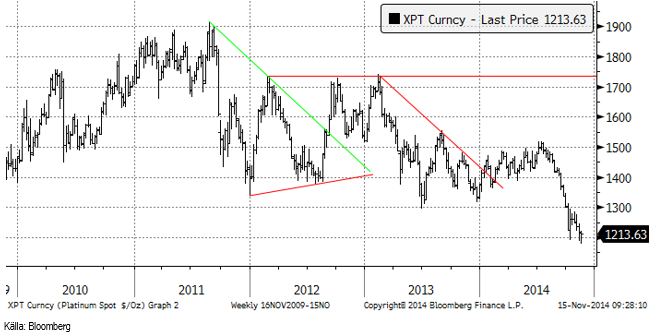

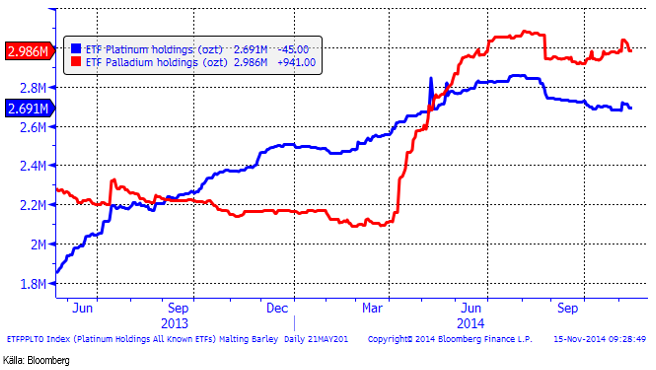

Platina & Palladium

Platina noterade det lägsta priset på fem år i veckan som gick, innan priset hämtade sig.

Palladiumpriset är i princip oförändrat från förra veckan och befinner sig fortfarande i konsolidering. Det går dock inte att utesluta ett prisfall ända ner till 600 dollar, även om vårt huvudscenario är att priset vänder uppåt när konsolideringen i prisintervallet 750 till 800 dollar är klar.

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare har sålt både platina och palladium den senaste veckan.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

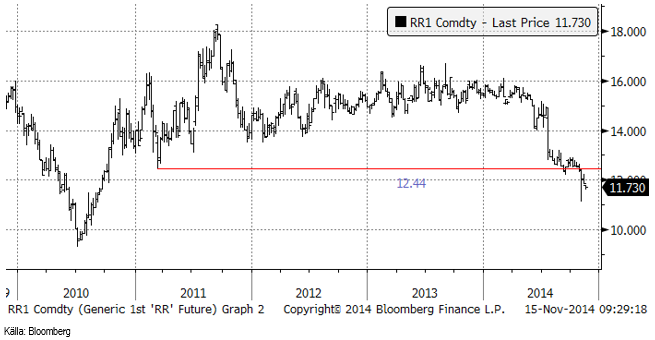

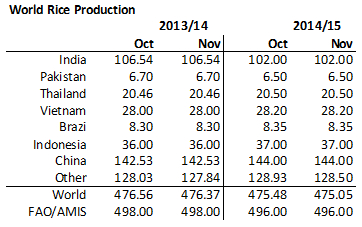

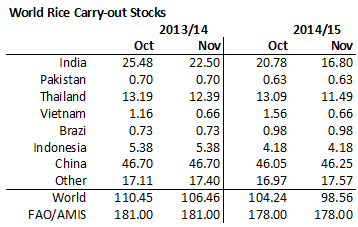

Ris

Priset på ris fortsatte att gå ner och stängde på 11.73 dollar per cwt.

WASDE-rapporten var helt neutral. USDA gör ingen förändring alls för de stora producentländerna i världen, men en liten sänkning bland övriga producenter, vilket leder till en marginell minskning av estimatet för global produktion från oktobers rapport till novembers.

USDA sänker estimatet för utgående lager 2013/14 med 4 mt, (3 mt lägre i Indien och 1 mt lägre i Thailand), vilket leder till 4 mt lägre utgående lager 2014/15. Att vi ser en sänkning av globala utgående lager 2015 från 104.24 mt enligt förra månadens rapport till 98.56 mt i novemberrapporten beror alltså inte på någon justering av produktionen eller konsumtionen för innevarande år.

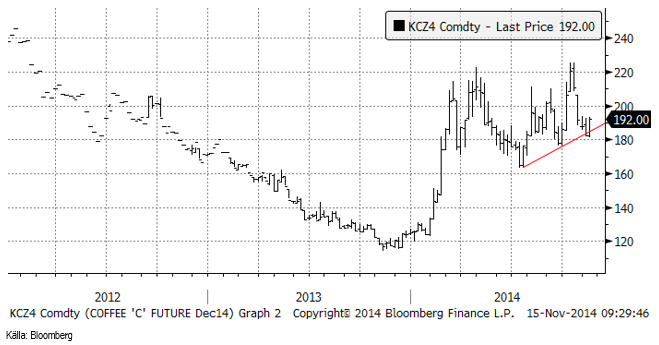

Kaffe

Kaffepriset vände upp från det tekniska stödet vid 180 cent och stängde på 192 cent per pund i decemberkontraktet. Trots att det regnar en hel del i Brasilien, kom några nyhetsrapporter mot slutet av veckan, som huvudsakligen var intervjuer med mäklare i São Paulo, som menade att regnen inte var tillräckliga. Detta räckte uppenbarligen för att få upp priset lite grand. Frågan är hur mycket dessa uttalanden faktiskt korresponderar mot den verkliga situationen.

Som vi sett ovan under odlingsväder är chanserna goda för ett El Niño från Jul och det skulle innebära en period av hög nederbörd. På lite längre sikt är alltså utsikterna rätt ”bearish”.

Det kom också rapporter om robustan i Vietnam har små bönor i år. Det kan också ha bidragit till prisuppgången i veckan.

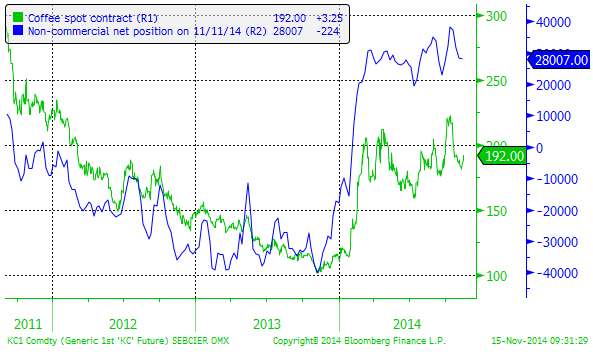

Som vi ser i nedanstående diagram är non-commercials fortfarande nettoköpta över 28,000 kontrakt. Det var nästan ingen förändring alls den senaste veckan.

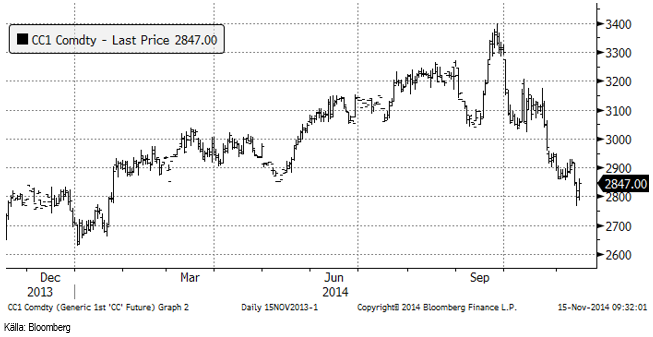

Kakao

Kakaopriset gick ner från 2900 till 2800 dollar, men rekylerade sedan i fredags och stängde på 2847. Fredagens uppgång behöver inte betyda att nedgången vänder utan det kan handla om vinsthemtagningar inför helgen.

I torsdags släppte Liberia på reserestriktionerna inom landet och det kan ha påverkat marknaden under onsdagen och torsdagen.

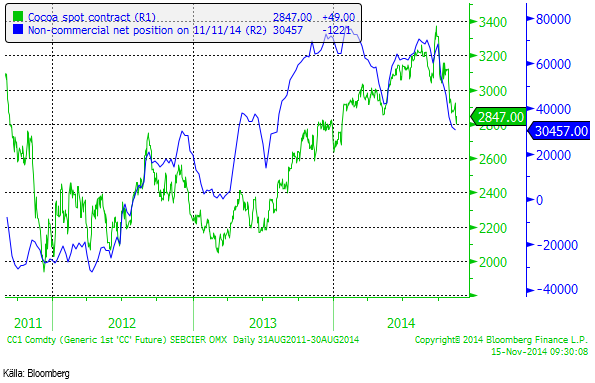

Non-commercials fortsätter sälja av terminer på kakao, förra veckan dock bara 1221 kontrakt.

Vi behåller positionen i SHORT KAKAO A S

För fler analyser på jordbruksråvaror se SEBs andra analysbrev.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland