Analys

SEB – Råvarukommentarer, 13 maj 2013

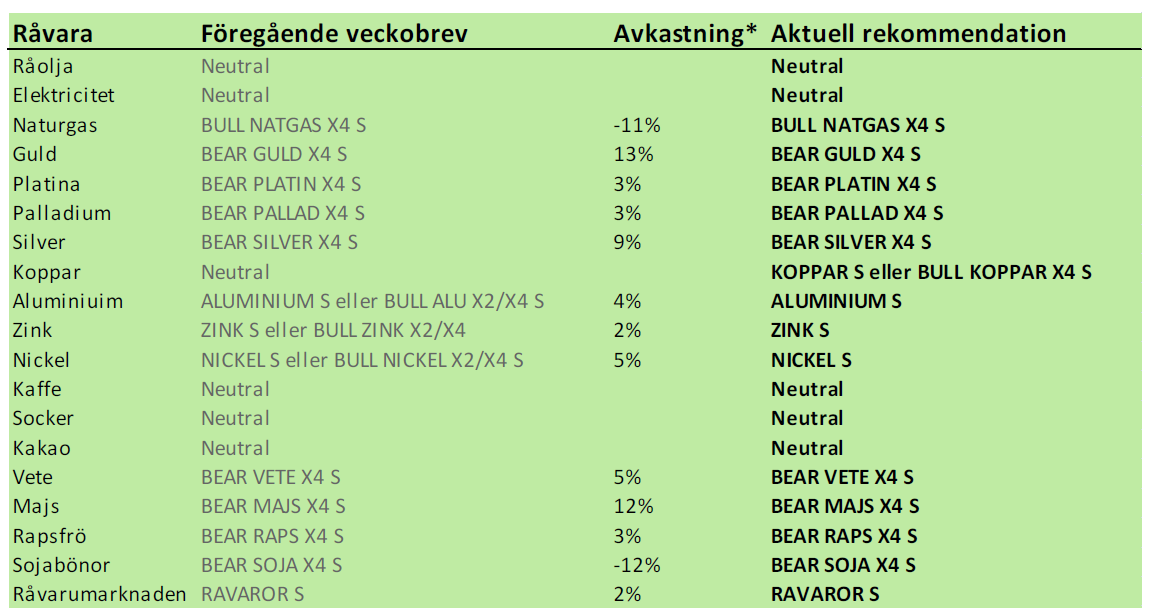

Rekommendationer

*) Avkastningen avser 1:1 råvarucertifikat där de ingår i rekommendationen. I den aktuella tabellen ovan har jag tagit prisförändringen den senaste veckan sedan det förra veckobrevet publicerades.

Inledning

I fredags publicerade det amerikanska jordbruksdepartementet USDA estimat för produktion och utgående lager för 2013/14 för första gången. Produktionen och utgående lager väntas öka mycket för vete, majs och sojabönor. Rapportens siffror motiverar ca 20% lägre pris på var och en av dessa råvaror. Vi har ganska länge haft säljrekommendation, men upprepar rekommendationen att köpa BEAR på vete, majs, sojabönor och raps.

Marknaden för ädelmetaller ser också ut att stå med hälen på trampolinen. Ett prisfall ser alltså oundvikligt ut.

Råolja – Brent

Oljan var upp vid tidigare stödet (nu motståndet) vid 105 dollar. Priset orkade inte igenom och då brukar prisfall följa. Stöd finns vid 100 dollar, men trenden är nedåtriktad i det korta perspektivet. I det långa perspektivet saknas trend för råoljan.

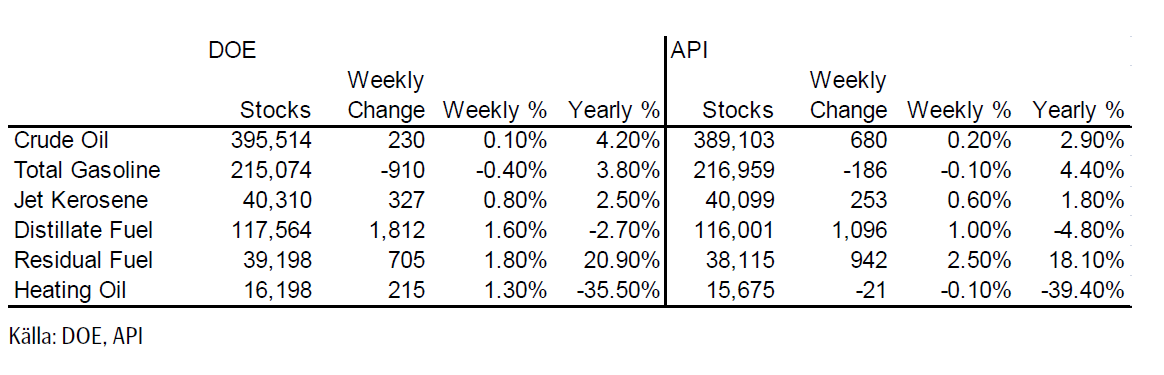

Lagren och lagerförändringarna i USA den senaste rapportveckan ser vi nedan, enligt Department of Energy och American Petroleum Institute.

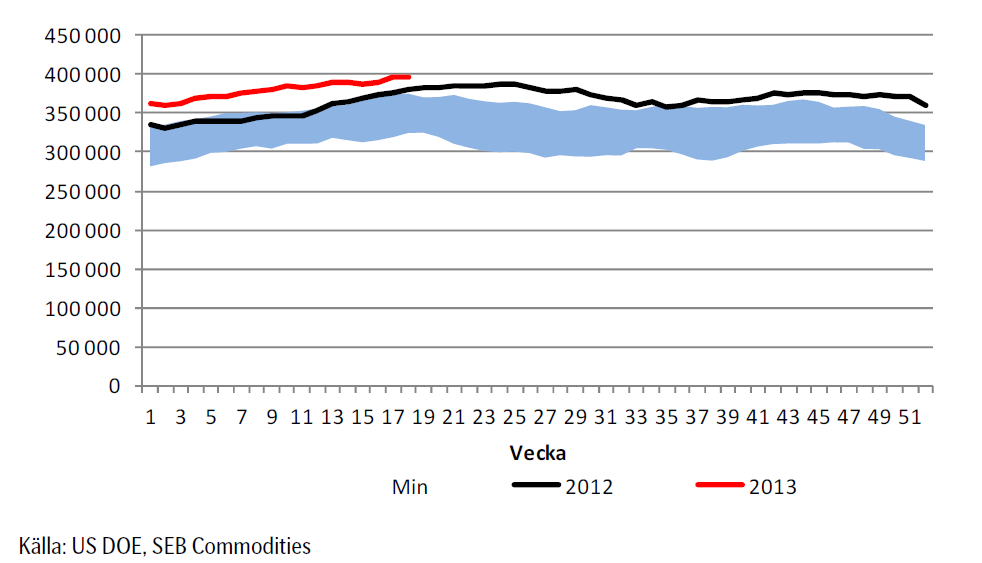

Nedan ser vi amerikanska råoljelager enligt DOE i tusen fat. Den svarta kurvan är 2012 års lagernivåer vecka för vecka och den lilla röda linjen är 2013 års nivå.

Importen fortsätter att hålla sig under förra årets nivå. Veckans notering var ett nedåthopp.

Vi fortsätter att ligga neutralt för att förhoppningsvis kunna komma in billigare i OLJA S om priset går ner till 100 dollar eller lägre igen.

Elektricitet

Priset ”gappade” ner i fredags, men höll sig över den tekniska stödnivån på 35 euro per MWh. Bryts den finns stöd redan på 34 euro, vilket gör att de köpsugna i marknaden kan känna sig motiverade att riskera 1 euro och köpa på 35 euro. ”Gap” brukar också ”stängas”, vilket i det här fallet skulle innebära en uppgång mot 36 euro. Det är ett svårt läge och vi fortsätter med neutral rekommendation.

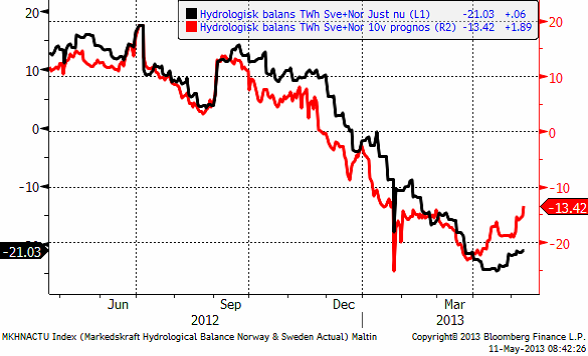

Hydrologisk balans har fortsatt att stiga.

Naturgas

Rekylen nedåt i naturgaspriset fortsatte i makligare takt förra veckan. Jag tror att den långsiktiga trenden är uppåtriktad, och tror att det kan vara en bra idé att köpa på den här nivån. Stöd finns på 3.80 och på 3.60. Om man lyckas köpa på de nivåerna har man så klart en bättre position än om man köper på 3.96. Jag tror i vart fall inte att man ska ta ens kortsiktiga positioner för nedgång, utan försöka komma in på den långa sidan.

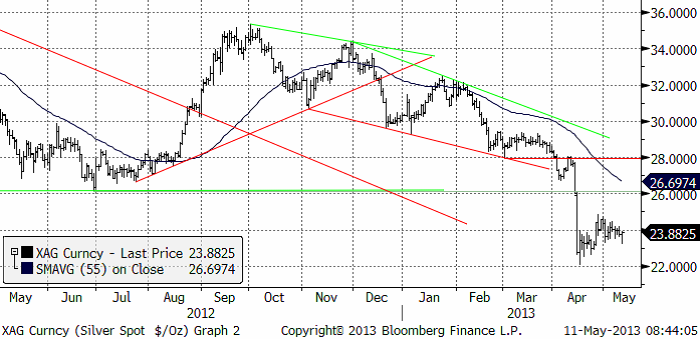

Guld och Silver

Guldpriset har rekylerat färdigt, tror vi. Vi tror att man ska sälja guld nu, därför att vi tror att det kommer ett kursfall till. Det brukar alltid komma två kursfall med en rekyl emellan, när man haft en så kraftig teknisk säljsignal som vi fick i guld i början på april. När det kursfallet är klart tror jag man kan börja köpa guld igen.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce.

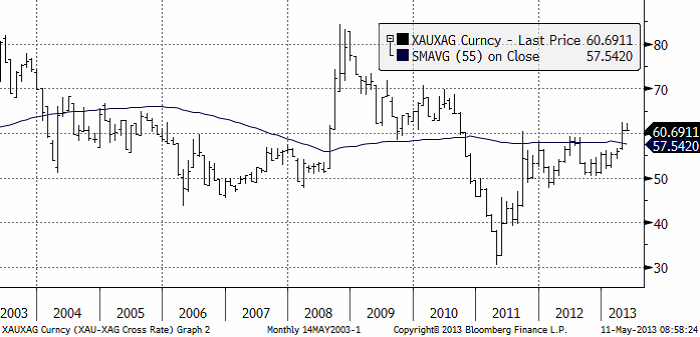

I diagrammet nedan ser vi priset på guld dividerat med priset på silver. Under 2011 rusade priset på silver på ganska osannolika spekulationer om att en stor bank hade sålt mer ”pappers-silver” än vad som fanns fysiskt att tillgå i världen (till och med). De som trodde på detta har med rätta straffats ganska hårt. I förhållande till guldpriset, har silverpriset halverats. Som vi ser har silverpriset kommit ner till rimliga nivåer i förhållande till guld. De senaste tio årens genomsnitt ligger på ett pris på silver som är 1/60-del av guldprisets.

Jag tror att silverpriset kan gå lite lägre från dagens nivå, ner mot 22 eller 20 dollar. Vi ligger korta guld och silver. Jag tror att det kommer en till vända ner och ligger självklart kvar med köpt position i BEAR GULD X4 S och BEAR SILVER X4 S.

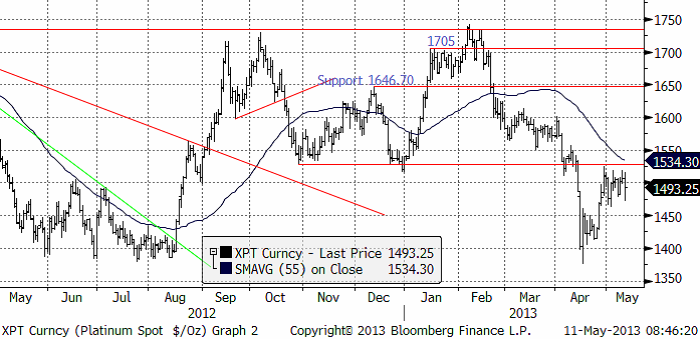

Platina & Palladium

Platinapriset befinner sig fortfarande i en rekylfas uppåt (mot trenden). Priset på platina har tagit sig upp till ett starkt motstånd, markerat av två tidigare bottnar på 1530 dollar. Det är upplagt för nedgång i den fallande trendens riktning. Det ser riktigt bra ut för en kort position och jag rekommenderar köp av BEAR PLATIN X4 S. Jag tror att priset går ner mot 1450, men kanske även till 1400 eller ännu längre ner. Nivån 1400 har tidigare varit en tydlig bottennivå.

Palladium har mycket motigt segat sig upp mot 710 dollar per troy uns. Där finns som vi ser två motståndsnivåer från föregående bottnar. Marknaden reagerar då och då också på 55-dagars glidande medelvärde, som ett motstånd, om det inte bryts. Som vi ser ligger 55-dagars glidande medelvärde bara strax över dagens kursnivå. Ur teknisk synvinkel pekar det mesta: den tröga uppgången från 650 dollar, de två motståndsnivåerna vid 710 dollar och 55-dagars glidande medelvärde för fallande pris härnäst. Jag skulle nog välja att gå in i BEAR PALLAD X4 S i det här läget. Målkursen för den affären är i första hand ner mot 650 dollar och i andra hand ner mot 600 dollar.

Basmetaller

Veckan inleddes med helgstängt i London, vilket innebär begränsad likviditet på många marknader, men synnerhet basmetaller eftersom LME då håller helt stängt. Förra fredagens starka amerikanska statistik gav som vi skrev förra veckan väldigt positiva stängningar. Tisdagens handel fick emellertid inte den förväntade följdrörelsen uppåt. Metallerna låg i startgroparna för ett kortsiktigt rally. Onsdagsmorgonens nyheter om positiva exportsiffror från Kina räckte för att sätta fart. Tekniskt sett nådde priserna i stort sett sina kortsiktiga mål under torsdagen och vi fick se rekyler ner igen på fredagen. Nu står det och väger igen, och är mer oklart inför nästa vecka. Fredagkvällens utveckling (igår) då både olja och metaller steg kraftigt igen, inger visst förtroende. För basmetaller slutar veckan blandat med uppgångar för nickel och koppar på ca 1 %, medan zink och aluminium faller lika mycket.

Koppar

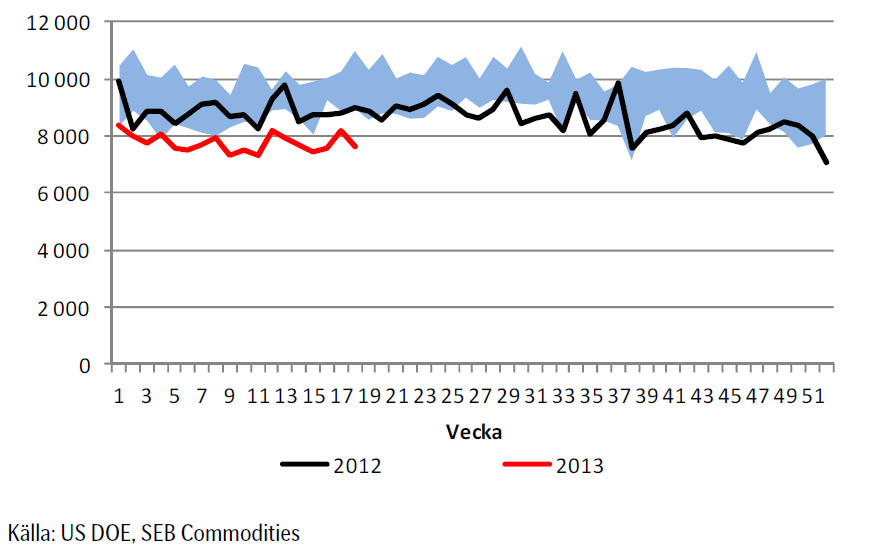

Som vi skrivit tidigare har vi haft kopparn under bevakning för att gå från neutral till köp. Tekniskt sett bedömde vi förutsättningarna som goda för en kortsiktig uppgång, vilket också materialiserades under veckan. Tveksamheten kring den fundamentala situationen kvarstår dock. Veckans handelsstatistik, som överlag mottogs positivt av de finansiella marknaderna, gav inte samma positiva besked för koppar. Kina är nettoimportörer, så statistiken över importen följs noggrant av marknaden. Aprilsiffran faller tillbaka igen till februaris nivå (se graf). Nu anses siffrorna under perioden februari-april i viss mån vara ”störda” av rapporteringen kring det kinesiska nyåret, men det är nu som det säsongsmässigt brukar vända upp igen.

Kopparimporten till Kina (1000-tals ton)

Tekniskt sett fick vi se den förväntade uppgången i veckan. Efter en test av den ”nya” stödnivån strax över $7200 igår fredag, stänger priset kring $7375. Det är för tidigt att tala om en mer långsiktig vändning, men kortsiktigt finns förtutsättningen för ytterligare återhämtning till nivåer kring $7550-7600.

Vi förväntar oss fortsatt hög volatilitet. Vår kortsiktiga bedömning talar för uppsidan och vi rekommenderar därför köp av BULL KOPPAR X2 S eller X4 S.

Aluminium

Den förväntade uppgången tog upp priset till motståndsnivån $1925, men där tog det stopp. Fredagens säljtryck bl.a. på den starkare dollarn, satte mer press på aluminium än på övriga basmetaller. Den kan finnas en förklaring. Japan är en betydande aluminiumimportör och den svaga yenen skapar ett motstånd. Under fredagen bröts den psykologiskt viktiga 100-vallen för usd/yen. Priset på aluminium föll ända ned till stödnivån $1850 (se graf) där den studsar för att stänga på $1870. Vi ser köpintresse framför allt från industriella aktörer som ”täcker in” framtida konsumtion, men också från långsiktiga investerare som bedömer nivåerna som alltför låga för ett fortsatt ökat utbud. Högkostnadsproducenterna, framför allt i Kina, förväntas minska utbudet om priset långvarigt stannar på nuvarande nivåer. Långsiktigt är nivån väldigt intressant för certifikatet ALUMINIUM S (utan hävstång).

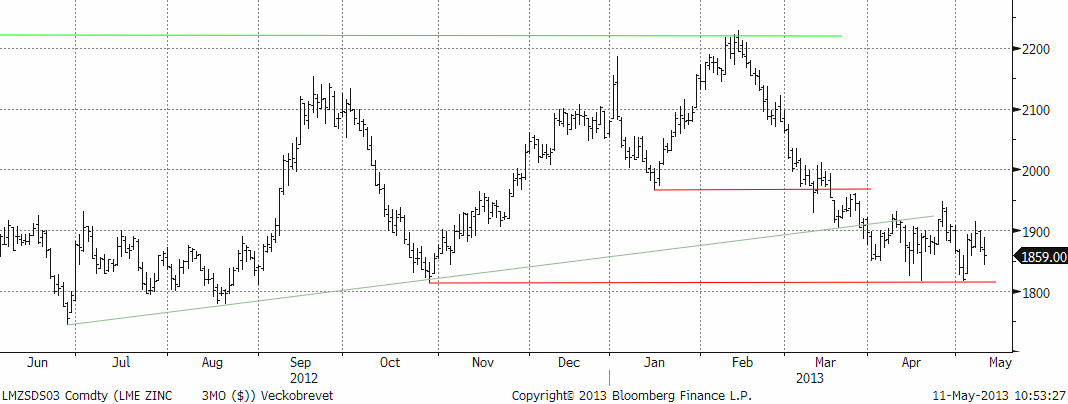

Zink

Zinken följde i stort sett övriga metaller under veckan, och får en ganska neutral stängning på veckan. Produktionsstatistik från Kina är lite oroväckande för zinkens fundamentala balans. Smältverksproduktionen ökar i Kina, delvis som en effekt av stort gruvutbud (höjda smältlöner till smältverken). Risken finns att det behövs ännu lägre priser för att påverka gruvutbudet. Risken är att det dröjer innan priset vänder upp på allvar. Vi bedömer ändå zinken som fundamentalt ”billig” ur ett kostnadsperspektiv och nuvarande nivåer är mycket intressanta på lite längre sikt (6-12 månader). I det perspektivet är ZINK S (utan hävstång) att föredra.

Nickel

Efter förra veckans snabba ”dipp” under $15000 till som lägst $14625, har nickel återhämtat sig och balanserar strax över stödnivåerna. Under veckan som gick fick vi den förväntade rekylen uppåt. Motståndet vid $15500 är tydligt (se graf).

Efterfrågeutsikterna är väldigt goda för nickel, där den rostfria- och specialstålproduktionen förväntas öka. Framför allt är det utbyggnaden av olje- och gasproduktion och specialstål till flygindustrin som går bra. Icke desto mindre ”lider” nickelmarknaden av ett överskott. Produktionstekniken av s.k. Nickel Pig Iron i Kina har utvecklats med s.k. Rotary Kiln Electric Furnaces (RKEF) teknik, vilken i genomsnitt sänker hela kostnadskurvan. Samtidigt får högkostnadsproducenterna i gruvledet problem på nuvarande nivåer. Vi har tidigare rapporterat om produktionsneddragningar i Australien, och det förväntas komma mer.

Precis som för koppar är det finansiella kollektivet väldigt ”korta”, d.v.s. det finns ett stort behov att köpa tillbaka tidigare sålda terminskontrakt, som i sig för den volatila metallen nickel, kan skapa utrymme för uppgångar. Effekten av RKEF-tekniken riskerar att flytta ner nivån där utbudsminskningarna verkligen får effekt. Trots det bedömer vi nivåerna som väldigt attraktiva på 6-12 månaders sikt. I det perspektivet är NICKEL S (utan hävstång) att föredra.

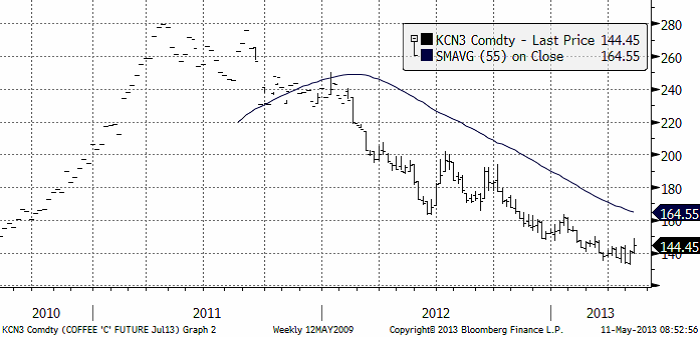

Kaffe

Kaffepriset (maj 2013) steg i veckan. Marknaden gjorde ett försök att bryta den övre delen i den trendkanal som priset fallit under i två år. Detta lyckades dock inte den här gången, men som jag har skrivit tidigare ser det ut att finnas köpare som är oroliga för att marknaden har bottnat. När det kommer tecken på styrka i marknaden, tenderar priset att sticka iväg uppåt. Än så länge har det funnits nog med säljare i de lägena för att trycka tillbaka priset, men när det inte längre gör det längre, tyder marknadens beteende på att det kan gå fort uppåt.

Nedan ser vi hur juli-terminen 2013 utvecklat sig prismässigt de tre senaste åren.

Socker

Sockerpriset (september 2013) fortsätter att ligga i fallande pristrend. Ingen skillnad från förra veckan. Socker och kaffe har följt varandra åt under lång tid, men medan kaffet visar lite tecken på trendvändning, ser man inte något alls av det i sockermarknaden. Vi fortsätter med neutral rekommendation.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Blykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål