Analys

SEB Råvarubrev 9 januari 2018

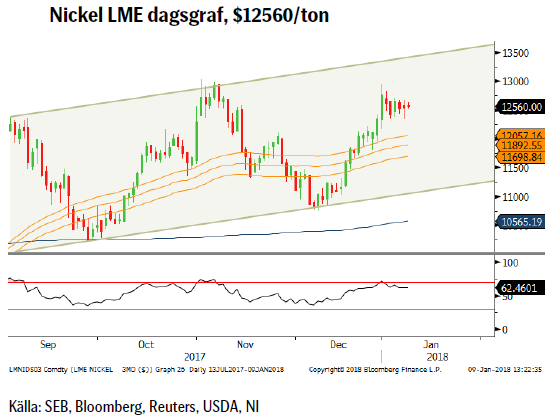

Närmar sig nickel slutet av uppgången?

Närmar sig nickel slutet av uppgången?

MARKNADEN I KORTHET

God Fortsättning på det nya året!

Så är då 2017 till ända, ett relativt ovanligt år då alla tillgångsslag levererade positiv avkastning, något vi sannolikt inte kommer att uppleva under 2018. Frågan vi alla ställer oss är naturligtvis vilka tillgångsslag som kommer att leverera och vilka som kommer att underprestera. Undertecknad ser störst risk i ränte och kreditmarknader vartefter centralbankernas stimulanser rullas tillbaka. Ska en grekisk 2-årig obligation ligga lägre i ränta än en amerikansk dito? Ska BBB bolag i eurozonen kunna låna till negativ ränta? Frågor som söker svar under året. Andra frågor att fundera på är naturligtvis kryptovalutorna (lyssna gärna till SEB makropodd som denna vecka avhandlar ämnet https://t.co/gdLBTtxR71 ). Kinas slag mot petrodollarn genom sjösättandet av ett eget oljekontrakt handlat i CNY (18/1?) blir intressant att följa liksom geopolitikens återkomst i prissättningen av oljemarknaden. Ämnen som vi lär få tillfälle att återkomma till.

Anders Söderberg, Redaktör

Råvaror: Energi och metaller hade ett bra 2017 medan jordbruksprodukter i huvudsak tappade i pris. Sedan senast så har oljepriset fortsatt att stiga, dock från ett redan överköpt läge varför risken för rekyl nog inte ska underskattas. Den spekulativa långa nettopositioneringen har nått nya höjder och lär nog fortsätta göra så tills prisutvecklingen vänder nedåt. Skeendet inom det Saudiska kungahuset och utvecklingen i Iran lär dock kortsiktigt fortsätta att kasta sin skugga över oljepriset. Riskpremien bör dock beaktas om situationen nu skulle lugna ned sig. Metallerna, både industri och ädel dito, har börjat året starkt men framför allt aluminium uppvisar vissa utmattningstecken. De kinesiska åtgärderna, neddragningar av smältverk, för renare luft har givit effekt och luften i Beijing är den bästa på fem år. Vinteråtgärderna kommer till ända senast den 15 mars så ökad aluminiumproduktion bör följa.

Valuta: Dollarutvecklingen efter Feds senaste höjning blev ju lite av köp på förväntan, sälj på fakta då dollarindex sedan dess tappat ett par procent. USD/SEK drabbades än hårdare givet även förstärkningen av kronan efter högre KPI och avklarade PPM flöden. Tendenser finns dock att 8.14-området har lockat in lite nytt köpande.

Börser: Amerikanska börser har fortsatt att gå från klarhet till klarhet, understödda av den amerikanska skatteöverenskommelsen. Europeiska dito understödjs å andra sidan av god ekonomisk statistik och t.ex. DAX ser nu, efter det misslyckade försöket under 12,810, ut att åter vara på väg mot nya toppar. OMX har det dock fortsatt lite jobbigt och släpar långt efter de andra.

Räntor: Räntorna har sedan senaste utskicket åter stigit och en amerikansk 2-åring har nästan nått 2 %. 10-åringen kämpar med att komma över 2,50 %. Inför det italienska valet i början av mars sticker nu den italienska 10-åringen iväg då utgången är ytterst oviss samtidigt som ECB drar ned på sina obligationsköp.

OBSERVATIONER I SAMMANDRAG

- Olja – många positiva faktorer finns redan i dagens pris.

- Nickel – inte mycket potential kvar, tror vi.

- Guld – dollarns fall har pressat upp priset.

- DAX – korrektionen ser ut att vara över.

- USD/SEK – tillfällig studs eller något större på gång?

- OMX30 – tar vi ut 55dagars bandet o blir positivare?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Frågan är om inte Kinas kommande (just nu 18/1 men inte officiellt bekräftat) notering av ett oljekontrakt noterat i CNY i Shanghai är en av de intressantaste händelserna i närtid. Frågan är naturligtvis hur detta kommer att lyckas och vad implikationerna blir om det gör det. En sak är redan klar, Kina försöker styra över mer av sina inköp till att betala i CNY istället för som brukligt USD. Kortsiktigt bör det inte ha några större implikationer men på längre sikt hjälper det Kina att etablera CNY som en viktigare reservvaluta. Olja/CNY gör också att sanktioner mot Iran o Ryssland blir mindre verkningsfulla (leverans mot CNY sker redan i viss omfattning).

Frågan är om inte Kinas kommande (just nu 18/1 men inte officiellt bekräftat) notering av ett oljekontrakt noterat i CNY i Shanghai är en av de intressantaste händelserna i närtid. Frågan är naturligtvis hur detta kommer att lyckas och vad implikationerna blir om det gör det. En sak är redan klar, Kina försöker styra över mer av sina inköp till att betala i CNY istället för som brukligt USD. Kortsiktigt bör det inte ha några större implikationer men på längre sikt hjälper det Kina att etablera CNY som en viktigare reservvaluta. Olja/CNY gör också att sanktioner mot Iran o Ryssland blir mindre verkningsfulla (leverans mot CNY sker redan i viss omfattning).

Konklusion: Många positiva faktorer finns nu i priset.

OBSERVATIONER

+ USA’s hot om nya sanktioner mot Iran.

+ Kinas import ökar åter.

+ Antalet borriggar har minskat med några stycken.

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ OPEC’s besked om exitstrategi, att gradvis öka produktionen.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Kurvans negativa lutning (backwardation) gör det lönsammare att ligga lång.

+ Långa spekulativa nettopositioner är rekordstora.

+ Ökad global efterfrågan.

+ Produktionen i Venezuela fortsätter att falla.

+ Tekniskt har vi nu brutit upp ur konsolideringen.

– Nettopositioneringen är väldigt stor = framtida utbud.

– Om de geopolitiska riskerna minskar.

– EIA och OPEC justerar upp am. skifferoljeproduktion för 2018.

– Antalet borrade men inte igångsatta oljebrunnar, s.k. DUC’s (Drilled but UnCompleted) bara ökar.

– Tekniskt så riskerar vi nu en negativ divergens dvs. vi har en ny topp i oljepriset men än så länge en lägre topp i RSI.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

NICKEL

Ökat utbud från Indonesien då de senaste årens investeringar i smältverk (förbud mot malmexport om företagen inte också investerar i smältverk) nu kraftigt ökar exporten. Lägg sedan till fortsatta åtgärder att minska skuldökningarna i Kina och vi ser en situation som lätt kan komma att innebära lägre nickelpriser. Priset under september/oktober fick ett lyft framför allt på den batterifokusering (elbilar) som kulminerade i och med LME veckan i slutet av oktober. Tiden är inte mogen för nickel att stiga på elbilar utan att det ligger längre fram i tiden. Intressant är också att den långa spekulativa nettopositioneringen toppade i höstas och trots uppgången från botten i december har få av dessa positioner återetablerats.

Ökat utbud från Indonesien då de senaste årens investeringar i smältverk (förbud mot malmexport om företagen inte också investerar i smältverk) nu kraftigt ökar exporten. Lägg sedan till fortsatta åtgärder att minska skuldökningarna i Kina och vi ser en situation som lätt kan komma att innebära lägre nickelpriser. Priset under september/oktober fick ett lyft framför allt på den batterifokusering (elbilar) som kulminerade i och med LME veckan i slutet av oktober. Tiden är inte mogen för nickel att stiga på elbilar utan att det ligger längre fram i tiden. Intressant är också att den långa spekulativa nettopositioneringen toppade i höstas och trots uppgången från botten i december har få av dessa positioner återetablerats.

Konklusion: Risken för överoptimism över nickelpriset är hög.

OBSERVATIONER

+ Global tillväxt är god.

+ Lång spekulativ nettopositionering.

+ Fallande dollar har pressat upp metallpriserna.

+ Optimism om elbilssektorn.

+ Kostnadsgolvet har stigit.

+ Tekniskt har vi ännu inte nått idealmålet vid 13200/300.

– Lagren är stora.

– Indonesisk export kommer att öka årligen de närmaste åren.

– Australien har flera nya projekt på gång.

– Om det klarnar runt miljölagarna på Filippinerna.

– Se upp för mars som tillsammans med maj är den sämsta månaden de senaste tio åren.

– Begränsningarna i Kina bör pressa tillväxten något nedåt.

– Kinesisk skulduppbyggnad oroande snabb/hög vilken möts av stigande räntor.

– Lägre infrastruktur och bostadsinvesteringar i Kina.

Tillgängliga certifikat:

BULL NICKEL X1, X2 & X4 S

BEAR NICKEL X1, X2 & X4 S

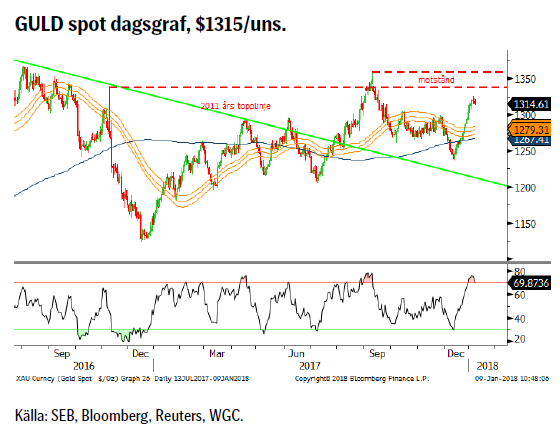

GULD

I princip så har guldet stigit i motsvarande grad som dollarn har fallit om vi tar avstamp i vårt senaste utskick. Eftersom dollarn har fallit mer än vad vi trodde så har följaktligen guldet också stiget mer än förväntat. Så skulle nu dollarn åter börja stärkas, vilket helt klart är en möjlighet givet att den är översåld, skattereformen ger en ytterligare skjuts till amerikansk ekonomi samt repatriering av företagsvinster. Givet dessa faktorer borde uppgången vara begränsad till motståndsområdet runt $1350/75. En annan och okänd faktor är vad som händer när kineserna drar igång sitt oljekontrakt prissatt i CNY (18/1?) och dessutom ska vara fullt konvertibelt till guld (AU/CNY). Indien har dessutom startat sin första börs för handel med guldoptioner.

I princip så har guldet stigit i motsvarande grad som dollarn har fallit om vi tar avstamp i vårt senaste utskick. Eftersom dollarn har fallit mer än vad vi trodde så har följaktligen guldet också stiget mer än förväntat. Så skulle nu dollarn åter börja stärkas, vilket helt klart är en möjlighet givet att den är översåld, skattereformen ger en ytterligare skjuts till amerikansk ekonomi samt repatriering av företagsvinster. Givet dessa faktorer borde uppgången vara begränsad till motståndsområdet runt $1350/75. En annan och okänd faktor är vad som händer när kineserna drar igång sitt oljekontrakt prissatt i CNY (18/1?) och dessutom ska vara fullt konvertibelt till guld (AU/CNY). Indien har dessutom startat sin första börs för handel med guldoptioner.

Konklusion: Väntar en rekyl runt hörnet?

OBSERVATIONER

+ Nedgången i Bitcoin.

+ Säsongsmässigt så är januari och februari normalt sett relativt bra månader för guldet.

+ Amerikansk skuldtaksproblematik är bara framflyttad, inte löst

+ Den spekulativa nettopositionen började åter öka i mitten av december men är ännu långt ifrån extrem (både korta och långa kontrakt har ökat men långa med 3 gånger de korta).

+ Produktionen föll med 2% under tredje kvartalet.

+ Utvecklingen av den kinesiska guld ETF marknaden.

+ Efterfrågan på mynt och tackor drevs framför allt av kineser.

+ Ökad geopolitisk risk i Mellanöstern

+ Shariastandarden för guld är långsiktigt positivt.

+ Tekniskt så har vi positivt brutit tillbaka upp över båda medelvärdena.

– Tendens till en dollar korrektion/vändning.

– Klubbandet av den amerikanska skattererformen.

– Dåligt gensvar på spänningarna Saudiarabien/Iran.

– Venezuelas konkurs kan tvinga fram försäljningar (om de nu har något guld kvar?).

– Realräntorna är i stigande.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett nu överköpt.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

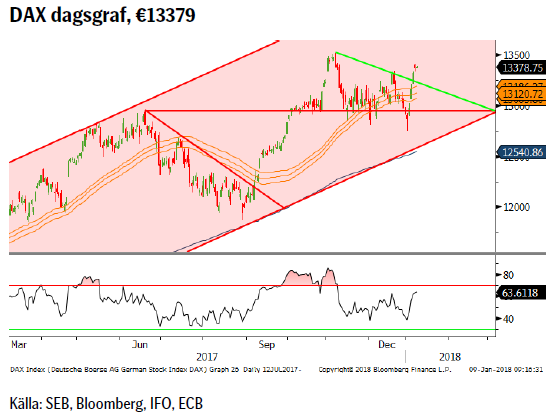

DAX

Efter två månader av fallande industriproduktion kom så idag på morgonen positiv statistik för november. Dessutom har alla EU-länder tillväxt något som inte skett synkront sedan finanskrisens början. En varningsstrejk från IG Metall genomfördes på måndagen inför de nu stundande löneförhandlingarna. Helt klart är att fackets position bör vara rätt god med innevarande tillväxt och mycket låga arbetslöshet. Högre än förväntade avtal skulle rent av kunna vara av godo då en något försämrad tysk konkurrenskraft skulle förbättra situationen för periferin inom EU samt möjligen kunna något minska det gigantiska tyska handelsöverskottet.

Efter två månader av fallande industriproduktion kom så idag på morgonen positiv statistik för november. Dessutom har alla EU-länder tillväxt något som inte skett synkront sedan finanskrisens början. En varningsstrejk från IG Metall genomfördes på måndagen inför de nu stundande löneförhandlingarna. Helt klart är att fackets position bör vara rätt god med innevarande tillväxt och mycket låga arbetslöshet. Högre än förväntade avtal skulle rent av kunna vara av godo då en något försämrad tysk konkurrenskraft skulle förbättra situationen för periferin inom EU samt möjligen kunna något minska det gigantiska tyska handelsöverskottet.

Konklusion: Troligtvis ännu en avslutad nedåtkorrektion.

OBSERVATIONER

+ Stark industriproduktion steg i november (+3,4 % m/m) efter att ha fallit de två föregående månaderna.

+ Nu tillväxt i alla euro-länder.

+ Lugnare på Nordkoreafronten.

+ IFO reviderade upp tysk tillväxt för 2017.

+ Stark PMI statistik för euroområdet.

+ Tysk arbetslöshet oförändrat väldigt låg (3.6%) i oktober.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

+ Tillbaka över 55dagars bandet.

+ Den korta vågräkningen talar nu för en avslutad korrektion dvs. nya toppar i görningen.

– IG Metall hotar med storstrejk.

– Tyska långa räntor är upp 50 % sedan mitten av december.

– Brittisk bilförsäljning har fallit kraftigt (en av de största exportmarknaderna för tysk bilindustri).

– Tysk regeringsbildning fortsätter att krångla. Vad blir priset för att SDP att åter gå in i en storkoalition?

– Dieselgate (vi har inte sett slutet på detta än).

– Den starka euron utgör en motvind för hela eurozonen.

– Halvnegativ månadssignal för november.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

PPM-flödena klingade som vanligt snabbt av och Feds räntehöjning blev ett exempel på köp på förväntan, sälj på leverans. Så trots en ökad korträntedifferens och allt oroligare bostadsmarknad så har USD/SEK fallit, och fallit mer än många andra dollarpar. Gällande EUR/USD så har marknaden ju redan till stor del prisat in att ECB dels nu halverat sina obligationsköp och att förväntan om en första höjning tidigarelagts. Detta gör att en eventuell fortsatt dollarförsvagning har en något mindre sannolikhet och om den skulle fortsätta, bör den göra så i en beskedligare takt.

PPM-flödena klingade som vanligt snabbt av och Feds räntehöjning blev ett exempel på köp på förväntan, sälj på leverans. Så trots en ökad korträntedifferens och allt oroligare bostadsmarknad så har USD/SEK fallit, och fallit mer än många andra dollarpar. Gällande EUR/USD så har marknaden ju redan till stor del prisat in att ECB dels nu halverat sina obligationsköp och att förväntan om en första höjning tidigarelagts. Detta gör att en eventuell fortsatt dollarförsvagning har en något mindre sannolikhet och om den skulle fortsätta, bör den göra så i en beskedligare takt.

Konklusion: Fast mark under fötterna eller bara en tillfällig studs?

OBSERVATIONER

+ Godkänd amerikansk skattereform

+ Allt fler signaler om fallande lägenhetspriser oroar utländska investerare.

+ Regeringsbildningen i Tyskland tar sin tid.

+ FED har börjat minska sin balansräkning.

+ Korträntedifferensen har fortsatt att öka.

+ Det handelsvägda kronindexet, KIX, har ett kronnegativt mönster.

+ Tekniskt är det smått positivt att den tidigare nacklinjen attraherade köpare och ett brott ovanför 8,3565 ses som betydligt mer positivt.

– Högre än förväntad svensk inflation (KPIF).

– Det amerikanska skuldtaket är bara framflyttat så problemet är inte ur världen.

– ECB & Riksbanken är fortsatt duvaktiga.

– Synkroniserad global tillväxt är bra för små exportländer.

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi inte tror sker förrän ECB visar vägen.

– Tekniskt så ligger vi nu under 55dagars bandet.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

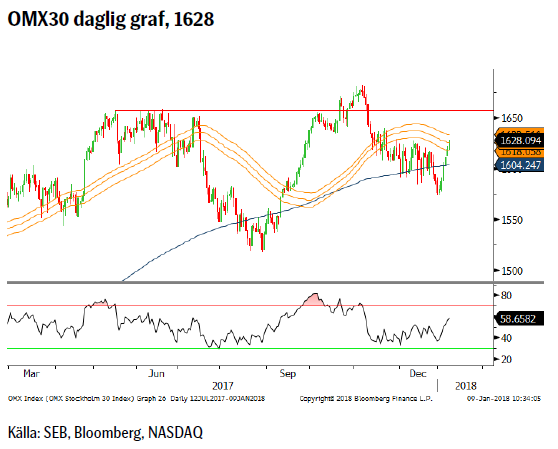

OMXS30

Vi ligger i princip på samma pris som när vi skrev vår senaste kommentar i mitten av december. Sedan dess har marknaden hyfsat väl följt vårt scenario om att handla mellan 233d mv och 55d mv bandet. Vad som nu återstår att se är hur vi handskas med de allt positivare tongångarna internationellt dvs. kan OMX hålla sig kvar under 55d mv bandet eller ska även vi ta ett steg mot en positivare bild? I bakgrunde ligger även den negativa månadsvändningssignalen från november vilken blir obsolet först när den tidigare toppen nås.

Vi ligger i princip på samma pris som när vi skrev vår senaste kommentar i mitten av december. Sedan dess har marknaden hyfsat väl följt vårt scenario om att handla mellan 233d mv och 55d mv bandet. Vad som nu återstår att se är hur vi handskas med de allt positivare tongångarna internationellt dvs. kan OMX hålla sig kvar under 55d mv bandet eller ska även vi ta ett steg mot en positivare bild? I bakgrunde ligger även den negativa månadsvändningssignalen från november vilken blir obsolet först när den tidigare toppen nås.

Konklusion: Säljare i 55dagars bandet?

OBSERVATIONER

+ Säsongsmässigt är jan och framför allt feb historiskt (upp 8/10 år) starka månader.

+ Det generella börsklimatet är fortsatt positivt.

+ Mjuk Riksbank väntar med första höjningen trots högre KPIF.

+ Dollarn bör åtminstone rekylera högre.

+ Svensk ek statistik fortsätter att vara relativt positiv och EU dito allt starkare.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Ett flertal misslyckade försök under 233d mv.

– PMI vände åter ned.

– Bostadsbyggnadsbolag allt svagare.

– 55dagars bandet har brutits.

– 55d bandet bör nu utgöra tak för uppgångar.

– En negativ månadsvändningssignal i november.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

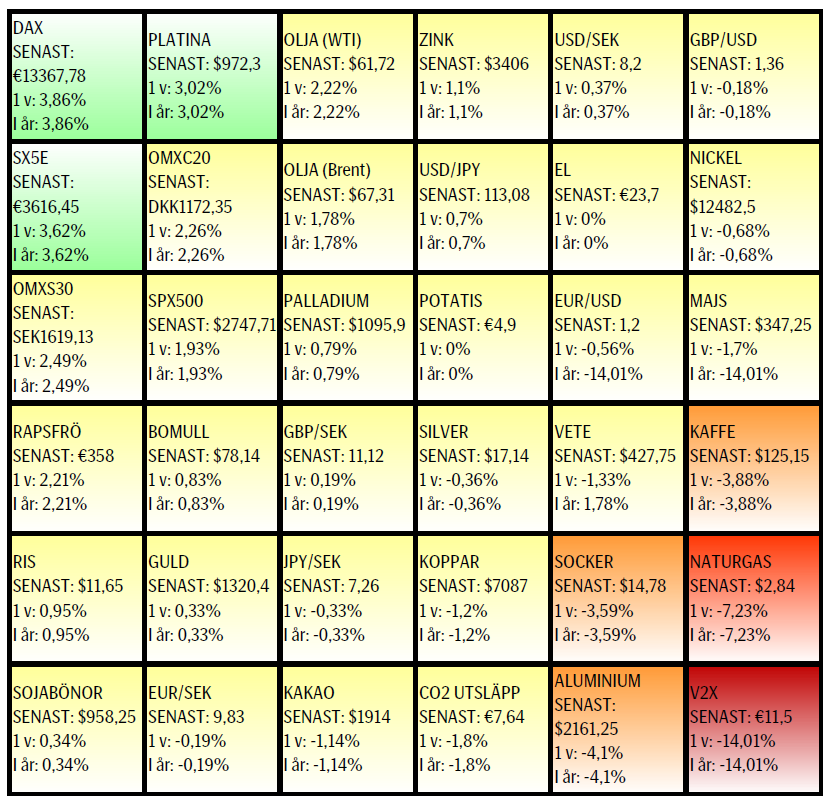

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål