Analys

SEB Råvarubrev 26 september 2017

Orkar oljepriset högre?

Orkar oljepriset högre?

MARKNADEN I KORTHET

Resultatet av det tyska förbundsdagsvalet har skapat en försvagad Merkel och därigenom också ett försvagat mandat för flera (och mera) gemensamma EU-lösningar, framför allt inom den ekonomiska integration som Frankrike fört fram (bl.a. en gemensam EU finansminister). Risken finns också att detta kan få negativa implikationer i form av ökade ”spreadar” för i huvudsak de sydeuropeiska länderna. IFO, den tyska indikatorn för företagens syn på konjunkturen blev några tiondelar svagare än förväntat (och föregående) men ligger fortfarande på historiskt höga nivåer.. S & P sänkte förra veckan Kinas kreditbetyg till A+ (AA-) pga. den fortsatt starka kreditexpansionen (Moody’s gjorde samma sak i maj). Den kinesiska valutan fortsatte också att för andra veckan på raken falla. Åtta kinesiska städer har nu vidtagit ytterligare åtgärder för att kyla av den redan avsvalnande kinesisiska fastighetsmarknaden, något som tog marknaden med viss överraskning. Fokus är nu på vilka ev, ytterligare signaler som kan tänkas komma vid partikongressen (vart femte år) som startar den 18:e oktober. Federal Reserve’s beslut att börja beta ned sin stora balansräkning kan komma att öka riskerna i aktie och obligationsmarknaderna, framför allt på lite sikt.

Anders Söderberg, Redaktör

Råvaror: Antalet amerikanska borriggar fortsätter att falla (förra veckan med ytterligare fem). Helt uppenbart är att priser under $49/fat (Am. Nymexolja), som vi såg i somras, var lågt nog för att kyla ned aktiviteten. Oljepriset har dock på sistone uppvisat styrka, både tekniskt och fundamentalt. OPEC säger att man nu är ungefär halvvägs med att få ned det globala överskottet (lager) samt att framför allt Saudiarabien och Ryssland diskuterar ytterligare förlängning av innevarande produktionsbegränsningar. Den kurdiska folkomröstningen avseende självständighet från Irak har fått Turkiet att varna om en eventuell stängning av pipelines från Kurdistan. Den korrigering i basmetaller som vi tidigare flaggat för har till viss del materialiserats och priserna har under de senaste veckorna i huvudsak rört sig söderut. Vi ser mer nedåtrisk nu när dollarkorrektionen också ser ut att ha fått lite mer fast mark under fötterna. Stigande kolpriser har givit högre elpriser vilket satt fart på utsläppsrätterna.

Valuta: Dollarn har nu påbörjat det försök till korrektion som vi letat efter ett tag. Bakslaget för Merkel i det tyska valet (det kommer att ta lång tid att få ihop en ny regering) och en framtida svagare regering har också på marginalen hjälpt till att pressa euron. NOK/SEK har nu med hjälp av det stigande oljepriset brutit upp från sin bottenformation.

Börser: MSCI Världsindex har efter korrektionen i somras segat sig upp till nya rekordnivåer, i huvudsak drivet av positiv amerikansk utveckling. MSCI Tillväxtmarknader har också stigit men den begynnande dollarkorrektionen bör komma att pressa dessa länder (utom möjligen Ryssland som ser fortsatt positivt ut pga. oljan). OMXS30 har stigit lite mer än förväntat men risken för en ny nedgång är ännu inte över.

Räntor: Långa räntor har åter börjat stiga och vi förväntar oss mer uppgång under hösten.

OBSERVATIONER I SAMMANDRAG

- Olja – Det börjar bli dags för oljerallyt att ta en paus.

- CO2 – risk för fortsatt stigande pris.

- Guld – Nordkoreadriven studs.

- DAX – borde vara nära någon form av nedåtreaktion.

- USD/SEK – nästa försök att korrigera högre.

- OMX30 – högre än förväntat men viss nedåtrisk består ändå.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Då gårdagens uppgång ser ut att bero på Turkiets hot, att som straff för kurdernas folkomröstning om självständighet från Irak, att stänga pipelines från Kurdistan så är priset just nu väldigt beroende av geopolitiska händelser snarare än den vanliga utbud/efterfrågan/lager ekvationen. Situationen är alltså mer osäker än vanligtvis. Dessutom finns ju risken att President Trump säger upp kärnavtalet med Iran vilket skulle leda till nya sanktioner och sannolikt lägre iransk export. Lugnar sig den geopolitiska situationen bör vi kunna se en reaktion mot något lägre priser.

Då gårdagens uppgång ser ut att bero på Turkiets hot, att som straff för kurdernas folkomröstning om självständighet från Irak, att stänga pipelines från Kurdistan så är priset just nu väldigt beroende av geopolitiska händelser snarare än den vanliga utbud/efterfrågan/lager ekvationen. Situationen är alltså mer osäker än vanligtvis. Dessutom finns ju risken att President Trump säger upp kärnavtalet med Iran vilket skulle leda till nya sanktioner och sannolikt lägre iransk export. Lugnar sig den geopolitiska situationen bör vi kunna se en reaktion mot något lägre priser.

Konklusion: Dags för oljerallyt att ta en paus?

OBSERVATIONER

+ Turkiet hotar stänga Kurdistans pipelines.

+ Säger USA upp kärnavtalet med Iran?

+ Långa spekulativa nettopositioner ökar

+ Ökningstakten av amerikansk prod. Lägre.

+ Antalet borriggar i USA har fortsatt att falla.

+ Saudierna höjer sitt pris för oktoberleverans

+ Ryssland o Saudi fortsätter diskutera en förlängning av produktionsbegränsningarna bortom 31/3 2018.

+ Både IEA och OPEC har nu uppgraderat prognoserna för efterfrågan på olja.

+ Situationen i Venezuela är fortsatt mycket skakig.

+ Teknisk styrka efter brottet av trendlinjen i början av sept.

+ Det generiska kontraktet har gjort ett gyllene kors.

– Den långa spekulativa nettopositioneringen är nu stor.

– Rosneft sa i en intervju i måndags att de såg ett pris mellan $40 – 43 för 2018.

– Produktionsbegränsningarna efterlevs sämre än tidigare i år.

– STEO reviderar upp US prod. 2018/19.

– Hur OPEC’s exitstrategi ska se ut.

– Tekniskt är nu marknaden överköpt och med ett tungt motstånd vid $60.08 (årshögsta för nov-kontraktet).

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

UTSLÄPPSRÄTTER CO2

De allt högre energipriserna i Europa gör nu att man kan tänka sig att energibolag med fossilproduktion låser in framtida vinster genom att sälja elen på termin samtidigt som de köper kol/naturgas och utsläppsrätter för motsvarande produktion. De stora vinnarna är naturligtvis de förnyelsebara energiproducenterna som inte behöver några utsläppsrätter till sin produktion. Under hösten ska också EU-kommissionens och parlamentets förslag till reduktion av antalet (som under en längre tid överskridit behovet) utsläppsrätter behandlas. Med fortsatt vissa frågetecken kring franska kärnkraftverk (i år igen) så måste nog risken för en tajtare CO2 marknad anses relativt hög.

De allt högre energipriserna i Europa gör nu att man kan tänka sig att energibolag med fossilproduktion låser in framtida vinster genom att sälja elen på termin samtidigt som de köper kol/naturgas och utsläppsrätter för motsvarande produktion. De stora vinnarna är naturligtvis de förnyelsebara energiproducenterna som inte behöver några utsläppsrätter till sin produktion. Under hösten ska också EU-kommissionens och parlamentets förslag till reduktion av antalet (som under en längre tid överskridit behovet) utsläppsrätter behandlas. Med fortsatt vissa frågetecken kring franska kärnkraftverk (i år igen) så måste nog risken för en tajtare CO2 marknad anses relativt hög.

Konklusion: Risk för fortsatt stigande pris.

OBSERVATIONER

+ Kolpriserna har fortsatt att stiga.

+ Elpriserna i Europa har gått starkt sedan i våras (energigenerering står för cirka 2/3 av CO2 utsläppen inom EU’s utsläppssystem).

+ Vi närmar oss nu uppvärmningssäsongen i Europa.

+ Det högre elpriset gör också att naturgasverk blir lönsammare och därför körs mer.

+ Även denna höst viss oro över den franska kärnkraften.

+ Kinesiskt kolunderskott pga. det senaste årets stängningar av 100-tals små, smutsiga och ofta olönsamma kolgruvor.

+ EU diskuterar i höst huruvida man ska ”stämpla ut” oanvända utsläppsrätter för att snabbare få effekt i systemet. T.ex. så har den svenska regeringen avsatt medel för inköp av utsläppsrätter som sedan ska makuleras.

+ När steg 4 (2021 – 2030) i EU’s utsläppshandelssystem införs, kommer fler sektorer att omfattas samt att antalet utsläppsrätter minskas med 2.2 % årligen jämfört med dagens 1.74 %.

+ Tekniskt sett pekar den senaste korrektionens mönster på att trenden är fortsatt i stigande.

– Just nu varmare än normalt i stora delar av Europa.

– Det finns ett överskott av utsläppsrätter.

– Tekniskt sett är den kraftiga prisspiken i mitten av september en varningssignal om en överköpt marknad.

Tillgängliga certifikat:

BULL CO2 X1 & X4 S

BEAR CO2 X1 & X4 S

GULD

Med ett något hökaktigare Federal Reserve och en begynnande dollarkorrektion har guldet haft det lite motigt under september. Egentligen är det bara det eskalerande ordkriget mellan USA och Nordkorea som fått guldet att studsa upp från stödet vid 55d mv bandet. Skulle tonläget skruvas ned ett snäpp så skulle vi inte bli överaskade att se guldet falla ned igenom bandet med siktet eventuellt inställt på ett nytt test av den fallande trendlinjen från 2011.

Med ett något hökaktigare Federal Reserve och en begynnande dollarkorrektion har guldet haft det lite motigt under september. Egentligen är det bara det eskalerande ordkriget mellan USA och Nordkorea som fått guldet att studsa upp från stödet vid 55d mv bandet. Skulle tonläget skruvas ned ett snäpp så skulle vi inte bli överaskade att se guldet falla ned igenom bandet med siktet eventuellt inställt på ett nytt test av den fallande trendlinjen från 2011.

Konklusion: Troligtvis är studsen från $1288 bara temporär.

OBSERVATIONER

+ Nordkorea.

+ Asiatisk fysisk import fortsatt stark.

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

+ Tekniskt så är det positivt att vi fann stöd vid 55d mv bandet.

– Dollarn har börjat korrigera.

– Räntorna är åter på väg upp.

– Realräntorna är i stigande.

– USA’s skuldtaksproblematik framflyttad 3m.

– Den spekulativa positioneringen är stor men minskade under förra rapportperioden.

– Om dollarn skulle stiga kraftigt.

– Misslyckandet att hålla kvar brottet över $1338.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Utvecklingen till dags dato har varit i linje med det man kunde förvänta sig sedan vi bröt tillbaka över 55d mv bandet (233d mv bröts ju aldrig) och upp ur den korta fallande kanalen. Dock har uppgången nu tappat moment och vi skulle inte bli förvånade om 12677 visar sig vara ett motstånd tillräckligt starkt för att utlösa åtminstone en mindre försäljning, t.ex. ett återtest av 55d mv bandet

Utvecklingen till dags dato har varit i linje med det man kunde förvänta sig sedan vi bröt tillbaka över 55d mv bandet (233d mv bröts ju aldrig) och upp ur den korta fallande kanalen. Dock har uppgången nu tappat moment och vi skulle inte bli förvånade om 12677 visar sig vara ett motstånd tillräckligt starkt för att utlösa åtminstone en mindre försäljning, t.ex. ett återtest av 55d mv bandet

Konklusion: 12677 bör vara nog för ögonblicket.

OBSERVATIONER

+ Euron har börjat försvagas (dock för tidigt att säga permanent eller tillfälligt).

+ Tysk arbetslöshet är rekordlåg.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna i Spanien och Italien under juni har inte lett till några svallvågor snarare tvärtom.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

+ Reaktionen från 233d mv samt brottet tillbaka över 55d mv bandet.

– Ökad politisk osäkerhet i Tyskland efter valet.

– Nordkorea.

– IFO föll senast mer än förväntat (ligger dock kvar på hög nivå).

– ZEW föll jämförbart med föregående period.

– Tysk BNP (kv.2) kom in något svagare än förväntat.

– Dieselgate (vi har inte sett slutet på detta än).

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starka euron utgör en motvind för hela eurozonen.

– Tekniskt så har månadsgrafen i juni signalerat för nedgång.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Äntligen, är det lätt att utbrista, verkar korrektionen nu vara på gång. Efter att huvudstödet hållit för ett antal attacker så har nu priset börjat arbeta sig högre. Fed var lite hökaktigare vid sitt senaste möte och nu i oktober börjar man också med att banta sin balansräkning vilket på sikt minskar dollar i systemet. Lägg också till att hösten, framför allt november, brukar vara en stark dollarmånad så borde vi kunna få se ytterligare uppgång. EUR/USD verkar också ha nått vägs ände och det tyska valet skyndar nu på vinsthemtagningar från långa EUR spekulanter. Ett brott över 55d mv bandet skulle ytterligare skynda på stängningar av korta positioner.

Äntligen, är det lätt att utbrista, verkar korrektionen nu vara på gång. Efter att huvudstödet hållit för ett antal attacker så har nu priset börjat arbeta sig högre. Fed var lite hökaktigare vid sitt senaste möte och nu i oktober börjar man också med att banta sin balansräkning vilket på sikt minskar dollar i systemet. Lägg också till att hösten, framför allt november, brukar vara en stark dollarmånad så borde vi kunna få se ytterligare uppgång. EUR/USD verkar också ha nått vägs ände och det tyska valet skyndar nu på vinsthemtagningar från långa EUR spekulanter. Ett brott över 55d mv bandet skulle ytterligare skynda på stängningar av korta positioner.

Konklusion: Ytterligare ett försök att korrigera högre.

OBSERVATIONER

+ Svårt att bilda en stark regering i Tyskland.

+ Hökaktigare FED, höjning trolig i december.

+ FED börjar minska balansräkningen i oktober.

+ Skuldtaket i USA har flyttats fram.

+ Kronindex, KIX, har vänt upp från en viktig teknisk nivå.

+ Korträntedifferensen har fortsatt att öka.

+ Svensk handelsbalans för varor faller trendmässigt och nu senast hamnade vi i negativt territorium.

+ Riksbanken är fortsatt mycket expansiv.

+ Hösten är säsongsmässigt en bättre dollarperiod med framför allt november som en stark månad för USD/SEK.

+ Tekniskt är marknaden översåld, divergerar och har studsat från det viktiga stödet.

– Den spekulativa lång nettopositioneringen i euro föll med nästan 1/3 förra veckan.

– Sämre svenskt inköpschefsindex.

– ECB är fortsatt ”mjuk” över den starka euron.

– Sve ekonomi är stark (ek.överraskningsindex högsta på 11 år).

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi är lite skeptiska till givet den senaste SEK-förstärkningen.

– Tekniskt sett fortfarande i en fallande trend.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

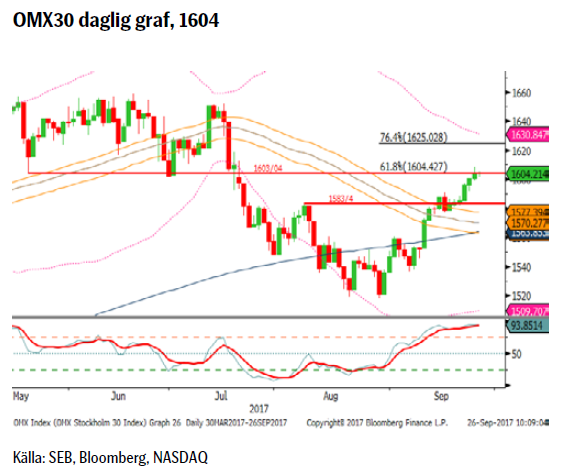

OMXS30

Uppgången till 1583/84 följde planen till punkt och pricka dock har marknaden därefter fortsatt högre, något vi initialt inte räknade med. Vi har nu nått vårt andra möjliga korrektionsmål (om detta är en korrektion och inte en fortsättning av uppåttrenden), 1603/04. I detta område finner vi det gamla viktiga stödet som nu agerar motstånd samt 61,8 % korrektion av nedgången juni – aug. Så detta område är helt klart att bevaka. En stängning under 1564 dvs. under 55d bandet och 233d mv skulle vi tolka som rejält negativt (kom ihåg att vi redan haft ett dödskors, 50/200d mv brott).

Uppgången till 1583/84 följde planen till punkt och pricka dock har marknaden därefter fortsatt högre, något vi initialt inte räknade med. Vi har nu nått vårt andra möjliga korrektionsmål (om detta är en korrektion och inte en fortsättning av uppåttrenden), 1603/04. I detta område finner vi det gamla viktiga stödet som nu agerar motstånd samt 61,8 % korrektion av nedgången juni – aug. Så detta område är helt klart att bevaka. En stängning under 1564 dvs. under 55d bandet och 233d mv skulle vi tolka som rejält negativt (kom ihåg att vi redan haft ett dödskors, 50/200d mv brott).

Konklusion: Ska det vända ned så bör det vara häromkring.

OBSERVATIONER

+ Den starka kronan gör att räntehöjningar dröjer tills ECB agerar

+ Dollarkorrektion på gång (KIX index har vänt upp = svagare SEK).

+ Ekonomisk statistik fortsätter att vara positiv.

+ Det långsiktiga vågmönstret är positivt.

+ Tillbaka över det positivt lutande 233d mv.

+ Tillbaka över 55d mv bandet.

– Nordkorea.

– Den starka kronan.

– Bostadsbyggnadsbolag allt svagare.

– Månadsvändningssignal per sista juni.

– En ”överdrivet” lång uppgångssekvens (11 månader i sträck) bröts i och med nedgången in juni.

– Dag och månadsgrafen är överköpta.

– Fem vågor ned från toppen är illavarslande.

– Dödskors 50/200d mv.

– Tungt motstånd vid 1603/04.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

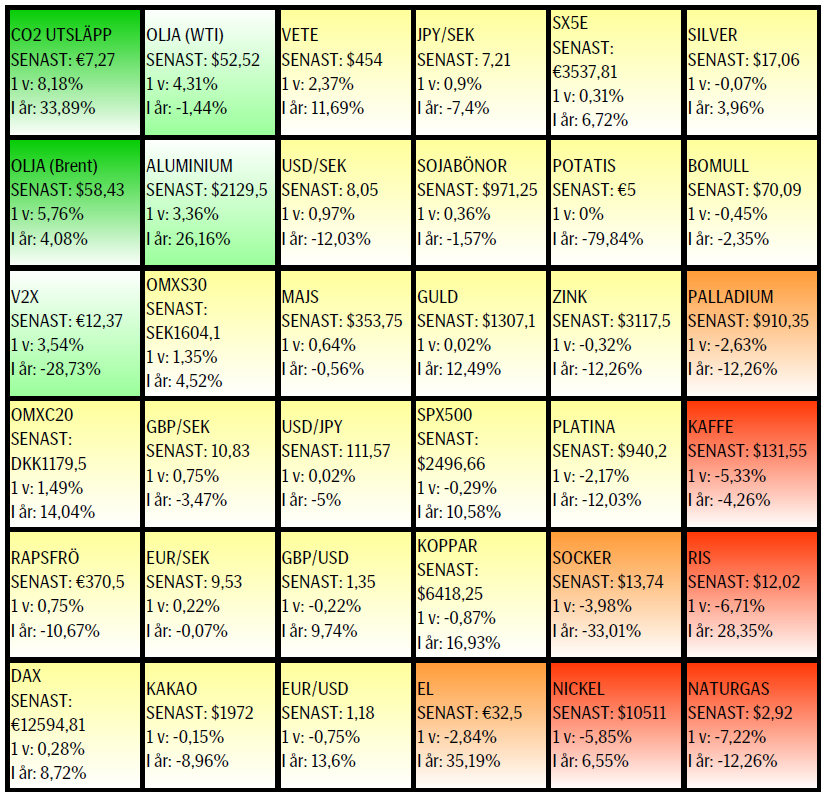

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

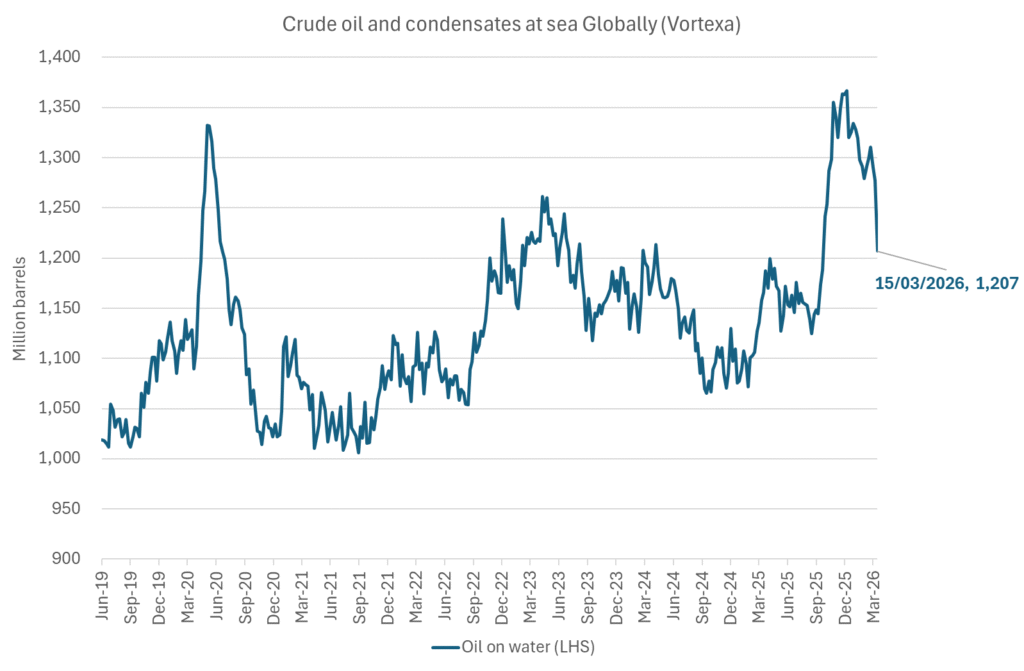

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

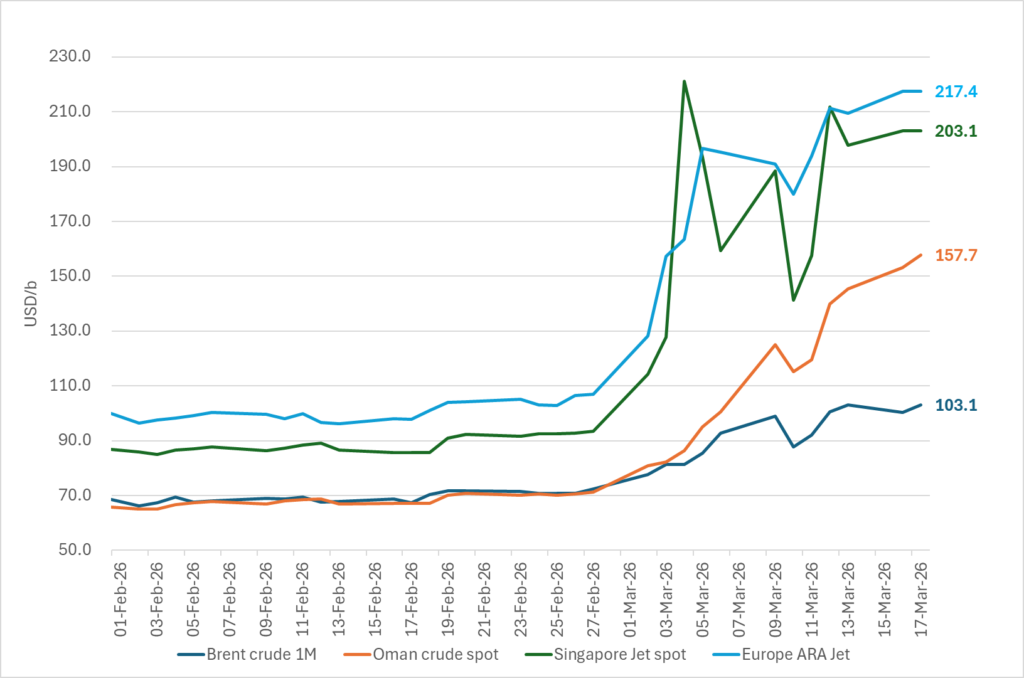

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

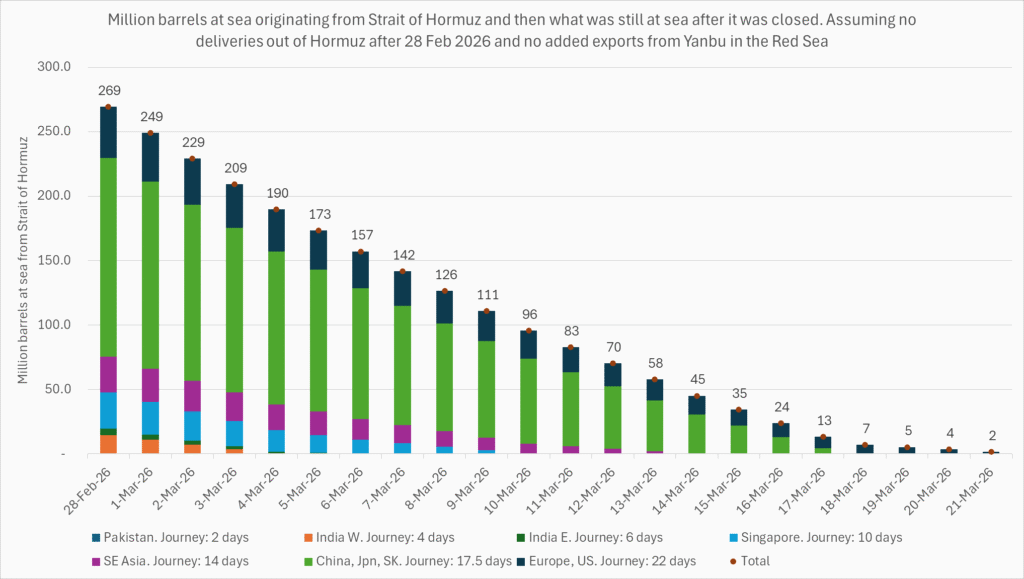

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist