Analys

SEB Råvarubrev 26 april 2016

Metallrally i slutfas?

Metallrally i slutfas?

MARKNADEN I KORTHET

Riskaptiten har varit fortsatt i stigande och t.ex. St. Louis FED’s finansiella stressindex föll förra veckan tillbaka till sin lägsta nivå sedan december förra året. Riksbanken lämnade styrräntan oförändrad men utökade köpen av obligationer, effekten på kronan har dock varit försumbar. Långa räntor har fortsatt stiga på båda sidor om Atlanten men mest i Europa.

Råvaror: Oljan har fortsatt att handla relativt volatilt med ena dagen upp och nästa ned. Vår vy är dock att vi nu är nära åtminstone en temporär topp. Huvudrollen på råvaruscenen har dock fortsatt att spelas av silvret som nu också brutit en flerårig nedåttrend mot guldet. Rallyt i de flesta jordbruksprodukter (förutom sojabönor) ersattes i slutet av förra veckan av en dramatisk korrektion (vi tror dock att priserna snart är på väg upp igen). Basmetallerna och då framför allt koppar ser ut att vara nära sin korrektionstopp. Spekulation har varit en primär drivkraft vilket nu kinesiska myndigheter försöker slå ned på. Inför den kommande långhelgen i Kina riskerar vi att få se en del vinsthemtagningar.

Valuta: Dollarn återhämtade sig något under förra veckan men det uppkommande FED mötet på onsdag lär ju bli avgörande för utvecklingen under resten av veckan. Det brittiska pundet har återhämtat sig. NOK/SEK är fortsatt en möjlig bubblare men bara så om vi bryter under 0,9725.

Börser: I huvudsak en fortsatt positiv miljö dock med en viss tvekan avseende den amerikanska marknaden. Nikke225 har passerat den viktiga 17,292 punkten. MSCI tillväxtmarknadsindex visar tecken på att innevarande uppgångsfas sannolikt är klar.

Räntor: Långa räntor har fortsatt att stiga och då framför allt i Tyskland (en fyrdubbling (7 – 28 punkter) på bara två veckor).

OBSERVATIONER I SAMMANDRAG

- Brentoljan är fortsatt volatil (och nära sitt kortsiktiga tak).

- Elpriset (Kv3 2016) har fortsatt att handla med en positiv underton.

- Guldets prisutveckling i slutet av förra veckan stärker oss i vår korrektionsvy.

- Silver har antagligen gått händelserna lite i förväg.

- Guld/silver relationen har lämnat en stark signal för övervikt i silver.

- Koppar bör vara i slutfasen av sin korrektiva (?) uppgång.

- Dollarutvecklingen har varit positiv men allt hänger nu på FED mötet i morgon onsdag.

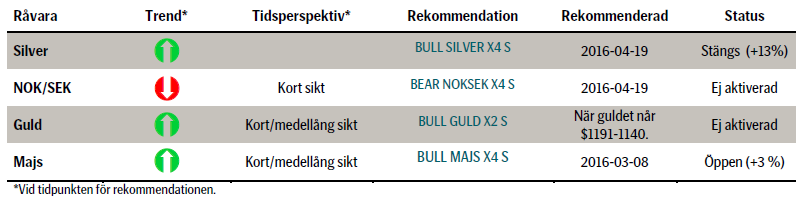

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

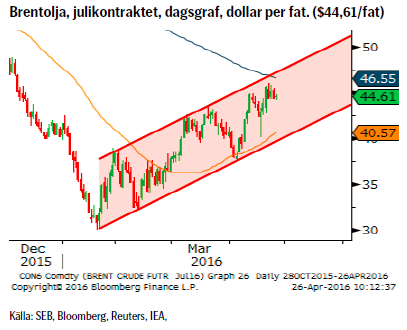

OLJA BRENT

Vare sig det misslyckade mötet i Doha eller strejken i Kuwait visade sig ha några bestående implikationer för oljepriset. Den underliggande styrkan består fortfarande och de senaste dagarnas utveckling (upp och därefter sidledes) indikerar att vi ännu inte nått vägs ände avseende prisuppgången. Givet positioneringens storlek och närheten till kanaltaket gör att vi är fortsatt avvaktande till nya köp.

Vare sig det misslyckade mötet i Doha eller strejken i Kuwait visade sig ha några bestående implikationer för oljepriset. Den underliggande styrkan består fortfarande och de senaste dagarnas utveckling (upp och därefter sidledes) indikerar att vi ännu inte nått vägs ände avseende prisuppgången. Givet positioneringens storlek och närheten till kanaltaket gör att vi är fortsatt avvaktande till nya köp.

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- Strejken i Kuwait blev ytterst kortvarig.

- Irans oljeproduktion ökar mycket snabbare än någon hade förväntat sig.

- Antalet riggar föll förra veckan med ytterligare åtta stycken (till 343 stycken).

- Den amerikanska produktionen fortsätter att falla och bör fortsätta att göra så (EIA prognostiserar att nedgången i maj bör hamna runt 114t fat per dag).

- Allt fler prognoser pekar mot en bättre balans under andra halvåret (fallande amerikansk produktion, ökad arabisk konsumtion (luftkonditioneringen under sommaren kräver 300-500,000 fat mer per dag beroende på när Ramadan infaller)).

- Den långa nettopositioneringen i Brent är mycket stor (408k kontrakt).

- SEB har lyft prisprognosen för kvartal två och tre med $5/fat till respektive $45 och $50/fat.

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- $45,96 (förra veckans topp) och $46,63 (kanaltaket och 200d mv) är veckans viktigaste motstånd. $40,05 – 39,67 (föregående rekylbotten, 50d mv & kanalbotten) veckans viktigaste stödområde.

REKOMMENDATION

- Ingen rekommendation.

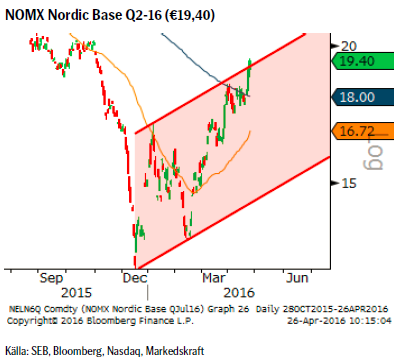

EL

Elpriset fortsatte klättra förra veckan understött av stigande olje, kol, CO2 och fraktpriser. Dessutom har ju den senaste veckan utmärkts av en något kallare än prognostiserad temperatur. Prisuppgången har tagit förnyad fart efter att marknaden nu passerat både 200dagars medelvärdet och den övre delen av den stigande kanalen. Nästa potentiella mål ligger vid €20,66. Ett fall tillbaka in i kanalen skulle vara en negativ signal indikerandes att toppen troligtvis passerats för denna gång.

Elpriset fortsatte klättra förra veckan understött av stigande olje, kol, CO2 och fraktpriser. Dessutom har ju den senaste veckan utmärkts av en något kallare än prognostiserad temperatur. Prisuppgången har tagit förnyad fart efter att marknaden nu passerat både 200dagars medelvärdet och den övre delen av den stigande kanalen. Nästa potentiella mål ligger vid €20,66. Ett fall tillbaka in i kanalen skulle vara en negativ signal indikerandes att toppen troligtvis passerats för denna gång.

OBSERVATIONER

- Befinner sig fortfarande i den övre delen av det utmålade målområdet €17,85 – 19,10.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 36,1%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden (inflödet ökar nu snabbt).

- Hydrobalansen närmar sig balans efter att ha legat på minussidan ett bra tag.

- Nederbörden kommande tiodagarsperiod ser ut att hamna betydligt över vad som är normalt för året.

- Det kalla vädret fortsätter men under den senare delen av prognosen något mindre så, dock fortsatt under medel.

- CO2 utsläppsrätterna har efter en paus fortsatt att stiga.

- Kanaltaket och 200-dagars medelvärde är två viktiga motstånd som nu passerats.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20,66.

REKOMMENDATION

- Ingen rekommendation.

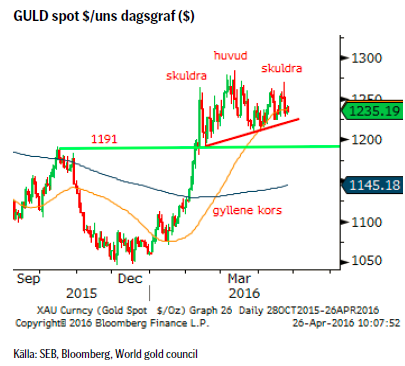

GULD

Frågan är om vi nu äntligen får se köparna kapitulera. Förra veckans rally kom snabbt av sig och förbyttes i en nedgång. Med en andra och lägre topp troligen på plats så bör snart några av de som under senare tid fortsatt att bygga upp långa positioner tvingas dra i nödbromsen. Lägg dessutom till att vi fått en kraftig säljsignal i relationen GULD/SILVER vilken bör ge ytterligare skjuts åt den förskjutning från guld till silver ETF:er som vi redan noterat under de senaste veckorna.

Frågan är om vi nu äntligen får se köparna kapitulera. Förra veckans rally kom snabbt av sig och förbyttes i en nedgång. Med en andra och lägre topp troligen på plats så bör snart några av de som under senare tid fortsatt att bygga upp långa positioner tvingas dra i nödbromsen. Lägg dessutom till att vi fått en kraftig säljsignal i relationen GULD/SILVER vilken bör ge ytterligare skjuts åt den förskjutning från guld till silver ETF:er som vi redan noterat under de senaste veckorna.

På medellång sikt är vi fortfarande positiva till guldet men vi inväntar fortsatt ett bättre läge att köpa. För den riktigt kortsiktige kvarstår definitivt möjligheten att köpa BEAR GULD X5 S för en nedgång till $1191 -$1140 (där den ska stängas).

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- GULD/SILVER förhållandet bröt förra veckan ned i vad som ser ut att vara en stark säljsignal GULD/köpsignal SILVER.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet in i börshandlade fonder har dock stagnerat.

- Centralbanker i öst fortsätter att köpa, dock var kinesiska guldköp under mars de minsta på ett bra tag.

- CoT (Commitment of Traders) rapporten visade att köparna förra veckan fortsatte att addera till den redan långa positioneringen och den långa nettopositioneringen har nu nått sin största nivå sedan 2011 (då priset var $1900).

- Den långa CoT positioneringen är fortsatt riskabelt stor.

- Tekniskt bör vi fortsätta att hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå, vilket vi hittills har gjort.

- Tekniskt så har en möjlig dubbeltopp nu skapats.

- Tekniskt så skulle den möjliga huvud/skuldra toppformationen kunna (utlöses vid brott av $1208/uns) få kursen att falla ned i $1191 – 1142/uns intervallet.

REKOMMENDATION

- BULL GULD X2 S någonstans under $1200.

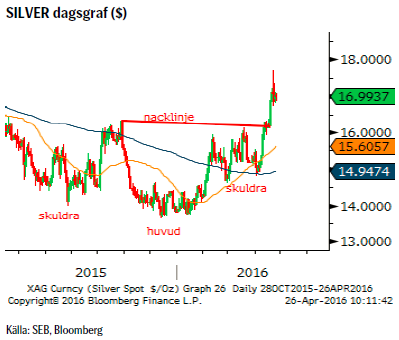

SILVER

Köpsignalen förra veckan (både mot $ såväl som mot guld) har lett till önskad utveckling men sannolikt väl snabbt varför det kortsiktigt finns en något förhöjd korrektionsrisk (ett köptillfälle om den materialiseras). Den underliggande drivkraften för den kraftiga uppgången är egentligen rätt enkel, fallande produktion och ökande efterfrågan (t.ex. i Nordamerika var efterfrågan på nypräglade silvermynt under 2015 så stor att både överprissättning och försenade leveranser inte var ovanliga).

Köpsignalen förra veckan (både mot $ såväl som mot guld) har lett till önskad utveckling men sannolikt väl snabbt varför det kortsiktigt finns en något förhöjd korrektionsrisk (ett köptillfälle om den materialiseras). Den underliggande drivkraften för den kraftiga uppgången är egentligen rätt enkel, fallande produktion och ökande efterfrågan (t.ex. i Nordamerika var efterfrågan på nypräglade silvermynt under 2015 så stor att både överprissättning och försenade leveranser inte var ovanliga).

Givet en, enligt oss, för snabb rörelse och rekordstor positionering väljer vi att ta vinst och söka ett nytt köp lite lägre.

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

- Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

- Förvaltare och ETF:er är redan mycket långa (CoT visar på en ny historiskt lång nettopositionering).

- Guld/silver förhållandet talar för fortsatt större prisstegring för silver jämfört med guld (det förhållandet har också en tendens att visa på en starkare konjunktur).

- ETF statistik visar fortsatt flöde in i silver ETF:er (och ut ur guld dito).

- Tekniskt så marknaden förra veckan lämnat flera veckobaserade köpsignaler (en första signal kom via det gyllene kors som skapades för några veckor sedan). Nästa mål återfinns vid $17.28/uns (även om vi ser potential för ytterligare uppgång under året).

- Marknaden verkar tillfälligtvis ha toppat över $17.28 motståndet varför en kortsiktigare rekyl kan förväntas.

- Viktiga stöd i området $15,90 – 15,79/uns.

REKOMMENDATION

- BULL SILVER X4 S – ta vinst o sök ett nytt köp vid 16,50.

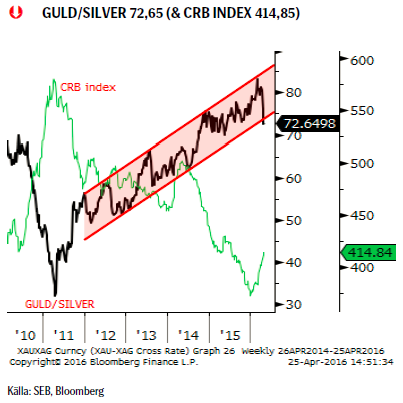

GULD/SILVER RELATION & CRB INDEX

En av förra veckans intressantaste rörelser var kanske det faktum att guld/silver (antal uns silver per ett uns guld) relationen föll ned ur en mångårig stigande kanal. Beteendet indikerar att vi nu gått in i en period där silver ska gå betydligt bättre än guld. Historiskt så har sådana perioder också visat på en tendens för att även andra råvaror då också stiger i pris. Kortsiktigt är dock nedgången för guld/silver något överdriven varför vi bör se om vi inte kan få en rekyl upp tillbaka till trendlinjen (återtesta och bekräfta) för att där gå in i en relationsaffär, kort guld – lång silver.

En av förra veckans intressantaste rörelser var kanske det faktum att guld/silver (antal uns silver per ett uns guld) relationen föll ned ur en mångårig stigande kanal. Beteendet indikerar att vi nu gått in i en period där silver ska gå betydligt bättre än guld. Historiskt så har sådana perioder också visat på en tendens för att även andra råvaror då också stiger i pris. Kortsiktigt är dock nedgången för guld/silver något överdriven varför vi bör se om vi inte kan få en rekyl upp tillbaka till trendlinjen (återtesta och bekräfta) för att där gå in i en relationsaffär, kort guld – lång silver.

OBSERVATIONER

- Ett brott ned ur en mångårig stigande kanal.

- Guld har en betydligt mer balanserad utbudssituation än silver.

- ETF flödet (ut ur guld och in i silver) stödjer det tekniska brottet.

- När silver går bättre än guld brukar råvaror generellt (CRB index) ha en tendens att också göra så.

- Silver är en relativt högbetametall återspeglandes (både ädel och industrimetall) den underliggande ekonomin.

- Tekniska indikatorer är översålda varför rekylrisken är relativt stor.

REKOMMENDATION

- GULD BEAR X4 S och SILVER BULL X4 S när förhållandet når upp till 75 (silver uns per guld uns).

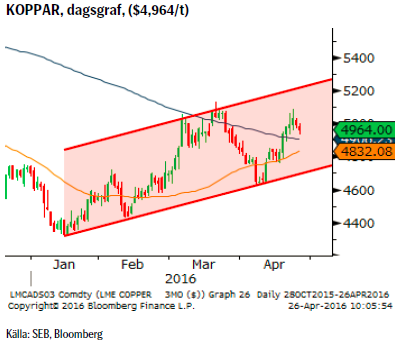

KOPPAR

Den senaste uppgången bör ses som korrektiv då den i huvudsak drivits av bättre kinesisk fastighetsdata (denna gång är de stigande priserna till en betydligt större del driven av lån/billiga pengar) samt en ökning av spekulativa köp (som de kinesiska myndigheterna nu försöker dämpa med olika åtgärder) och till viss del en svagare dollar. Dessutom har vissa signaler om kommande ökade investeringar i framför allt sydamerikanska kopparfyndigheter nått marknaden (om de blir av är dock en annan fråga?).

Den senaste uppgången bör ses som korrektiv då den i huvudsak drivits av bättre kinesisk fastighetsdata (denna gång är de stigande priserna till en betydligt större del driven av lån/billiga pengar) samt en ökning av spekulativa köp (som de kinesiska myndigheterna nu försöker dämpa med olika åtgärder) och till viss del en svagare dollar. Dessutom har vissa signaler om kommande ökade investeringar i framför allt sydamerikanska kopparfyndigheter nått marknaden (om de blir av är dock en annan fråga?).

OBSERVATIONER

- Långhelg i Kina riskerar att dra ned aktiviteten denna vecka (och eventuellt nästa).

- Kinesiska börser har ökat både marginalkraven och transaktionskostnaderna för att motverka ökad spekulation.

- Stigande fastighetespriser i Kina har spätt på metallprisuppgången.

- CAT’s ordförande säger att den senaste prisuppgången på metaller vare sig är uthållig eller tillräcklig. Försäljningen av CAT’s gruvmaskiner föll för den 40:e raka månaden i mars.

- En kanadensisk rapport visar att 52 % (eller 669 stycken) av alla Kanadalistade gruvbolag är zombies (och som vi ser det så gör prisuppgången att den nödvändiga struktur-rationaliseringen bara kommer att ta längre tid).

- LME-lagren har under april så sakteliga börjat öka igen efter den kraftiga nedgången sedan skiftet januari/februari (mest beroende på att arbitraget att skeppa fysiskt koppar från LME till SHFE (Shanghai) mer eller mindre stängts.

- Tekniskt så är uppgången från början av april korrektiv så länge den inte passerar marstoppen, $5131/t.

REKOMMENDATION

- BEAR KOPPAR X2 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden