Analys

SEB Råvarubrev 26 april 2016

MARKNADEN I KORTHET

Riskaptiten har varit fortsatt i stigande och t.ex. St. Louis FED’s finansiella stressindex föll förra veckan tillbaka till sin lägsta nivå sedan december förra året. Riksbanken lämnade styrräntan oförändrad men utökade köpen av obligationer, effekten på kronan har dock varit försumbar. Långa räntor har fortsatt stiga på båda sidor om Atlanten men mest i Europa.

Råvaror: Oljan har fortsatt att handla relativt volatilt med ena dagen upp och nästa ned. Vår vy är dock att vi nu är nära åtminstone en temporär topp. Huvudrollen på råvaruscenen har dock fortsatt att spelas av silvret som nu också brutit en flerårig nedåttrend mot guldet. Rallyt i de flesta jordbruksprodukter (förutom sojabönor) ersattes i slutet av förra veckan av en dramatisk korrektion (vi tror dock att priserna snart är på väg upp igen). Basmetallerna och då framför allt koppar ser ut att vara nära sin korrektionstopp. Spekulation har varit en primär drivkraft vilket nu kinesiska myndigheter försöker slå ned på. Inför den kommande långhelgen i Kina riskerar vi att få se en del vinsthemtagningar.

Valuta: Dollarn återhämtade sig något under förra veckan men det uppkommande FED mötet på onsdag lär ju bli avgörande för utvecklingen under resten av veckan. Det brittiska pundet har återhämtat sig. NOK/SEK är fortsatt en möjlig bubblare men bara så om vi bryter under 0,9725.

Börser: I huvudsak en fortsatt positiv miljö dock med en viss tvekan avseende den amerikanska marknaden. Nikke225 har passerat den viktiga 17,292 punkten. MSCI tillväxtmarknadsindex visar tecken på att innevarande uppgångsfas sannolikt är klar.

Räntor: Långa räntor har fortsatt att stiga och då framför allt i Tyskland (en fyrdubbling (7 – 28 punkter) på bara två veckor).

OBSERVATIONER I SAMMANDRAG

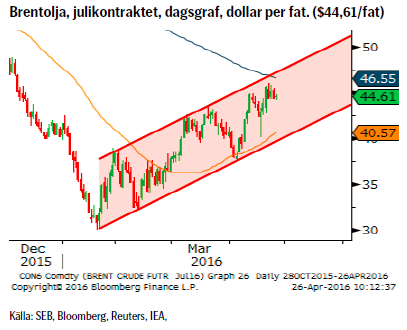

- Brentoljan är fortsatt volatil (och nära sitt kortsiktiga tak).

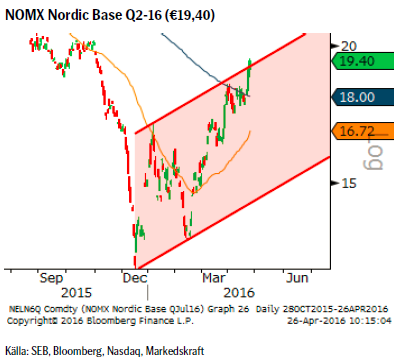

- Elpriset (Kv3 2016) har fortsatt att handla med en positiv underton.

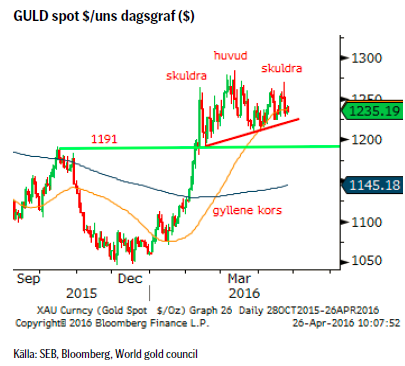

- Guldets prisutveckling i slutet av förra veckan stärker oss i vår korrektionsvy.

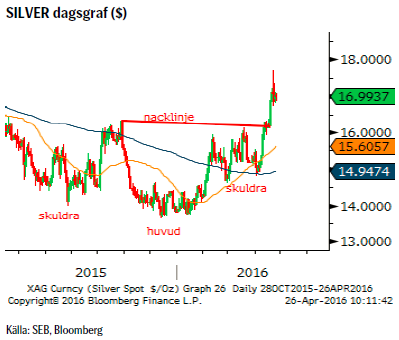

- Silver har antagligen gått händelserna lite i förväg.

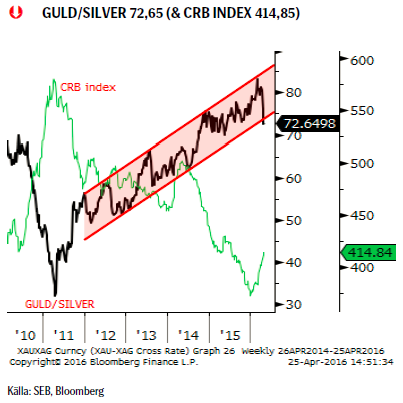

- Guld/silver relationen har lämnat en stark signal för övervikt i silver.

- Koppar bör vara i slutfasen av sin korrektiva (?) uppgång.

- Dollarutvecklingen har varit positiv men allt hänger nu på FED mötet i morgon onsdag.

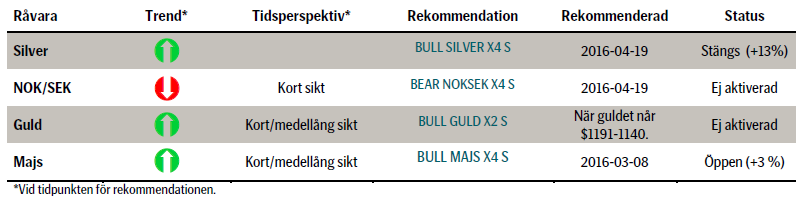

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- Strejken i Kuwait blev ytterst kortvarig.

- Irans oljeproduktion ökar mycket snabbare än någon hade förväntat sig.

- Antalet riggar föll förra veckan med ytterligare åtta stycken (till 343 stycken).

- Den amerikanska produktionen fortsätter att falla och bör fortsätta att göra så (EIA prognostiserar att nedgången i maj bör hamna runt 114t fat per dag).

- Allt fler prognoser pekar mot en bättre balans under andra halvåret (fallande amerikansk produktion, ökad arabisk konsumtion (luftkonditioneringen under sommaren kräver 300-500,000 fat mer per dag beroende på när Ramadan infaller)).

- Den långa nettopositioneringen i Brent är mycket stor (408k kontrakt).

- SEB har lyft prisprognosen för kvartal två och tre med $5/fat till respektive $45 och $50/fat.

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- $45,96 (förra veckans topp) och $46,63 (kanaltaket och 200d mv) är veckans viktigaste motstånd. $40,05 – 39,67 (föregående rekylbotten, 50d mv & kanalbotten) veckans viktigaste stödområde.

REKOMMENDATION

- Ingen rekommendation.

EL

OBSERVATIONER

- Befinner sig fortfarande i den övre delen av det utmålade målområdet €17,85 – 19,10.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 36,1%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden (inflödet ökar nu snabbt).

- Hydrobalansen närmar sig balans efter att ha legat på minussidan ett bra tag.

- Nederbörden kommande tiodagarsperiod ser ut att hamna betydligt över vad som är normalt för året.

- Det kalla vädret fortsätter men under den senare delen av prognosen något mindre så, dock fortsatt under medel.

- CO2 utsläppsrätterna har efter en paus fortsatt att stiga.

- Kanaltaket och 200-dagars medelvärde är två viktiga motstånd som nu passerats.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20,66.

REKOMMENDATION

- Ingen rekommendation.

GULD

På medellång sikt är vi fortfarande positiva till guldet men vi inväntar fortsatt ett bättre läge att köpa. För den riktigt kortsiktige kvarstår definitivt möjligheten att köpa BEAR GULD X5 S för en nedgång till $1191 -$1140 (där den ska stängas).

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- GULD/SILVER förhållandet bröt förra veckan ned i vad som ser ut att vara en stark säljsignal GULD/köpsignal SILVER.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet in i börshandlade fonder har dock stagnerat.

- Centralbanker i öst fortsätter att köpa, dock var kinesiska guldköp under mars de minsta på ett bra tag.

- CoT (Commitment of Traders) rapporten visade att köparna förra veckan fortsatte att addera till den redan långa positioneringen och den långa nettopositioneringen har nu nått sin största nivå sedan 2011 (då priset var $1900).

- Den långa CoT positioneringen är fortsatt riskabelt stor.

- Tekniskt bör vi fortsätta att hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå, vilket vi hittills har gjort.

- Tekniskt så har en möjlig dubbeltopp nu skapats.

- Tekniskt så skulle den möjliga huvud/skuldra toppformationen kunna (utlöses vid brott av $1208/uns) få kursen att falla ned i $1191 – 1142/uns intervallet.

REKOMMENDATION

- BULL GULD X2 S någonstans under $1200.

SILVER

Givet en, enligt oss, för snabb rörelse och rekordstor positionering väljer vi att ta vinst och söka ett nytt köp lite lägre.

OBSERVATIONER

- FOMC på onsdag kväll kan ge något starkare dollarrörelser beroende på om beskedet tolkas duv eller hökaktigt.

- Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

- Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

- Förvaltare och ETF:er är redan mycket långa (CoT visar på en ny historiskt lång nettopositionering).

- Guld/silver förhållandet talar för fortsatt större prisstegring för silver jämfört med guld (det förhållandet har också en tendens att visa på en starkare konjunktur).

- ETF statistik visar fortsatt flöde in i silver ETF:er (och ut ur guld dito).

- Tekniskt så marknaden förra veckan lämnat flera veckobaserade köpsignaler (en första signal kom via det gyllene kors som skapades för några veckor sedan). Nästa mål återfinns vid $17.28/uns (även om vi ser potential för ytterligare uppgång under året).

- Marknaden verkar tillfälligtvis ha toppat över $17.28 motståndet varför en kortsiktigare rekyl kan förväntas.

- Viktiga stöd i området $15,90 – 15,79/uns.

REKOMMENDATION

- BULL SILVER X4 S – ta vinst o sök ett nytt köp vid 16,50.

GULD/SILVER RELATION & CRB INDEX

OBSERVATIONER

- Ett brott ned ur en mångårig stigande kanal.

- Guld har en betydligt mer balanserad utbudssituation än silver.

- ETF flödet (ut ur guld och in i silver) stödjer det tekniska brottet.

- När silver går bättre än guld brukar råvaror generellt (CRB index) ha en tendens att också göra så.

- Silver är en relativt högbetametall återspeglandes (både ädel och industrimetall) den underliggande ekonomin.

- Tekniska indikatorer är översålda varför rekylrisken är relativt stor.

REKOMMENDATION

- GULD BEAR X4 S och SILVER BULL X4 S när förhållandet når upp till 75 (silver uns per guld uns).

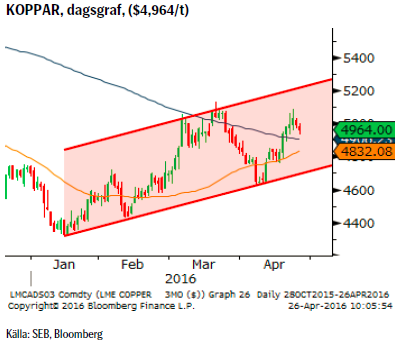

KOPPAR

OBSERVATIONER

- Långhelg i Kina riskerar att dra ned aktiviteten denna vecka (och eventuellt nästa).

- Kinesiska börser har ökat både marginalkraven och transaktionskostnaderna för att motverka ökad spekulation.

- Stigande fastighetespriser i Kina har spätt på metallprisuppgången.

- CAT’s ordförande säger att den senaste prisuppgången på metaller vare sig är uthållig eller tillräcklig. Försäljningen av CAT’s gruvmaskiner föll för den 40:e raka månaden i mars.

- En kanadensisk rapport visar att 52 % (eller 669 stycken) av alla Kanadalistade gruvbolag är zombies (och som vi ser det så gör prisuppgången att den nödvändiga struktur-rationaliseringen bara kommer att ta längre tid).

- LME-lagren har under april så sakteliga börjat öka igen efter den kraftiga nedgången sedan skiftet januari/februari (mest beroende på att arbitraget att skeppa fysiskt koppar från LME till SHFE (Shanghai) mer eller mindre stängts.

- Tekniskt så är uppgången från början av april korrektiv så länge den inte passerar marstoppen, $5131/t.

REKOMMENDATION

- BEAR KOPPAR X2 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.