Analys

SEB Råvarubrev 21 februari 2017

Dollarn återtar förlorad mark.

Dollarn återtar förlorad mark.

MARKNADEN I KORTHET

Fokus verkar mer och mer skifta till oro över hur utfallet i det franska presidentvalet kan komma att falla ut. Räntedifferensen mellan tryggare tyska obligationer och franska har ökat markant. Euron har försvagats mot de flesta valutor. Håll även koll på Italien som antagligen denna vecka på onsdag kommer att få kritik och hot om sanktioner från Eurogruppen över statsskuldssituationen. Hur ska Italien kunna minska sin statsskuld med räntor som är högre än tillväxt, i min värld stavas situationen skuldfälla. St Louis Fed’s finansiella risk index har fallit tillbaka till 2-års lägsta (ju lägre index desto lägre stress) fred.stlouisfed.org/series/STLFSI

Anders Söderberg, Redaktör

Råvaror: Efter OPEC och IEA statistiken över hur väl OPEC lyckats med att få sina medlemsländer att dra ned på sin oljeproduktion så är nästa viktiga faktor att se om/när de stora oljelagren börjar minska, vilket bör ske under mars. Kom ihåg att OPEC nådde ett nytt produktionsrekord i mitten av november och att det tar cirka ett par månader innan oljan hamnar i lager hos köparna dvs. den lageruppbyggnad vi sett i år är den rekordmängd olja som pumpades upp under november. Så med produktionsneddragningarna under januari bör lagernedgången börja dyka upp under mars. Koppargruvestrejken i Chile fortsätter och likaså väntan på en ny gruvlicens i Indonesien (vilket också drabbar guldproduktionen). Den värsta värmen i Australien verkar för tillfället vara över och aluminiumsmältverken i NSW går åter. Guld och framför allt silver har fortsatt att visa styrka trots en starkare dollar. Ryssland återvände till marknaden i januari och köpte 1 miljon uns av den gula metallen. Dock riskerar silver att få lite motvind av den ökande produktionen av zink och bly som ofta ger silver som biprodukt. Elpriset har fortsatt att stiga i huvudsak på underskottet i hydrobalansen. Jordbruksprodukter har haft en jobbig vecka med fallande priser. Kakao har gjort sitt första försök att korrigera det senaste prisfallet.

Valuta: Dollarn har efter ett par dagars bakslag fortsatt att förstärkas och med stigande oro över det franska valet/Grekland/italiensk skuldproblematik så bör detta kunna fortsätta. SEK har försvagats något sedan Riksbanken förra onsdagen inte valde att inte påbörja någon form av normalisering.

Börser: Amerikanska aktier har fortsatt att visa framfötterna. €urostoxx50 fortsätter också, efter sin korrektion, att utvecklas positivt och ett nytt årshögsta är nu nära. Nikkei har format en positiv triangel varför vi bör förvänta oss ett utbrott på ovansidan.

Räntor: Amerikanska långa räntor fortsätter att handla sidledes medan framför allt tyska har fallit på baksidan av den ökande oron inför det franska presidentvalet. Skillnaden mellan tyska och franska obligationsräntor har stigit till det vidaste läget på flera år.

OBSERVATIONER I SAMMANDRAG

- Olja – positiv rörelse inom prisintervallet.

- Koppar – uppgången imponerar inte.

- Guld – förnyad dollarstyrka leder till mer konsolidering.

- El – håll ögonen på snödjupet.

- USD/SEK – fler Fed höjningar och en avvaktande Riksbank stödjer USD/SEK.

- OMXS30 – trögt att locka nya köpare trots nya toppar.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

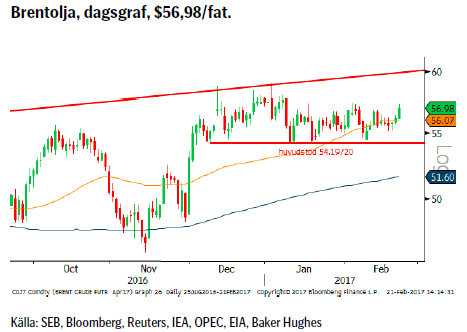

OLJA BRENT

Om vi i den senaste statistiken såg att bara cirka 40 % av de utlovade neddragningarna från icke OPEC-länder hade genomförts så har nu Ryssland sagt att man beräknar att ha uppfyllt sin andel per april (problemet med att dra ned produktionen under den kallaste perioden är att flödet i pipelines blir för dåligt o riskerar att stelna). Ett bevis på vårt antagande om att Saudierna framför allt dragit ned på produktionen av de tyngsta råoljorna är att mindre, fristående kinesiska raffinaderier nu vänt sig till USA för inköp av dessa kvaliteter. Vi väntar nu bara på lagerstatistik som visar på att neddragningarna i produktion får den avsedda verkan, sådan statistik borde komma i mars och föranleda ytterligare en vända av optimism.

Om vi i den senaste statistiken såg att bara cirka 40 % av de utlovade neddragningarna från icke OPEC-länder hade genomförts så har nu Ryssland sagt att man beräknar att ha uppfyllt sin andel per april (problemet med att dra ned produktionen under den kallaste perioden är att flödet i pipelines blir för dåligt o riskerar att stelna). Ett bevis på vårt antagande om att Saudierna framför allt dragit ned på produktionen av de tyngsta råoljorna är att mindre, fristående kinesiska raffinaderier nu vänt sig till USA för inköp av dessa kvaliteter. Vi väntar nu bara på lagerstatistik som visar på att neddragningarna i produktion får den avsedda verkan, sådan statistik borde komma i mars och föranleda ytterligare en vända av optimism.

Konklusion: Positiv utveckling inom prisintervallet.

OBSERVATIONER

+ OPEC-Överenskommelsen fortsätter att leverera.

+ Då icke-OPEC medlemmar (dvs. Ryssland) uppfyller sina förpliktelser ska mer olja bort från markanden.

+ Algeriet seglar möjligtvis upp som en risk under 2017.

+ Libysk risk fortsätter att öka med allt större spänningar mellan de olika klanerna och den FN-stödda regeringen.

+ Produktionen i Venezuela fortsätter att försämras.

+ Tekniskt så befinner vi oss i ett positivt konsolideringsintervall så länge vi inte faller under $54.20.

– Amerikansk oljeproduktion ökar ordentligt.

– Den långa (netto och brutto) spekulativa positionen har nu nått sin högsta nivå någonsin. Detta är en potentiell tjurfälla och framför allt så om priset skulle falla under $54.20-stödet.

– Den sammanlagda (Brent och Nymex) spekulativa långa nettopositionen har för första gången passerat 1 miljard fat.

– Libyen flaggade nyligen för rätt kraftiga produktionsökningar (frågan om det är ett önsketänkande).

– Antalet borriggar fortsätter att öka och vi ser en fortsatt kraftig ökning av investeringar och produktivitet.

– Det har tidigare alltid ”fuskats” vid OPEC-avtal.

– Tekniskt så måste $54.20 stödet bevakas noggrant då vi förväntar oss ”stop loss” försäljningar därunder.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

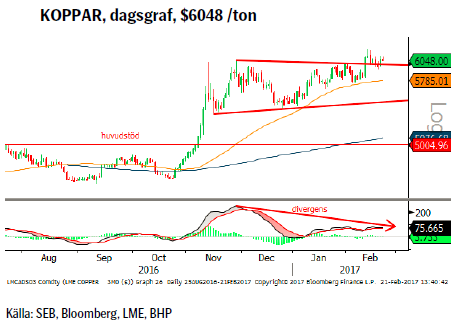

KOPPAR

Det har till och från kommit till regelrätta konfrontationer vid Escondidagruvan mellan servicepersonal och icke fackanslutna arbetare. BHP Billiton har sagt sig vara beredda att delta i de av regeringen föreslagna förhandlingarna men bara om facket slutar att blockera ingången till gruvan. Utvecklingen i Indonesien (Grasberggruvan på Papua) har inte heller gått åt rätt håll och i väntan på ett förnyat tillstånd så har Freeport börjat avskeda gruvarbetare. Problemet har nu spridit sig till lokala smältverk då malmlagren nu börjar ta slut.

Det har till och från kommit till regelrätta konfrontationer vid Escondidagruvan mellan servicepersonal och icke fackanslutna arbetare. BHP Billiton har sagt sig vara beredda att delta i de av regeringen föreslagna förhandlingarna men bara om facket slutar att blockera ingången till gruvan. Utvecklingen i Indonesien (Grasberggruvan på Papua) har inte heller gått åt rätt håll och i väntan på ett förnyat tillstånd så har Freeport börjat avskeda gruvarbetare. Problemet har nu spridit sig till lokala smältverk då malmlagren nu börjar ta slut.

Konklusion: Givet att priset fallit tillbaka något så verkar marknaden ännu inte vara allt för oroad.

OBSERVATIONER

+ Strejken vid Escondida-gruvan fortsätter.

+ Produktionen vid Grasberggruvan (Indonesien) har stoppats i väntan på den utlovade gruvlicensen.

+ Vid ett längre avbrott i både Chile och Indonesien så riskerar vi ett underskott i år.

+ Tekniskt sett befinner sig priset fortfarande i positivt territorium dvs. ovanför det tidigare konsolideringsintervallet.

– Dollarns förstärkning.

– Den senaste uppgången driven av strejken varför det finns fallhöjd vid en överenskommelse.

– Prognosen (LME) för 2017 visar på en marknad i mer eller mindre balans.

– Den spekulativa (netto såväl som brutto) är mycket hög men har sedan förra veckan minskat något (både långa och korta positioner ökade men korta betydligt mer).

– Korta kommersiella positioner är på extrema nivåer vilket säger oss att dessa nivåer attraherar försäljningar.

– Ytterligare kinesiska räntehöjningar.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Ur en teknisk synvinkel är marknaden överköpt och redo för en korrektion.

– Tekniskt sett så är den negativa divergensen (pris högre topp i februari och indikator lägre topp).

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

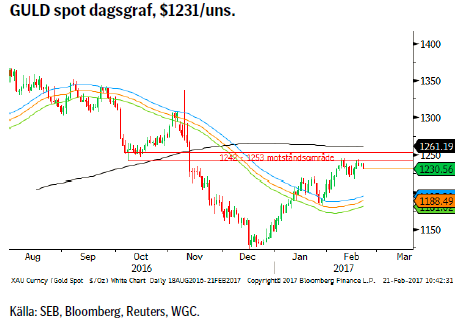

GULD

Vi tolkar utvecklingen relativt positivt då guldpriset fortsätter att ligga kvar nära motståndsområdet och det trots att dollarn stärkts sedan förra veckan. Sannolikt bör vi se mer konsolidering som i huvudsak bör underblåsas av en starkare dollar. Dock fortsätter ju guld priset i andra valutor att se mycket gynnsamt ut. Vi noterar också att den spekulativa långa nettopositionen har minskat vilket väl antagligen bara är en effekt av nedgången i guldpriset fram tills den 15/2 (statistiken är per stängning den 14/2).

Vi tolkar utvecklingen relativt positivt då guldpriset fortsätter att ligga kvar nära motståndsområdet och det trots att dollarn stärkts sedan förra veckan. Sannolikt bör vi se mer konsolidering som i huvudsak bör underblåsas av en starkare dollar. Dock fortsätter ju guld priset i andra valutor att se mycket gynnsamt ut. Vi noterar också att den spekulativa långa nettopositionen har minskat vilket väl antagligen bara är en effekt av nedgången i guldpriset fram tills den 15/2 (statistiken är per stängning den 14/2).

Konklusion: Givet motståndets ($1242/1253) vikt så bör vi se mer konsolidering under detta innan ett försöka att passera borde ses.

OBSERVATIONER

+ Ryssland tillbaka i köptagen, plockade upp 1mio uns i jan.

+ Ökad oro i Europa leder till starkare guld/svagare euro.

+ Neddragningen vid Grasberg-gruvan i Indonesien (i huvudsak koppar men även en del guld) i väntan på den utlovade gruvlicensen väntar fortfarande på sin lösning.

+ Den globala efterfrågan på guld ökade med 2% under 2016.

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Guldpriset i JPY och EUR bryter upp ur den fallande trenden sedan i somras.

+ Den långa spekulativa nettopositionen är låg jämfört med förra vintern/våren.

+ Säsongsmässigt så är januari och februari starka månader för guld (upp 7 av de senaste 10 åren).

+ ”Trump-onomics” utgör en stor osäkerhet.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015).

+ Tekniskt så är vändningen upp från 78,6% nivån väldigt intressant och så är brottet över $1208 och 1242.

– Dollarn är åter på gång.

– Guld/silver relationen faller åter och under stigande momentum.

– Stigande obligationsräntor utgör en motvind för guldpriset.

– Fed’s kommande räntehöjningar.

– Tekniskt kan det tillfälliga brottet av $1242 leda till en försening av en fortsatt uppgång.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

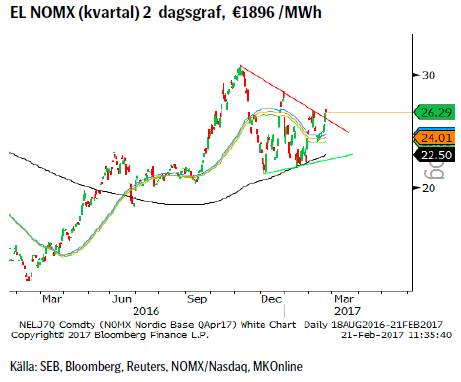

EL

Elpriset (kvartal 2 terminen som ligger till grund för certifikaten) har sedan toppen och påföljande nedgång i höstas handlats fram och tillbaka inom ett relativt väldefinierat intervall,€21 – 28. Kärnkraften levererar som den ska vilket begränsar uppsidan vid stigande pris precis som underskottet i hydrobalansen begränsar nedsidan vid nedgångar. Därför måste vi noggrant följa 1) hur efterfrågesituationen förändras, en uppgång i industrikonjunkturen kommer att leda till ett tryck uppåt och 2) hur snömängden förändras. Kom ihåg att en av orsakerna till den kraftiga uppgången förra våren var den usla vårfloden.

Elpriset (kvartal 2 terminen som ligger till grund för certifikaten) har sedan toppen och påföljande nedgång i höstas handlats fram och tillbaka inom ett relativt väldefinierat intervall,€21 – 28. Kärnkraften levererar som den ska vilket begränsar uppsidan vid stigande pris precis som underskottet i hydrobalansen begränsar nedsidan vid nedgångar. Därför måste vi noggrant följa 1) hur efterfrågesituationen förändras, en uppgång i industrikonjunkturen kommer att leda till ett tryck uppåt och 2) hur snömängden förändras. Kom ihåg att en av orsakerna till den kraftiga uppgången förra våren var den usla vårfloden.

Konklusion: Ökad efterfrågan och underskott i hydrobalansen gör att ovansidan bör vara den känsliga sidan om något oväntat skulle inträffa.

OBSERVATIONER

+ Efterfrågan i Norge och Finland är ökande.

+ Hydrobalansen är negativ med cirka 12TWh (-4TWh i magasinen och -8TWh i vattendrag/terräng dvs. i huvudsak snö) vilket är den sämsta, vid denna tidpunkt, sedan 2012.

+ Vattenfyllnadsgraden i magasinen är 47,1 % jämfört med cirka 58 % vid samma tid förra året.

+ Tekniskt så kan ett lyckosamt brott över €26,32 attrahera spekulativt köpande.

+ Tekniskt sett är en triangel efter en uppgång ett fortsättningsmönster (vilket vi brutit upp från).

– Vårfloden kan komma att bli bättre än förra året.

– Kärnkraften producerar på eller nära maxkapacitet och inga revisioner är inplanerade för kvartal två.

Tillgängliga certifikat:

BULL EL X1, X2, X4 & X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Yellen’s tal förra veckan indikerade en ökad sannolikhet för att nästa höjning kan ligga närmare än vad som för närvarande ligger i priset. Dessutom så lämnade Riksbanken alla variabler oförändrade vid sitt möte i onsdags (t.ex. en oförändrad signal om en möjlig men inte trolig ytterligare sänkning samt fortsatta mandat för valutainterventioner om kronan skulle stärkas för mycket för fort). Lägg sedan till att situationen inför det franska valet ser mer och mer komplicerat ut för varje dag samt att den Grekiska situationen är fortsatt skakig så har vi troligen ett hyfsat gediget fundament för dollarn att stå på. Viktigt för dollarn denna veckan blir ett antal tal från FED ledamöter samt protokollet från januarimötet, båda på onsdag.

Yellen’s tal förra veckan indikerade en ökad sannolikhet för att nästa höjning kan ligga närmare än vad som för närvarande ligger i priset. Dessutom så lämnade Riksbanken alla variabler oförändrade vid sitt möte i onsdags (t.ex. en oförändrad signal om en möjlig men inte trolig ytterligare sänkning samt fortsatta mandat för valutainterventioner om kronan skulle stärkas för mycket för fort). Lägg sedan till att situationen inför det franska valet ser mer och mer komplicerat ut för varje dag samt att den Grekiska situationen är fortsatt skakig så har vi troligen ett hyfsat gediget fundament för dollarn att stå på. Viktigt för dollarn denna veckan blir ett antal tal från FED ledamöter samt protokollet från januarimötet, båda på onsdag.

Konklusion: Ett test av det viktiga motståndsområdet 8,99 – 9,03 ser ut att kunna ske inom kort.

OBSERVATIONER

+ Stigande oro för framför allt för det franska valet.

+ Riksbanken ändrade ingenting vid sitt senaste möte vilket fått kronan att försvagas något mot de flesta valutor.

+ Något ökad sannolikhet för en FED höjning i mars.

+ Amerikanska långa räntor har en tendens att stiga under våren.

+ Fortsatt bra amerikansk statistik.

+ Trump-onomics leder till stigande inflation?

+ Flera räntehöjningar från FED är att vänta.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka.

+ Dollarcykeln, 8/16-årscykeln pekar på en ny topp under 2017.

+ Bra köprespons från stödområdet 8,75 – 8,70.

– Den spekulativa dollar index positioneringen har fortsatt att minska.

– Det amerikanska skuldtaket måste snart (mars) höjas vilket kan leda till en hel del stök och bök.

– Uttalanden från amerikansk administration om en för stark $.

– Stigande svensk inflation men är den uthållig eller bara en tillfällig oljeeffekt?

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Det positiva säsongsmönstret är slut (nästa topp säsongsmässigt bör vara i maj).

– Tekniskt vore det illavarslande att falla under 8,8290.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

OMXS30 (TEKNISK UTBLICK)

Marknaden ser nu ut att äntligen ha etablerat sig ovanför motståndsområdet, 1547/1554, vilket tidigare renderat ett antal falska uppsidesbrott. Utvecklingen är positiv och nästa viktiga hållpunkt återfinns vid 1617, 78,6% korrektion av nedgången toppen 2015 – botten 2016.

Marknaden ser nu ut att äntligen ha etablerat sig ovanför motståndsområdet, 1547/1554, vilket tidigare renderat ett antal falska uppsidesbrott. Utvecklingen är positiv och nästa viktiga hållpunkt återfinns vid 1617, 78,6% korrektion av nedgången toppen 2015 – botten 2016.

Konklusion: Vi har sedan förra veckan fortsatt att göra nya toppar men dock med en viss tvekan tycker vi.

OBSERVATIONER

+ Priset har nu brutit och stängt, både dag och vecka, ovanför 1547/1554.

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ 55 och 233d mv har nu båda två positiv lutningar och mellanrummet dem emellan ökar (= bra momentum).

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

– Marknaden har en negativ divergens mellan indikator (RSI, MACD) och pris. Dvs. nya toppar i pris, lägre toppar i indikatorerna vilket är vanligt förekommande inför korrektioner.

– Skillnaden mellan 55 och 233d mv är ovanligt stort.

– Fortsatt risk för stigande obligationsräntor.

– Om 55d medelvärdet skulle brytas går vi in i en mer uttalad korrektionsfas.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

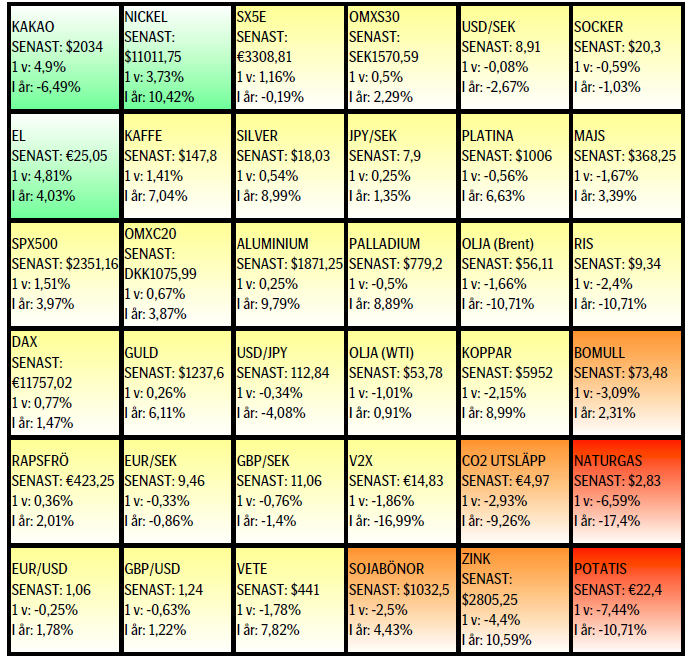

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Brent crude ticks higher on tension, but market structure stays soft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD