Analys

SEB Råvarubrev 21 februari 2017

MARKNADEN I KORTHET

Fokus verkar mer och mer skifta till oro över hur utfallet i det franska presidentvalet kan komma att falla ut. Räntedifferensen mellan tryggare tyska obligationer och franska har ökat markant. Euron har försvagats mot de flesta valutor. Håll även koll på Italien som antagligen denna vecka på onsdag kommer att få kritik och hot om sanktioner från Eurogruppen över statsskuldssituationen. Hur ska Italien kunna minska sin statsskuld med räntor som är högre än tillväxt, i min värld stavas situationen skuldfälla. St Louis Fed’s finansiella risk index har fallit tillbaka till 2-års lägsta (ju lägre index desto lägre stress) fred.stlouisfed.org/series/STLFSI

Anders Söderberg, Redaktör

Råvaror: Efter OPEC och IEA statistiken över hur väl OPEC lyckats med att få sina medlemsländer att dra ned på sin oljeproduktion så är nästa viktiga faktor att se om/när de stora oljelagren börjar minska, vilket bör ske under mars. Kom ihåg att OPEC nådde ett nytt produktionsrekord i mitten av november och att det tar cirka ett par månader innan oljan hamnar i lager hos köparna dvs. den lageruppbyggnad vi sett i år är den rekordmängd olja som pumpades upp under november. Så med produktionsneddragningarna under januari bör lagernedgången börja dyka upp under mars. Koppargruvestrejken i Chile fortsätter och likaså väntan på en ny gruvlicens i Indonesien (vilket också drabbar guldproduktionen). Den värsta värmen i Australien verkar för tillfället vara över och aluminiumsmältverken i NSW går åter. Guld och framför allt silver har fortsatt att visa styrka trots en starkare dollar. Ryssland återvände till marknaden i januari och köpte 1 miljon uns av den gula metallen. Dock riskerar silver att få lite motvind av den ökande produktionen av zink och bly som ofta ger silver som biprodukt. Elpriset har fortsatt att stiga i huvudsak på underskottet i hydrobalansen. Jordbruksprodukter har haft en jobbig vecka med fallande priser. Kakao har gjort sitt första försök att korrigera det senaste prisfallet.

Valuta: Dollarn har efter ett par dagars bakslag fortsatt att förstärkas och med stigande oro över det franska valet/Grekland/italiensk skuldproblematik så bör detta kunna fortsätta. SEK har försvagats något sedan Riksbanken förra onsdagen inte valde att inte påbörja någon form av normalisering.

Börser: Amerikanska aktier har fortsatt att visa framfötterna. €urostoxx50 fortsätter också, efter sin korrektion, att utvecklas positivt och ett nytt årshögsta är nu nära. Nikkei har format en positiv triangel varför vi bör förvänta oss ett utbrott på ovansidan.

Räntor: Amerikanska långa räntor fortsätter att handla sidledes medan framför allt tyska har fallit på baksidan av den ökande oron inför det franska presidentvalet. Skillnaden mellan tyska och franska obligationsräntor har stigit till det vidaste läget på flera år.

OBSERVATIONER I SAMMANDRAG

- Olja – positiv rörelse inom prisintervallet.

- Koppar – uppgången imponerar inte.

- Guld – förnyad dollarstyrka leder till mer konsolidering.

- El – håll ögonen på snödjupet.

- USD/SEK – fler Fed höjningar och en avvaktande Riksbank stödjer USD/SEK.

- OMXS30 – trögt att locka nya köpare trots nya toppar.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

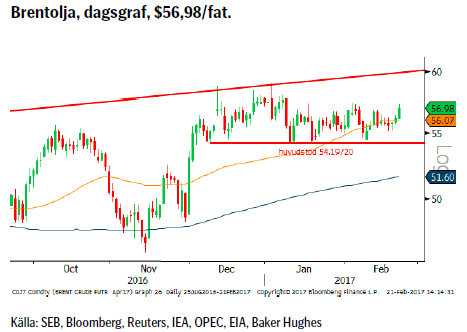

OLJA BRENT

Konklusion: Positiv utveckling inom prisintervallet.

OBSERVATIONER

+ OPEC-Överenskommelsen fortsätter att leverera.

+ Då icke-OPEC medlemmar (dvs. Ryssland) uppfyller sina förpliktelser ska mer olja bort från markanden.

+ Algeriet seglar möjligtvis upp som en risk under 2017.

+ Libysk risk fortsätter att öka med allt större spänningar mellan de olika klanerna och den FN-stödda regeringen.

+ Produktionen i Venezuela fortsätter att försämras.

+ Tekniskt så befinner vi oss i ett positivt konsolideringsintervall så länge vi inte faller under $54.20.

– Amerikansk oljeproduktion ökar ordentligt.

– Den långa (netto och brutto) spekulativa positionen har nu nått sin högsta nivå någonsin. Detta är en potentiell tjurfälla och framför allt så om priset skulle falla under $54.20-stödet.

– Den sammanlagda (Brent och Nymex) spekulativa långa nettopositionen har för första gången passerat 1 miljard fat.

– Libyen flaggade nyligen för rätt kraftiga produktionsökningar (frågan om det är ett önsketänkande).

– Antalet borriggar fortsätter att öka och vi ser en fortsatt kraftig ökning av investeringar och produktivitet.

– Det har tidigare alltid ”fuskats” vid OPEC-avtal.

– Tekniskt så måste $54.20 stödet bevakas noggrant då vi förväntar oss ”stop loss” försäljningar därunder.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

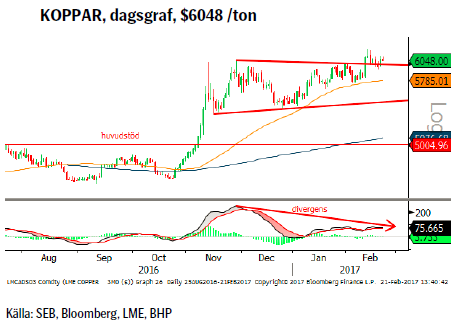

KOPPAR

Konklusion: Givet att priset fallit tillbaka något så verkar marknaden ännu inte vara allt för oroad.

OBSERVATIONER

+ Strejken vid Escondida-gruvan fortsätter.

+ Produktionen vid Grasberggruvan (Indonesien) har stoppats i väntan på den utlovade gruvlicensen.

+ Vid ett längre avbrott i både Chile och Indonesien så riskerar vi ett underskott i år.

+ Tekniskt sett befinner sig priset fortfarande i positivt territorium dvs. ovanför det tidigare konsolideringsintervallet.

– Dollarns förstärkning.

– Den senaste uppgången driven av strejken varför det finns fallhöjd vid en överenskommelse.

– Prognosen (LME) för 2017 visar på en marknad i mer eller mindre balans.

– Den spekulativa (netto såväl som brutto) är mycket hög men har sedan förra veckan minskat något (både långa och korta positioner ökade men korta betydligt mer).

– Korta kommersiella positioner är på extrema nivåer vilket säger oss att dessa nivåer attraherar försäljningar.

– Ytterligare kinesiska räntehöjningar.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Ur en teknisk synvinkel är marknaden överköpt och redo för en korrektion.

– Tekniskt sett så är den negativa divergensen (pris högre topp i februari och indikator lägre topp).

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

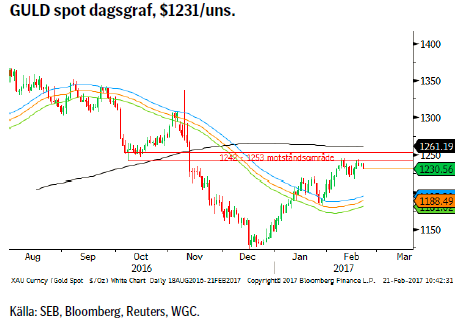

GULD

Konklusion: Givet motståndets ($1242/1253) vikt så bör vi se mer konsolidering under detta innan ett försöka att passera borde ses.

OBSERVATIONER

+ Ryssland tillbaka i köptagen, plockade upp 1mio uns i jan.

+ Ökad oro i Europa leder till starkare guld/svagare euro.

+ Neddragningen vid Grasberg-gruvan i Indonesien (i huvudsak koppar men även en del guld) i väntan på den utlovade gruvlicensen väntar fortfarande på sin lösning.

+ Den globala efterfrågan på guld ökade med 2% under 2016.

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Guldpriset i JPY och EUR bryter upp ur den fallande trenden sedan i somras.

+ Den långa spekulativa nettopositionen är låg jämfört med förra vintern/våren.

+ Säsongsmässigt så är januari och februari starka månader för guld (upp 7 av de senaste 10 åren).

+ ”Trump-onomics” utgör en stor osäkerhet.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015).

+ Tekniskt så är vändningen upp från 78,6% nivån väldigt intressant och så är brottet över $1208 och 1242.

– Dollarn är åter på gång.

– Guld/silver relationen faller åter och under stigande momentum.

– Stigande obligationsräntor utgör en motvind för guldpriset.

– Fed’s kommande räntehöjningar.

– Tekniskt kan det tillfälliga brottet av $1242 leda till en försening av en fortsatt uppgång.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

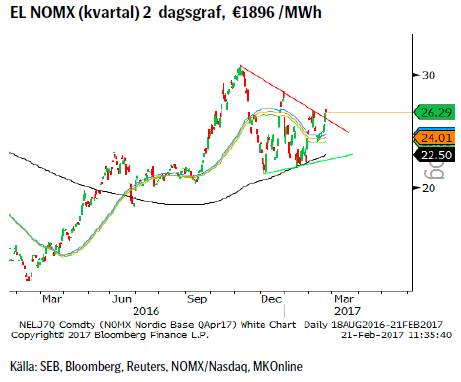

EL

Konklusion: Ökad efterfrågan och underskott i hydrobalansen gör att ovansidan bör vara den känsliga sidan om något oväntat skulle inträffa.

OBSERVATIONER

+ Efterfrågan i Norge och Finland är ökande.

+ Hydrobalansen är negativ med cirka 12TWh (-4TWh i magasinen och -8TWh i vattendrag/terräng dvs. i huvudsak snö) vilket är den sämsta, vid denna tidpunkt, sedan 2012.

+ Vattenfyllnadsgraden i magasinen är 47,1 % jämfört med cirka 58 % vid samma tid förra året.

+ Tekniskt så kan ett lyckosamt brott över €26,32 attrahera spekulativt köpande.

+ Tekniskt sett är en triangel efter en uppgång ett fortsättningsmönster (vilket vi brutit upp från).

– Vårfloden kan komma att bli bättre än förra året.

– Kärnkraften producerar på eller nära maxkapacitet och inga revisioner är inplanerade för kvartal två.

Tillgängliga certifikat:

BULL EL X1, X2, X4 & X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Konklusion: Ett test av det viktiga motståndsområdet 8,99 – 9,03 ser ut att kunna ske inom kort.

OBSERVATIONER

+ Stigande oro för framför allt för det franska valet.

+ Riksbanken ändrade ingenting vid sitt senaste möte vilket fått kronan att försvagas något mot de flesta valutor.

+ Något ökad sannolikhet för en FED höjning i mars.

+ Amerikanska långa räntor har en tendens att stiga under våren.

+ Fortsatt bra amerikansk statistik.

+ Trump-onomics leder till stigande inflation?

+ Flera räntehöjningar från FED är att vänta.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka.

+ Dollarcykeln, 8/16-årscykeln pekar på en ny topp under 2017.

+ Bra köprespons från stödområdet 8,75 – 8,70.

– Den spekulativa dollar index positioneringen har fortsatt att minska.

– Det amerikanska skuldtaket måste snart (mars) höjas vilket kan leda till en hel del stök och bök.

– Uttalanden från amerikansk administration om en för stark $.

– Stigande svensk inflation men är den uthållig eller bara en tillfällig oljeeffekt?

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Det positiva säsongsmönstret är slut (nästa topp säsongsmässigt bör vara i maj).

– Tekniskt vore det illavarslande att falla under 8,8290.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

OMXS30 (TEKNISK UTBLICK)

Konklusion: Vi har sedan förra veckan fortsatt att göra nya toppar men dock med en viss tvekan tycker vi.

OBSERVATIONER

+ Priset har nu brutit och stängt, både dag och vecka, ovanför 1547/1554.

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ 55 och 233d mv har nu båda två positiv lutningar och mellanrummet dem emellan ökar (= bra momentum).

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

– Marknaden har en negativ divergens mellan indikator (RSI, MACD) och pris. Dvs. nya toppar i pris, lägre toppar i indikatorerna vilket är vanligt förekommande inför korrektioner.

– Skillnaden mellan 55 och 233d mv är ovanligt stort.

– Fortsatt risk för stigande obligationsräntor.

– Om 55d medelvärdet skulle brytas går vi in i en mer uttalad korrektionsfas.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

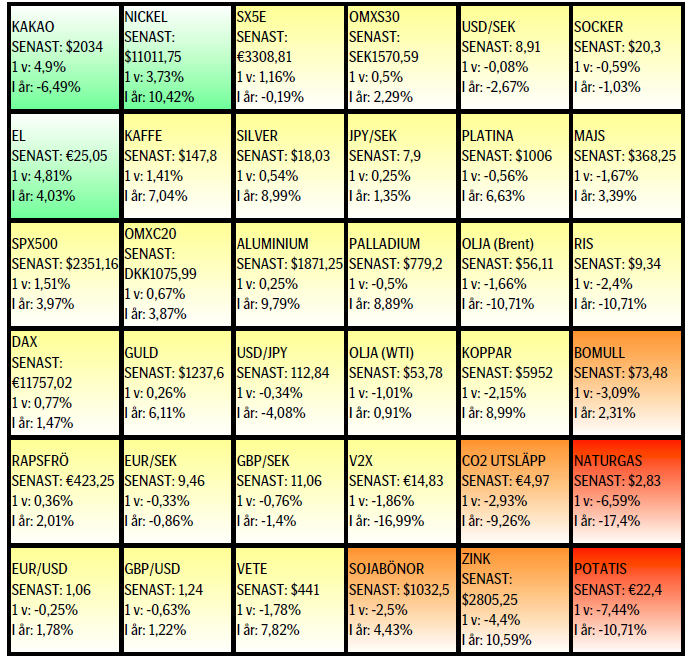

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.