Analys

SEB Råvarubrev 2 juni 2015

Potentiell uppsida i olja och guld – klassiska möjligheter!

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Maj var en blandad månad för råvarumarknaden, men sett från första till sista handelsdag gick priset på de flesta råvaror ned. Basmetaller är den sektor där priset gick ned mest och aluminium var över månaden ned cirka 12 procent. En bidragande faktor för basmetallerna men också råvaror generellt var den starkare US-dollarn, vilket åskådliggörs av att US-dollarindex (det vill säga ett index som går mot en korg av andra valutor) gick upp knappt två procent i maj.

Jämför man med andra tillgångsslag så har den globala aktiemarknaden under samma period gått ned något, vilket sannolikt mest har att göra med att emerging markets har gått svagare än övriga världen. Dock har asiatiska börser gått bra, liksom europeiska och svenska. Dock vände Eurostoxx ned under förra veckan. Frågan ur ett litet vidare perspektiv är om uppgången på aktiemarknaden är varaktig, mot bakgrund av en generellt svag tillväxt? Man har sett att kinesiska investerare exempelvis har dragit ned på investeringar i guld till förmån för aktiemarknaden, vilken på kort tid har ökat mycket. Samtidigt är tillväxten i Kina, sett till både BNP och övriga ekonomiska indikatorer, både lägre än tidigare och i många fall lägre än förväntat. Skulle man framöver börja ta hem vinster i aktiemarknaden kan guldet komma att stärkas då det är en alternativ placering.

På tal om just guld bevakar vi vår längre rekommendation i metallen. Idén bygger på att guldpriset kommer stärkas i och med oro kring Euron och Grekland. De senaste dagarna har också oron tilltagit och tonen parterna emellan hårdnat. Förhandlingarna har under en period varit i ett dödläge. US-dollarn har förstärkts under maj med cirka 1,7 procent. Trots detta har guldet stärkts med strax över en procent – fundamentalt är alltså ökningen nästan tre procent – vilket ger stöd åt vår idé. Vi bevakar fortsatt utvecklingen både i guldet och på makroscenen!

När det gäller oljan fortsätter vi att se en global överproduktion, som förvisso kan vara lägre än den allmänna uppskattningen. Fokus denna vecka är på OPEC:s möte på fredag, från vilket man inte räknar med några större nyheter. Om de lyfte sitt produktionstak skulle däremot deras kommunikation bli tydligare och i linje med vad de faktiskt gör. Vi tror fortfarande på en moderat ökning av priset över tid.

Vad gäller jordbruksprodukter har priset på socker gått ned betydligt med cirka 6 procent sett över maj månad. Även kaffet har gått ned knappa fem procent, vilket är lika mycket som den brasilianska realen har försvagats mot US-dollarn. Det är logiskt, med tanke på att fundamentala faktorer är något oklara i väntan på bättre estimat på vad el Niño faktiskt kommer att innebära. Nedgången i pris är också helt i linje med vår prediktion.

TRENDER I SAMMANDRAG

- Generellt negativ prisutveckling på råvaror under maj

- En starkare US-dollar under samma period bidrog tydligt till rörelsen

- Fortsatt nedåtpress på basmetaller

- Överproduktion globalt på råolja fortsätter. Fokus på OPEC:s möte på fredag

- el Niños är på gång, men kommande effekter fortfarande oklara. Ses sannolikt i kvartal tre och fyra

- Fortsatt nedåttryck på kaffe och socker

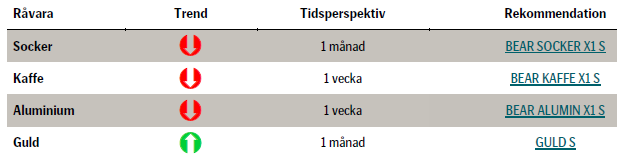

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

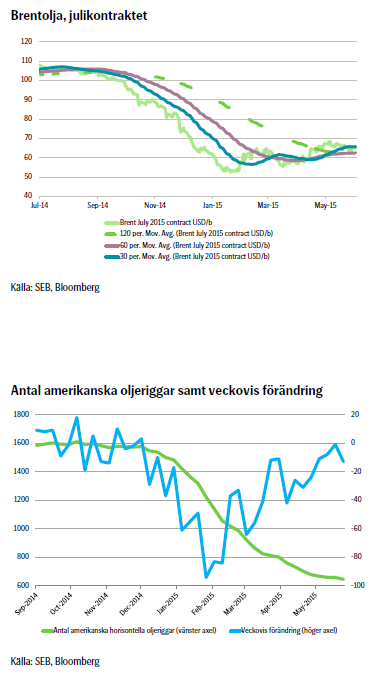

Sett över förra veckan stängde oljepriset på fredagen i princip oförändrat (+0,3 procent), men tog ett rejält kliv uppåt på fredagen efter att ha fallit under veckan. Fredagens hopp i Brentoljepriset hade både tekniska och fundamentala anledningar: Dels hade Brentoljepriset rört sig ned under både sitt 60 dagar och 120 dagar långa glidande medelvärden under torsdagen, men stängde på en nivå ovan dem. Rörelsen på fredagen kan alltså till viss del ha varit en reaktion på detta. Fundamentalt sett föreslog US Environmental Protection Agency (EPA) att inblandningen av etanol i bensinen under de kommande åren skulle minskas betydligt. Detta skulle förstås i sin tur leda till att efterfrågan på ren bensin ökar. Bensinpriserna steg följaktligen med 4,7 procent under fredagen, vilket spillde över på priset på Brentolja.

Sett över förra veckan stängde oljepriset på fredagen i princip oförändrat (+0,3 procent), men tog ett rejält kliv uppåt på fredagen efter att ha fallit under veckan. Fredagens hopp i Brentoljepriset hade både tekniska och fundamentala anledningar: Dels hade Brentoljepriset rört sig ned under både sitt 60 dagar och 120 dagar långa glidande medelvärden under torsdagen, men stängde på en nivå ovan dem. Rörelsen på fredagen kan alltså till viss del ha varit en reaktion på detta. Fundamentalt sett föreslog US Environmental Protection Agency (EPA) att inblandningen av etanol i bensinen under de kommande åren skulle minskas betydligt. Detta skulle förstås i sin tur leda till att efterfrågan på ren bensin ökar. Bensinpriserna steg följaktligen med 4,7 procent under fredagen, vilket spillde över på priset på Brentolja.

Fokus denna vecka är på OPEC:s möte i Wien nu på fredag. Sannolikt kommer man dock inte ändra produktionsvolymen som resultat av mötet. Den har också liten betydelse då den är satt till 30 miljoner fat per dag, medan OPEC ändå producerar 31,3 eller hela 31,6 miljoner fat per dag. Det senare är en uppskattning av det finansiella finansföretaget Bloomberg. Rimligt vore att OPEC ökade sin övre gräns för produktionen till 35 miljoner fat per dag, vilket skulle vara att tydliggöra det man i övrigt kommunicerar till marknaden. Det skulle också klargöra vad som redan är tydligt för alla avseende produktionen.

Den lika stora som ständiga frågan är om man framöver skall vara bullish eller bearish? Det diskuteras mycket kring överskottet i råoljemarknaden. Ser man på OECD-lager så har de ökat med cirka 45 miljoner fat från januari till slutet av april, jämfört med den genomsnittliga rörelsen över de senaste fem åren. Det har alltså inom OECD ackumulerats cirka 400 000 mer fat olja per dag än vad som är normalt. Även utanför OECD har man sannolikt också byggt lager, men detta är mycket mer svårbedömt. Uppenbarligen finns ett överskott, men det kan vara mindre än vad som har estimerats. Västafrikansk fysisk försäljning av råolja har visat svaghet senaste tiden, men produktmarknader ger dock stöd. Exempelvis är efterfrågan på bensin i både USA, Kina och Indien stor.

Vi väljer att hålla oss till en mellanväg och tror att Brentoljepriset kommer att ligga på 70 US-dollar per fat i fjärde kvartalet 2015. Dock ser vi att den säsongsbetonade efterfrågan kommer att vara hög. I kombination med att OPEC:s reservkapacitet är låg kan oljepriset dock sticka iväg ytterligare.

TREND

- OPEC-möte i Wien på fredag – bör lyfta produktionstaket

- Stor prisrörelse då EPA föreslog lägre etanolinblandning i bensin

- Fortfarande överproduktion av råolja globalt

- Vi tror på ett ökande oljepris till 70 US-dollar per fat i fjärde kvartalet 2015, men resan dit kan vara volatil

REKOMMENDATION

- Var beredd att köpa, men då vid tillfälliga lägre nivåer

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

KAFFE

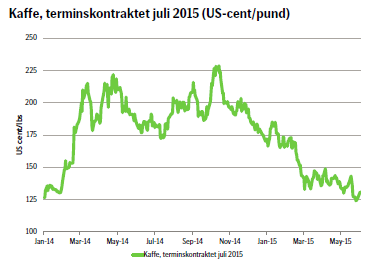

Nyhetsflödet kring kaffe har inte varit överdrivet stort senaste tiden. Vad som driver priset nedåt är rapporter om goda skördar i Brasilien, liksom att den brasilianska realen fortsätter sin resa mot svagare nivåer; även om priset igår måndag hoppade upp något. Nu är priset för arabicakaffe nere på nivåer som vi såg innan de sköt i höjden på grund av torka i Brasilien och därmed dåliga skördar under 2014.

Nyhetsflödet kring kaffe har inte varit överdrivet stort senaste tiden. Vad som driver priset nedåt är rapporter om goda skördar i Brasilien, liksom att den brasilianska realen fortsätter sin resa mot svagare nivåer; även om priset igår måndag hoppade upp något. Nu är priset för arabicakaffe nere på nivåer som vi såg innan de sköt i höjden på grund av torka i Brasilien och därmed dåliga skördar under 2014.

Det tekniska perspektivet visar att vi är kvar under den gamla boxen (prisrörelse). Om man tror på en större prisuppgång är det möjligt att det går igenom nivån 132-133 US-dollar per pund, vilket är det gamla golvet i rörelsen och därför ses som motstånd. Dock är trenden fortfarande negativ.

En del kanske undrar varför vi ideligen talar om Brasilien, landets valuta real och vädret i Sydamerika. Man odlar väl kaffe även i andra delar av världen? Ja, det stämmer naturligtvis! Dock odlar man till största delen arabicakaffe i Sydamerika och Brasilien står för en mycket stor del av produktionen. Den andra sortens kaffe, robusta, vilket anses vara något enklare och inte lika välsmakande, odlas förvisso också i Brasilien, men i mycket mindre utsträckning. I andra delar av världen, såsom i Asien, odlas däremot mycket robustakaffe.

Våra börshandlade certifikat har terminer med arabicakaffe som underliggande tillgång. Hur väl korrelerade är då priset på de olika kaffesorterna? De samvarierar förvisso, men inte så mycket som man kanske skulle kunna tro. Priset på robustakaffe är mindre volatilt – det är också en mycket tåligare planta – och odlas som konstaterat i större utsträckning i andra delar av världen. Därav vårt fokus!

TREND

- Fortsatt fundamentalt tryck på nedsidan

- Tekniska perspektivet visar på en möjlig korrektion, men trenden är negativ

- Vi ligger kvar i vår bear-placering för ett lägre pris då vi tror att det efter denna korrigering kommer fortsätta nedåt.

REKOMMENDATION

- BEAR KAFFE X1 S – men håll koll på korrektionen samt rapporter om el Niño!

SOCKER

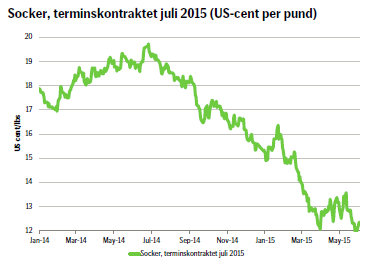

Senaste veckan har nyhetsflödet varit tämligen tunt för socker. Priset har fortsatt nedåt och i princip helt följt den brasilianska realens kurs. Dock kom rapporter mot slutet av veckan att ymniga regnfall i den södra-centrala delen av Brasilien förhindrade skörden av sockerrör och det har fått sockret att handla sidledes under de senaste dagarna. Prisrörelsen under förra veckan var dock -2,7 procent.

Senaste veckan har nyhetsflödet varit tämligen tunt för socker. Priset har fortsatt nedåt och i princip helt följt den brasilianska realens kurs. Dock kom rapporter mot slutet av veckan att ymniga regnfall i den södra-centrala delen av Brasilien förhindrade skörden av sockerrör och det har fått sockret att handla sidledes under de senaste dagarna. Prisrörelsen under förra veckan var dock -2,7 procent.

Vad som fundamentalt har möjlighet att ändra sockerpriset framöver är el Niños påverkan på vädret. Som konstaterat är meteorologerna i Australien, USA och Japan överens om att ett utbrott av el Niño kommer ske, rättare sagt, att vi redan har börjat se effekterna, och det troligaste scenariot för Sydamerika bland annat innebär ökad nederbörd. Regnar det för mycket innehåller sockerrören enkelt förklarat mindre socker, vilket gör att man föredrar att göra etanol av dem. Följaktligen ges då ett fundamentalt stöd för sockerpriset. Dock skall påpekas att det är för tidigt att se eventuella effekter av el Niño. Dessa lär inte bli tydliga förrän senare i år; kanske i kvartal tre eller fyra. Att volatiliteten i sockerpriset lär öka är dock sannolikt en god gissning.

Det tekniska perspektivet visar att det har tagit två och en halv dag av prisuppgång för att ta igen en dags nedgång. Sett över månaden är pressen kvar på nedsidan. Det är säljläge på nivån 12,5 US-cent per pund, men det är osäkert om priset ens tar sig dit upp i en korrektion.

Vi initierar en bear-rekommendation på kaffe, men med reservation för ett lägre ingångspris och stora prissvängningar!

TREND

- Regnoväder försenar skörden i Brasilien

- Tekniskt är pressen kvar på nedsidan

- Vi tror att priset bör fortsätta nedåt, men då tidsperspektivet är litet oklart avvaktar vi tills den eventuella korrektionen är över.

REKOMMENDATION

- BEAR SOCKER X1 S – men var beredd på stora prissvängningar!

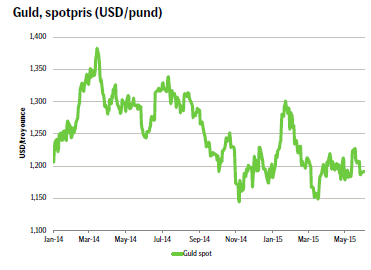

GULD

För två veckor sedan initierade vi vår rekommendation på guld och vi följer upp den i varje veckobrev. Med tanke på att vår idé bygger på Greklands påverkan på guldpriset fokuserar vi på dessa faktorer här.

För två veckor sedan initierade vi vår rekommendation på guld och vi följer upp den i varje veckobrev. Med tanke på att vår idé bygger på Greklands påverkan på guldpriset fokuserar vi på dessa faktorer här.

Yielden på grekiska statspapper stängde veckan mer eller mindre oförändrade, men varierade en del över tiden. US-dollarindex stärktes cirka 1 procent under samma tid och guldet gick ned 1,4 procent. Den fundamentala nedgången i metallpriset var således liten och berodde sannolikt till största delen på att investerare sålde av en del av sina innehav som spekulation i att Fed senare under året skall höja räntan. Den allmänna känslan i marknaden är att guldet förvisso påverkas av rörelserna i US-dollarn, men att investerare som oroar sig för Greklands problem ändå ger guldpriset positivt stöd.

Sett över hela maj har också guldpriset stärkts med drygt en procent, trots att US-dollarn har stärkts med cirka 1,7 procent. Den fundamentala uppgången är alltså nästan tre procent. Tanken är att guldpriset fortsatt kommer att stärkas genom att euron försvagas och volatiliteten ökar – oavsett om dollarn skulle stärkas. Det senare är dock heller inte helt säkert, då vi ser att korrelationen mellan US-dollarindex och euro-index, det vill säga hur valutorna har samvarierat, har minskat sedan finanskrisens utbrott under mitten av 2008. Ur ett kortare tidsperspektiv, såsom förra veckan, kan dock valutorna mycket väl samvariera starkt. Oavsett tror vi på en förstärkning av guldpriset i och med att investerare hellre investerar i guld än drabbas av en allt volatilare och svagare euro för varje deadline avseende sin skuld som Grekland närmar sig. Huvudscenariot är att man tar en lång position i guld fram till den sista juni; tidpunkten för slutet på Greklands bail out-program. Fram till dess kan guldet absolut variera i pris, men sannolikt stärkas.

TREND

- Grekland skapar volatilitet i och försvagar euron

- Investerare ser guld som säker investering

- Vi tror att guldet kommer att stärkas fram till slutet på Greklands bail out-program sista juni

REKOMMENDATION

- GULD S – men håll koll på volatiliteten!

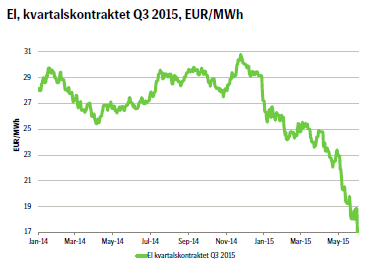

EL

Priset på el på den nordiska marknaden har fortsatt sin resa nedåt, men i början av denna vecka accelererade det nedåt. Det är som om någon verkligen har dragit ur kontakten och priset på julikontraktet sjönk betänkligt under måndagen. Anledningen är att marknaden nu prisar in det kommande flödet från fjällen. Det är mycket snö i fjällkedjan och smältningen går ovanligt långsamt då temperaturerna är låga. Den hydrologiska balansen har rört sig uppåt och ses nu på cirka 11 TWh över den normala nivån.

Priset på el på den nordiska marknaden har fortsatt sin resa nedåt, men i början av denna vecka accelererade det nedåt. Det är som om någon verkligen har dragit ur kontakten och priset på julikontraktet sjönk betänkligt under måndagen. Anledningen är att marknaden nu prisar in det kommande flödet från fjällen. Det är mycket snö i fjällkedjan och smältningen går ovanligt långsamt då temperaturerna är låga. Den hydrologiska balansen har rört sig uppåt och ses nu på cirka 11 TWh över den normala nivån.

Vidare är en stor del av kärnkraften ur drift för underhåll, vilket i sig ger stöd för spotpriset. Utan denna faktor hade priset sannolikt sjunkit än mer. Kolpriset fortsätter att sjunka vilket i och för sig snarast har påverkan på de längre kontrakten. Priset på utsläppsrätter, vilket också har påverkan på elpriset, har trendat lägre under hela maj.

Sammantaget pekar en del faktorer på att priset kanske, kanske har bottnat ur, men andra faktorer, såsom vädret, gör läget svårtolkat. Vi vill inte ge en klar rekommendation, men den påpasslige kan definitivt hitta intressanta möjligheter.

TREND

- Långsam snösmältning i fjällen

- Den hydrologiska balansen ökar

- Dock stor del av kärnkraften ur produktion på grund av underhåll

- Vi återupprepar vad vi konstaterade förra veckan: Onekligen verkar nedåtpressen på elpriset fortfarande vara tydlig. Vi avvaktar dock med en skarp rekommendation. En aktiv investerare kan fortfarande köpa bear-certifikat på lokala toppar och bull-certifikat i lokala dalar.

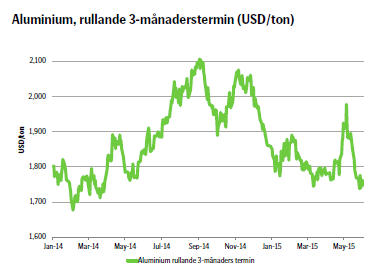

ALUMINIUM

Aluminiumpriset har fortsatt att trenda nedåt. Under torsdagen stärktes priset och det såg det ut som om metallen faktiskt skulle stärkas även under den första stunden av handel på fredagen då US-dollarn under samma period försvagades något, men priset vände kraftigt nedåt och hela torsdagens uppgång raderades ut, trots att US-dollarindex gick ned. Rörelsen uppåt i pris berodde sannolikt mycket på att investerare tog hem vinsten i sina korta positioner. Då man alltså köper går priset följaktligen upp. Tillverkarna av aluminium och relaterade produkter har motvind både i och med den starkare US-dollarn samt lägre premier för fysisk leverans.

Aluminiumpriset har fortsatt att trenda nedåt. Under torsdagen stärktes priset och det såg det ut som om metallen faktiskt skulle stärkas även under den första stunden av handel på fredagen då US-dollarn under samma period försvagades något, men priset vände kraftigt nedåt och hela torsdagens uppgång raderades ut, trots att US-dollarindex gick ned. Rörelsen uppåt i pris berodde sannolikt mycket på att investerare tog hem vinsten i sina korta positioner. Då man alltså köper går priset följaktligen upp. Tillverkarna av aluminium och relaterade produkter har motvind både i och med den starkare US-dollarn samt lägre premier för fysisk leverans.

Detta är dock en tillfällig effekt och som vi skrev förra veckan var också en konsolidering med prisfluktuationer trolig. Det fundamentala trycket är fortfarande på nedsidan, men framöver kommer vi sannolikt inte se ett lika snabbt och kraftigt prisfall. Priset är i en konsolideringsfas. Det tekniska perspektivet visar också på ett klart nedåttryck i priset och det kommer att vara ett klart stöd vid nivån 1731 US-dollar per ton. Sannolikt lär priset gå igenom även den nivån och i så fall är vägen tekniskt öppen nedåt nivån 1641, vilket var årslägsta noteringen under 2014.

Hur som helst återupprepar vi att det kommer att vara volatilt en tid. Vi ligger kvar i vår korta position som har fortsatt att gå åt rätt håll, men liksom förra veckan upprepar vi att det för en investerare med mycket kort placeringshorisont kan vara en idé att ta hem vinsten nu och sedan köpa på nya toppar. För en investerare med litet längre horisont kan det å andra sidan vara en idé att ligga kvar och sedan sälja på nya lägre nivåer.

TREND

- Fortsatt tryck på nedsidan

- Det tekniska perspektivet visar på motstånd vid nivån 1731 – därefter är vägen öppen ner mot 1671

- Vi tror att priset kommer att fortsätta nedåt, med ökad volatilitet

REKOMMENDATION

- BEAR ALUMIN X1 S – men för en investerare med mycket kort placeringshorisont kan det vara en god idé att ta hem vinsten och köpa bear-certifikat på nya toppar

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Det stigande guldpriset en utmaning för smyckesköpare

Ett samtal om guld, olja, fjärrvärme och förnybar energi

OPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga