Analys

SEB Råvarubrev 2 juni 2015

Potentiell uppsida i olja och guld – klassiska möjligheter!

Maj var en blandad månad för råvarumarknaden, men sett från första till sista handelsdag gick priset på de flesta råvaror ned. Basmetaller är den sektor där priset gick ned mest och aluminium var över månaden ned cirka 12 procent. En bidragande faktor för basmetallerna men också råvaror generellt var den starkare US-dollarn, vilket åskådliggörs av att US-dollarindex (det vill säga ett index som går mot en korg av andra valutor) gick upp knappt två procent i maj.

Jämför man med andra tillgångsslag så har den globala aktiemarknaden under samma period gått ned något, vilket sannolikt mest har att göra med att emerging markets har gått svagare än övriga världen. Dock har asiatiska börser gått bra, liksom europeiska och svenska. Dock vände Eurostoxx ned under förra veckan. Frågan ur ett litet vidare perspektiv är om uppgången på aktiemarknaden är varaktig, mot bakgrund av en generellt svag tillväxt? Man har sett att kinesiska investerare exempelvis har dragit ned på investeringar i guld till förmån för aktiemarknaden, vilken på kort tid har ökat mycket. Samtidigt är tillväxten i Kina, sett till både BNP och övriga ekonomiska indikatorer, både lägre än tidigare och i många fall lägre än förväntat. Skulle man framöver börja ta hem vinster i aktiemarknaden kan guldet komma att stärkas då det är en alternativ placering.

På tal om just guld bevakar vi vår längre rekommendation i metallen. Idén bygger på att guldpriset kommer stärkas i och med oro kring Euron och Grekland. De senaste dagarna har också oron tilltagit och tonen parterna emellan hårdnat. Förhandlingarna har under en period varit i ett dödläge. US-dollarn har förstärkts under maj med cirka 1,7 procent. Trots detta har guldet stärkts med strax över en procent – fundamentalt är alltså ökningen nästan tre procent – vilket ger stöd åt vår idé. Vi bevakar fortsatt utvecklingen både i guldet och på makroscenen!

När det gäller oljan fortsätter vi att se en global överproduktion, som förvisso kan vara lägre än den allmänna uppskattningen. Fokus denna vecka är på OPEC:s möte på fredag, från vilket man inte räknar med några större nyheter. Om de lyfte sitt produktionstak skulle däremot deras kommunikation bli tydligare och i linje med vad de faktiskt gör. Vi tror fortfarande på en moderat ökning av priset över tid.

Vad gäller jordbruksprodukter har priset på socker gått ned betydligt med cirka 6 procent sett över maj månad. Även kaffet har gått ned knappa fem procent, vilket är lika mycket som den brasilianska realen har försvagats mot US-dollarn. Det är logiskt, med tanke på att fundamentala faktorer är något oklara i väntan på bättre estimat på vad el Niño faktiskt kommer att innebära. Nedgången i pris är också helt i linje med vår prediktion.

TRENDER I SAMMANDRAG

- Generellt negativ prisutveckling på råvaror under maj

- En starkare US-dollar under samma period bidrog tydligt till rörelsen

- Fortsatt nedåtpress på basmetaller

- Överproduktion globalt på råolja fortsätter. Fokus på OPEC:s möte på fredag

- el Niños är på gång, men kommande effekter fortfarande oklara. Ses sannolikt i kvartal tre och fyra

- Fortsatt nedåttryck på kaffe och socker

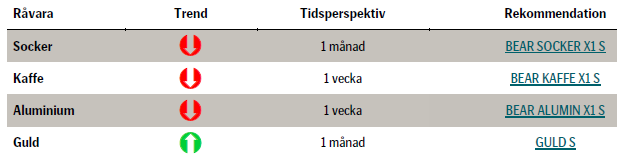

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

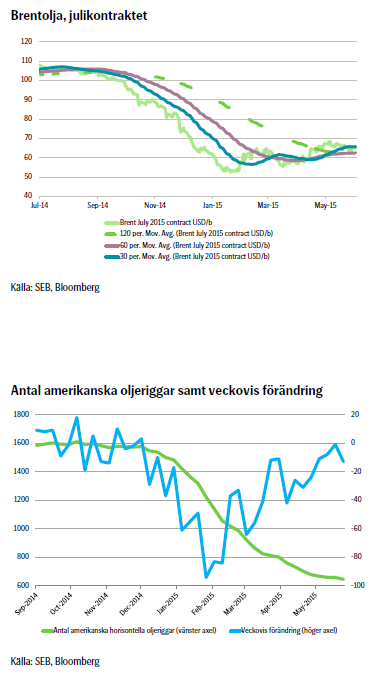

Fokus denna vecka är på OPEC:s möte i Wien nu på fredag. Sannolikt kommer man dock inte ändra produktionsvolymen som resultat av mötet. Den har också liten betydelse då den är satt till 30 miljoner fat per dag, medan OPEC ändå producerar 31,3 eller hela 31,6 miljoner fat per dag. Det senare är en uppskattning av det finansiella finansföretaget Bloomberg. Rimligt vore att OPEC ökade sin övre gräns för produktionen till 35 miljoner fat per dag, vilket skulle vara att tydliggöra det man i övrigt kommunicerar till marknaden. Det skulle också klargöra vad som redan är tydligt för alla avseende produktionen.

Den lika stora som ständiga frågan är om man framöver skall vara bullish eller bearish? Det diskuteras mycket kring överskottet i råoljemarknaden. Ser man på OECD-lager så har de ökat med cirka 45 miljoner fat från januari till slutet av april, jämfört med den genomsnittliga rörelsen över de senaste fem åren. Det har alltså inom OECD ackumulerats cirka 400 000 mer fat olja per dag än vad som är normalt. Även utanför OECD har man sannolikt också byggt lager, men detta är mycket mer svårbedömt. Uppenbarligen finns ett överskott, men det kan vara mindre än vad som har estimerats. Västafrikansk fysisk försäljning av råolja har visat svaghet senaste tiden, men produktmarknader ger dock stöd. Exempelvis är efterfrågan på bensin i både USA, Kina och Indien stor.

Vi väljer att hålla oss till en mellanväg och tror att Brentoljepriset kommer att ligga på 70 US-dollar per fat i fjärde kvartalet 2015. Dock ser vi att den säsongsbetonade efterfrågan kommer att vara hög. I kombination med att OPEC:s reservkapacitet är låg kan oljepriset dock sticka iväg ytterligare.

TREND

- OPEC-möte i Wien på fredag – bör lyfta produktionstaket

- Stor prisrörelse då EPA föreslog lägre etanolinblandning i bensin

- Fortfarande överproduktion av råolja globalt

- Vi tror på ett ökande oljepris till 70 US-dollar per fat i fjärde kvartalet 2015, men resan dit kan vara volatil

REKOMMENDATION

- Var beredd att köpa, men då vid tillfälliga lägre nivåer

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

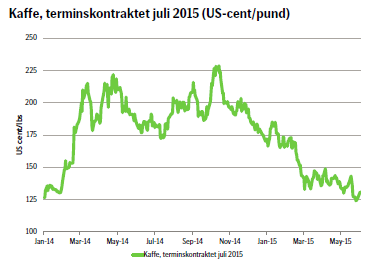

KAFFE

Det tekniska perspektivet visar att vi är kvar under den gamla boxen (prisrörelse). Om man tror på en större prisuppgång är det möjligt att det går igenom nivån 132-133 US-dollar per pund, vilket är det gamla golvet i rörelsen och därför ses som motstånd. Dock är trenden fortfarande negativ.

En del kanske undrar varför vi ideligen talar om Brasilien, landets valuta real och vädret i Sydamerika. Man odlar väl kaffe även i andra delar av världen? Ja, det stämmer naturligtvis! Dock odlar man till största delen arabicakaffe i Sydamerika och Brasilien står för en mycket stor del av produktionen. Den andra sortens kaffe, robusta, vilket anses vara något enklare och inte lika välsmakande, odlas förvisso också i Brasilien, men i mycket mindre utsträckning. I andra delar av världen, såsom i Asien, odlas däremot mycket robustakaffe.

Våra börshandlade certifikat har terminer med arabicakaffe som underliggande tillgång. Hur väl korrelerade är då priset på de olika kaffesorterna? De samvarierar förvisso, men inte så mycket som man kanske skulle kunna tro. Priset på robustakaffe är mindre volatilt – det är också en mycket tåligare planta – och odlas som konstaterat i större utsträckning i andra delar av världen. Därav vårt fokus!

TREND

- Fortsatt fundamentalt tryck på nedsidan

- Tekniska perspektivet visar på en möjlig korrektion, men trenden är negativ

- Vi ligger kvar i vår bear-placering för ett lägre pris då vi tror att det efter denna korrigering kommer fortsätta nedåt.

REKOMMENDATION

- BEAR KAFFE X1 S – men håll koll på korrektionen samt rapporter om el Niño!

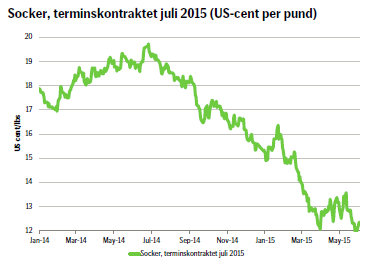

SOCKER

Vad som fundamentalt har möjlighet att ändra sockerpriset framöver är el Niños påverkan på vädret. Som konstaterat är meteorologerna i Australien, USA och Japan överens om att ett utbrott av el Niño kommer ske, rättare sagt, att vi redan har börjat se effekterna, och det troligaste scenariot för Sydamerika bland annat innebär ökad nederbörd. Regnar det för mycket innehåller sockerrören enkelt förklarat mindre socker, vilket gör att man föredrar att göra etanol av dem. Följaktligen ges då ett fundamentalt stöd för sockerpriset. Dock skall påpekas att det är för tidigt att se eventuella effekter av el Niño. Dessa lär inte bli tydliga förrän senare i år; kanske i kvartal tre eller fyra. Att volatiliteten i sockerpriset lär öka är dock sannolikt en god gissning.

Det tekniska perspektivet visar att det har tagit två och en halv dag av prisuppgång för att ta igen en dags nedgång. Sett över månaden är pressen kvar på nedsidan. Det är säljläge på nivån 12,5 US-cent per pund, men det är osäkert om priset ens tar sig dit upp i en korrektion.

Vi initierar en bear-rekommendation på kaffe, men med reservation för ett lägre ingångspris och stora prissvängningar!

TREND

- Regnoväder försenar skörden i Brasilien

- Tekniskt är pressen kvar på nedsidan

- Vi tror att priset bör fortsätta nedåt, men då tidsperspektivet är litet oklart avvaktar vi tills den eventuella korrektionen är över.

REKOMMENDATION

- BEAR SOCKER X1 S – men var beredd på stora prissvängningar!

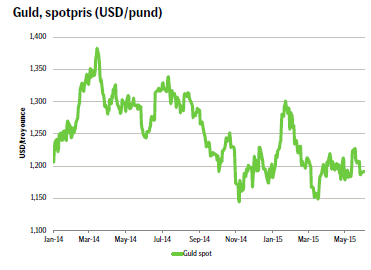

GULD

Yielden på grekiska statspapper stängde veckan mer eller mindre oförändrade, men varierade en del över tiden. US-dollarindex stärktes cirka 1 procent under samma tid och guldet gick ned 1,4 procent. Den fundamentala nedgången i metallpriset var således liten och berodde sannolikt till största delen på att investerare sålde av en del av sina innehav som spekulation i att Fed senare under året skall höja räntan. Den allmänna känslan i marknaden är att guldet förvisso påverkas av rörelserna i US-dollarn, men att investerare som oroar sig för Greklands problem ändå ger guldpriset positivt stöd.

Sett över hela maj har också guldpriset stärkts med drygt en procent, trots att US-dollarn har stärkts med cirka 1,7 procent. Den fundamentala uppgången är alltså nästan tre procent. Tanken är att guldpriset fortsatt kommer att stärkas genom att euron försvagas och volatiliteten ökar – oavsett om dollarn skulle stärkas. Det senare är dock heller inte helt säkert, då vi ser att korrelationen mellan US-dollarindex och euro-index, det vill säga hur valutorna har samvarierat, har minskat sedan finanskrisens utbrott under mitten av 2008. Ur ett kortare tidsperspektiv, såsom förra veckan, kan dock valutorna mycket väl samvariera starkt. Oavsett tror vi på en förstärkning av guldpriset i och med att investerare hellre investerar i guld än drabbas av en allt volatilare och svagare euro för varje deadline avseende sin skuld som Grekland närmar sig. Huvudscenariot är att man tar en lång position i guld fram till den sista juni; tidpunkten för slutet på Greklands bail out-program. Fram till dess kan guldet absolut variera i pris, men sannolikt stärkas.

TREND

- Grekland skapar volatilitet i och försvagar euron

- Investerare ser guld som säker investering

- Vi tror att guldet kommer att stärkas fram till slutet på Greklands bail out-program sista juni

REKOMMENDATION

- GULD S – men håll koll på volatiliteten!

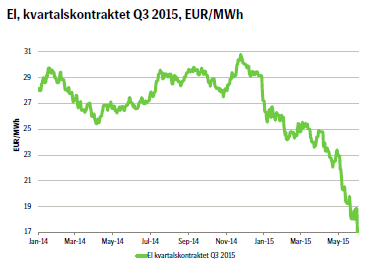

EL

Vidare är en stor del av kärnkraften ur drift för underhåll, vilket i sig ger stöd för spotpriset. Utan denna faktor hade priset sannolikt sjunkit än mer. Kolpriset fortsätter att sjunka vilket i och för sig snarast har påverkan på de längre kontrakten. Priset på utsläppsrätter, vilket också har påverkan på elpriset, har trendat lägre under hela maj.

Sammantaget pekar en del faktorer på att priset kanske, kanske har bottnat ur, men andra faktorer, såsom vädret, gör läget svårtolkat. Vi vill inte ge en klar rekommendation, men den påpasslige kan definitivt hitta intressanta möjligheter.

TREND

- Långsam snösmältning i fjällen

- Den hydrologiska balansen ökar

- Dock stor del av kärnkraften ur produktion på grund av underhåll

- Vi återupprepar vad vi konstaterade förra veckan: Onekligen verkar nedåtpressen på elpriset fortfarande vara tydlig. Vi avvaktar dock med en skarp rekommendation. En aktiv investerare kan fortfarande köpa bear-certifikat på lokala toppar och bull-certifikat i lokala dalar.

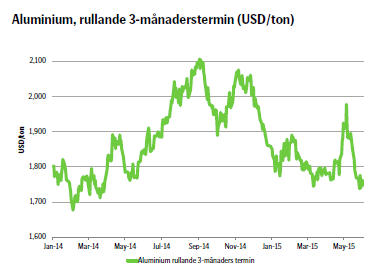

ALUMINIUM

Detta är dock en tillfällig effekt och som vi skrev förra veckan var också en konsolidering med prisfluktuationer trolig. Det fundamentala trycket är fortfarande på nedsidan, men framöver kommer vi sannolikt inte se ett lika snabbt och kraftigt prisfall. Priset är i en konsolideringsfas. Det tekniska perspektivet visar också på ett klart nedåttryck i priset och det kommer att vara ett klart stöd vid nivån 1731 US-dollar per ton. Sannolikt lär priset gå igenom även den nivån och i så fall är vägen tekniskt öppen nedåt nivån 1641, vilket var årslägsta noteringen under 2014.

Hur som helst återupprepar vi att det kommer att vara volatilt en tid. Vi ligger kvar i vår korta position som har fortsatt att gå åt rätt håll, men liksom förra veckan upprepar vi att det för en investerare med mycket kort placeringshorisont kan vara en idé att ta hem vinsten nu och sedan köpa på nya toppar. För en investerare med litet längre horisont kan det å andra sidan vara en idé att ligga kvar och sedan sälja på nya lägre nivåer.

TREND

- Fortsatt tryck på nedsidan

- Det tekniska perspektivet visar på motstånd vid nivån 1731 – därefter är vägen öppen ner mot 1671

- Vi tror att priset kommer att fortsätta nedåt, med ökad volatilitet

REKOMMENDATION

- BEAR ALUMIN X1 S – men för en investerare med mycket kort placeringshorisont kan det vara en god idé att ta hem vinsten och köpa bear-certifikat på nya toppar

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.