Analys

SEB Råvarubrev 16 februari 2016

Ökad riskaptit?

Ökad riskaptit?

MARKNADEN I KORTHET

Förra veckan gick i volatilitetens tecken med stora slag fram och tillbaka i de flesta tillgångsslag. Veckan avslutades dock i dur med solida uppgångar på börserna såväl som i ett antal råvaror, men nervositeten är fortsatt stor. Kina har firat nyår hela förra veckan och således bör måndagens nedgång ses som en reaktion på förra veckans globala nedgång. Geopolitiskt så bör hotet om ett turkiskt/saudiskt ingripande i Syrien bevakas noga då en sådan utveckling riskerar att leda till en icke önskvärd eskalering.

Råvaror: Större delen av veckan karakteriserades av fallande priser vilka dock till viss del reverserades under fredagen. Eventuellt spelade täckning av korta positioner inför den amerikanska långhelgen (måndag = President’s Day) en viss roll. Dock bör beteendet bevakas noga då det finns en tendens till att en marknad som är kort och som börjar minska risk på fredagar ofta befinner sig i ett förstadium till en större korrektion. Nymex lättolja skapade ett falskt veckobrott på nedsidan, koppar har skapat en möjlig, men inte bekräftad, bottenformation och soja ser ut att närma sig ett kommande utbrott på nedsidan.

Valuta: Riksbankens reporäntesänkning blev större än förväntat vilket initialt försvagade kronan som dock sedan dess återhämtat sig något. Dollarn var fortsatt svag under större delen av veckan men tog tillbaka en del styrka under fredagen (är rekylbotten nu nådd?). Yen-förstärkningen utlöste en våg av stoppar då USD/JPY bröt under 116.

Börser: Måndagensfall i Kina (som ju var stängda förra veckan) bör inte ses som något annat än en anpassning till omvärldens utveckling förra veckan. Lättnadsrallyt som började i fredags ser ut att ha mer att ge i mina ögon, givet det extremt negativa sentimentet (”när alla tänker lika, tänker inte någon särskilt mycket” – W.J. Lippman).

Räntor: Utvecklingen i den tyska 10-åringen (%) väcker i alla fall en berättigad fråga huruvida en dubbelbotten är i görningen. – 0,50 % är den nya reporäntan i Sverige.

TRENDER I SAMMANDRAG

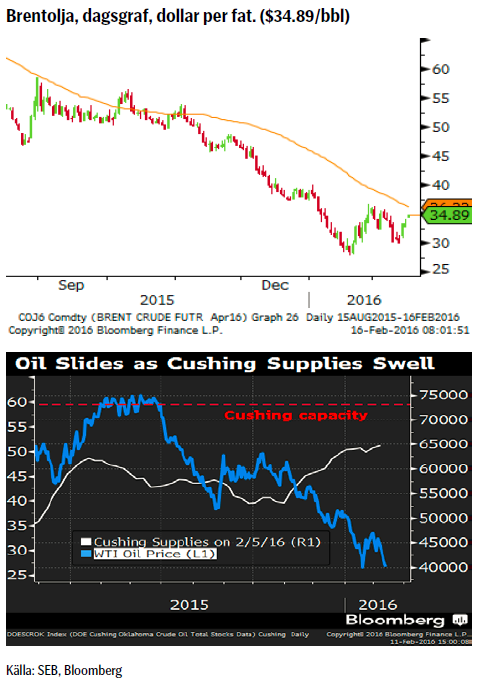

- Divergens mellan Nymex och Brentoljorna då den förstnämnda nådde en ny men ytterst temporär botten medan den andra skapat en möjlig högre botten. Båda beteendena pekar på mer rekylpotential i närtid.

- Kaffe ser fortsatt svagt ut (vi behåller förra veckans säljrekommendation).

- USD nådde eventuellt sin korrektionsbotten förra veckan.

- Guldkorrektionen ger ett nytt köpläge.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på www.seb.se/cert eller www.seb.se/mini

OLJA BRENT

TREND

TREND

- EIAs rapport pekade på lägre efterfrågetillväxt 2016 än 2015

- Oljelagren minskade något förra veckan men ligger fortfarande på historiskt väldigt höga nivåer. Svagare ekonomi, motståndskraftigare skiffer- oljeproduktion eller en mix av båda? Lagren i Cushing närmar sig sin maxkapacitet (se nedan)

- OPECs februarirapport signalerade ytterligare något ökad produktion.

- Antalet borriggar fortsatte ned från 467 till 439 (avser perioden t.o.m. 12:e februari).

- Rykten om Ryssland/Saudimöte avseende produktionsneddragningar (vilka inte bör ge några långsiktigare återverkningar).

- Givet den svagare efterfrågeökningen och långsammare produktionsnedgången ser vi fortfarande nedåtpotential (dock avtagande nedgångstakt) för oljan varför vi rekommenderar att sälja rekyler.

- Håll ögonen på utvecklingen i Syrien. Sätts Turkisk/Saudisk trupp in riskerar vi en eskalering av konflikten.

REKOMMENDATION

- Vi rekommenderar fortfarande en strategi bestående av att sälja in i korrektioner (idealmål = $39/bbl)

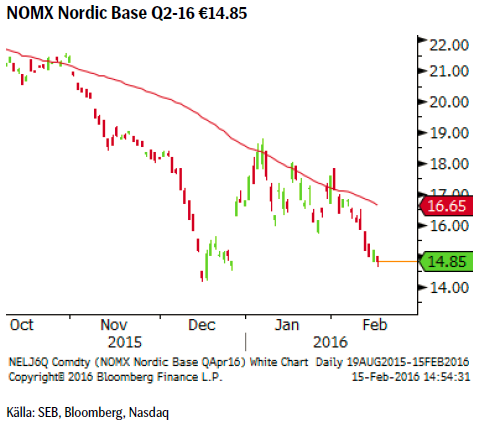

EL

Så börjar vintern så sakteliga gå mot sitt slut och slutet verkar enligt prognoserna bli både mildare och med något mer nederbörd än normalt. Följaktligen så ser vi inte någon större potential för elpriset att i närtid röra sig uppåt (och skulle det göra det så bör det snarare ses som ett säljläge). Det mest troliga är att vi fortsätter handla i den lägre delen av det intervall som utvecklats sedan mitten av december, €14 – 18.

Så börjar vintern så sakteliga gå mot sitt slut och slutet verkar enligt prognoserna bli både mildare och med något mer nederbörd än normalt. Följaktligen så ser vi inte någon större potential för elpriset att i närtid röra sig uppåt (och skulle det göra det så bör det snarare ses som ett säljläge). Det mest troliga är att vi fortsätter handla i den lägre delen av det intervall som utvecklats sedan mitten av december, €14 – 18.

TREND

- Trenden är fortsatt i fallande och marknaden har fortsatt att sälja så fort priset tagit sig över 55dagars medelvärdet.

- Hydrobalansen ligger över sitt historiska snitt.

- 10-dagars prognos pekar mot en mildare och nederbördsrikare än normalt.

- Kärnkraften levererar för närvarande 94 % av kapacitet och inga driftstopp är planerade.

REKOMMENDATION

- BEAR EL X4 S om priset når 55dagars medelvärdet (just nu = €16.65).

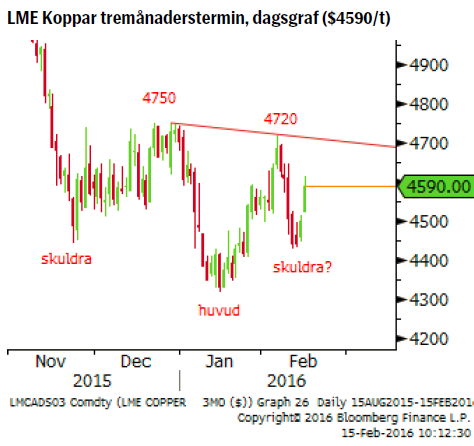

KOPPAR (LME 3M)

Koppar avslutade förra veckan med att stiga tillsammans med ett något förbättrat risksentiment. Än så länge så ser korrektionen ut som att den har kraft kvar varför vi tror på en fortsatt uppgång mot det väldigt intressanta området 4,720 – 4,750, där samtliga rekyler sedan november vänt.

Koppar avslutade förra veckan med att stiga tillsammans med ett något förbättrat risksentiment. Än så länge så ser korrektionen ut som att den har kraft kvar varför vi tror på en fortsatt uppgång mot det väldigt intressanta området 4,720 – 4,750, där samtliga rekyler sedan november vänt.

TREND

- Sentiment fortsätter att vara svagt med pristrenden obrutet fallande (lägre toppar).

- Indonesien har förlängt PT Freeports exportlicens med ytterligare sex månader.

- Samtidigt planeras minst en Kanadensisk gruva att läggas i malpåse (beslut dock ej taget än). Glencore’s produktion minskade med 6 % under 2015.

- Dessutom rapporterade Glencore förra veckan att de ser produktionen i år falla till 1,390 kiloton (ned från 1,502 under 2015).

- En möjlig men ännu obekräftad bottenformation (inverterad huvud/skuldrabotten) i prisgrafen bör bevakas noga (bekräftas vid ett pris över 4,720).

REKOMMENDATION

- Den som är kort koppar bör överväga att stänga en sådan position om 4720/4750 nivån passeras då troligen en mer betydande korrektion är på väg.

USD/SEK

Börjar det nu bli dags för marknaden att ta nästa steg i uppåttrenden? Vi tror så och förbereder oss följaktligen inför ett förväntat brott upp ur den årslånga konsolideringen.

Börjar det nu bli dags för marknaden att ta nästa steg i uppåttrenden? Vi tror så och förbereder oss följaktligen inför ett förväntat brott upp ur den årslånga konsolideringen.

TREND

- Vi befinner oss sedan mars 2015 i en stor (8.03 – 8.88) kontrakterande konsolideringsfas vilken vi nu tror befinner sig i sin slutfas.

- Triangulära konsolideringar (i en uppåttrend) är normalt sett ett fortsättningsmönster för vidare uppgång.

- Även om marknaden tvivlar på takten av Feds förväntade räntehöjningar så bör vi ändå räkna med en gradvis ökad ränteskillnad mellan FED och Riksbanken.

REKOMMENDATION

- BULL USD/SEK X4 S (vi söker ett brott upp ur triangeln)

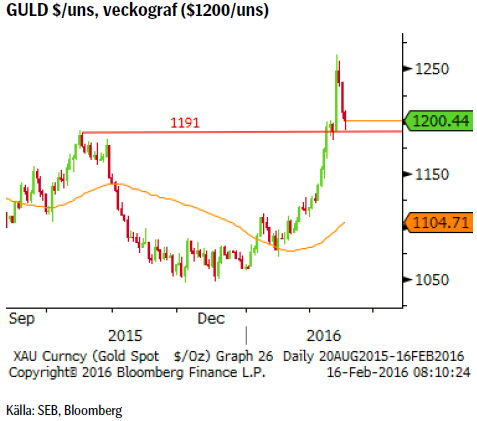

GULD

Guldet (och guldgruveaktier) har sedan förra veckan fortsatt att utvecklats positivt, dock avslutades veckan med fallande priser. Innevarande vecka har också börjat negativt men vi förväntar oss att sentimentet snart vänder tillbaka till ett mer positivt. Det är ju inte ovanligt att efter en så stark uppgång som vi haft de senaste veckorna att marknaden behöver hämta andan. Vi upprepar förra veckans ide om en uppgång till initialt 1300/1350 området varför nuvarande reaktion bör ses som ett köptillfälle.

Guldet (och guldgruveaktier) har sedan förra veckan fortsatt att utvecklats positivt, dock avslutades veckan med fallande priser. Innevarande vecka har också börjat negativt men vi förväntar oss att sentimentet snart vänder tillbaka till ett mer positivt. Det är ju inte ovanligt att efter en så stark uppgång som vi haft de senaste veckorna att marknaden behöver hämta andan. Vi upprepar förra veckans ide om en uppgång till initialt 1300/1350 området varför nuvarande reaktion bör ses som ett köptillfälle.

TREND

- Prisuppgången under året har skett i en allt mer parabolisk prisbana vilket antagligen inte är uthålligt på kort sikt.

- En mjukare hållning från FED har gjort dollarköparna något mer osäkra.

- Vår rekommendation från förra veckan att köpa vid en sättning till 1146 har inte utlösts då priset fortsatt högre utan någon korrektion.

- Efter att ha passerat en tidigare rekyltopp finns det en tendens att återtesta och validera detta brott. Följaktligen borde det finnas utrymme för priset att falla ned mot 1190 – 1180 området innan en ny uppgångsfas borde ta sin början.

- Statistiken (Commitment of Traders report) från US CFTC visar på en kraftig uppbyggnad av långa futureskontrakt.

REKOMMENDATION

- BULL GULD X2S vid ett återtest under utbrottet (1191) idealt 1181/82.

SOJABÖNOR

Det mesta talar för att sojamarknaden är på väg in i vad som kan vara en turbulent tid. Ett Argentina (världens tredje största producent) på stereoider (devalvering, sänkta skatter och ökad produktionsareal 2016) utgör en stor risk för ytterligare utbud med påföljande prisnedgångar.

Det mesta talar för att sojamarknaden är på väg in i vad som kan vara en turbulent tid. Ett Argentina (världens tredje största producent) på stereoider (devalvering, sänkta skatter och ökad produktionsareal 2016) utgör en stor risk för ytterligare utbud med påföljande prisnedgångar.

TREND

- I princip har priset befunnit sig i en konsolidering sedan den senaste bottennoteringen i november. Det finns nu tecken på att denna nu är på väg att ebba ut och att den underliggande björntrenden snart ska fortsätta.

- Den senaste jordbruksrapporten (WASDE) från det amerikanska jordbruksdepartementet visar på fortsatt ökande lager samt förväntan om ökad konkurrens från Argentina.

- Argentinska odlare har också byggt upp sina lager och lagt mark i träda i protest mot den tidigare presidentens politik (bl.a. exportskatter) vilket nu förväntas förändras.

- Den argentinska peson har fallit med cirka 40 % sedan december vilket ger en extra skjuts åt argentinsk export.

- Vi förväntar oss att priset vänder ned senast från 890 US cent/bushel.

REKOMMENDATION

- BEAR SOJABÖNOR X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent crude has climbed roughly USD 1.5-2 per barrel since Friday, yet falling USD 0.3 per barrel this mornig and currently trading near USD 67.25/bbl after yesterday’s climb. While the rally reflects short-term geopolitical tension, price action has been choppy, and crude remains locked in a broader range – caught between supply-side pressure and spot resilience.

Prices have been supported by renewed Ukrainian drone strikes targeting Russian infrastructure. Over the weekend, falling debris triggered a fire at the 20mtpa Kirishi refinery, following last week’s attack on the key Primorsk terminal.

Argus estimates that these attacks have halted ish 300 kbl/d of Russian refining capacity in August and September. While the market impact is limited for now, the action signals Kyiv’s growing willingness to disrupt oil flows – supporting a soft geopolitical floor under prices.

The political environment is shifting: the EU is reportedly considering sanctions on Indian and Chinese firms facilitating Russian crude flows, while the U.S. has so far held back – despite Bessent warning that any action from Washington depends on broader European participation. Senator Graham has also publicly criticized NATO members like Slovakia and Hungary for continuing Russian oil imports.

It’s worth noting that China and India remain the two largest buyers of Russian barrels since the invasion of Ukraine. While New Delhi has been hit with 50% secondary tariffs, Beijing has been spared so far.

Still, the broader supply/demand balance leans bearish. Futures markets reflect this: Brent’s prompt spread (gauge of near-term tightness) has narrowed to the current USD 0.42/bl, down from USD 0.96/bl two months ago, pointing to weakening backwardation.

This aligns with expectations for a record surplus in 2026, largely driven by the faster-than-anticipated return of OPEC+ barrels to market. OPEC+ is gathering in Vienna this week to begin revising member production capacity estimates – setting the stage for new output baselines from 2027. The group aims to agree on how to define “maximum sustainable capacity,” with a proposal expected by year-end.

While the IEA pegs OPEC+ capacity at 47.9 million barrels per day, actual output in August was only 42.4 million barrels per day. Disagreements over data and quota fairness (especially from Iraq and Nigeria) have already delayed this process. Angola even quit the group last year after being assigned a lower target than expected. It also remains unclear whether Russia and Iraq can regain earlier output levels due to infrastructure constraints.

Also, macro remains another key driver this week. A 25bp Fed rate cut is widely expected tomorrow (Wednesday), and commodities in general could benefit a potential cut.

Summing up: Brent crude continues to drift sideways, finding near-term support from geopolitics and refining strength. But with surplus building and market structure softening, the upside may remain capped.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Brent crude makes some gains as Israel’s attack on Hamas in Qatar rattles markets. Brent crude spiked to a high of USD 67.38/b yesterday as Israel made a strike on Hamas in Qatar. But it wasn’t able to hold on to that level and only closed up 0.6% in the end at USD 66.39/b. This morning it is starting on the up with a gain of 0.9% at USD 67/b. Still rattled by Israel’s attack on Hamas in Qatar yesterday. Brent is getting some help on the margin this morning with Asian equities higher and copper gaining half a percent. But the dark cloud of surplus ahead is nonetheless hanging over the market with Brent trading two dollar lower than last Tuesday.

Geopolitical risk premiums in oil rarely lasts long unless actual supply disruption kicks in. While Israel’s attack on Hamas in Qatar is shocking, the geopolitical risk lifting crude oil yesterday and this morning is unlikely to last very long as such geopolitical risk premiums usually do not last long unless real disruption kicks in.

US API data yesterday indicated a US crude and product stock build last week of 3.1 mb. The US API last evening released partial US oil inventory data indicating that US crude stocks rose 1.3 mb and middle distillates rose 1.5 mb while gasoline rose 0.3 mb. In total a bit more than 3 mb increase. US crude and product stocks usually rise around 1 mb per week this time of year. So US commercial crude and product stock rose 2 mb over the past week adjusted for the seasonal norm. Official and complete data are due today at 16:30.

A 2 mb/week seasonally adj. US stock build implies a 1 – 1.4 mb/d global surplus if it is persistent. Assume that if the global oil market is running a surplus then some 20% to 30% of that surplus ends up in US commercial inventories. A 2 mb seasonally adjusted inventory build equals 286 kb/d. Divide by 0.2 to 0.3 and we get an implied global surplus of 950 kb/d to 1430 kb/d. A 2 mb/week seasonally adjusted build in US oil inventories is close to noise unless it is a persistent pattern every week.

US IEA STEO oil report: Robust surplus ahead and Brent averaging USD 51/b in 2026. The US EIA yesterday released its monthly STEO oil report. It projected a large and persistent surplus ahead. It estimates a global surplus of 2.2 m/d from September to December this year. A 2.4 mb/d surplus in Q1-26 and an average surplus for 2026 of 1.6 mb/d resulting in an average Brent crude oil price of USD 51/b next year. And that includes an assumption where OPEC crude oil production only averages 27.8 mb/d in 2026 versus 27.0 mb/d in 2024 and 28.6 mb/d in August.

Brent will feel the bear-pressure once US/OECD stocks starts visible build. In the meanwhile the oil market sits waiting for this projected surplus to materialize in US and OECD inventories. Once they visibly starts to build on a consistent basis, then Brent crude will likely quickly lose altitude. And unless some unforeseen supply disruption kicks in, it is bound to happen.

US IEA STEO September report. In total not much different than it was in January

US IEA STEO September report. US crude oil production contracting in 2026, but NGLs still growing. Close to zero net liquids growth in total.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share