Analys

SEB Råvarubrev 16 februari 2016

MARKNADEN I KORTHET

Förra veckan gick i volatilitetens tecken med stora slag fram och tillbaka i de flesta tillgångsslag. Veckan avslutades dock i dur med solida uppgångar på börserna såväl som i ett antal råvaror, men nervositeten är fortsatt stor. Kina har firat nyår hela förra veckan och således bör måndagens nedgång ses som en reaktion på förra veckans globala nedgång. Geopolitiskt så bör hotet om ett turkiskt/saudiskt ingripande i Syrien bevakas noga då en sådan utveckling riskerar att leda till en icke önskvärd eskalering.

Råvaror: Större delen av veckan karakteriserades av fallande priser vilka dock till viss del reverserades under fredagen. Eventuellt spelade täckning av korta positioner inför den amerikanska långhelgen (måndag = President’s Day) en viss roll. Dock bör beteendet bevakas noga då det finns en tendens till att en marknad som är kort och som börjar minska risk på fredagar ofta befinner sig i ett förstadium till en större korrektion. Nymex lättolja skapade ett falskt veckobrott på nedsidan, koppar har skapat en möjlig, men inte bekräftad, bottenformation och soja ser ut att närma sig ett kommande utbrott på nedsidan.

Valuta: Riksbankens reporäntesänkning blev större än förväntat vilket initialt försvagade kronan som dock sedan dess återhämtat sig något. Dollarn var fortsatt svag under större delen av veckan men tog tillbaka en del styrka under fredagen (är rekylbotten nu nådd?). Yen-förstärkningen utlöste en våg av stoppar då USD/JPY bröt under 116.

Börser: Måndagensfall i Kina (som ju var stängda förra veckan) bör inte ses som något annat än en anpassning till omvärldens utveckling förra veckan. Lättnadsrallyt som började i fredags ser ut att ha mer att ge i mina ögon, givet det extremt negativa sentimentet (”när alla tänker lika, tänker inte någon särskilt mycket” – W.J. Lippman).

Räntor: Utvecklingen i den tyska 10-åringen (%) väcker i alla fall en berättigad fråga huruvida en dubbelbotten är i görningen. – 0,50 % är den nya reporäntan i Sverige.

TRENDER I SAMMANDRAG

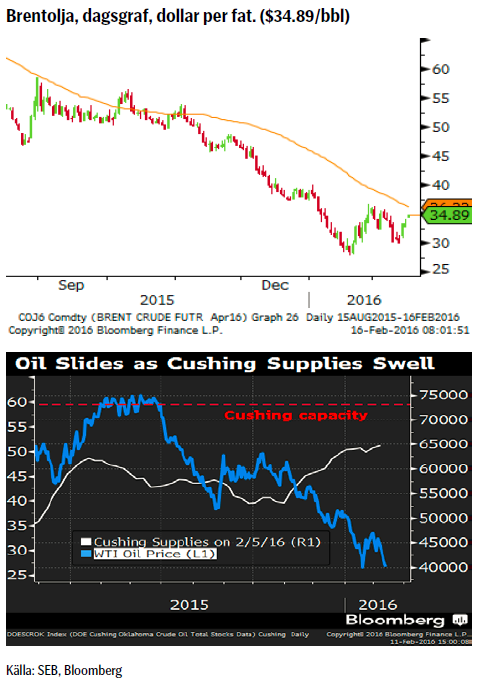

- Divergens mellan Nymex och Brentoljorna då den förstnämnda nådde en ny men ytterst temporär botten medan den andra skapat en möjlig högre botten. Båda beteendena pekar på mer rekylpotential i närtid.

- Kaffe ser fortsatt svagt ut (vi behåller förra veckans säljrekommendation).

- USD nådde eventuellt sin korrektionsbotten förra veckan.

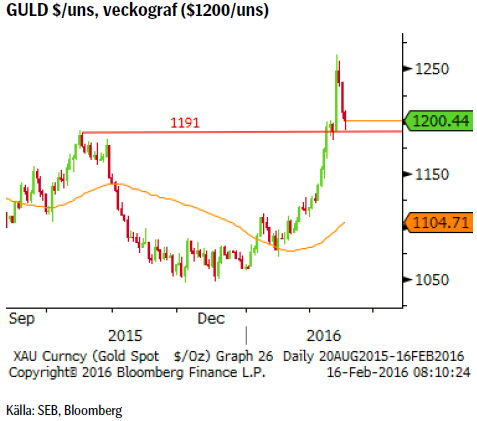

- Guldkorrektionen ger ett nytt köpläge.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på www.seb.se/cert eller www.seb.se/mini

OLJA BRENT

- EIAs rapport pekade på lägre efterfrågetillväxt 2016 än 2015

- Oljelagren minskade något förra veckan men ligger fortfarande på historiskt väldigt höga nivåer. Svagare ekonomi, motståndskraftigare skiffer- oljeproduktion eller en mix av båda? Lagren i Cushing närmar sig sin maxkapacitet (se nedan)

- OPECs februarirapport signalerade ytterligare något ökad produktion.

- Antalet borriggar fortsatte ned från 467 till 439 (avser perioden t.o.m. 12:e februari).

- Rykten om Ryssland/Saudimöte avseende produktionsneddragningar (vilka inte bör ge några långsiktigare återverkningar).

- Givet den svagare efterfrågeökningen och långsammare produktionsnedgången ser vi fortfarande nedåtpotential (dock avtagande nedgångstakt) för oljan varför vi rekommenderar att sälja rekyler.

- Håll ögonen på utvecklingen i Syrien. Sätts Turkisk/Saudisk trupp in riskerar vi en eskalering av konflikten.

REKOMMENDATION

- Vi rekommenderar fortfarande en strategi bestående av att sälja in i korrektioner (idealmål = $39/bbl)

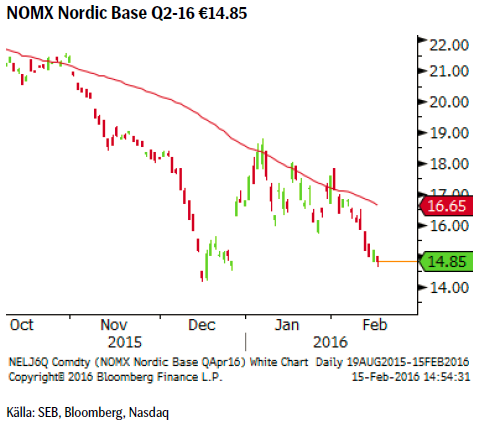

EL

TREND

- Trenden är fortsatt i fallande och marknaden har fortsatt att sälja så fort priset tagit sig över 55dagars medelvärdet.

- Hydrobalansen ligger över sitt historiska snitt.

- 10-dagars prognos pekar mot en mildare och nederbördsrikare än normalt.

- Kärnkraften levererar för närvarande 94 % av kapacitet och inga driftstopp är planerade.

REKOMMENDATION

- BEAR EL X4 S om priset når 55dagars medelvärdet (just nu = €16.65).

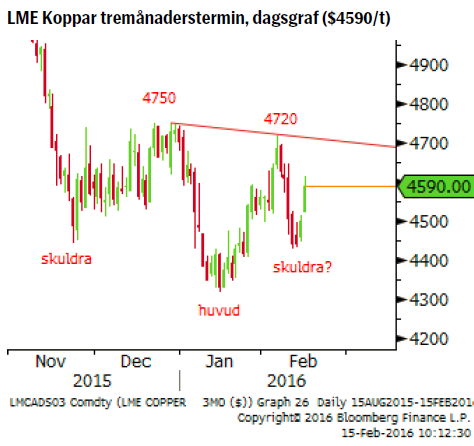

KOPPAR (LME 3M)

TREND

- Sentiment fortsätter att vara svagt med pristrenden obrutet fallande (lägre toppar).

- Indonesien har förlängt PT Freeports exportlicens med ytterligare sex månader.

- Samtidigt planeras minst en Kanadensisk gruva att läggas i malpåse (beslut dock ej taget än). Glencore’s produktion minskade med 6 % under 2015.

- Dessutom rapporterade Glencore förra veckan att de ser produktionen i år falla till 1,390 kiloton (ned från 1,502 under 2015).

- En möjlig men ännu obekräftad bottenformation (inverterad huvud/skuldrabotten) i prisgrafen bör bevakas noga (bekräftas vid ett pris över 4,720).

REKOMMENDATION

- Den som är kort koppar bör överväga att stänga en sådan position om 4720/4750 nivån passeras då troligen en mer betydande korrektion är på väg.

USD/SEK

TREND

- Vi befinner oss sedan mars 2015 i en stor (8.03 – 8.88) kontrakterande konsolideringsfas vilken vi nu tror befinner sig i sin slutfas.

- Triangulära konsolideringar (i en uppåttrend) är normalt sett ett fortsättningsmönster för vidare uppgång.

- Även om marknaden tvivlar på takten av Feds förväntade räntehöjningar så bör vi ändå räkna med en gradvis ökad ränteskillnad mellan FED och Riksbanken.

REKOMMENDATION

- BULL USD/SEK X4 S (vi söker ett brott upp ur triangeln)

GULD

TREND

- Prisuppgången under året har skett i en allt mer parabolisk prisbana vilket antagligen inte är uthålligt på kort sikt.

- En mjukare hållning från FED har gjort dollarköparna något mer osäkra.

- Vår rekommendation från förra veckan att köpa vid en sättning till 1146 har inte utlösts då priset fortsatt högre utan någon korrektion.

- Efter att ha passerat en tidigare rekyltopp finns det en tendens att återtesta och validera detta brott. Följaktligen borde det finnas utrymme för priset att falla ned mot 1190 – 1180 området innan en ny uppgångsfas borde ta sin början.

- Statistiken (Commitment of Traders report) från US CFTC visar på en kraftig uppbyggnad av långa futureskontrakt.

REKOMMENDATION

- BULL GULD X2S vid ett återtest under utbrottet (1191) idealt 1181/82.

SOJABÖNOR

TREND

- I princip har priset befunnit sig i en konsolidering sedan den senaste bottennoteringen i november. Det finns nu tecken på att denna nu är på väg att ebba ut och att den underliggande björntrenden snart ska fortsätta.

- Den senaste jordbruksrapporten (WASDE) från det amerikanska jordbruksdepartementet visar på fortsatt ökande lager samt förväntan om ökad konkurrens från Argentina.

- Argentinska odlare har också byggt upp sina lager och lagt mark i träda i protest mot den tidigare presidentens politik (bl.a. exportskatter) vilket nu förväntas förändras.

- Den argentinska peson har fallit med cirka 40 % sedan december vilket ger en extra skjuts åt argentinsk export.

- Vi förväntar oss att priset vänder ned senast från 890 US cent/bushel.

REKOMMENDATION

- BEAR SOJABÖNOR X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.