Analys

SEB Råvarubrev 13 september 2016

Volatilitetens återkomst?

Volatilitetens återkomst?

MARKNADEN I KORTHET

Efter en av de längre lugna perioderna i S & P 500 (mätt som 20dagars glidande medelvärde +/- två standardavvikelser) invaggat investerarna i en kanske för trygg förvissning om en fortsatt likartad utveckling bröt kurserna ned på bred front under fredagen. Volatilitetsindexen blev följaktligen förra veckans vinnare. Ytterligare oro, åtminstone på kortare sikt, kan definitivt inte uteslutas. Även råvaror påverkades generellt negativt av det mer negativa sentimentet. Det mest oroande tecknet är att svagheten i aktier och råvaror denna gång inte lett till fallande räntor, tvärtom så har internationella obligationsräntor stigit relativt kraftigt.

Råvaror: Oljan fortsätter som planerat sitt meandrande inför det informella OPEC mötet i Alger senare denna månad. Irans oljeproduktion har planat ut och gjort så på samma nivå man låg på när sanktionerna trädde ikraft vilket gör att man nu bör ställa sig frågan om de nu nått sitt kapacitetstak. Amerikansk naturgas fortsätter att klättra allt högre. Basmetallerna, framför allt aluminium och koppar har fortsatt att handlas ned men har nu även fått sällskap av nickel och, äntligen får vi väl säga, zink. De pressade jordbruksprodukterna, majs, vete och sojabönor har alla stigit den senaste veckan och i fallet vete kan det vara så att vi är på väg att nå en balans. Kaffe fortsatte initialt upp men mötte, precis som i juli, säljare över 155.

Valuta: Dollarkursen fortsätter att i mångt och mycket fladdra upp och ned (inom sitt konsolideringsintervall) följandes utvecklingen av den amerikanska statistiken och därmed sannolikheten för när nästa FED-höjning (mötet i sep, nov eller dec) ska komma. Den svenska kronan förstärktes något förra veckan men det ser ut att vara högst temporärt då både EUR/SEK och USD/SEK (JPY/SEK en bubblare) fortsätter att handla med underliggande press uppåt (högre och högre bottnar). Den kinesiska valutan fortsätter att försvagas vilket möts med interventioner (den kinesiska valutareserven har nu minskat med ~800 miljarder dollar sedan toppnivån 4 biljoner dollar).

Börser: Marknaden har nu börjat ta hand om de ”stretchade” nivåer vi såg förra veckan. De underliggande trenderna ser dock, efter innevarande korrektion, fortsatt hyfsat positiva ut. Allt för snabbt stigande räntor, om detta skulle fortsätta, utgör dock ett mörkt moln.

Räntor: Vår vy om något stigande, framför allt amerikanska obligationsräntor, har infriats snabbare och mer impulsivt än vad vi vågat tro på. Om detta bara är ytterligare en korrektion eller början på något allvarligare är för tidigt att säga men situationen påkallar stor vaksamhet (obligationer är ju det i särklass dyraste tillgångsslaget).

OBSERVATIONER I SAMMANDRAG

- Oljepriset handlas i ett allt snävare intervall inför mötet i Alger.

- Zink ser nu ut att ha påbörjat en välbehövlig korrektion.

- Guld och silver fortsätter sannolikt att konsolidera.

- USD/SEK lade ytterligare en högre botten till samlingarna.

- Kaffe mötte åter säljare vid uppgången över 155.

- OMXS30 nedgången bör så länge topplinjen från 2015 inte bryts anses vara en kortare rekyl.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Marknaden fortsätter att uppvisa obeslutsamhet med upp och nedgångar följande på varandra. Mönstret av fallande toppar och stigande bottnar stödjer vår tes att vi bör fortsätta att intervallhandla fram tills mötet i Alger senare denna månad. Iran har nu nått samma nivå på sin produktion som när sanktionerna slog till och produktionsökningen verkar nu också ha planat ut. Målet verkar dock vara satt till ~4 mfpd något som antagligen tar ytterligare några månader att nå. Någon form av ”frysning” verkar i sådana fall vara troligare på nästa ordinarie OPEC möte som hålls den sista november i Wien.

Marknaden fortsätter att uppvisa obeslutsamhet med upp och nedgångar följande på varandra. Mönstret av fallande toppar och stigande bottnar stödjer vår tes att vi bör fortsätta att intervallhandla fram tills mötet i Alger senare denna månad. Iran har nu nått samma nivå på sin produktion som när sanktionerna slog till och produktionsökningen verkar nu också ha planat ut. Målet verkar dock vara satt till ~4 mfpd något som antagligen tar ytterligare några månader att nå. Någon form av ”frysning” verkar i sådana fall vara troligare på nästa ordinarie OPEC möte som hålls den sista november i Wien.

Konklusion: Sammantaget fortsatt stor osäkerhet kring oljepriset men med en viss övervikt för nedsidan på kort sikt.

OBSERVATIONER

+ Spekulationer om ett produktionstak.

+ Nigeriansk produktion störs fortsatt av oroligheterna i Nigerdeltat (militären jagar och stänger illegala raffinaderier).

+ Situationen i Venezuela fortsätter att förvärras.

+ Iransk produktion verkar ha nått en platå.

– Fortsatt överutbud.

– Saudisk produktion på rekordnivå (men bör säsongsmässigt snart börja minska då behovet av luftkonditionering avtar).

– Irakisk export förväntas öka ytterligare.

– Ökad utskeppningskapacitet bör kunna öka Libysk export (men de senaste rapporterna är tyvärr nedslående).

– Förra veckans lagerneddragning berodde på försenade fartygsleveranser pga. storm.

– Antalet amerikanska borriggar fortsätter att öka.

– Nigeriansk gerilla (Delta Avengers) har infört vapenvila.

– Lagren är fortsatt mycket stora ( över 5-års snitt).

– Det historiska säsongsmönstret talar för att en pristopp har satts under sommaren.

– Tekniskt så har vi återtestat brottet ned ur kanalen. Historiskt finns det en tendens att ett sådant beteende leder till ytterligare försäljningar.

Tillgängliga certifikat:

BULL OLJA X1, X2 ,X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

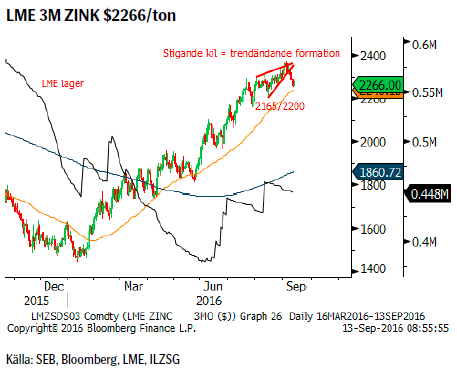

ZINK LME 3M

Så kom den då till slut, vändningen, korrektionen. Vi har under en tid ett flertal gånger påpekat att zinkmarknaden sprungit ifrån sig själv och att en korrektion med all nödvändighet väntat runt hörnet. Med stigande lager och en tekniskt allt mer ”stretchad” vy så har vi till slut nått en punkt där marknaden nu börjat skydda produktion/ta hem vinst på långa positioner. Givet den mycket långa nettopositionen bland kapitalförvaltare så kan en nedgång utlösa betydande försäljningar av finansiella positioner.

Så kom den då till slut, vändningen, korrektionen. Vi har under en tid ett flertal gånger påpekat att zinkmarknaden sprungit ifrån sig själv och att en korrektion med all nödvändighet väntat runt hörnet. Med stigande lager och en tekniskt allt mer ”stretchad” vy så har vi till slut nått en punkt där marknaden nu börjat skydda produktion/ta hem vinst på långa positioner. Givet den mycket långa nettopositionen bland kapitalförvaltare så kan en nedgång utlösa betydande försäljningar av finansiella positioner.

Konklusion: Flera faktorer talar för fortsatt nedåtrisk på kort sikt.

OBSERVATIONER

+ Fortsatt positiv vy på medellång – lång sikt.

+ Underskott i år och förväntat något större 2017.

+ Kinesisk fastighetsdata visar på stigande priser på nya bostäder.

+ Även bilförsäljningen är stark dock sviktar den amerikanska något.

+ Tekniskt så ligger vi medel – långsiktigt kvar i en stigande trend.

– Producentförsäljningarna har ökat ju mer priserna har klättrat.

– Ännu inga bevis på en tajtare marknad.

– LME lagren har ökat under sommaren (minskat marginellt på slutet).

– Tekniskt så har vi fallit ned från en s.k. stigande kil, ett vanligt avslutande mönster.

Tillgängliga certifikat:

BULL ZINK X1, X2, & X4 S

BEAR ZINK X2 & X4

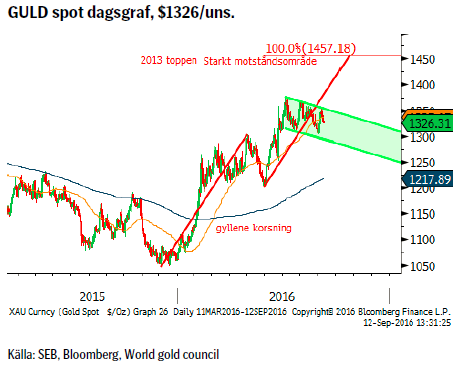

GULD

Guldet har sedan förra veckan ännu en gång testat den övre delen av den möjliga ”tjurflaggan” och ännu en gång förvägrats bryta upp ur densamma. Svagare amerikansk data och därmed uppskjuten räntehöjning sänkte dollarn och tryckte ned guldpriset men bara kortsiktigt. Guldet ser för närvarande ut att handlas ned på sämre riskaptit och stigande räntor alltså som vilken riskfylld placering som helst.

Guldet har sedan förra veckan ännu en gång testat den övre delen av den möjliga ”tjurflaggan” och ännu en gång förvägrats bryta upp ur densamma. Svagare amerikansk data och därmed uppskjuten räntehöjning sänkte dollarn och tryckte ned guldpriset men bara kortsiktigt. Guldet ser för närvarande ut att handlas ned på sämre riskaptit och stigande räntor alltså som vilken riskfylld placering som helst.

Konklusion: Fortsatt konsolidering är nog bästa gissning.

OBSERVATIONER

+ ETF-flödena vände förra veckan (statistik 2-8/9) till plus med guld och guldgruveaktierelaterade ETF:er som tredje respektive fjärde mest köpta.

+ Efterfrågan från världens 1,6miljarder muslimer kan komma att öka dramatiskt när en Sharia-standard för guld förväntas komma på plats under hösten.

+ FED’s obeslutsamhet avseende nästa räntehöjning.

+ Eventuella nya penningpolitiska stimulanser från ECB och Bank of Japan.

+ Fallande guldproduktion.

+ Statsobligationer till ett värde av $11 handlas nu till negativ ränta.

+ Det viktiga motståndsområdet i $1400-området har ännu inte utmanats.

+ Tekniskt så finns förutsättningarna för en så kallad ”tjurflagga”.

– Fortsatt positiva signaler för en starkare dollar.

– Fortsatt ökning av den nettolånga spekulativa positionen som redan är mycket stor i ett historiskt perspektiv.

– Centralbankerna har sedan i våras successivt minskat sina inköp månad för månad.

– Rekylfasen i den negativa guld/silver-trenden ser nu att ha avslutats vilket riskerar att påverka guldpriset negativt.

– Mycket tunga motstånd i $1400-området riskerar tynga.

– Tekniskt kvarstår risken för en djupare rekyl så länge inte priset klättrar upp över $1368.

Tillgängliga certifikat:

BULL GULD X1, X2, 4, 5 & 10 S

BEAR GULD X2, X4, X5 & X10 S

USD/SEK

Svagare amerikansk statistik tillsammans med ett fullt inte lika mjukt Riksbanksbesked utlöste en lika snabb som kortlivad korrektion ned från 8,60 till 8,38 innan fyndköparna återvände. Sett ur en teknisk synvinkel så är det ju positivt med ännu en högre botten (även om denna inte är bekräftad innan 8,6155 bryts).

Svagare amerikansk statistik tillsammans med ett fullt inte lika mjukt Riksbanksbesked utlöste en lika snabb som kortlivad korrektion ned från 8,60 till 8,38 innan fyndköparna återvände. Sett ur en teknisk synvinkel så är det ju positivt med ännu en högre botten (även om denna inte är bekräftad innan 8,6155 bryts).

Konklusion: Fortsätter sakta men säkert att bygga upp trycket för ett brott på uppsidan.

OBSERVATIONER

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka.

+ Svensk ekonomi har börjat sakta in.

+ Dollarcykeln (sedan 1970-talet) pekar på en ny topp under 2017.

+ Positiv ränta i USA attraherar inflöden.

+ Den spekulativa långa nettopositioneringen i $-index är bara en fjärdedel av vad den var i början på året. Denna ökade dock under den senaste mätperioden.

+ Tekniskt så är konsolideringen ett fortsättningsmönster talandes för en fortsättning av den tidigare uppåttrenden.

– Att FED gång efter annan har skjutit upp räntehöjningarna.

– FED vill inte ha en allt för stark dollar.

– Osäkerhet om presidentvalet.

– Den starka dollarn är en klar motvind för amerikanska exportföretag samt att den ger en deflationsimpuls som i sin tur gör FED än mer obeslutsam.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

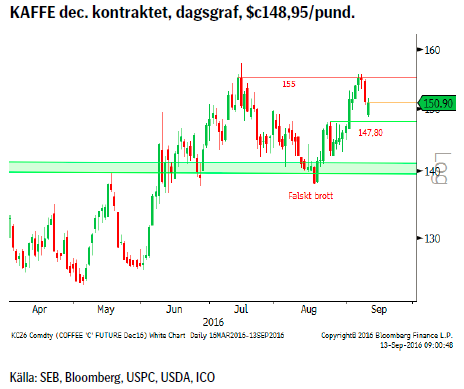

KAFFE

Den senaste statistiken visade på en fortsatt ökad lång nettopositionering förra veckan vilket också visade sig i initialt stigande priser. Allmän riskaptitsförsvagning i slutet på veckan påverkade dock även kaffepriset negativt.

Den senaste statistiken visade på en fortsatt ökad lång nettopositionering förra veckan vilket också visade sig i initialt stigande priser. Allmän riskaptitsförsvagning i slutet på veckan påverkade dock även kaffepriset negativt.

Konklusion: Ökad vaksamhet efter att vi återigen mött säljintressen ovanför 155-nivån. Positiv trend består ovanför 147,80.

OBSERVATIONER

+ En av de tajtaste säsongerna på länge enligt USDA,

+ Fallande global export ger farhågor om ett tajtare utbud.

+ Asiatiska producenter lider fortfarande av sviterna efter El Ninjo dvs. produktion/export är lägre än tidigare.

+ Conab’s senaste undersökning av inhemska (Brasilianska) lager visade på en minskning med 5,4 % jämfört med samma tid 2015 (generellt låga lager i producentländer).

+ Sjukdomen kafferost visade sig ha än mer långtgående konsekvenser för mexikansk produktion vilken nu beräknas fallit med en tredjedel.

+ Centralamerikansk produktion nere på 11-års lägsta.

– Fredsavtalet i Colombia bör på sikt leda till en ökad produktion/export.

– Den brasilianska valutan har fortsatt att försvagas sedan toppen i början av augusti och det ser ut att fortsätta.

– Den spekulativa nettolånga positionen nu den största sedan sommar/höst 2014.

– Generellt goda lager i konsumentländerna.

– Ånyo säljare ovanför 155-nivån.

– Tekniskt negativt om 147,80 passeras på nedsidan.

Tillgängliga certifikat:

BULL KAFFE X1, X4 & X5 S

BEAR KAFFE X4 & X5 S

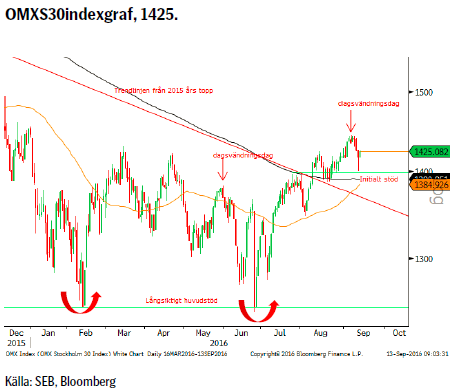

OMXS30 (RENT TEKNISK UTBLICK)

Den sjätte september utvecklades till en negativ vändningsdag (en högre topp än dagen föres högsta, en lägre botten än dagen föres lägsta och en stängning under dagen föres lägsta nivå) vilken efter de senaste dagarnas utveckling visat sig vara påfallande korrekt. Givet den tidigare positiva utvecklingen med högre toppar samt brottet över 2015 års fallande trendlinje är vi benägna att se innevarande nedgång som korrektiv dvs. tillfällig.

Den sjätte september utvecklades till en negativ vändningsdag (en högre topp än dagen föres högsta, en lägre botten än dagen föres lägsta och en stängning under dagen föres lägsta nivå) vilken efter de senaste dagarnas utveckling visat sig vara påfallande korrekt. Givet den tidigare positiva utvecklingen med högre toppar samt brottet över 2015 års fallande trendlinje är vi benägna att se innevarande nedgång som korrektiv dvs. tillfällig.

Konklusion: För att bibehålla en medelsiktigt positiv vy så bör området mellan 1397 – 1370 attrahera förnyat köpande.

OBSERVATIONER

+ Priset ligger över både 55 och 233d mv.

+ Priset har brutit över rekyltoppen från mars, 1432 och därigenom brutit mönstret av fallande toppar.

+ 55d mv har en positiv lutning.

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Starka motstånd vid 1483.

– Kortsiktigare indikatorer har vänt till sälj.

– Negativ dagsvändningsdag den 6:e sept.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

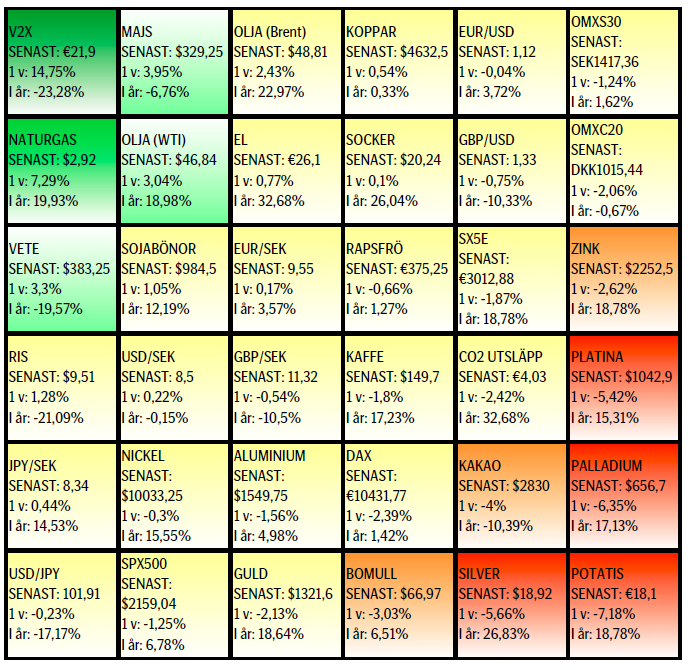

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid