Analys

SEB Jordbruksprodukter, 26 augusti 2013

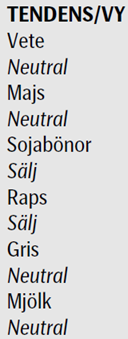

I detta första veckobrev efter sommaruppehållet går vi över till neutral på vete och majs, men behåller sälj på soja och raps. Raps har rekylerat upp och vi tycker man ska sälja terminer omedelbart. Vetemarknaden lider av nyhetstorka. Skörden av höstvete är klar på hela norra halvklotet och den har varit bra. Det finns inget mer ”ont” som kan hända skörden och inget extra gott heller. Då det inte finns några nyheter som kan ändra bilden, finns heller inte något som kan driva priset uppåt eller nedåt. Från Ryssland, varifrån information bitvis kan vara svårtolkad, kom dock information i veckan som gick. Den 14 augusti justerade den ryske jordbruksministern Nikolaj Fedorov ner produktionsestimatet för spannmål från 95 mt till 90 mt. Han anser att exportpotentialen är 18 – 20 mt. Hittills har 4 mt exporterats, jämfört med 3 mt samma tid förra året. Upp till 80% av den här spannmålsexporten utgörs av vete.

I detta första veckobrev efter sommaruppehållet går vi över till neutral på vete och majs, men behåller sälj på soja och raps. Raps har rekylerat upp och vi tycker man ska sälja terminer omedelbart. Vetemarknaden lider av nyhetstorka. Skörden av höstvete är klar på hela norra halvklotet och den har varit bra. Det finns inget mer ”ont” som kan hända skörden och inget extra gott heller. Då det inte finns några nyheter som kan ändra bilden, finns heller inte något som kan driva priset uppåt eller nedåt. Från Ryssland, varifrån information bitvis kan vara svårtolkad, kom dock information i veckan som gick. Den 14 augusti justerade den ryske jordbruksministern Nikolaj Fedorov ner produktionsestimatet för spannmål från 95 mt till 90 mt. Han anser att exportpotentialen är 18 – 20 mt. Hittills har 4 mt exporterats, jämfört med 3 mt samma tid förra året. Upp till 80% av den här spannmålsexporten utgörs av vete.

I övrigt är det från den amerikanska majs- och sojaskörden som informationen kommer. Den informationen påverkar marknaderna för raps och vete via den substitution som finns.

I övrigt är det från den amerikanska majs- och sojaskörden som informationen kommer. Den informationen påverkar marknaderna för raps och vete via den substitution som finns.

Pro Farmers crop tour avlöpte i veckan som gick. I tisdags var den i Indiana och den var åt det positiva hållet. Delstatens majs och sojabönor såg bra ut. Den estimerade avkastningen för majsen var 167.36 bu/acre, baserat på 180 stickprov. Förra året estimerade touren avkastningen till 113.25 bu/acre. Det treåriga genomsnittet är 141.14 bu/acre.

Soybean pod count, beräknad inom en 3 x 3 fots kvadrat, var 1,185.14, baserat på 175 stickprov. Förra årets tour uppmätte 1,033 pods och det treåriga genomsnittet är 1,136. I Iowa var det sämre ställt med sojabönorna. Typiskt sett var det bara 3 – 4 bönor per balja, mot normala 6 – 7. Illinois var också en negativ upplevelse. Marknaden tar säkert fasta på detta i det korta perspektivet.

Odlingsväder

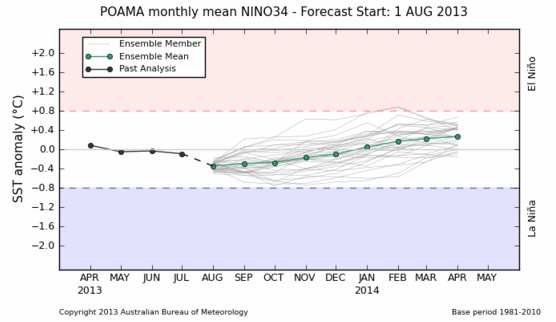

Det blev ingen La Niña i sommar, inte ens lite grand. Ensembleprognosen visar att det inte blir någon under sommaren på södra halvklotet heller.

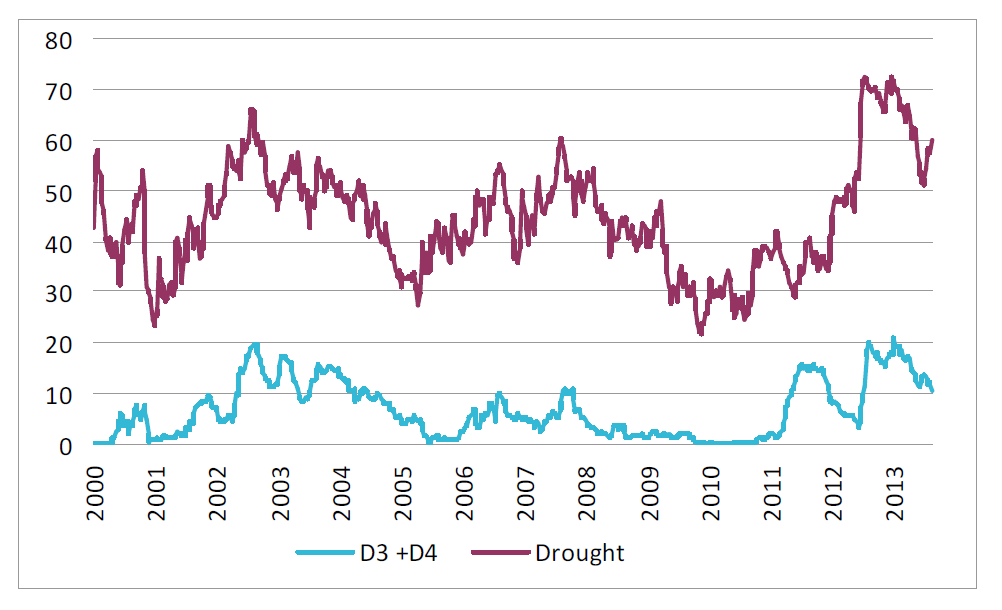

Nedan ser vi andelen av USA som är drabbat av torka. Den övre kurvan visar andelen som är drabbat av någon form av torka och den nedre visar den andel som är drabbat av de två värsta formerna av torka, ”extrem” och ”exceptionell”.

Som vi ser har torkan ökat från slutet av juli i USA, men inte den extrema varianten.

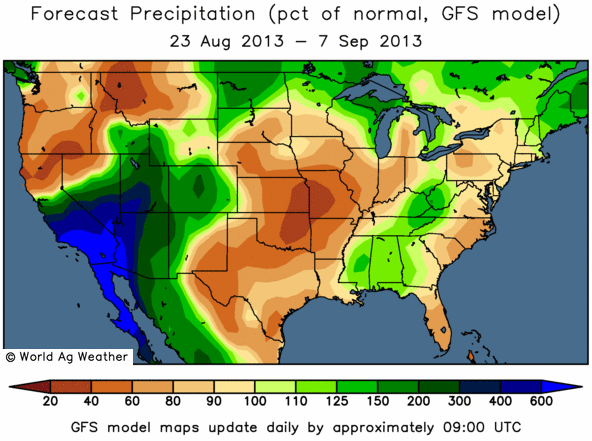

Nedan ser vi 15 dagars prognos för avvikelsen i nederbörd mot det normala i Nordamerika, enligt GFSmodellen.

Vi ser att det kommer att vara torrare än normalt i präriedelen av Mellanvästern och i South West. Det kommer också att vara varmare än normalt. Man kanske instinktivt tänker att detta inte är bra (priser upp). Men värme gör att sent sådd majs och soja mognar snabbare och detta är positivt. En omogen och sen skörd är inte bra för avkastningen heller.

Vete

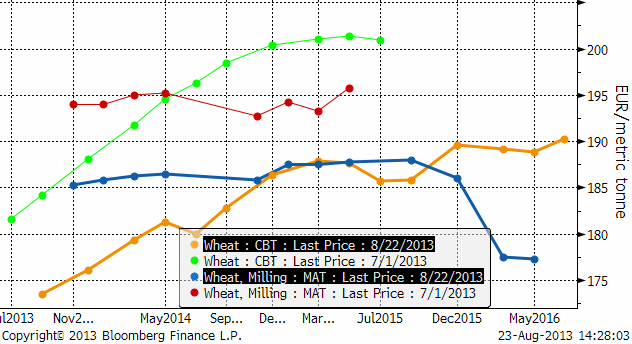

November vetet på Matif har funnit tekniskt stöd vid 180 euro per ton. Om man frågar vem som helst i branschen vid vilket pris vetet bör ligga (som lägst) är svaret ”180 euro per ton”. Det amerikanska vetet handlas dock lägre än så, som man kan se nedan, om man räknar om priset till euro per ton. Kanske är ”180 euro per ton” bara något som bara finns i folks medvetande.

Regn i Tyskland har gjort att organisationen DBV varnat för proteinnivåerna i veteskörden, men stöder annars DRV:s estimat på veteskörden om 23.9 mt.

Decemberkontraktet på CBOT stängde i fredags på 646 cent per bushel. Det motsvarar 1500 kr per ton, eller ca 165 euro per ton.

Nedan ser vi terminskurvorna för Chicagovete och Matif-vete per den 1 juli och nu, omräknat till priser i euro per ton. Notera att det inte riktigt finns något contango (terminspåslag över spot) i Matifmarknaden. Notera också det mycket lägre priset för ny skörd 2014/15 på Matif! Det här är orsakat av fel i data. Det finns ännu ingen handel på den löptiden.

Vi tror att det finns ytterligare nedåtpotential i Matifvetet, men eftersom det inte finns något nyhetsflöde, kan denna justering bli trög, eller helt utebli. Vi går därför över till neutral rekommendation.

Det finns de som nu tänker lagra sin spannmål och som jag visade i boken ”Bättre betalt för skörden -riskhantering för lantbrukare”, finns ett contango i Chicago-marknaden som kan ge en lönsamhet. Historiskt har det ingen bra idé att lagra spannmål utan prissäkring, ens om den är ”billigare” än den varit tidigare.

Maltkorn

Maltkornet har fallit rejält – även i förhållande till vetet. För ölälskaren finns dock smolk. Tysklands skörd av humle är 40% mindre än normalt, rapporterade DBV förra veckan.

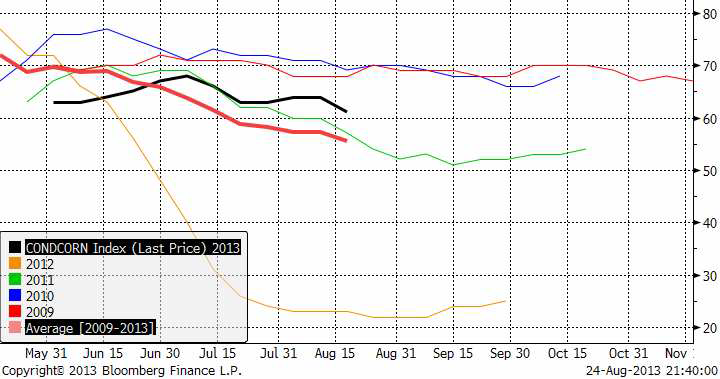

Majs

Majspriset (december 2013) steg initialt förra veckan på den allmänna rekyl uppåt som noterats i flera råvarumarknader som t ex guld, basmetaller och råolja, men föll sedan tillbaka. Det tekniska motståndet (inritat som röd horisontell linje i diagrammet nedan) höll. Idag, måndag gör marknaden ett nytt test av nivån. Ett brott uppåt skulle kunna ta priset till ca 500 – 516 cent per bushel.

Den observante läsaren minns kanske analysen i det här veckobrevet av WASDE-rapporten i maj. Där skrev vi att majspriset troligtvis skulle gå till 400 cent / bushel mot bakgrund av att lagren väntades öka till en nivå där 400 cent / bushel historiskt sett varit det normala. 450 cent är ur en risktagares perspektiv ”nära nog”. Den som är girig och vill hämta hem den allra sista pengen, kan gå miste om allt, så vi lämnar vår säljrekommendation och går över till neutral rekommendation.

Väderleksprognoserna visar fortsatt varmt väder i USA, vilket spontant kan tolkas som negativt. Efter ProFarmer crop tour, som påminde om att sådden skedde sent, kan värme dock tolkas som positivt, eftersom det gynnar tillväxten och skyndar på växten och minskar tiden till mognad och skörd.

61% av majsskörden är i ”good” eller ”excellent condition”, vilket är lite lägre än veckan innan.

Som nämnt ovan går vi alltså över till neutral rekommendation.

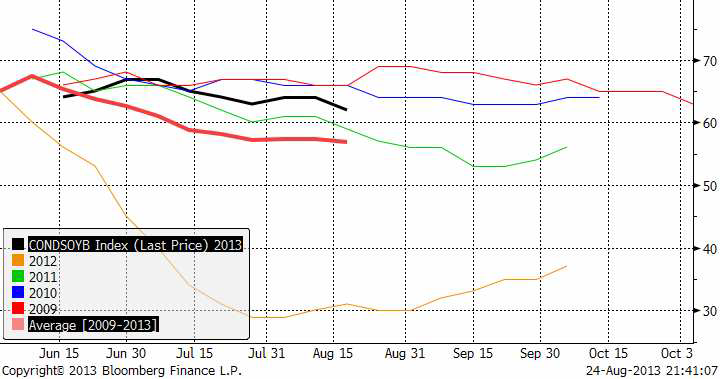

Sojabönor

Sojan har handlats upp rejält och bröt idag måndag det tekniska motståndet. Mycket av rörelsen är redan avklarad. 1400 cent per bushel är ett starkt motstånd och den ”flagga” av sidledes konsolidering som skedde kring 1300 cent, som brukar uppträda halvvägs i en rörelse, visar att prisuppgången nu praktiskt taget är klar. Det är ungefär lika långt från början av rörelsen (1200) upp till flaggan (vid 1300) som det är mellan 1300 och där priset är nu (nästan 1400).

62% av sojaskörden i USA är i ”good” eller ”excellent condition”, vilket är lite lägre än veckan innan, men väsentligt högre än genomsnittet för åren 2009 – 2013. Det ser ut att kunna bli en bra skörd. Däremot kommer säkerligen den förnyade torkan att ytterligare sänka crop rating i kvällens rapport. Kanske ner mot 61% eller 60%.

Slutsatsen, då uppgången troligtvis är avklarad till stor del, är att vi väljer en säljrekommendation, snarare än en neutral-rekommendation.

Raps

Rapspriset lär öppna upp idag på Matif. Rapspriset (November 2013) har rekylerat uppåt mot 380 euro per ton. 55-dagars glidande medelvärde, som många tittar på ligger strax ovanför. Sammantaget ger detta bilden av en marknad som har sträckt sig så långt uppåt som den kan just nu. Den huvudsakliga trenden är nedåtriktad och vi har sett EN rekyl uppåt, den som pågått sedan början av augusti. Det handlar med största sannolikhet om en rekyl och när den är färdig, bär det av nedåt igen. Det är ett säljläge just nu!

Stats Canada rapporterade i förra veckan en estimerad produktion på 14.7 mt. Det är 22% större än förra årets skörd.

Säljrekommendation på raps just nu alltså – köp av BEAR RAPS X4 S

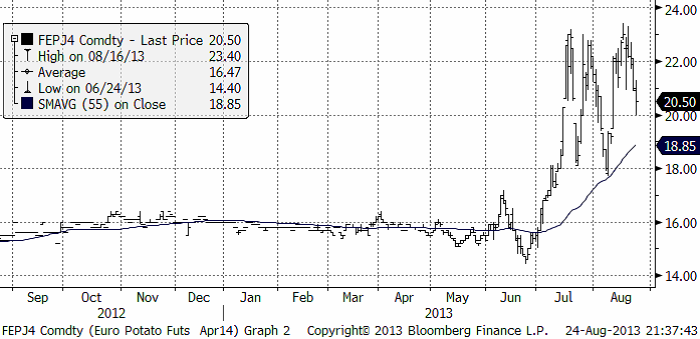

Potatis

Jag brukar inte skriva om potatis, eftersom det aldrig varit någon som intresserat sig för prissäkring av potatis. Potatismarknaden är igång en kort period varje år, mellan oktober och april, ungefär. Korrelationen mellan det tyska kontraktet nedan och svensk matpotatis är mycket hög, ungefär 0.8 på årsbasis, mellan år.

Prisförändringar sker under sommaren. Så har skett även i sommar. Eftersom det varit perfekt semesterväder, har det inte varit bra för potatisen, vare sig i Tyskland eller Sverige (hög korrelation på semesterväder i Tyskland och Sverige). Det har fått priset att gå upp från 16 euro per deciton till 20 – 22 euro per ton för leverans i april nästa år, dvs för årets skörd. Kul för de producenter som aldrig brytt sig om att prissäkra. Mindre trevligt för köpare. Nästa år kan det gå åt andra hållet.

Gris

Lean hog, som tycks vara lite av en ledande indikator för de tyska grispriserna, har rasat med 15% i augusti. Eurexpriserna har däremot fortsatt upp och ligger nu på 1.85 euro per kilo för ”spotleverans”.

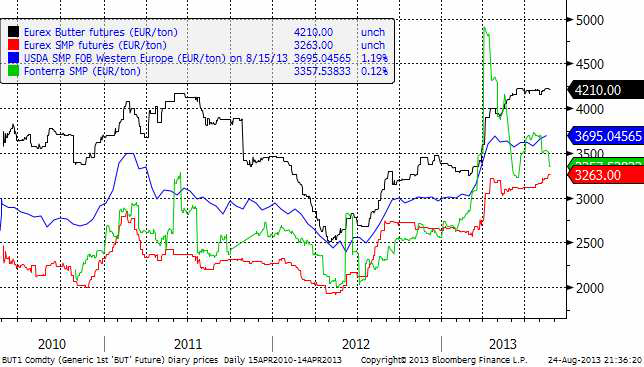

Mjölk

Botulism-bakterier har påträffats i Nya Zeelands mjölkindustri, vilket antagligen beror på otur i en mycket omfattande näringsverksamhet. Detta medför dock att ”spreaden” mellan Fonterrapriser och Eurexpriser går ihop. Det har påverkat Eurex SMP positivt. Det är allmänt positivt för svensk mjölk.

Foderpriserna har fortsatt att falla under sommaren, som vi sett ovan. I våras var bilden klar att de kommande åren kommer att innebära goda priser på mjölk och i synnerhet väsentligt lägre priser på proteinfoder och spannmål. Den här bilden har fortsatt att stärkas.

Socker

International Sugar Organization, baserad i London, publicerade sin senaste kvartalsrapport i torsdags (22 augusti). Enligt den kommer marknadsföringsåret 2013/14 (som löper från oktober till september) att bli det fjärde året med högre produktion än konsumtion på global basis. Sockerproduktionen väntas överstiga konsumtionen med 4.5 mt under 2013/14. Det är 1 mt högre än förra månaden, när organisationens estimat på överskottet var 4.5 mt. Innevarande år, 2012/13, är överskottet estimerat till 10.3 mt. ISO sade att ”It seems that a lower global surplus per se cannot be treated as a price supportive factor and the market may record further losses during the 2013/14 season”. ISO estimerar att global produktion faller med 1.2% till 180.8 mt. Det är den första minskningen sedan 2008/09. Efterfrågan ökar samtidigt med 2.1% till 176.3 mt. Detta innebär att globala lager ökar med 0.5% till 74.4 mt vid utgången av 2013/14 (sista september nästa år), men lager i förhållande till konsumtion minskar faktiskt från 42.9% till 42.2%, enligt ISO.

De låga priserna har alltså haft en effekt på produktionen, huvudsakligen där betor odlas, eftersom detta till skillnad från sockerrör är en ettårig växt. Ukrainas produktion väntas av ISO minska med 21% till 1.9 mt.

Indiens produktion väntas också minska, men i Brasilien väntas produktionen faktiskt öka med 2% till 41.1 mt. Både Indien och Brasilien bedriver ekonomisk politik som är oekonomisk med fallande valuta som följd. Produktion och export av jordbruksprodukter blir då en uppenbar källa till inkomster för Brasilien. Indien har däremot ett ineffektivt regelverk, som inte stimulerar på samma sätt.

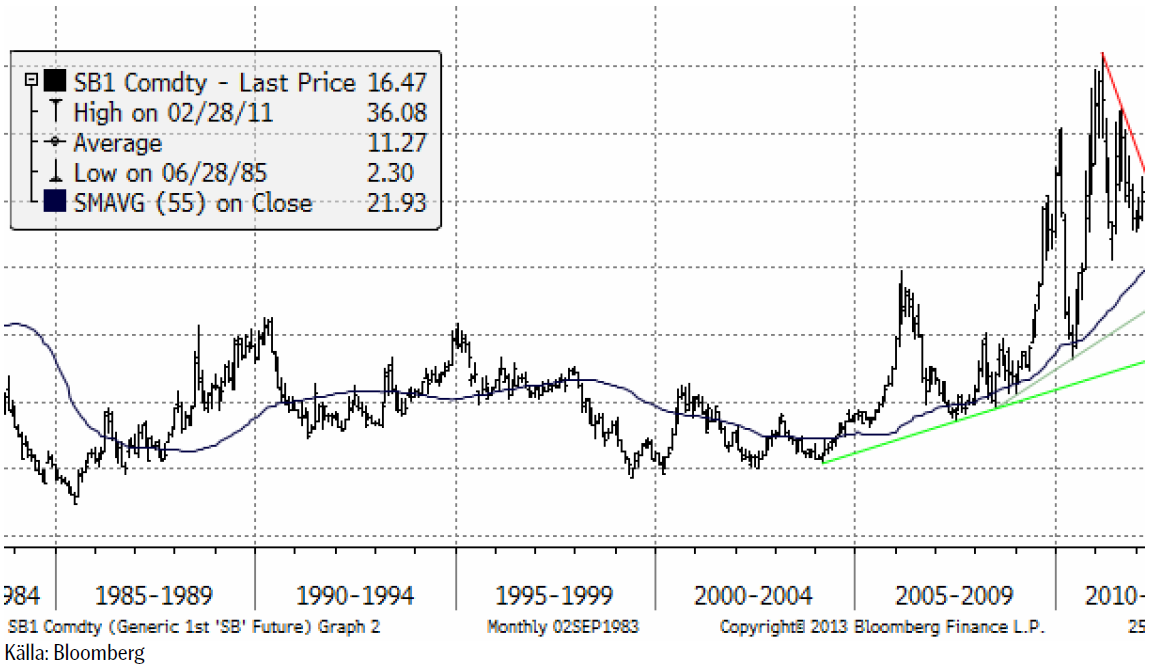

Råvarugurun Jim Rogers nämnde socker som en intressant råvara att investera i, i en intervju i Economic Times förra veckan. Nedan ser vi prisutvecklingen på socker (cent per pund) de senaste 30 åren. Vi ser att prisnivån 15 cent tycks vara en nivå som ömsom varit ett motstånd och ömsom en stödnivå.

Det senaste årets kursutveckling för spotkontraktet ser vi nedan. Marknaden gjorde ett test av en motståndsnivå i mitten av augusti, men rekylerade tillbaka. Ett brott av den motståndsnivån skulle ge oss en köpsignal och en anledning att köpa BULL SOCKER X4 S eller SOCKER S, om man inte vill ta så mycket risk.

Vi fortsätter med neutral rekommendation.

Gödsel

Den internationella potash-kartellen (kalium) föll samman i slutet av juli. Den direkta konsekvensen tycks mest ha påverkat producentbolagens aktiekurser. ”POT” föll från 38 dollar till 30 på ett par dagar. Vi ser kursdiagrammet nedan:

För Yara, som är ett bolag som köper kalium för gödselblandningar hade detta ingen effekt – om någon, något positiv (aktien gick upp lite, efter några dagar). Däremot tycks inte priset på kalium ha påverkats – än – som vi ser i prisdiagrammet på kaliumklorid nedan (standard grade, fob Vancouver, spot price) i USD/ton.

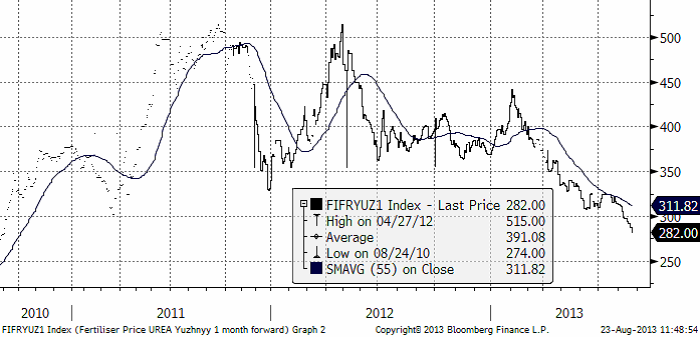

Med fallande priser på spannmål har priset på urea fortsatt att falla. Nedan ser vi priset på urea FOB Yuzhnyy, 1 månads termin, i dollar / ton.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent crude has climbed roughly USD 1.5-2 per barrel since Friday, yet falling USD 0.3 per barrel this mornig and currently trading near USD 67.25/bbl after yesterday’s climb. While the rally reflects short-term geopolitical tension, price action has been choppy, and crude remains locked in a broader range – caught between supply-side pressure and spot resilience.

Prices have been supported by renewed Ukrainian drone strikes targeting Russian infrastructure. Over the weekend, falling debris triggered a fire at the 20mtpa Kirishi refinery, following last week’s attack on the key Primorsk terminal.

Argus estimates that these attacks have halted ish 300 kbl/d of Russian refining capacity in August and September. While the market impact is limited for now, the action signals Kyiv’s growing willingness to disrupt oil flows – supporting a soft geopolitical floor under prices.

The political environment is shifting: the EU is reportedly considering sanctions on Indian and Chinese firms facilitating Russian crude flows, while the U.S. has so far held back – despite Bessent warning that any action from Washington depends on broader European participation. Senator Graham has also publicly criticized NATO members like Slovakia and Hungary for continuing Russian oil imports.

It’s worth noting that China and India remain the two largest buyers of Russian barrels since the invasion of Ukraine. While New Delhi has been hit with 50% secondary tariffs, Beijing has been spared so far.

Still, the broader supply/demand balance leans bearish. Futures markets reflect this: Brent’s prompt spread (gauge of near-term tightness) has narrowed to the current USD 0.42/bl, down from USD 0.96/bl two months ago, pointing to weakening backwardation.

This aligns with expectations for a record surplus in 2026, largely driven by the faster-than-anticipated return of OPEC+ barrels to market. OPEC+ is gathering in Vienna this week to begin revising member production capacity estimates – setting the stage for new output baselines from 2027. The group aims to agree on how to define “maximum sustainable capacity,” with a proposal expected by year-end.

While the IEA pegs OPEC+ capacity at 47.9 million barrels per day, actual output in August was only 42.4 million barrels per day. Disagreements over data and quota fairness (especially from Iraq and Nigeria) have already delayed this process. Angola even quit the group last year after being assigned a lower target than expected. It also remains unclear whether Russia and Iraq can regain earlier output levels due to infrastructure constraints.

Also, macro remains another key driver this week. A 25bp Fed rate cut is widely expected tomorrow (Wednesday), and commodities in general could benefit a potential cut.

Summing up: Brent crude continues to drift sideways, finding near-term support from geopolitics and refining strength. But with surplus building and market structure softening, the upside may remain capped.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Brent crude makes some gains as Israel’s attack on Hamas in Qatar rattles markets. Brent crude spiked to a high of USD 67.38/b yesterday as Israel made a strike on Hamas in Qatar. But it wasn’t able to hold on to that level and only closed up 0.6% in the end at USD 66.39/b. This morning it is starting on the up with a gain of 0.9% at USD 67/b. Still rattled by Israel’s attack on Hamas in Qatar yesterday. Brent is getting some help on the margin this morning with Asian equities higher and copper gaining half a percent. But the dark cloud of surplus ahead is nonetheless hanging over the market with Brent trading two dollar lower than last Tuesday.

Geopolitical risk premiums in oil rarely lasts long unless actual supply disruption kicks in. While Israel’s attack on Hamas in Qatar is shocking, the geopolitical risk lifting crude oil yesterday and this morning is unlikely to last very long as such geopolitical risk premiums usually do not last long unless real disruption kicks in.

US API data yesterday indicated a US crude and product stock build last week of 3.1 mb. The US API last evening released partial US oil inventory data indicating that US crude stocks rose 1.3 mb and middle distillates rose 1.5 mb while gasoline rose 0.3 mb. In total a bit more than 3 mb increase. US crude and product stocks usually rise around 1 mb per week this time of year. So US commercial crude and product stock rose 2 mb over the past week adjusted for the seasonal norm. Official and complete data are due today at 16:30.

A 2 mb/week seasonally adj. US stock build implies a 1 – 1.4 mb/d global surplus if it is persistent. Assume that if the global oil market is running a surplus then some 20% to 30% of that surplus ends up in US commercial inventories. A 2 mb seasonally adjusted inventory build equals 286 kb/d. Divide by 0.2 to 0.3 and we get an implied global surplus of 950 kb/d to 1430 kb/d. A 2 mb/week seasonally adjusted build in US oil inventories is close to noise unless it is a persistent pattern every week.

US IEA STEO oil report: Robust surplus ahead and Brent averaging USD 51/b in 2026. The US EIA yesterday released its monthly STEO oil report. It projected a large and persistent surplus ahead. It estimates a global surplus of 2.2 m/d from September to December this year. A 2.4 mb/d surplus in Q1-26 and an average surplus for 2026 of 1.6 mb/d resulting in an average Brent crude oil price of USD 51/b next year. And that includes an assumption where OPEC crude oil production only averages 27.8 mb/d in 2026 versus 27.0 mb/d in 2024 and 28.6 mb/d in August.

Brent will feel the bear-pressure once US/OECD stocks starts visible build. In the meanwhile the oil market sits waiting for this projected surplus to materialize in US and OECD inventories. Once they visibly starts to build on a consistent basis, then Brent crude will likely quickly lose altitude. And unless some unforeseen supply disruption kicks in, it is bound to happen.

US IEA STEO September report. In total not much different than it was in January

US IEA STEO September report. US crude oil production contracting in 2026, but NGLs still growing. Close to zero net liquids growth in total.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share