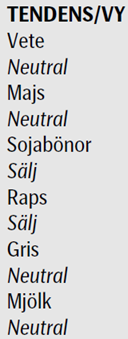

Analys

SEB Jordbruksprodukter, 26 augusti 2013

Pro Farmers crop tour avlöpte i veckan som gick. I tisdags var den i Indiana och den var åt det positiva hållet. Delstatens majs och sojabönor såg bra ut. Den estimerade avkastningen för majsen var 167.36 bu/acre, baserat på 180 stickprov. Förra året estimerade touren avkastningen till 113.25 bu/acre. Det treåriga genomsnittet är 141.14 bu/acre.

Soybean pod count, beräknad inom en 3 x 3 fots kvadrat, var 1,185.14, baserat på 175 stickprov. Förra årets tour uppmätte 1,033 pods och det treåriga genomsnittet är 1,136. I Iowa var det sämre ställt med sojabönorna. Typiskt sett var det bara 3 – 4 bönor per balja, mot normala 6 – 7. Illinois var också en negativ upplevelse. Marknaden tar säkert fasta på detta i det korta perspektivet.

Odlingsväder

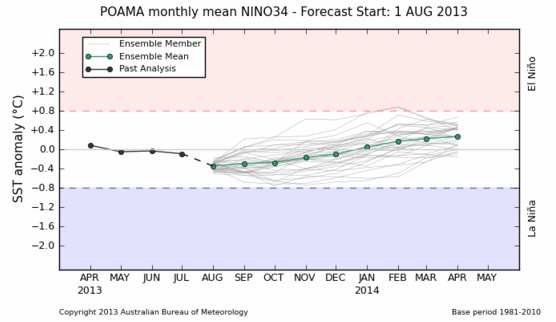

Det blev ingen La Niña i sommar, inte ens lite grand. Ensembleprognosen visar att det inte blir någon under sommaren på södra halvklotet heller.

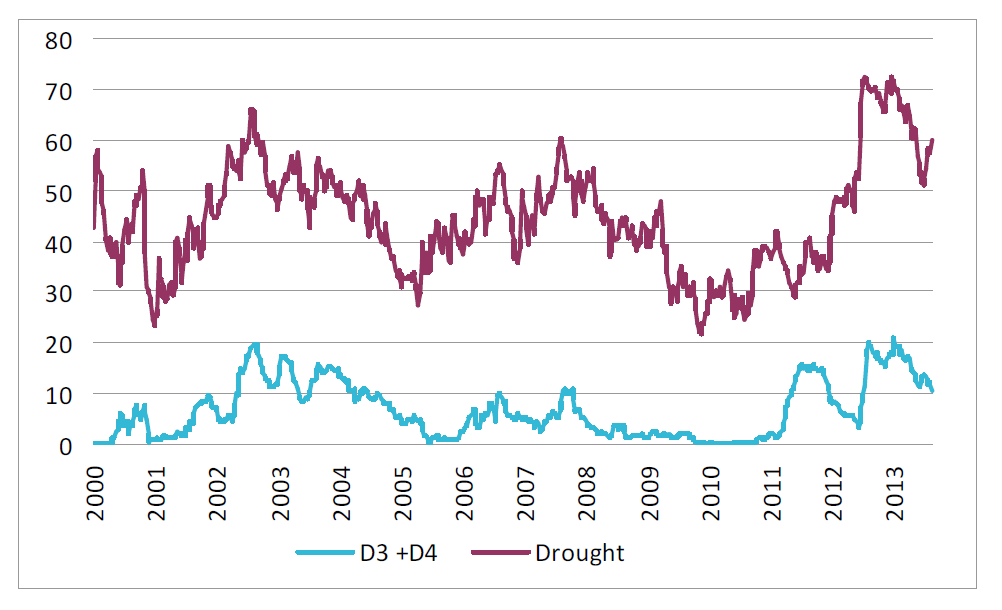

Nedan ser vi andelen av USA som är drabbat av torka. Den övre kurvan visar andelen som är drabbat av någon form av torka och den nedre visar den andel som är drabbat av de två värsta formerna av torka, ”extrem” och ”exceptionell”.

Som vi ser har torkan ökat från slutet av juli i USA, men inte den extrema varianten.

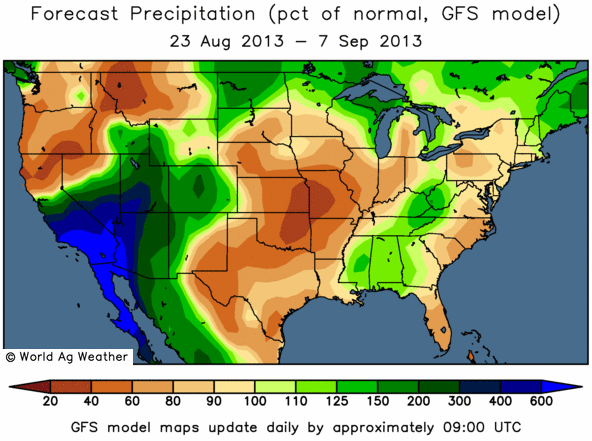

Nedan ser vi 15 dagars prognos för avvikelsen i nederbörd mot det normala i Nordamerika, enligt GFSmodellen.

Vi ser att det kommer att vara torrare än normalt i präriedelen av Mellanvästern och i South West. Det kommer också att vara varmare än normalt. Man kanske instinktivt tänker att detta inte är bra (priser upp). Men värme gör att sent sådd majs och soja mognar snabbare och detta är positivt. En omogen och sen skörd är inte bra för avkastningen heller.

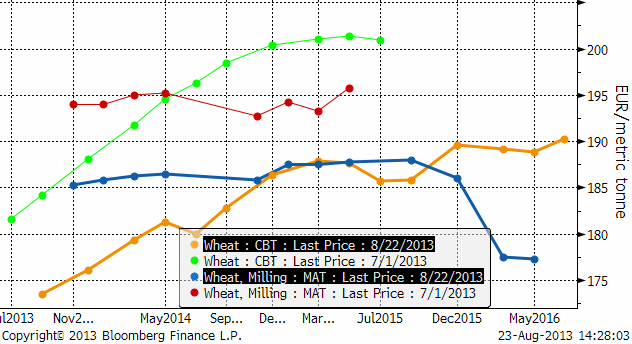

Vete

November vetet på Matif har funnit tekniskt stöd vid 180 euro per ton. Om man frågar vem som helst i branschen vid vilket pris vetet bör ligga (som lägst) är svaret ”180 euro per ton”. Det amerikanska vetet handlas dock lägre än så, som man kan se nedan, om man räknar om priset till euro per ton. Kanske är ”180 euro per ton” bara något som bara finns i folks medvetande.

Regn i Tyskland har gjort att organisationen DBV varnat för proteinnivåerna i veteskörden, men stöder annars DRV:s estimat på veteskörden om 23.9 mt.

Decemberkontraktet på CBOT stängde i fredags på 646 cent per bushel. Det motsvarar 1500 kr per ton, eller ca 165 euro per ton.

Nedan ser vi terminskurvorna för Chicagovete och Matif-vete per den 1 juli och nu, omräknat till priser i euro per ton. Notera att det inte riktigt finns något contango (terminspåslag över spot) i Matifmarknaden. Notera också det mycket lägre priset för ny skörd 2014/15 på Matif! Det här är orsakat av fel i data. Det finns ännu ingen handel på den löptiden.

Vi tror att det finns ytterligare nedåtpotential i Matifvetet, men eftersom det inte finns något nyhetsflöde, kan denna justering bli trög, eller helt utebli. Vi går därför över till neutral rekommendation.

Det finns de som nu tänker lagra sin spannmål och som jag visade i boken ”Bättre betalt för skörden -riskhantering för lantbrukare”, finns ett contango i Chicago-marknaden som kan ge en lönsamhet. Historiskt har det ingen bra idé att lagra spannmål utan prissäkring, ens om den är ”billigare” än den varit tidigare.

Maltkorn

Maltkornet har fallit rejält – även i förhållande till vetet. För ölälskaren finns dock smolk. Tysklands skörd av humle är 40% mindre än normalt, rapporterade DBV förra veckan.

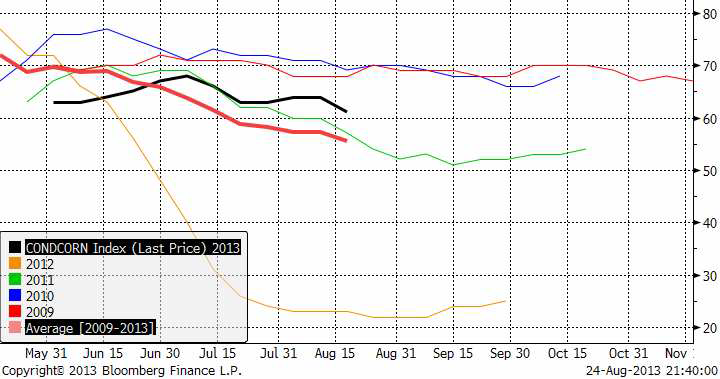

Majs

Majspriset (december 2013) steg initialt förra veckan på den allmänna rekyl uppåt som noterats i flera råvarumarknader som t ex guld, basmetaller och råolja, men föll sedan tillbaka. Det tekniska motståndet (inritat som röd horisontell linje i diagrammet nedan) höll. Idag, måndag gör marknaden ett nytt test av nivån. Ett brott uppåt skulle kunna ta priset till ca 500 – 516 cent per bushel.

Den observante läsaren minns kanske analysen i det här veckobrevet av WASDE-rapporten i maj. Där skrev vi att majspriset troligtvis skulle gå till 400 cent / bushel mot bakgrund av att lagren väntades öka till en nivå där 400 cent / bushel historiskt sett varit det normala. 450 cent är ur en risktagares perspektiv ”nära nog”. Den som är girig och vill hämta hem den allra sista pengen, kan gå miste om allt, så vi lämnar vår säljrekommendation och går över till neutral rekommendation.

Väderleksprognoserna visar fortsatt varmt väder i USA, vilket spontant kan tolkas som negativt. Efter ProFarmer crop tour, som påminde om att sådden skedde sent, kan värme dock tolkas som positivt, eftersom det gynnar tillväxten och skyndar på växten och minskar tiden till mognad och skörd.

61% av majsskörden är i ”good” eller ”excellent condition”, vilket är lite lägre än veckan innan.

Som nämnt ovan går vi alltså över till neutral rekommendation.

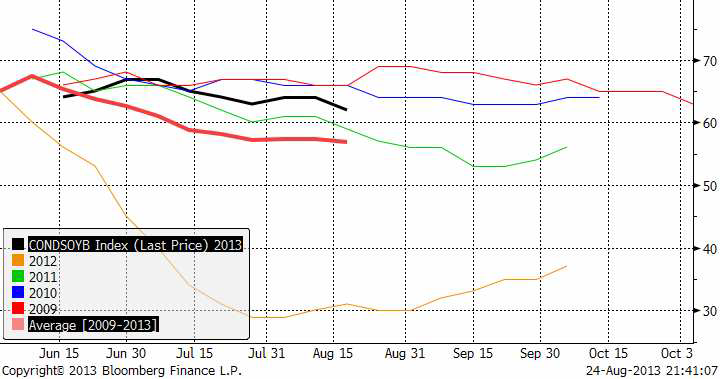

Sojabönor

Sojan har handlats upp rejält och bröt idag måndag det tekniska motståndet. Mycket av rörelsen är redan avklarad. 1400 cent per bushel är ett starkt motstånd och den ”flagga” av sidledes konsolidering som skedde kring 1300 cent, som brukar uppträda halvvägs i en rörelse, visar att prisuppgången nu praktiskt taget är klar. Det är ungefär lika långt från början av rörelsen (1200) upp till flaggan (vid 1300) som det är mellan 1300 och där priset är nu (nästan 1400).

62% av sojaskörden i USA är i ”good” eller ”excellent condition”, vilket är lite lägre än veckan innan, men väsentligt högre än genomsnittet för åren 2009 – 2013. Det ser ut att kunna bli en bra skörd. Däremot kommer säkerligen den förnyade torkan att ytterligare sänka crop rating i kvällens rapport. Kanske ner mot 61% eller 60%.

Slutsatsen, då uppgången troligtvis är avklarad till stor del, är att vi väljer en säljrekommendation, snarare än en neutral-rekommendation.

Raps

Rapspriset lär öppna upp idag på Matif. Rapspriset (November 2013) har rekylerat uppåt mot 380 euro per ton. 55-dagars glidande medelvärde, som många tittar på ligger strax ovanför. Sammantaget ger detta bilden av en marknad som har sträckt sig så långt uppåt som den kan just nu. Den huvudsakliga trenden är nedåtriktad och vi har sett EN rekyl uppåt, den som pågått sedan början av augusti. Det handlar med största sannolikhet om en rekyl och när den är färdig, bär det av nedåt igen. Det är ett säljläge just nu!

Stats Canada rapporterade i förra veckan en estimerad produktion på 14.7 mt. Det är 22% större än förra årets skörd.

Säljrekommendation på raps just nu alltså – köp av BEAR RAPS X4 S

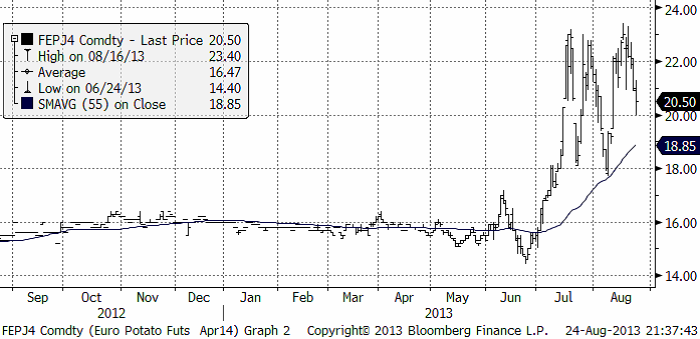

Potatis

Jag brukar inte skriva om potatis, eftersom det aldrig varit någon som intresserat sig för prissäkring av potatis. Potatismarknaden är igång en kort period varje år, mellan oktober och april, ungefär. Korrelationen mellan det tyska kontraktet nedan och svensk matpotatis är mycket hög, ungefär 0.8 på årsbasis, mellan år.

Prisförändringar sker under sommaren. Så har skett även i sommar. Eftersom det varit perfekt semesterväder, har det inte varit bra för potatisen, vare sig i Tyskland eller Sverige (hög korrelation på semesterväder i Tyskland och Sverige). Det har fått priset att gå upp från 16 euro per deciton till 20 – 22 euro per ton för leverans i april nästa år, dvs för årets skörd. Kul för de producenter som aldrig brytt sig om att prissäkra. Mindre trevligt för köpare. Nästa år kan det gå åt andra hållet.

Gris

Lean hog, som tycks vara lite av en ledande indikator för de tyska grispriserna, har rasat med 15% i augusti. Eurexpriserna har däremot fortsatt upp och ligger nu på 1.85 euro per kilo för ”spotleverans”.

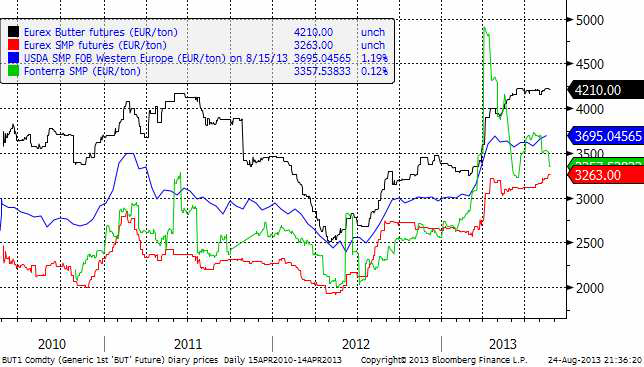

Mjölk

Botulism-bakterier har påträffats i Nya Zeelands mjölkindustri, vilket antagligen beror på otur i en mycket omfattande näringsverksamhet. Detta medför dock att ”spreaden” mellan Fonterrapriser och Eurexpriser går ihop. Det har påverkat Eurex SMP positivt. Det är allmänt positivt för svensk mjölk.

Foderpriserna har fortsatt att falla under sommaren, som vi sett ovan. I våras var bilden klar att de kommande åren kommer att innebära goda priser på mjölk och i synnerhet väsentligt lägre priser på proteinfoder och spannmål. Den här bilden har fortsatt att stärkas.

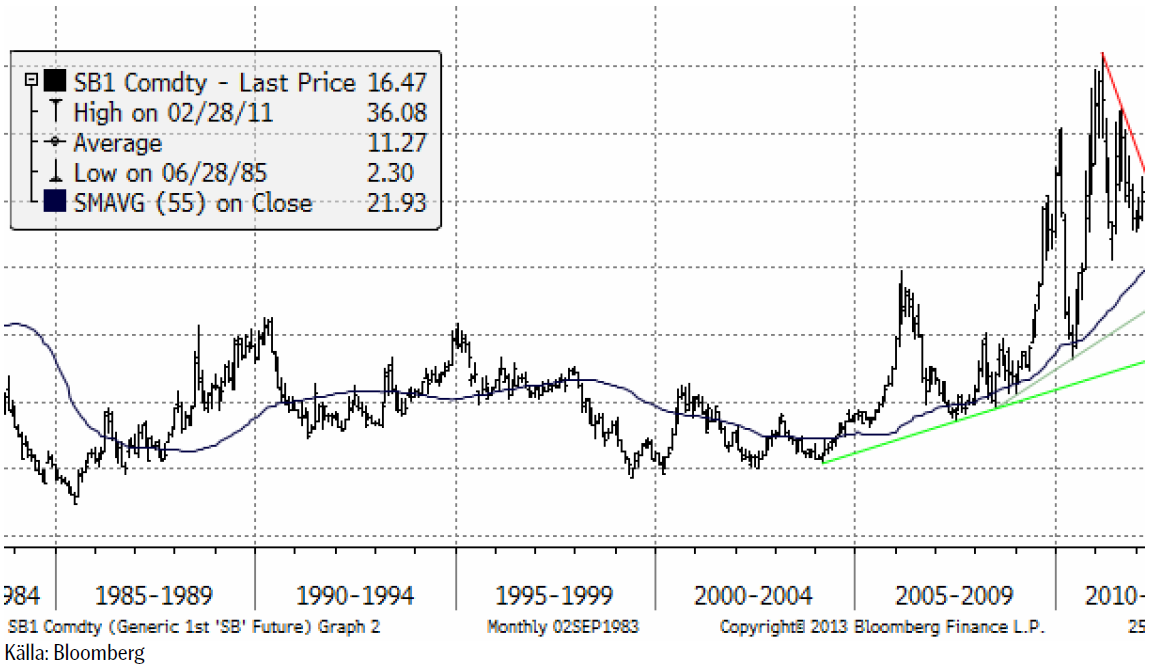

Socker

International Sugar Organization, baserad i London, publicerade sin senaste kvartalsrapport i torsdags (22 augusti). Enligt den kommer marknadsföringsåret 2013/14 (som löper från oktober till september) att bli det fjärde året med högre produktion än konsumtion på global basis. Sockerproduktionen väntas överstiga konsumtionen med 4.5 mt under 2013/14. Det är 1 mt högre än förra månaden, när organisationens estimat på överskottet var 4.5 mt. Innevarande år, 2012/13, är överskottet estimerat till 10.3 mt. ISO sade att ”It seems that a lower global surplus per se cannot be treated as a price supportive factor and the market may record further losses during the 2013/14 season”. ISO estimerar att global produktion faller med 1.2% till 180.8 mt. Det är den första minskningen sedan 2008/09. Efterfrågan ökar samtidigt med 2.1% till 176.3 mt. Detta innebär att globala lager ökar med 0.5% till 74.4 mt vid utgången av 2013/14 (sista september nästa år), men lager i förhållande till konsumtion minskar faktiskt från 42.9% till 42.2%, enligt ISO.

De låga priserna har alltså haft en effekt på produktionen, huvudsakligen där betor odlas, eftersom detta till skillnad från sockerrör är en ettårig växt. Ukrainas produktion väntas av ISO minska med 21% till 1.9 mt.

Indiens produktion väntas också minska, men i Brasilien väntas produktionen faktiskt öka med 2% till 41.1 mt. Både Indien och Brasilien bedriver ekonomisk politik som är oekonomisk med fallande valuta som följd. Produktion och export av jordbruksprodukter blir då en uppenbar källa till inkomster för Brasilien. Indien har däremot ett ineffektivt regelverk, som inte stimulerar på samma sätt.

Råvarugurun Jim Rogers nämnde socker som en intressant råvara att investera i, i en intervju i Economic Times förra veckan. Nedan ser vi prisutvecklingen på socker (cent per pund) de senaste 30 åren. Vi ser att prisnivån 15 cent tycks vara en nivå som ömsom varit ett motstånd och ömsom en stödnivå.

Det senaste årets kursutveckling för spotkontraktet ser vi nedan. Marknaden gjorde ett test av en motståndsnivå i mitten av augusti, men rekylerade tillbaka. Ett brott av den motståndsnivån skulle ge oss en köpsignal och en anledning att köpa BULL SOCKER X4 S eller SOCKER S, om man inte vill ta så mycket risk.

Vi fortsätter med neutral rekommendation.

Gödsel

Den internationella potash-kartellen (kalium) föll samman i slutet av juli. Den direkta konsekvensen tycks mest ha påverkat producentbolagens aktiekurser. ”POT” föll från 38 dollar till 30 på ett par dagar. Vi ser kursdiagrammet nedan:

För Yara, som är ett bolag som köper kalium för gödselblandningar hade detta ingen effekt – om någon, något positiv (aktien gick upp lite, efter några dagar). Däremot tycks inte priset på kalium ha påverkats – än – som vi ser i prisdiagrammet på kaliumklorid nedan (standard grade, fob Vancouver, spot price) i USD/ton.

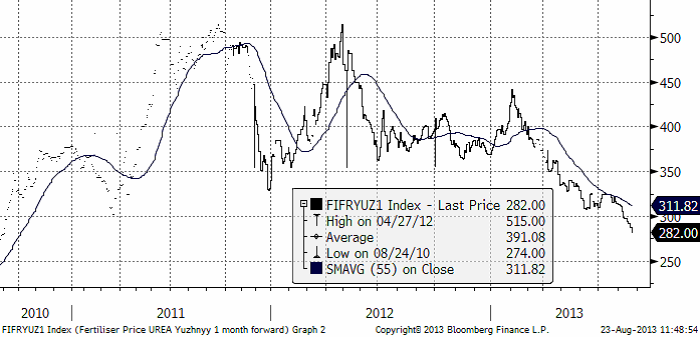

Med fallande priser på spannmål har priset på urea fortsatt att falla. Nedan ser vi priset på urea FOB Yuzhnyy, 1 månads termin, i dollar / ton.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.