Analys

SEB Jordbruksprodukter, 24 februari 2014

En kund till SEB har prissäkrat mjölk i kronor per kilo för första gången, basis Eurex terminer på SMP och smör. Marknadsläget är bra för det. Dels är priset på börsen högt och dels är skillnaden till det svenska avräkningspriset stor.

En kund till SEB har prissäkrat mjölk i kronor per kilo för första gången, basis Eurex terminer på SMP och smör. Marknadsläget är bra för det. Dels är priset på börsen högt och dels är skillnaden till det svenska avräkningspriset stor.

EURSEK har stigit från 8.82 för en vecka sedan till 8.97 i fredags, eller med nästan 2%. Det innebär att priset på jordbruksprodukter i svenska kronor gått upp med motsvarande nästan 4 euro på vetepriset och 8 öre på mjölkpriset.

Det har varit stora prisuppgångar på jordbruksprodukter, men mest på sådant som inte produceras i Sverige. Kaffepriset steg 20% på torkan i Brasilien och amerikanska Lean Hogs, de korta kontrakten, steg med 15% pga stark ekonomi och efterfrågan och att spridningen av PED-viruset inte nått kulmen än. Gammal skörd av havre rusade också, men även det är på den amerikanska marknaden. Majspriset steg, drivet av etanolpriset, som drev av oljepriset och sojaoljan steg samtidigt som palmoljan i Malaysia nådde årshögsta. På den här sidan Atlanten var det också en positiv vecka med prisuppgångar på 2% på det mesta.

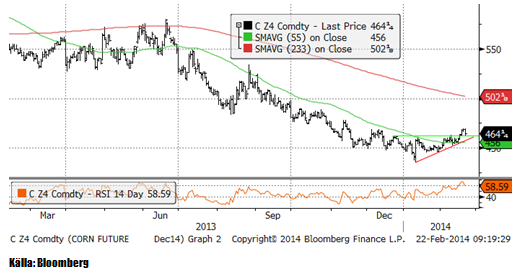

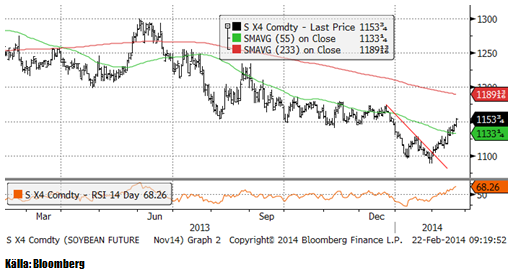

USDA:s Outlook Conference i torsdags och i fredags, som mest handlade om majs och sojabönor med vetet i skymundan, förutspår ett genomsnittpris på majs under marknadsföringsåret som börjar den första september 2014, på 390 cent per bushel (från 450 i år). För sojabönor förutspår USDA ett genomsnittligt pris på 965 cent (från 1270 i år). Priserna på december-majs ligger just nu på 464 cent och november-sojabönor på 1153.

Odlingsväder

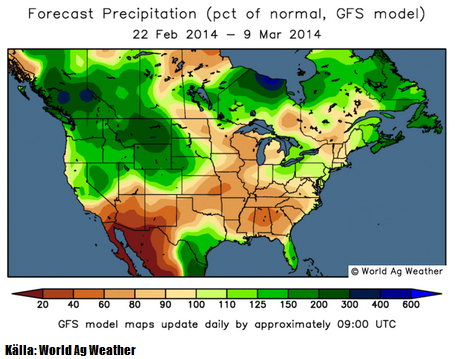

Iskylan och snöstormarna i norra USA har avlöst varandra och en ny storm väntas om några dagar. Det finns en oro för torka längre söderut. I kartbilden nedanför ser vi avvikelsen från det normala i tvåveckorsprognosen enligt GFS-modellen. Som synes väntas mindre nederbörd än normalt i de för jordbruk viktigaste delstaterna i USA.

Trots det latenta hotet om torka i USA förutspår USA en hektarskörd på majs som är högre än vad som kan väntas rent statistiskt, inklusive trenden till högre hektarskörd alltså.

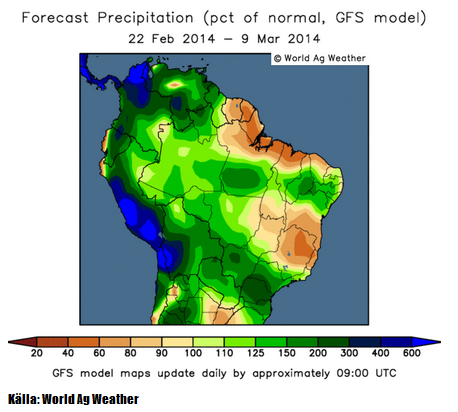

Västra Brasilien har fått – och väntas som vi ser av prognosbilden nedan, få mer nederbörd. Allt annat lika fördröjer det skörden av sojabönor i Mato Grosso, men är bra för sommargrödans start. Delstaten Minas Gerais, där kaffe odlas, väntas fortsätta få 40 – 90% av normal nederbörd. Södra delen av Brasilien väntas få upp till 3 gånger den normala nederbörden, med fokus på São Paulo och Paraná. Den främsta grödan i dessa delstater är nuförtiden sockerrör och i Paraná även sojabönor. Regnet kommer för sent för att påverka sojan där, som redan är torkskadad.

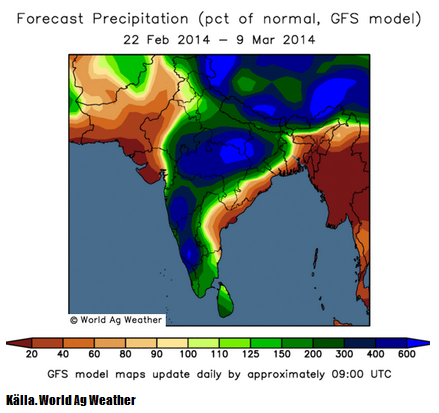

Ännu inte så uppmärksammat är den myckna nederbörd som fallit över stora delar av Indien. I den norra delen ligger Indiens centrum för sockerproduktionen. Rapporter därifrån säger att produktionen blir mindre, eftersom regnet försämrar kvaliteten på sockerrören i och med förseningarna.

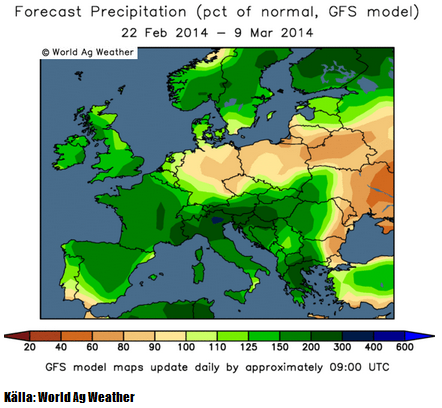

EU har överlag bra väder med nederbörd något över det normala och så väntas det fortsätta. Vi ser inte ens speciellt mycket regn över England och dess massivt översvämmade Somerset Levels. Det har nu visat sig att översvämningarna där inte beror på regnet i sig, utan på att förra Labour-regeringen och Naturvårdsverket i England, i samarbete med WWF medvetet ville skapa våtmark och därmed förbjöd den sedvanliga muddringen av floden, tog bort pumpar och började vattenfylla landet redan i höstas, trots att det inte funnits våtmark generellt där sedan 1200-talet. Översvämningskatastrofen är alltså ”man made” i miljövårdande syfte och inte representativ för resten av England eller resten av EU. Istället är höstvetet i mycket gott skick i t ex Frankrike, som fått lika mycket nederbörd. Det kan tilläggas att endast 30% av arealen i Somerset Levels odlas, resten är betesmark. Påverkan på spannmålsmarknaden är noll.

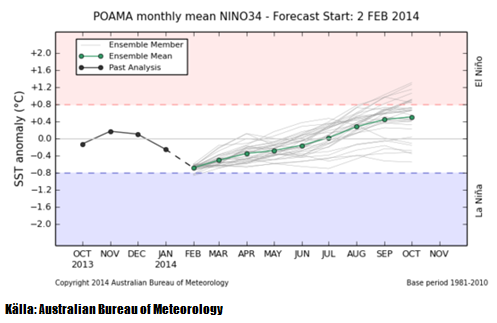

Ett hot skulle kunna vara om ett La Niña utvecklade sig till norra halvklotet sommar. Som vi ser i ensembleprognosen från Australiens meteorologiska byrå, kan man vänta sig neutral ENSO. Risken är snarare större för El Niño framåt södra halvklotets vår. El Niño gör att det blir torrt i Australien och vått Nord- och Sydamerika. Medan La Niña har en korrelation med högre pris på spannmål och oljeväxter, har El Niño ingen sådan korrelation alls. Men det mest sannolika är just nu enligt prognosen, att det blir neutrala förhållanden.

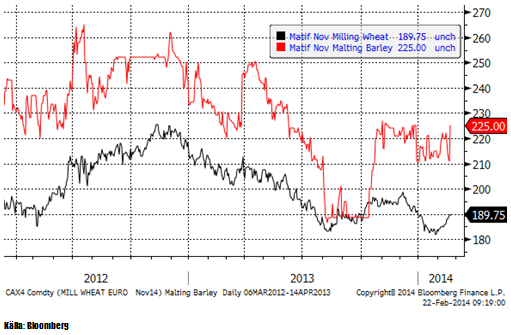

Vete

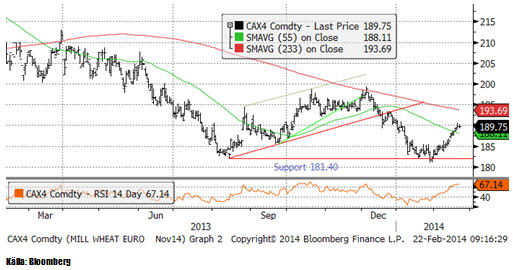

Matifs novemberkontrakt har nått upp till 190 euro, vilket tidigare har utgjort en teknisk stödnivå och nu alltså kan vara en motståndsnivå. RSI (nedre delen av diagrammet) är nästan på ”överköpt” nivå, vilket antyder att uppgången kan ha kört slut på kraft.

Nedanför ser vi Chicagovetet (Dec 14), som steg under nästan hela veckan, men avslutade med ett relativt stort prisfall.

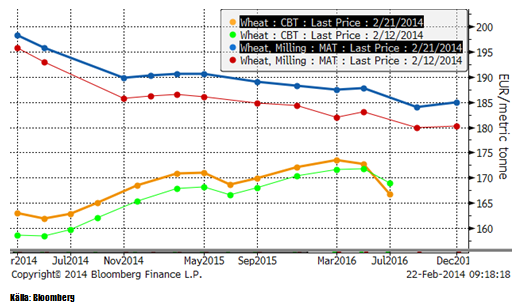

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan.

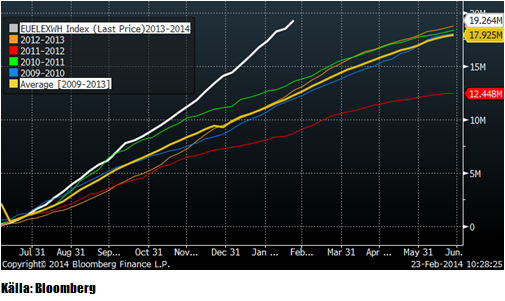

EU:s export har varit exceptionellt stark den här säsongen. Enligt EU:s statistik har 19.3 mt exporterats sedan säsongen började den 1 juli. Ett tidigare normalår skulle ligga på ungefär 12.5 mt så här års.

Oroligheterna i Ukraina verkar vara över, men det återstår att bilda en övergångsregering till dess val ska hållas i maj. Ordning, krediter, utsäde, drivmedel och gödsel ska fram för att vårbruket ska kunna starta i ett land som är bankrutt. Ryssland har stoppat köpen av Ukrainska statspapper (ett ryskt hjälpprogram) till dess oppositionen också lämnar in sina vapen, så allt är inte frid och fröjd i landet än. Höstvetet verkar dock må väldigt bra, precis som i EU, när det nu är på väg ur vintervilan.

Vid Outlook-konferensen angav USDA höstsådd areal till 57 mA, ner med 1.5 mA. Det var egentligen positiva nyheter, men vetepriset föll ändå ovanligt kraftigt på fredagen. USDA förutspådde att amerikanska lager stiger till 587 Mbu före skörden nästan år, jämfört med 558 Mbu som förutspås för den första juni i år. De väntar sig att produktionen stiger med 1.4% till 2.16 Bbu eftersom andelen skördad areal stiger. USA:s export väntas samtidigt falla med 11% till 1.05 Bbu från 1.175 Bbu i år. De förklarar detta med att Kanadas logistiska problem lättar när vädret tillåter och att Kanada tar allt mer exportefterfrågan. EU har hittills, som vi sett ovan, skördat stora framgångar på exportmarknaden.

Vi tror att prisuppgången stannar av i veckan som kommer och fortsätter med neutral rekommendation.

Maltkorn

November 2014 – kontraktet på maltkorn steg 5 euro till 225 euro per ton – trots en starkare Euro.

Majs

Vi noterade förra veckan att decemberkontraktet på majs blidat en så kallad ”triangelformation”. I veckan bröt marknaden den och steg, vilket är en teknisk köpsignal. I fredags föll dock marknaden efter att USDA presenterat en negativ framtid för majs vid sin Outlook Conference. Vi tycker att en del är märkligt och den känns väldigt världsfrånvänd med en prognos på majspriset på 390 cent i genomsnitt under kommande marknadsföringsår. Spekulantkollektivet håller inte heller med, eftersom de köpt tillbaka nästan 200,000 terminskontrakt de senaste månaderna. De är fortfarande netto korta marknaden, men bara med 20,000 kontrakt. Givet att inte priset går ner under stödlinjen, utan öppnar ungefär oförändrat på måndag, tror jag det är ett köptillfälle.

USDA:s Outlook Conference gav följande prognos för majsmarknaden i USA. Hektarskörden stiger med 4.1% och ger en rekordskörd på 13.99 miljarder bushels. Det gör att utgående lager den 31 augusti 2015 blir 2.1 miljarder bushels, det största lagret sedan år 2005 och 43% högre än 1.48 miljarder som väntas bli utgående lager i år. Detta kommer enligt USDA att ge ett pris på 390 cent / bu i genomsnitt under 2014/15.

För att beräkna den här skörden har man använt sig av en yield / acre som ligger över den som ges av trenden för de senaste åren. Det är märkligt. Vi håller med om tendensen till lagerpåfyllnad och lägre pris. Det ges av demografiska faktorer och det faktum att produktionsökningen kommer ikapp efterfrågetakten, när den avtar av demografiska skäl. Men det är alltjämt torrt i USA och det är problem både i Ukraina och i Argentina.

Det finns mer som talar för en prisuppgång i majs. Etanolpriset (vit kurva) i diagrammet nedan, har stigit ganska kraftigt de senaste veckorna. Styrkan i etanolpriset är inte förvånande, mot bakgrund av det starkare råoljepriset. Etanol har de senaste fyra månaderna handlats till ett pris som ligger lägre än relationen till råolja de senaste fem åren. Trots uppgången i etanolpriset är prisrelationen (etanol/råolja) lägre än den var i fem år, fram till september förra året, när etanolpriset föll. En väl motiverad prisuppgång i etanol, talar alltså för ett högre pris på majs. Mot detta talar på lite längre sikt (12 månader), ett lägre råoljepris pga spridningen av fracking, samt Libyens och Irans återkomst som råoljeexportörer.

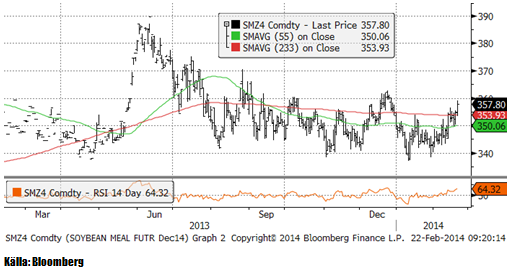

Sojabönor

Sojabönorna handlades upp i veckan på såväl stark export från USA som hög ”crush” i USA. CONAB justerade också ner skörden i Brasilien. Trots detta har tiden i praktiken runnit ut för skador på den Brasilianska skörden. 12% är redan skördat och takten accelererar nu enligt känt mönster. Tekniskt har priset kommit upp till ”gamla bottennoteringar” från perioden augusti till december. Det gör att 1150 nu är ett starkt motstånd. Man kan vänta sig att priset får problem att gå högre och att vi istället kan få en förlängning på fredagens svaga stängning.

Sojamjölet håller sig kvar i intervallet 340 – 360 dollar per short ton. Nu är priset i den övre delen av intervallet, vilket säkerligen lockar fram säljare.

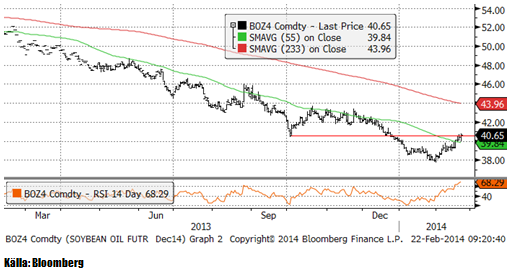

Sojaoljan testade återigen 40 dollar, men även den här gången var det säljarna som vann. Det är ett negativt tecken.

Exportstatistiken (inspections) var lite lägre än veckan innan, men fortfarande på en mycket högre nivå än något år tidigare. Inga nya avbeställningar från Kina har gjorts i veckan.

USDA:s Outlook Conference prognosticerade en produktion på 3.55 miljarder bushels och en fördubbling av utgående lager nästa år till 285 miljoner bushels, upp från estimerade 150 miljoner i år. USDA angav en prognos för priset på sojabönor under 2014/15, på 965 cent i genomsnitt. För innevarande år estimerar de 1270 cent. USDA räknar med att sådd areal ökar med 3.9% till 79.5 mA.

I takt med att skörden av sojabönor fortskrider i olika delar av Brasilien, kommer bilder på små och russinliknande bönor via nätet. Sojaskörden i södra Brasilien är skadad eftersom det varit torrt där i fyra veckor, samtidigt som baljorna fylls i februari i den södra delen av landet. I Mato Grosso innebär det torra vädret endast att skörden kan gå snabbare. Södra Brasilien får som vi sett på odlingsvädret, rejält med nederbörd nu, men det är för sent för stora delar av sojan där.

Privata firmor har justerat ner skörden till ca 89 mt. Det är troligt att ytterligare nedjusteringar kommer. För bara drygt en månad sedan talade jordbruksministern om 95 mt, så det har gått fort utför i förväntningarna. Om skörden stannar på 89 mt, blir det ändå, trots allt, en mycket större skörd än förra årets.

Vi fortsätter med säljrekommendation på sojabönor.

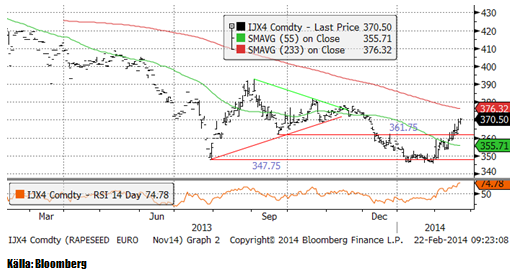

Raps

November 2014-kontraktet på raps fortsatte stiga kraftigt i veckan som gick, pga oron för möjligheterna att importera oljefrön från Ukraina. Med helgens lösning på den politiska toppnivån, torde den värsta oron kunna stillas. Därmed inte sagt att det är slut på volatiliteten som krisen i Ukraina skapat. För novemberkontraket är 370 euro en teknisk motståndsnivå och det kan vara en nivå som säljare tycker är lämplig att sälja på.

Canolan i Winnipeg steg i veckan som gick, men prisrelationen till Matifs rapsfrö är fortfarande på rekordnivå. Skillnaden är, alldeles bortsett att det inte omedelbart går att köpa importera canola till EU pga GMO-problematiken. Frankrike har sin vana trogen, fattat ett preliminärt förbud mot all GMO inom landet.. Det problematiska med relativ-värde-positioner av typen ”köp raps, sälj canola” är att det är svårt att ta en stop-loss, eftersom en försämring för positionen innebär att skillnaden ser ännu mer attraktiv ut. Det är svårt att tänka sig att den här prisskillnaden inte skulle rätta till sig fram till november.

Vi fortsätter med säljrekommendation på raps.

Potatis

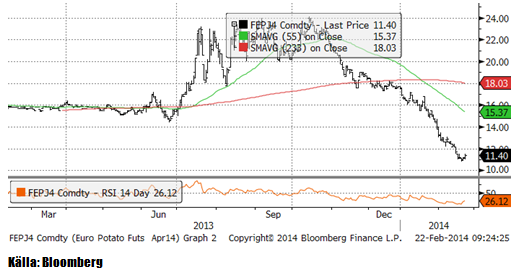

Potatis av gammal skörd har halverats sedan oktober och föll i fredags ner från 11.70 euro per 100 Kg förra veckan till 11.40 i fredags, efter att ha varit nere på 10.80 tidigare i veckan.

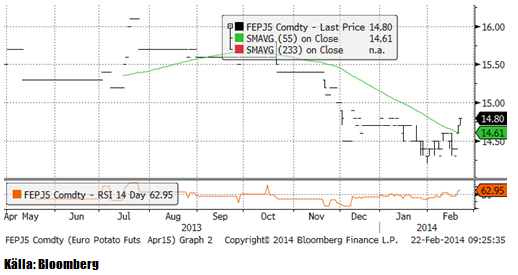

Kontraktet för den kommande skörden börjar nu handlas allt mer. Nedan ser vi kurdiagrammet för april 2015-kontraktet. Kontraktet fortsätter att handlas upp. För två veckor sedan låg det på 14.40, förra veckan på 14.50 och i fredags när börsen stängde, hade den nått 14.80 Euro per 100 Kg.

Gris

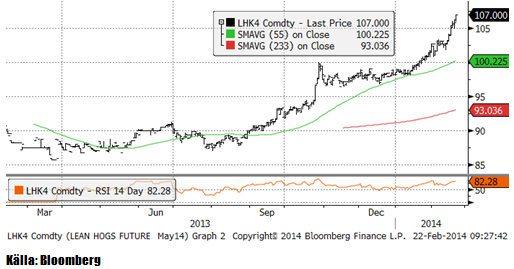

Lean hogs maj-kontrakt steg i veckan till 107 cent från förra veckans 104 cent. Efterfrågan i USA är stark, samtidigt som PED-virusets fortsatta spridning, som ännu inte nått kulmen, gör det svårt att möta efterfrågan. Priset får uppgiften att ransonera efterfrågan.

Relationen mellan grispris och majspris har dragit iväg. Just nu säger den att efterfrågan på majs kan väntas öka, då ett attraktivt pris på gris leder till högre produktion och därmed högre foderefterfrågan. Så skulle det vara under normala förhållanden, men inte när antalet grisar inte kan öka, på grund av PED-viruset. På lite längre sikt kommer dock sjukdomen att bemästras och efterfrågan öka.

Spotkontraktet på EUREX Hogs har forsätter att handlas till bottennivåer på 1.51 Euro per kilo.

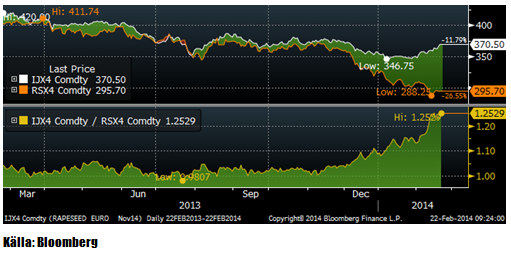

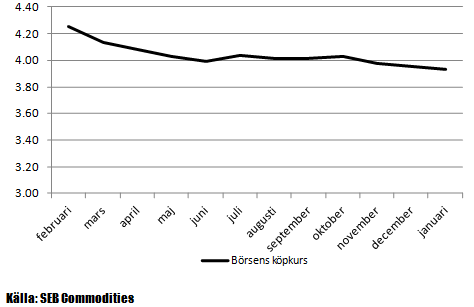

Mjölk

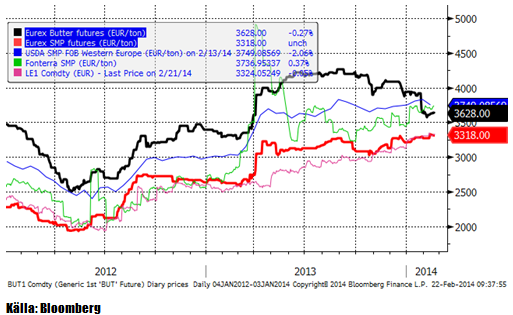

Både smör och skummjölkspulver handlades till oförändrade terminspriser, i några fall ett par procent lägre i eurotermer, jämfört med förra veckan. Eftersom euron steg mot svenska kronor med ett par procent, blev det en liten prisuppgång i svenska kronor räknat.

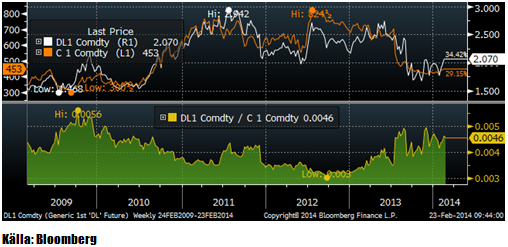

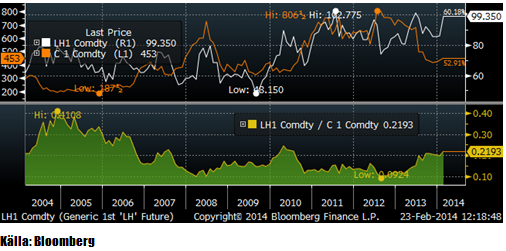

Om vi jämför priset på majs (typiskt foder i USA) med USDA:s spotprisnotering för First Class Milk, ser vi att relationen mellan foderpris och mjölkpris nästan fördubblades från mitten av förra året. Om man tittar noggrant ser man också att mjölkpriset ser ut att följa majspriset med några månaders eftersläpning. Om man ska tro på detta, kan det komma en rekyl nedåt på mjölkpriset.

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör.

Som vi ser är genomsnittspriset som det är möjligt att säkra in över 4 kr både de närmaste sex månaderna och för det närmaste året.

Socker

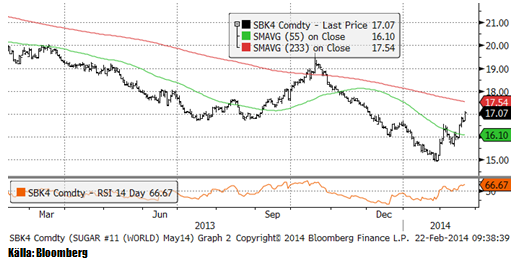

Maj-kontraktet på råsocker på ICE i New York tog, som vi förutspådde, ett nytt kliv uppåt i tisdags förra veckan. 17 cent är en teknisk motståndsnivå och det är möjligt att marknadens hausse tar en paus vid den här nivån.

Gödsel

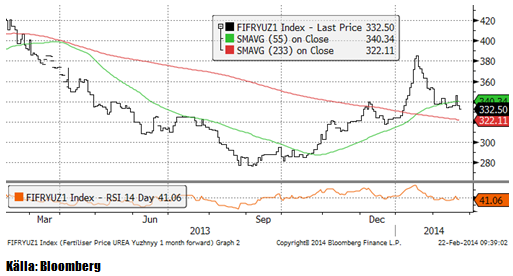

Urean fortsatte att rekylera tillbaka, men är alltjämt i stigande trend och bör få stöd på de här nivåerna.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

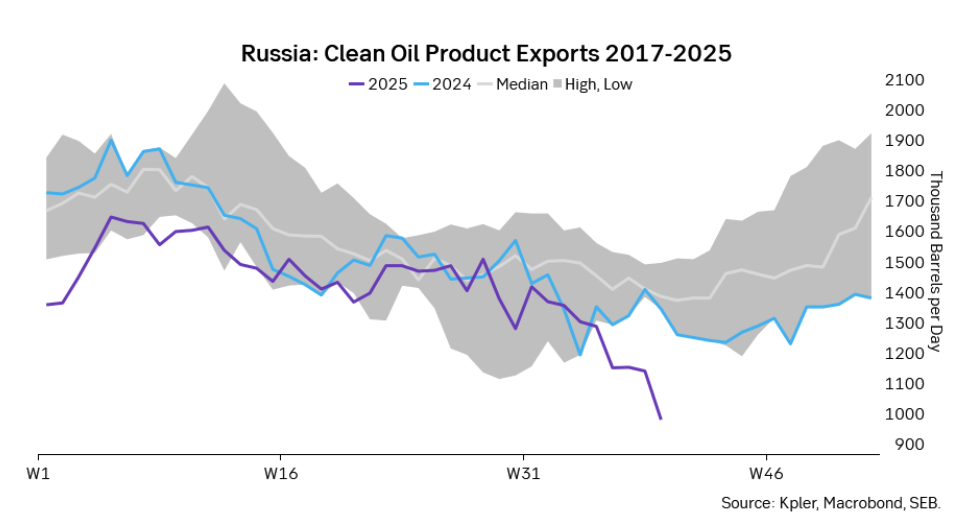

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

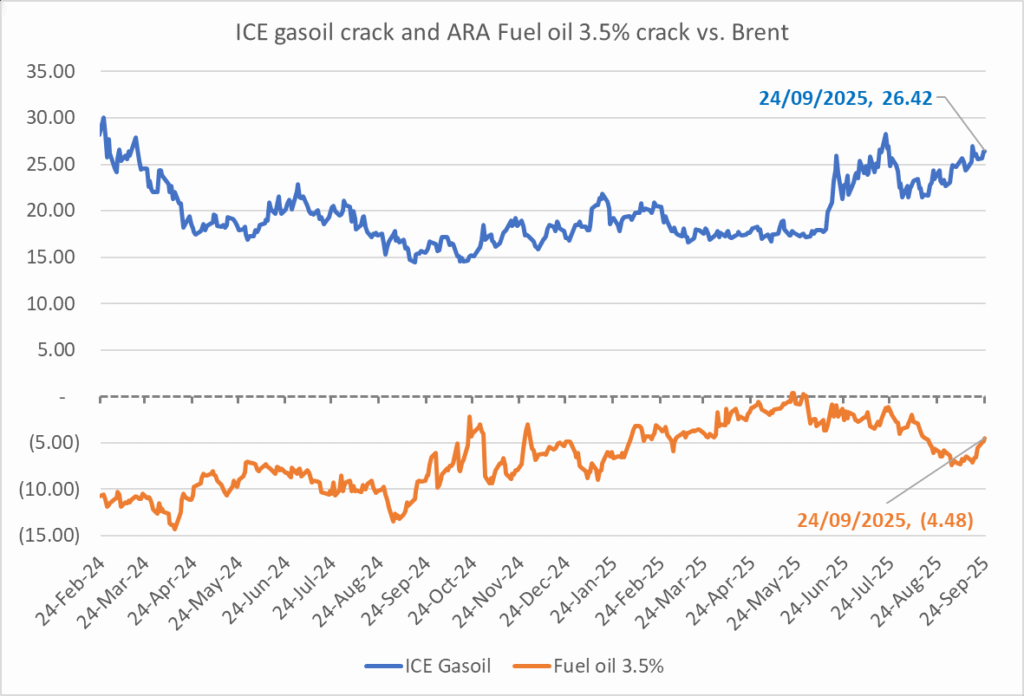

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mahvie Minerals i en guldtrend

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet