Analys

SEB Jordbruksprodukter, 13 oktober 2014

Det skedde en allmän återhämtning i priserna för spannmål och oljeväxter förra veckan. Sojamjöl, majs och vete steg med mellan tre och fyra procent. Både FAO / AMIS och USDA publicerade sina månadsvisa uppdateringar av sina estimat för produktion, konsumtion och utgående lager. Det var lite blandad kompott. Man kan tolka WASDE-rapporten som positiv för Chicagovete, men negativ för Matif. För majs var det negativt, men priset är så lågt att man måste börja ta hänsyn till hur populärt det kommer att vara att så majs nästa år och vilka konsekvenser det kan få på utbudet. För sojabönor var det en negativ rapport också, även om utgående lager i USA sjunker. Globala lager är på den högsta nivån sedan åtminstone 1961.

Det skedde en allmän återhämtning i priserna för spannmål och oljeväxter förra veckan. Sojamjöl, majs och vete steg med mellan tre och fyra procent. Både FAO / AMIS och USDA publicerade sina månadsvisa uppdateringar av sina estimat för produktion, konsumtion och utgående lager. Det var lite blandad kompott. Man kan tolka WASDE-rapporten som positiv för Chicagovete, men negativ för Matif. För majs var det negativt, men priset är så lågt att man måste börja ta hänsyn till hur populärt det kommer att vara att så majs nästa år och vilka konsekvenser det kan få på utbudet. För sojabönor var det en negativ rapport också, även om utgående lager i USA sjunker. Globala lager är på den högsta nivån sedan åtminstone 1961.

Även CONAB levererade estimat för Brasiliens kommande odlingssäsong och det var ytterligare en GASC.

Tysk ekonomisk statistik fortsätter att utvecklas svagt. Förra veckan var det IFO:s affärsklimatindex och den här veckan svag export. IMF sänkte utsikterna för global tillväxt i veckan. Eurozonen går mot recession.

Odlingsväder

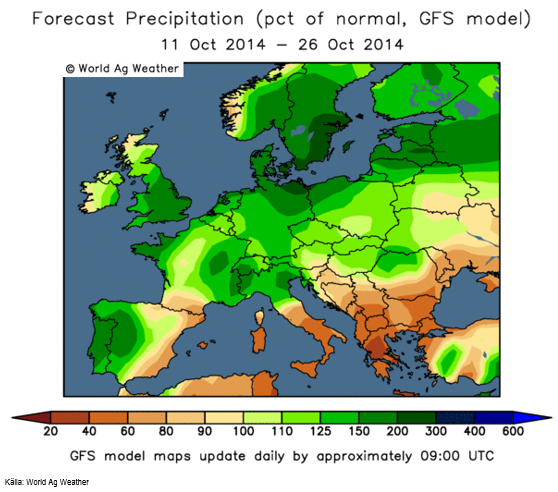

Det extra nederbördsrika vädret över Europa väntas fortsätta i två veckor till. Som vi ser får nu även östra Europa mer nederbörd än normalt.

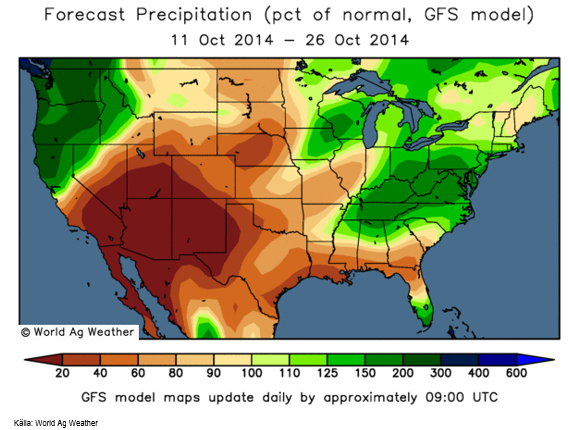

Prognoskartan för nederbörden i USA visar torrt väder i ’corn belt’ och blötare typiska veteodlingsområden som Kansas och Oklaholma.

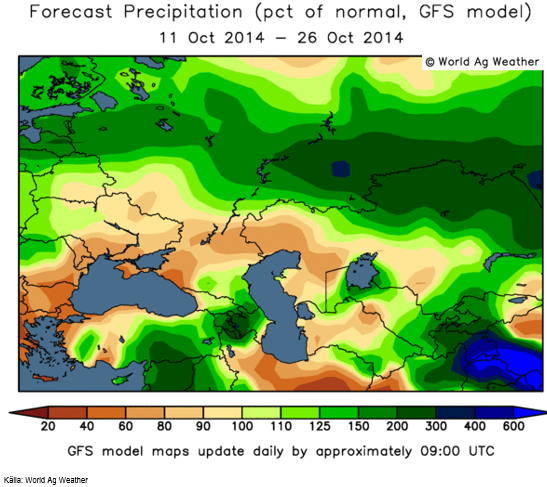

Förra veckans extremt torra prognos för Ryssland, Vitryssland, Ukraina och västra Svarta Havskusten ser nu ut att få mer nederbörd.

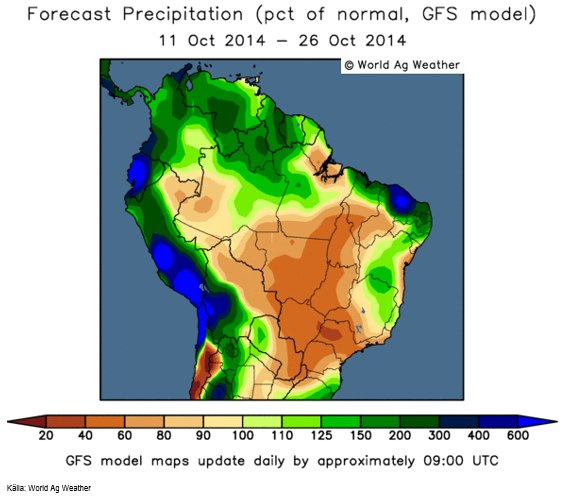

I Brasilien har den extremt torra prognosen fått ge vika för mer normal nederbörd. Minas Gerais norra delar väntas få något över normal nederbörd. Mato Grosso, den stora sojaprocenten, väntas få 60-80% av normal nederbörd, vilket är väsentligt bättre än 0 – 40%, som förra veckans prognoskarta sade.

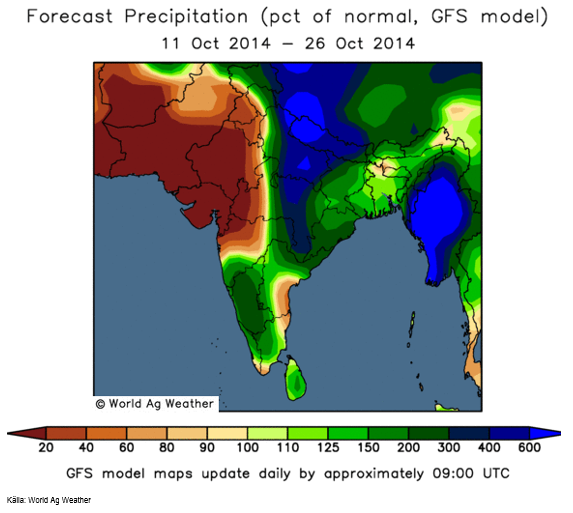

Indiens monsun fortsätter att vara mindre intensiv än normalt. Särskilt besvärande måste det vara i nordvästra Indien, som sett likadant ut i över en månad.

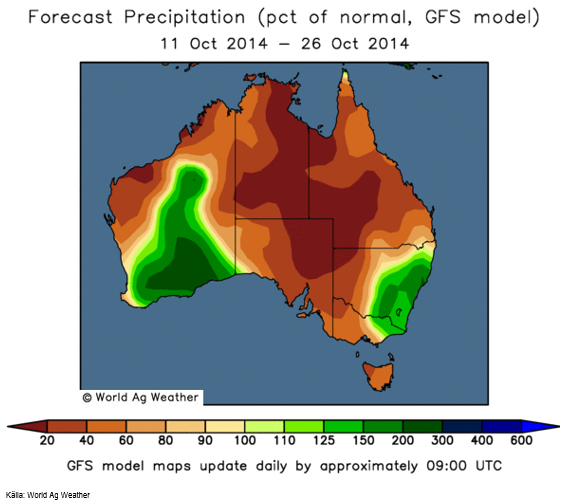

Australien som förra veckan väntades få nederbörd endast i South West, får nu regn inte bara där, utan även i sydvästra delen av landet.

Vete

Vetepriset (novmeberterminen på Matif) steg i fredags på WASDE-rapporten. Den tolkades initialt som positiv, men detta vände sedan under kvällen till negativt, efter att Matif stängt.

Socomac-silon fylldes också upp i veckan, och nu är alltså både Senalia och Socomac fyllda och tar inte emot leveranser. Dessa är leveranspunkter för terminerna på Matif-vete. Hur det kommer att gå att stänga novemberkontraktet på Matif när det finns ett stort incitament att leverera ut vete i och med stängningen, vet ingen. Vi tror det är säkrast att man tar sig ur Matif:s novemberkontrakt i god tid innan leverans.

Det ryska jordbruksdepartementet rapporterade i veckan att mer än 100 mt spannmål har skördats, med 10% av åkerarealen kvar att skörda. De rapporterade också att 78% av höstsådden är klar på 12.9 mHa jämfört med 8.7 mHa förra året. Sådden sker dock i ganska torr jord.

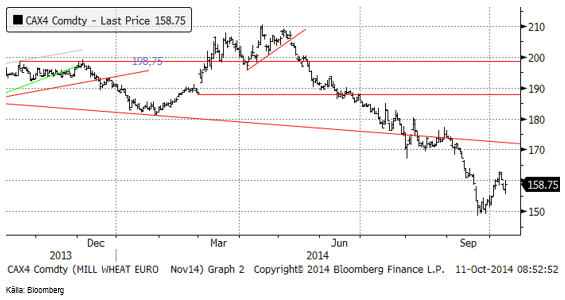

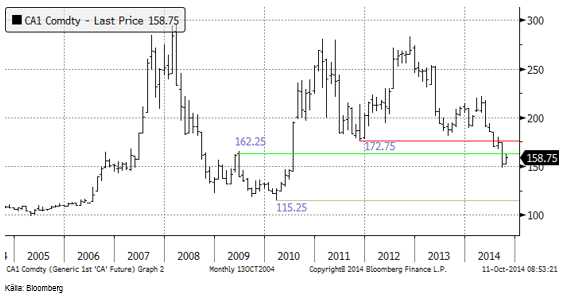

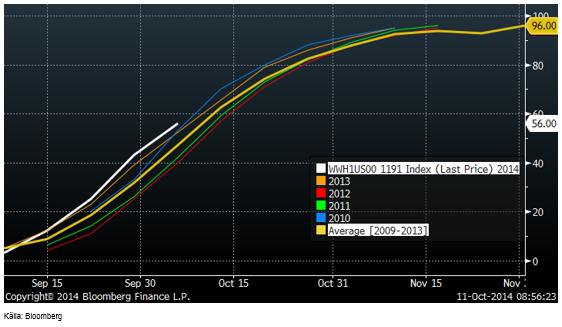

I nedanstående diagram ser vi hur Matifs ”spotkontrakt” utvecklat sig de senaste tio åren. Priset är på en nivå som tidigare varit bottennivåer. Därmed ska man inte utgå från att priset vänder upp från den här nivån genast. Tidigare har priset stannat på en låg nivå i flera månader, innan det vänt upp igen.

Chicagovetet (december) har en liten bit kvar på nedsidan innan marknaden rör vid ett starkt stöd.

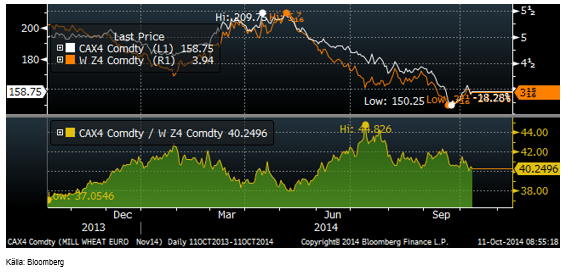

Nedan ser vi terminskurvorna i fredags och en vecka tidigare för Matif respektive Chicago. Det är contango på båda marknader.

Matifs novemberkontrakt håller sig i samma relation som tidigare till Chicagos decemberkontrakt.

Sådden av höstvete har avancerat från 43% färdigt förra veckan till 56% den här veckan.

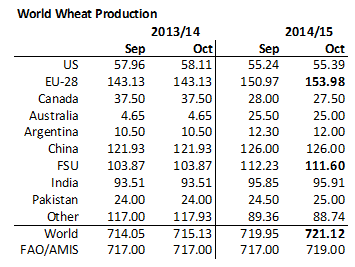

FAO, som rapporterade i torsdags, dagen innan USDA:s WASDE-rapport, höjde det globala produktionsestimatet för 2014/15 till rekordhöga 719 mt. Detta beror på att FAO höjer produktionsestimaten för Kina, Indien, Ryssland och Ukraina.

Även USDA höjde produktionsestimatet på global basis till en rekordnivå, 721.12 mt (från 719.95). Medan skörden i USA lämnades nästan oförändrad på 55.39 mt, höjdes skördeestimatet för EU-28 med 3 mt till 153.98 mt. För fd Sovjetunionen sänktes dock skördeestimatet med 0.6 mt till 111.60 mt, med hänvisning till torkan.

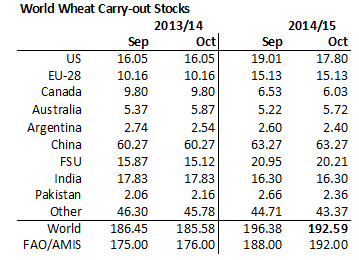

FAO tänker sig en konsumtionstillväxt på 1.8% på årsbasis, huvudsakligen baserad på högre foderefterfrågan efter två år av lägre foderefterfrågan. FAO höjer trots detta utgående lager. De baserar detta dels på höjningen av produktionen, men också på att man tror att utgående lager 2013/14 var högre än man trott tidigare. FAO höjer alltså utgående lager med 4 mt.

USDA gick i fredagens rapport åt andra hållet och sänkte sitt estimat för utgående lager på global basis med nästan 4 mt från 196.38 mt till 192.59 mt. Den största sänkningen gjordes för USA. Eftersom Chicagobörsen ligger i USA är detta ”bullish” för Chicagovetet.

För Matif kan noteras att USDA lämnar utgående lager oförändrat på 15.13 mt. Den högre skörden i EU väntas öka exporten från 24 mt till 26 mt. Det låter sig knappast göras om inte priset är konkurrenskraftigt. USDA-rapporten kan därför tolkas som något ”bearish” för Matifvetet.

Det var en GASC-tender den 10 oktober. Den togs hem av 2 x 60 kt franskt vete till 243 dollar per ton (C&F) och en last ryskt på 55 kt till 249 dollar per ton (C&F). Dessa priser var ett par dollar högre än den förra tendern den 1 oktober när frankrike vann 2 x 60 kt till 241 dollar genom att kraftigt sänka priset. Det lägsta budet exklusive frakt i fredags låg på 226 dollar / ton, vilket blir 179 euro per ton. GASC var erbjudna ryskt, rumänskt och franskt vete.

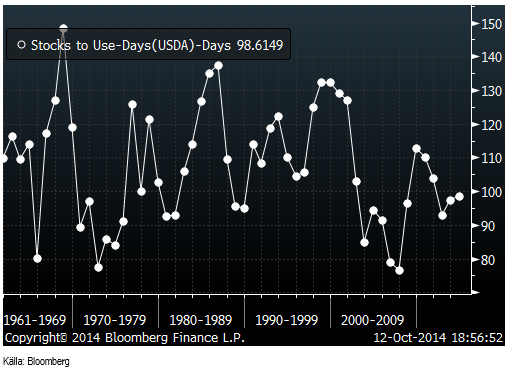

Globala lager som räcker i 98 dagar efter 2014/15 års slut är väsentligt högre än de under 80 dagar som rådde under slutet av 00-talet och som drev priset uppåt.

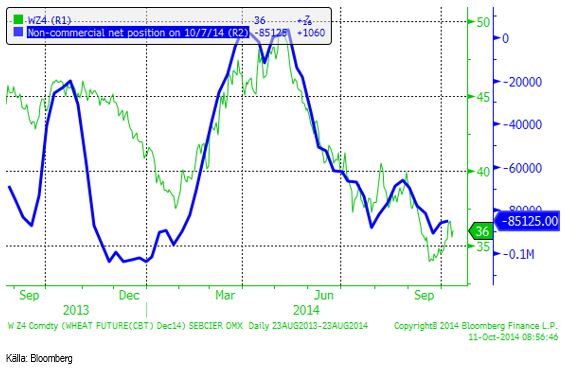

Non-commercials i CFTC:s rapport verkar ha passerat den mest korta positionen. I den senaste rapporten hade de köpt tillbaka en del av den korta positionen.

Det börjar utveckla sig till köpläge i vete. Det finns antagligen utrymme för en liten nedgång på kort sikt, men på längre sikt finns en klar uppsidespotential.

Majs

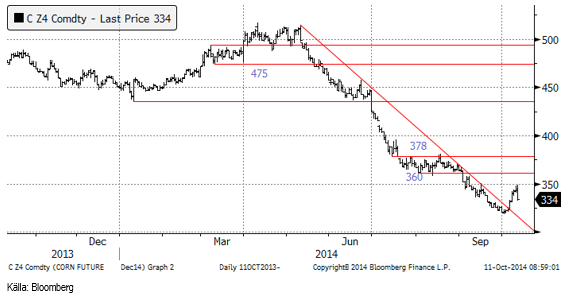

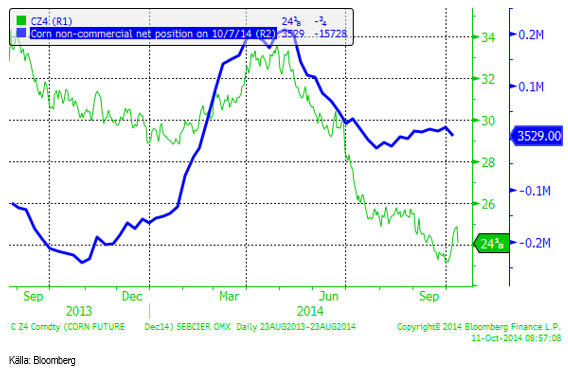

Decemberkontraktet CZ4 tog sig upp till 350 cent, men föll kraftigt ner från 350 cent till 334 efter WASDE-rapporten.

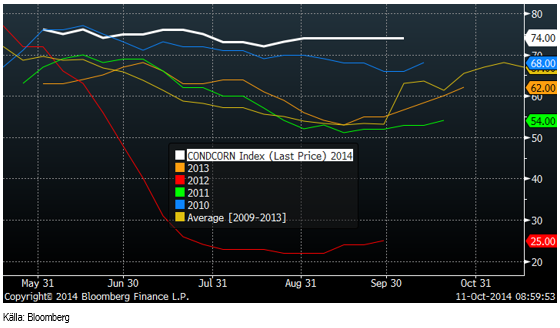

Crop condition låg oförändrat på höga 74% good/excellent i måndags.

DOE rapporterade i veckan som gick att etanolproduktionen i USA steg, vilket vi skrev redan förra veckan att den säsongsmässigt borde göra i den här veckans rapport, eller i nästa veckas rapport.

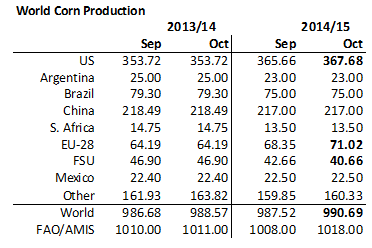

FAO höjde produktionsestimatet på global basis med 10 mt (!) till den nya rekordnivån 1018 mt. FAO höjer framförallt förväntningarna på produktionen i USA. USDA höjde även de produktionsestimatet för USA, men med 2 mt och på global basis med 3 mt till rekordnivån 990.69 mt. För USA höjdes yielden till 174.2 bushels per acre, vilket är i linje med vad vi påpekat tidigare. 174.2 är förmodligen för lågt ändå och kan komma att höjas. Skördad areal sänktes samtidigt av USDA från 83.8 miljoner acre till 83.1 miljoner.

USDA höjde även produktionsestimatet för EU-28 med nästan 3 mt, men sänkte fd Sovjetstaternas produktion med 2 mt till 40.66 mt. Det är huvudsakligen Ukraina som producerar majs av dessa länder.

CONAB levererade sitt första estimat för Brasiliens kommande produktion av majs och angav den till 76.6-78.9 mt. USDA som ligger på 75 mt, ligger alltså lågt i förhållande till CONAB.

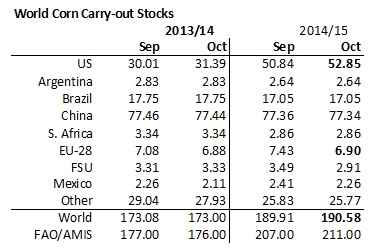

FAO räknar med att konsumtionen av majs ökar med 2.7% på årsbasis, med den största delen av konsumtionsökningen i Kina, Brasilien, EU och USA. FAO, som justerat upp produktionen med 10 mt, tänker sig att utgående lager ökar med 4 mt till 211 mt.

USDA höjde utgående lager med inte fullt 1 mt, men den största ökningen väntas ske i USA med +2 mt till 52.85 mt. Eftersom Chicagobörsen ligger i USA var detta ”bearish” för terminspriset där. Lagren väntas minska i EU-28 från 7.43 mt som man trodde för en månad sedan till 6.90 mt nu.

December 2014 – kontraktet på majs i Chicago handlas på 334 cent. Nästa års skörd, CZ5, handlas på 381.75 cent. Vi vet att hälften av lantbrukarna i USA har en kostnad på 400 cent per bushel och då är nästa års terminspris i lägsta laget för att man inte ska förvänta sig väsentligt lägre areal nästa år. Man ska komma ihåg att 334 cent för årets skörd avser majs som befinner sig i en silo, redo att lastas på fartyg. ”Farmgate-” priset är lägre. Det har talats om priser ner mot 200 cent på en del ställen.

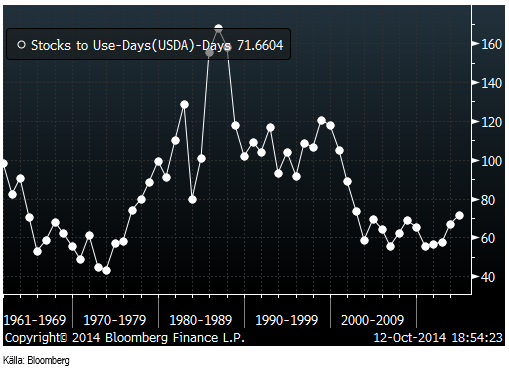

Globala lager i förhållande till konsumtion är helt tydligt på väg uppåt, som vi ser av diagrammet nedan.

Non-commercials köpte ytterligare några kontrakt i veckan.

Vi vänder alltså till köprekommendation.

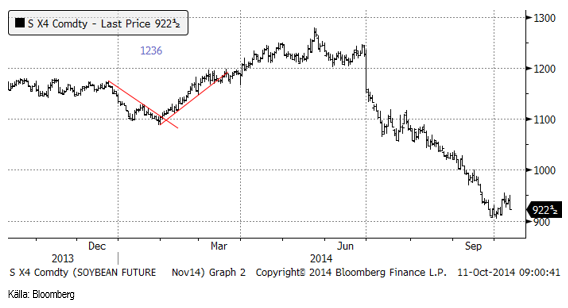

Sojabönor

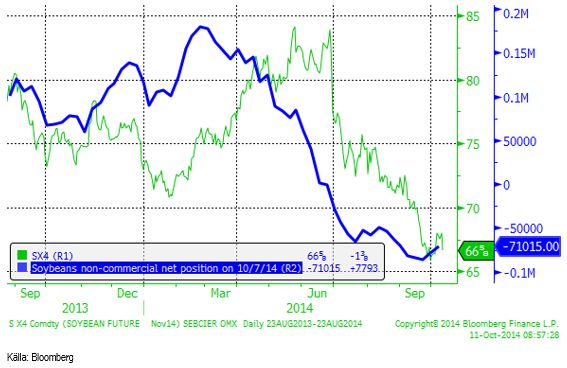

Sojabönorna (SX4) som vid månadsskiftet fick stöd vid 900 cent, rekylerade först upp tidigt förra veckan, men föll sedan rätt kraftigt efter USDA:s WASDE-rapport för oktober. Verkligheten gjorde sig påmind.

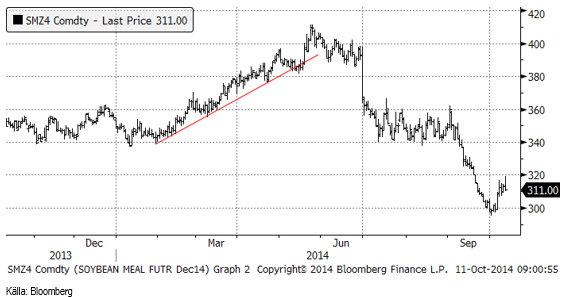

Sojamjölet steg upp till 320, men föll tillbaka efter WASDE-rapporten och stängde på 311 dollar för decemberleverans.

Sojaoljan föll mycket kraftigt efter WASDE-rapporten och ligger nu bara 44 cent över det tekniska stödet vid 32 dollar.

Crop condition för sojabönor steg återigen upp till 72% good / excellent.

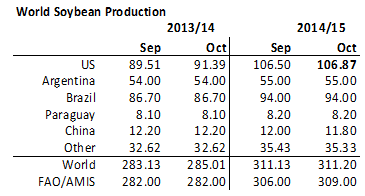

FAO höjer det globala produktionsestimatet +3mt till 309 mt, beroende på ljusare utsikter för USA och Brasilien.

USDA lämnar globalt produktionsestimat nästan oförändrat på 211.20 mt. Den enda justering de gör är en marginell uppjustering av skörden i USA från 106.50 till 106.87 mt, vilket beror på en höjning av yielden från 46.6 bu/acre till 47.1 och en samtidig sänkning av skördad areal med 500,000 acre från 84.1 mAr till 83.4. Förmodligen kommer arealen inte att justeras ner igen, men det är troligt att yielden höjs. Crop condition höjdes i veckan och ligger på smått fantastiska 73% good/excellent.

CONAB:s första estimat för den kommande skörden är 88.83-92.41 mt. USDA:s estimat för Brasilien på 94 mt är alltså lite för högt. CONAB estimerar att exporten 2014/15 blir 48.50 mt jämfört med 46.57 mt under 2013/14.

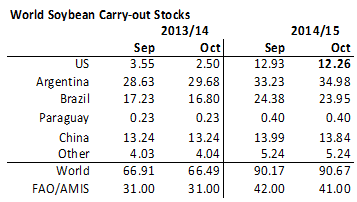

FAO räknar med att global konsumtion ökar med 7-8% på årsbasis, väsentligt högre än de 5% årlig tillväxt de hade för 2013/14. De ser en stark efterfrågan på både sojaolja och sojamjöl. FAO sänker därför utgående lager med 1 mt från september till oktober till 41 mt. Detta är ändå 10 mt högre utgående lager än FAO såg för 2013/14.

USDA sänker utgående lager för USA från 12.93 mt till 12.26 mt, vilket alltså är bullish för terminerna som handlas i USA. De gör en liten höjning, marginell, av utgående lager på global basis till 90.67 mt (upp från 90.17 i september). Den stora höjningen av utgående lager väntas ske i Argentina med +1.75 mt till 34.98 mt, och så som landet ser ut, är detta material ganska avskärmat från resten av världens utbuds/efterfrågebalans. Häri finns också en händelserisk. Om Argentina skulle öppnas på vid gavel för export skulle utbudet på global basis öka kraftigt och därmed pressa priset. I status quo väntas som vi ser exporten minska, vilket innebär att den globala balansen blir mindre, dvs vi tänker oss att lagerökningen för Argentina räknas bort från globala lager. Då har vi en lagerminskning på nedersta raden, alltså en ”bullish” rapport från USDA, inte bara för USA, där börsen befinner sig, utan även på global basis.

Det finns allts vissa positiva drag hos den här WASDE-rapporten, men det handlar trots allt om en ökning av utgående lager från september. Marknaden tolkade detta som negativt och det handlar om en lagerökning på 24 mt från förra året, som befästs, vilket också är helt påtaglig. Ett lågt majspris lär dessutom stimulera ett byte av gröda från majs och i stor utsträckning blir det säkert sojabönor istället. Det finns nog en del nedsidesrisk i priset på oljeväxter än.

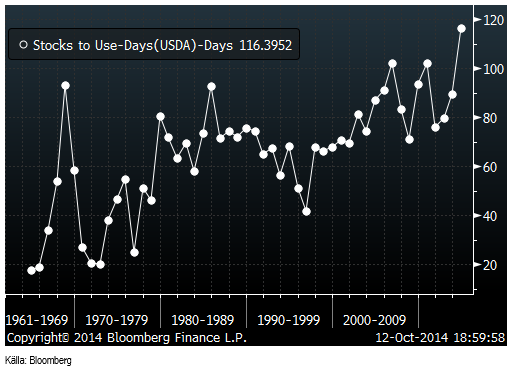

Globala lager räcker till näsan 120 dagars konsumtion. Det är väsentligt högre än de ca 80 dagar som det var för ett par år sedan. Lager i termer av konsumtion är på global basis på den högsta nivån sedan 1961. Det perspektivet är knappast ”bullish” på lite längre sikt.

Non-commmercials köpte 7800 kontrakt i veckan och är nu nettosålda 71,000 kontrakt.

Vi vänder efter WASDE-rapporten till säljrekommendation igen.

Raps

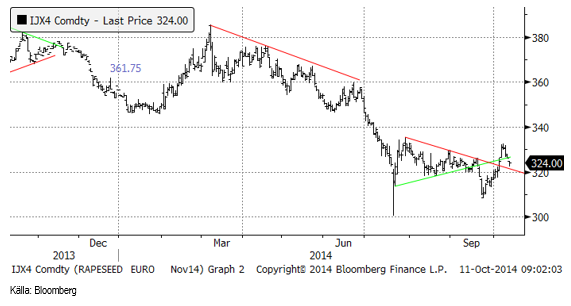

Novemberkontraktet för rapsfrö fortsatte sin rekyl i början av veckan och priset steg från 325 euro till nästan335. Sedan föll priset snabbt och stängde på 324 euro, alltså en nedgång med 1 euro på en vecka.

Vi fortsätter med säljrekommendation på rapsterminer.

Potatis

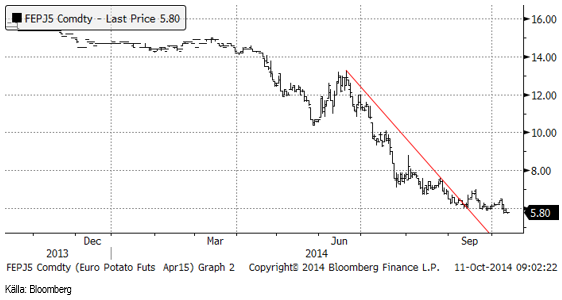

Potatispriset föll under 6 euro per 100 Kg i veckan, men inte med någon större kraft. Marknaden stängde på 5.80 i fredags på april-kontraktet.

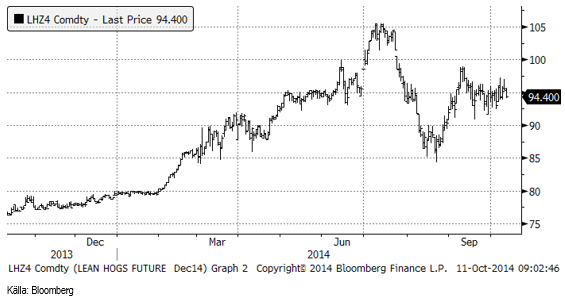

Gris

Lean hogs decemberkontrakt ligger kvar kring 95 cent per pund där priset legat den senaste månaden.

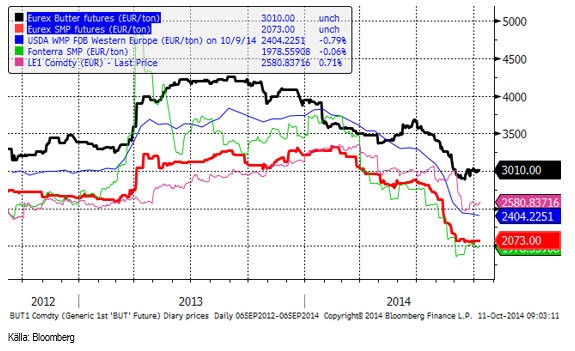

Mjölk

Terminerna på smör och SMP ligger kvar på samma nivå som de senaste två veckorna. Prisfallet verkar ha ebbat ut.

Socker

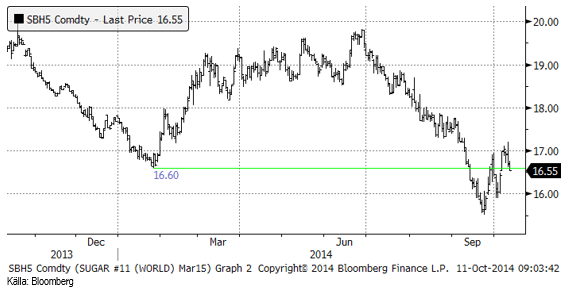

Prognosen om blötare väder i Brasilien fick rekylen uppåt efter sensommarens stora prisfall, att vända nedåt mot slutet av veckan. Fredagens stängningspris är dock nästan precis på ett det tekniska stödet vid 16.60 cent.

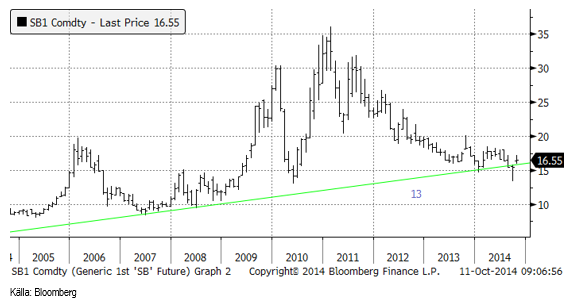

Nedan ser i prisutvecklingen för spotkontraktet de senaste tio åren. Sedan förra veckan har priset stigit måttligt från 16.40 till 16.55.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Brent crude ticks higher on tension, but market structure stays soft

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD