Analys

SEB Jordbruksprodukter, 13 oktober 2014

Även CONAB levererade estimat för Brasiliens kommande odlingssäsong och det var ytterligare en GASC.

Tysk ekonomisk statistik fortsätter att utvecklas svagt. Förra veckan var det IFO:s affärsklimatindex och den här veckan svag export. IMF sänkte utsikterna för global tillväxt i veckan. Eurozonen går mot recession.

Odlingsväder

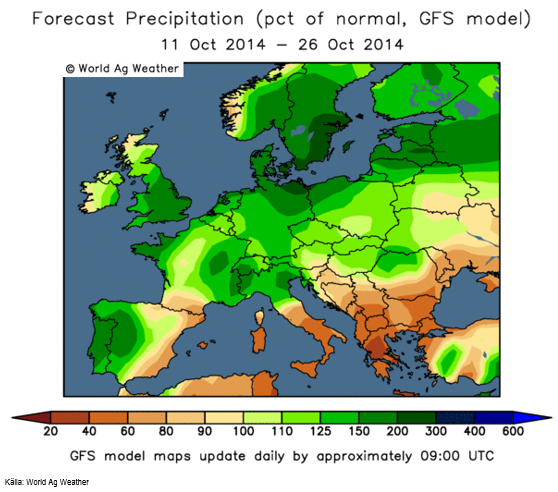

Det extra nederbördsrika vädret över Europa väntas fortsätta i två veckor till. Som vi ser får nu även östra Europa mer nederbörd än normalt.

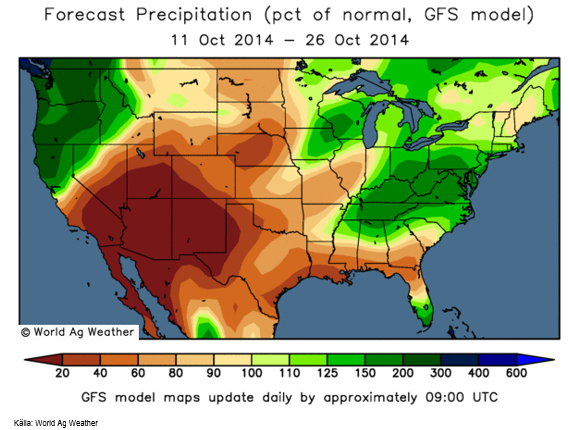

Prognoskartan för nederbörden i USA visar torrt väder i ’corn belt’ och blötare typiska veteodlingsområden som Kansas och Oklaholma.

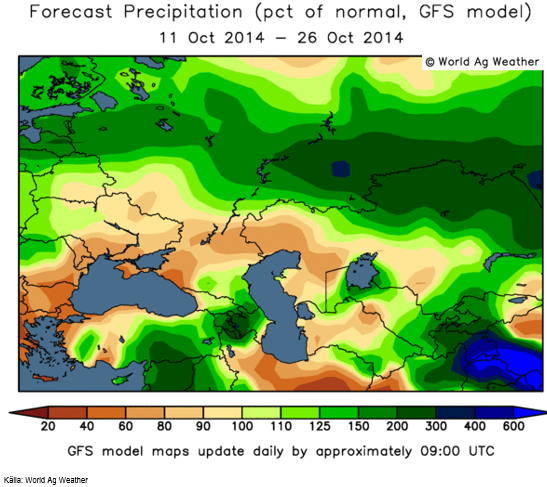

Förra veckans extremt torra prognos för Ryssland, Vitryssland, Ukraina och västra Svarta Havskusten ser nu ut att få mer nederbörd.

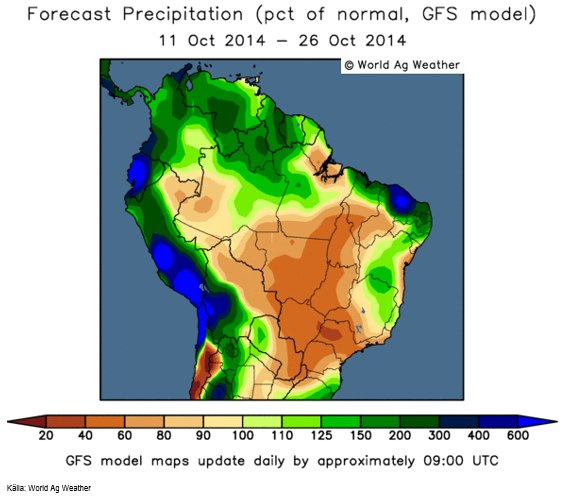

I Brasilien har den extremt torra prognosen fått ge vika för mer normal nederbörd. Minas Gerais norra delar väntas få något över normal nederbörd. Mato Grosso, den stora sojaprocenten, väntas få 60-80% av normal nederbörd, vilket är väsentligt bättre än 0 – 40%, som förra veckans prognoskarta sade.

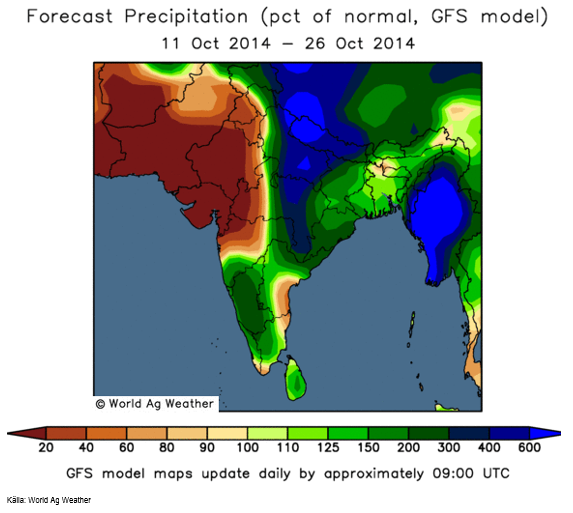

Indiens monsun fortsätter att vara mindre intensiv än normalt. Särskilt besvärande måste det vara i nordvästra Indien, som sett likadant ut i över en månad.

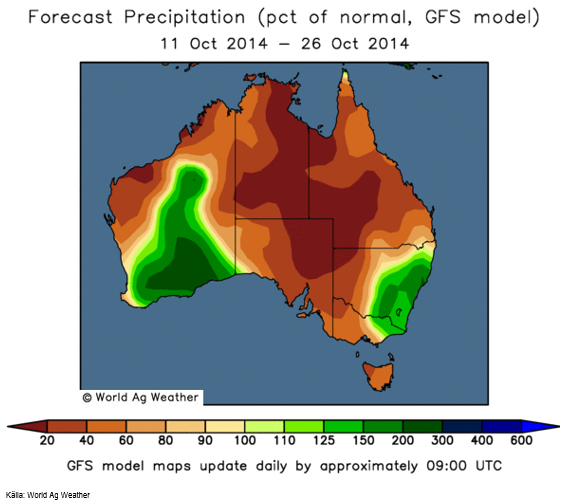

Australien som förra veckan väntades få nederbörd endast i South West, får nu regn inte bara där, utan även i sydvästra delen av landet.

Vete

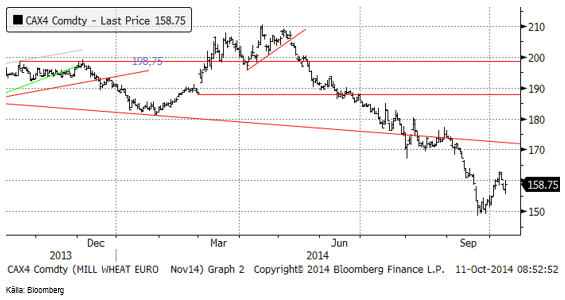

Vetepriset (novmeberterminen på Matif) steg i fredags på WASDE-rapporten. Den tolkades initialt som positiv, men detta vände sedan under kvällen till negativt, efter att Matif stängt.

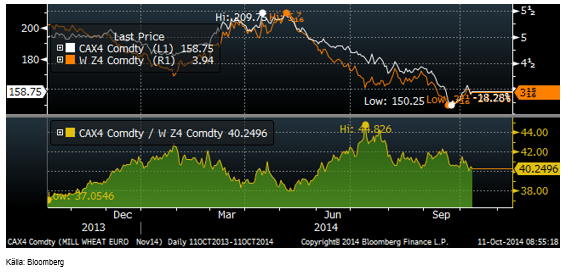

Socomac-silon fylldes också upp i veckan, och nu är alltså både Senalia och Socomac fyllda och tar inte emot leveranser. Dessa är leveranspunkter för terminerna på Matif-vete. Hur det kommer att gå att stänga novemberkontraktet på Matif när det finns ett stort incitament att leverera ut vete i och med stängningen, vet ingen. Vi tror det är säkrast att man tar sig ur Matif:s novemberkontrakt i god tid innan leverans.

Det ryska jordbruksdepartementet rapporterade i veckan att mer än 100 mt spannmål har skördats, med 10% av åkerarealen kvar att skörda. De rapporterade också att 78% av höstsådden är klar på 12.9 mHa jämfört med 8.7 mHa förra året. Sådden sker dock i ganska torr jord.

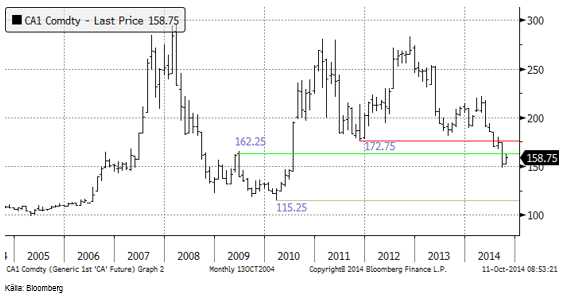

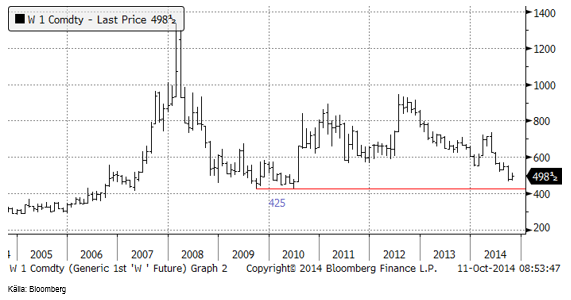

I nedanstående diagram ser vi hur Matifs ”spotkontrakt” utvecklat sig de senaste tio åren. Priset är på en nivå som tidigare varit bottennivåer. Därmed ska man inte utgå från att priset vänder upp från den här nivån genast. Tidigare har priset stannat på en låg nivå i flera månader, innan det vänt upp igen.

Chicagovetet (december) har en liten bit kvar på nedsidan innan marknaden rör vid ett starkt stöd.

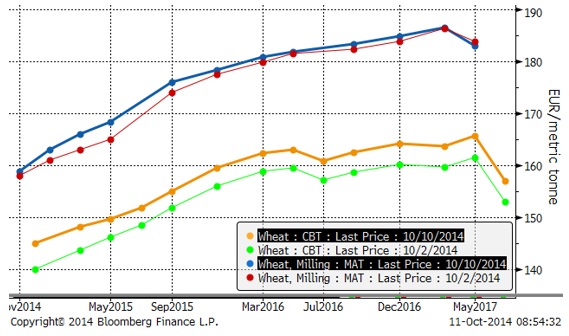

Nedan ser vi terminskurvorna i fredags och en vecka tidigare för Matif respektive Chicago. Det är contango på båda marknader.

Matifs novemberkontrakt håller sig i samma relation som tidigare till Chicagos decemberkontrakt.

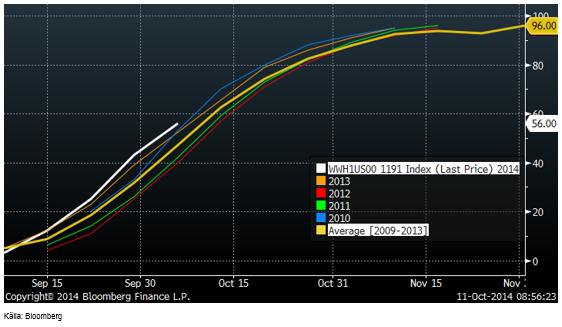

Sådden av höstvete har avancerat från 43% färdigt förra veckan till 56% den här veckan.

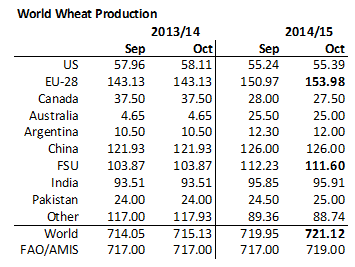

FAO, som rapporterade i torsdags, dagen innan USDA:s WASDE-rapport, höjde det globala produktionsestimatet för 2014/15 till rekordhöga 719 mt. Detta beror på att FAO höjer produktionsestimaten för Kina, Indien, Ryssland och Ukraina.

Även USDA höjde produktionsestimatet på global basis till en rekordnivå, 721.12 mt (från 719.95). Medan skörden i USA lämnades nästan oförändrad på 55.39 mt, höjdes skördeestimatet för EU-28 med 3 mt till 153.98 mt. För fd Sovjetunionen sänktes dock skördeestimatet med 0.6 mt till 111.60 mt, med hänvisning till torkan.

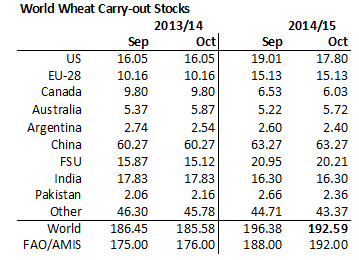

FAO tänker sig en konsumtionstillväxt på 1.8% på årsbasis, huvudsakligen baserad på högre foderefterfrågan efter två år av lägre foderefterfrågan. FAO höjer trots detta utgående lager. De baserar detta dels på höjningen av produktionen, men också på att man tror att utgående lager 2013/14 var högre än man trott tidigare. FAO höjer alltså utgående lager med 4 mt.

USDA gick i fredagens rapport åt andra hållet och sänkte sitt estimat för utgående lager på global basis med nästan 4 mt från 196.38 mt till 192.59 mt. Den största sänkningen gjordes för USA. Eftersom Chicagobörsen ligger i USA är detta ”bullish” för Chicagovetet.

För Matif kan noteras att USDA lämnar utgående lager oförändrat på 15.13 mt. Den högre skörden i EU väntas öka exporten från 24 mt till 26 mt. Det låter sig knappast göras om inte priset är konkurrenskraftigt. USDA-rapporten kan därför tolkas som något ”bearish” för Matifvetet.

Det var en GASC-tender den 10 oktober. Den togs hem av 2 x 60 kt franskt vete till 243 dollar per ton (C&F) och en last ryskt på 55 kt till 249 dollar per ton (C&F). Dessa priser var ett par dollar högre än den förra tendern den 1 oktober när frankrike vann 2 x 60 kt till 241 dollar genom att kraftigt sänka priset. Det lägsta budet exklusive frakt i fredags låg på 226 dollar / ton, vilket blir 179 euro per ton. GASC var erbjudna ryskt, rumänskt och franskt vete.

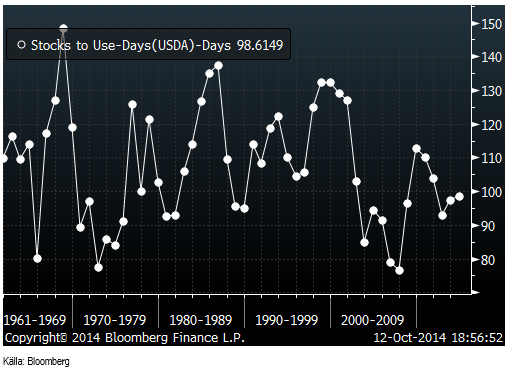

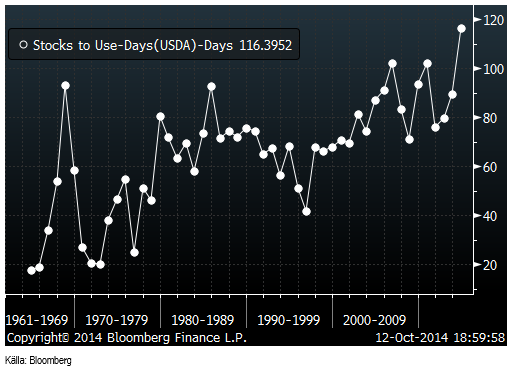

Globala lager som räcker i 98 dagar efter 2014/15 års slut är väsentligt högre än de under 80 dagar som rådde under slutet av 00-talet och som drev priset uppåt.

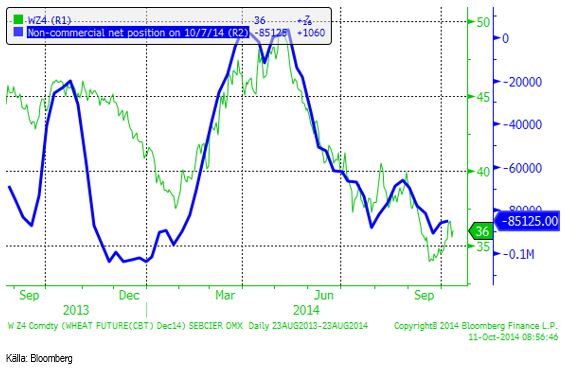

Non-commercials i CFTC:s rapport verkar ha passerat den mest korta positionen. I den senaste rapporten hade de köpt tillbaka en del av den korta positionen.

Det börjar utveckla sig till köpläge i vete. Det finns antagligen utrymme för en liten nedgång på kort sikt, men på längre sikt finns en klar uppsidespotential.

Majs

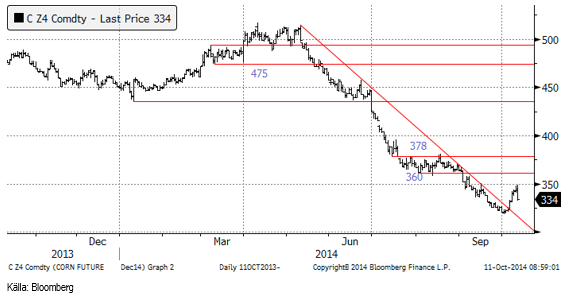

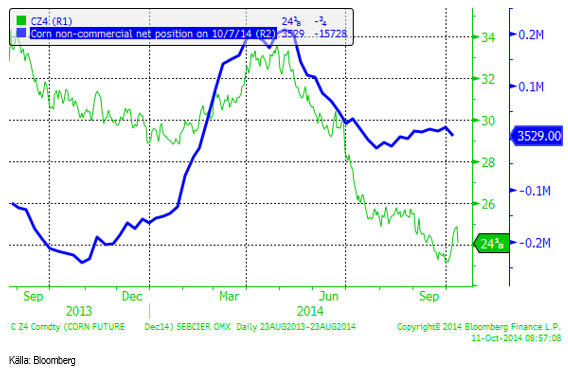

Decemberkontraktet CZ4 tog sig upp till 350 cent, men föll kraftigt ner från 350 cent till 334 efter WASDE-rapporten.

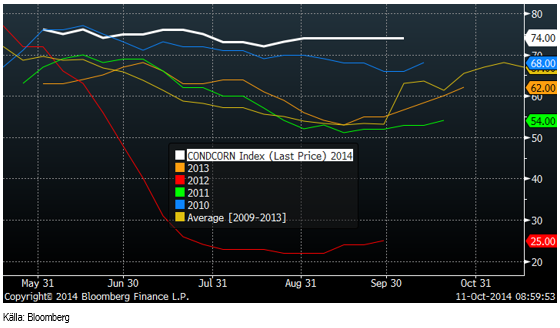

Crop condition låg oförändrat på höga 74% good/excellent i måndags.

DOE rapporterade i veckan som gick att etanolproduktionen i USA steg, vilket vi skrev redan förra veckan att den säsongsmässigt borde göra i den här veckans rapport, eller i nästa veckas rapport.

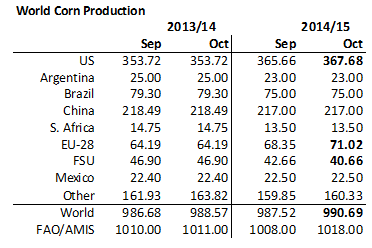

FAO höjde produktionsestimatet på global basis med 10 mt (!) till den nya rekordnivån 1018 mt. FAO höjer framförallt förväntningarna på produktionen i USA. USDA höjde även de produktionsestimatet för USA, men med 2 mt och på global basis med 3 mt till rekordnivån 990.69 mt. För USA höjdes yielden till 174.2 bushels per acre, vilket är i linje med vad vi påpekat tidigare. 174.2 är förmodligen för lågt ändå och kan komma att höjas. Skördad areal sänktes samtidigt av USDA från 83.8 miljoner acre till 83.1 miljoner.

USDA höjde även produktionsestimatet för EU-28 med nästan 3 mt, men sänkte fd Sovjetstaternas produktion med 2 mt till 40.66 mt. Det är huvudsakligen Ukraina som producerar majs av dessa länder.

CONAB levererade sitt första estimat för Brasiliens kommande produktion av majs och angav den till 76.6-78.9 mt. USDA som ligger på 75 mt, ligger alltså lågt i förhållande till CONAB.

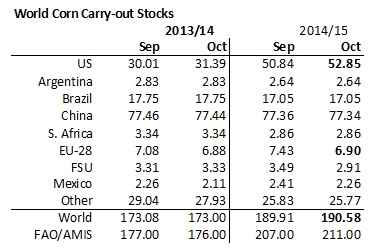

FAO räknar med att konsumtionen av majs ökar med 2.7% på årsbasis, med den största delen av konsumtionsökningen i Kina, Brasilien, EU och USA. FAO, som justerat upp produktionen med 10 mt, tänker sig att utgående lager ökar med 4 mt till 211 mt.

USDA höjde utgående lager med inte fullt 1 mt, men den största ökningen väntas ske i USA med +2 mt till 52.85 mt. Eftersom Chicagobörsen ligger i USA var detta ”bearish” för terminspriset där. Lagren väntas minska i EU-28 från 7.43 mt som man trodde för en månad sedan till 6.90 mt nu.

December 2014 – kontraktet på majs i Chicago handlas på 334 cent. Nästa års skörd, CZ5, handlas på 381.75 cent. Vi vet att hälften av lantbrukarna i USA har en kostnad på 400 cent per bushel och då är nästa års terminspris i lägsta laget för att man inte ska förvänta sig väsentligt lägre areal nästa år. Man ska komma ihåg att 334 cent för årets skörd avser majs som befinner sig i en silo, redo att lastas på fartyg. ”Farmgate-” priset är lägre. Det har talats om priser ner mot 200 cent på en del ställen.

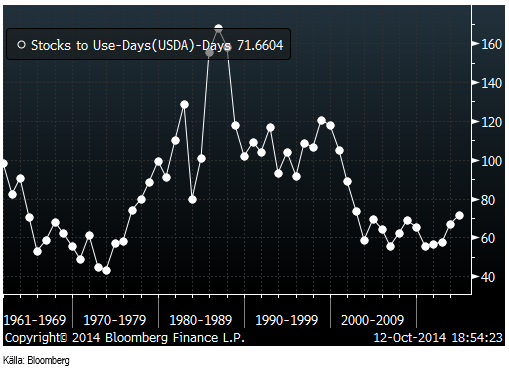

Globala lager i förhållande till konsumtion är helt tydligt på väg uppåt, som vi ser av diagrammet nedan.

Non-commercials köpte ytterligare några kontrakt i veckan.

Vi vänder alltså till köprekommendation.

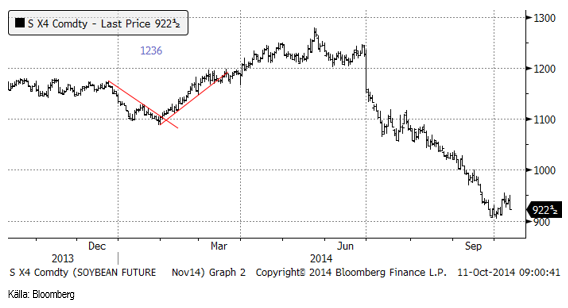

Sojabönor

Sojabönorna (SX4) som vid månadsskiftet fick stöd vid 900 cent, rekylerade först upp tidigt förra veckan, men föll sedan rätt kraftigt efter USDA:s WASDE-rapport för oktober. Verkligheten gjorde sig påmind.

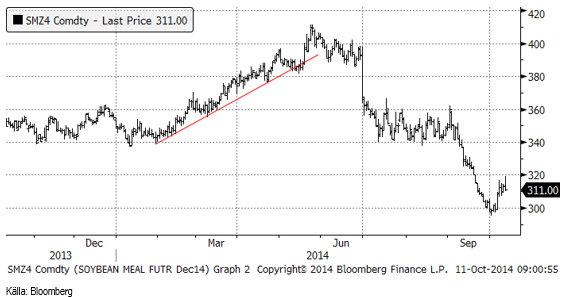

Sojamjölet steg upp till 320, men föll tillbaka efter WASDE-rapporten och stängde på 311 dollar för decemberleverans.

Sojaoljan föll mycket kraftigt efter WASDE-rapporten och ligger nu bara 44 cent över det tekniska stödet vid 32 dollar.

Crop condition för sojabönor steg återigen upp till 72% good / excellent.

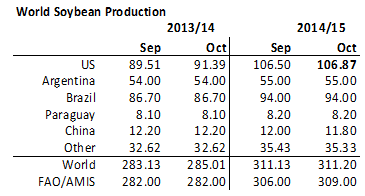

FAO höjer det globala produktionsestimatet +3mt till 309 mt, beroende på ljusare utsikter för USA och Brasilien.

USDA lämnar globalt produktionsestimat nästan oförändrat på 211.20 mt. Den enda justering de gör är en marginell uppjustering av skörden i USA från 106.50 till 106.87 mt, vilket beror på en höjning av yielden från 46.6 bu/acre till 47.1 och en samtidig sänkning av skördad areal med 500,000 acre från 84.1 mAr till 83.4. Förmodligen kommer arealen inte att justeras ner igen, men det är troligt att yielden höjs. Crop condition höjdes i veckan och ligger på smått fantastiska 73% good/excellent.

CONAB:s första estimat för den kommande skörden är 88.83-92.41 mt. USDA:s estimat för Brasilien på 94 mt är alltså lite för högt. CONAB estimerar att exporten 2014/15 blir 48.50 mt jämfört med 46.57 mt under 2013/14.

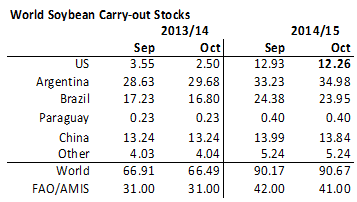

FAO räknar med att global konsumtion ökar med 7-8% på årsbasis, väsentligt högre än de 5% årlig tillväxt de hade för 2013/14. De ser en stark efterfrågan på både sojaolja och sojamjöl. FAO sänker därför utgående lager med 1 mt från september till oktober till 41 mt. Detta är ändå 10 mt högre utgående lager än FAO såg för 2013/14.

USDA sänker utgående lager för USA från 12.93 mt till 12.26 mt, vilket alltså är bullish för terminerna som handlas i USA. De gör en liten höjning, marginell, av utgående lager på global basis till 90.67 mt (upp från 90.17 i september). Den stora höjningen av utgående lager väntas ske i Argentina med +1.75 mt till 34.98 mt, och så som landet ser ut, är detta material ganska avskärmat från resten av världens utbuds/efterfrågebalans. Häri finns också en händelserisk. Om Argentina skulle öppnas på vid gavel för export skulle utbudet på global basis öka kraftigt och därmed pressa priset. I status quo väntas som vi ser exporten minska, vilket innebär att den globala balansen blir mindre, dvs vi tänker oss att lagerökningen för Argentina räknas bort från globala lager. Då har vi en lagerminskning på nedersta raden, alltså en ”bullish” rapport från USDA, inte bara för USA, där börsen befinner sig, utan även på global basis.

Det finns allts vissa positiva drag hos den här WASDE-rapporten, men det handlar trots allt om en ökning av utgående lager från september. Marknaden tolkade detta som negativt och det handlar om en lagerökning på 24 mt från förra året, som befästs, vilket också är helt påtaglig. Ett lågt majspris lär dessutom stimulera ett byte av gröda från majs och i stor utsträckning blir det säkert sojabönor istället. Det finns nog en del nedsidesrisk i priset på oljeväxter än.

Globala lager räcker till näsan 120 dagars konsumtion. Det är väsentligt högre än de ca 80 dagar som det var för ett par år sedan. Lager i termer av konsumtion är på global basis på den högsta nivån sedan 1961. Det perspektivet är knappast ”bullish” på lite längre sikt.

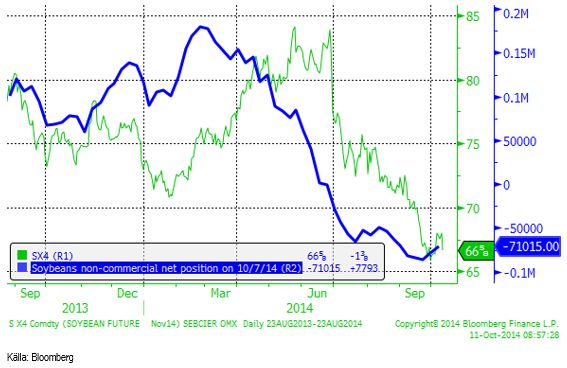

Non-commmercials köpte 7800 kontrakt i veckan och är nu nettosålda 71,000 kontrakt.

Vi vänder efter WASDE-rapporten till säljrekommendation igen.

Raps

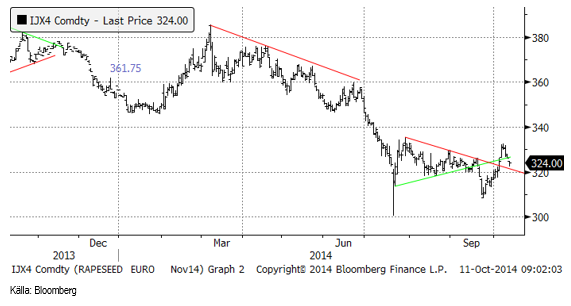

Novemberkontraktet för rapsfrö fortsatte sin rekyl i början av veckan och priset steg från 325 euro till nästan335. Sedan föll priset snabbt och stängde på 324 euro, alltså en nedgång med 1 euro på en vecka.

Vi fortsätter med säljrekommendation på rapsterminer.

Potatis

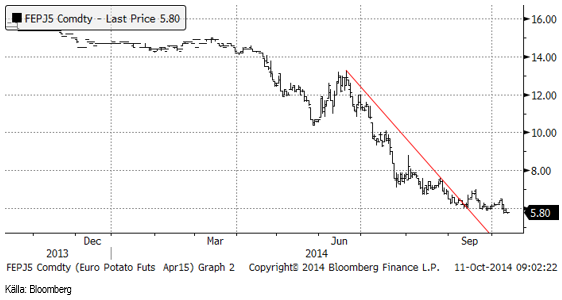

Potatispriset föll under 6 euro per 100 Kg i veckan, men inte med någon större kraft. Marknaden stängde på 5.80 i fredags på april-kontraktet.

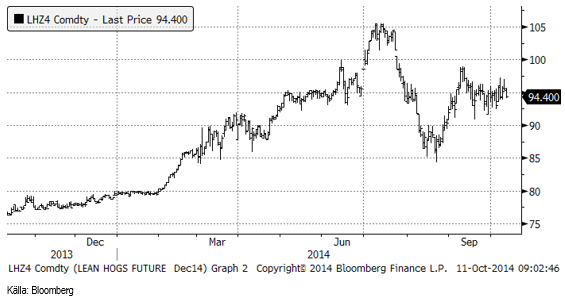

Gris

Lean hogs decemberkontrakt ligger kvar kring 95 cent per pund där priset legat den senaste månaden.

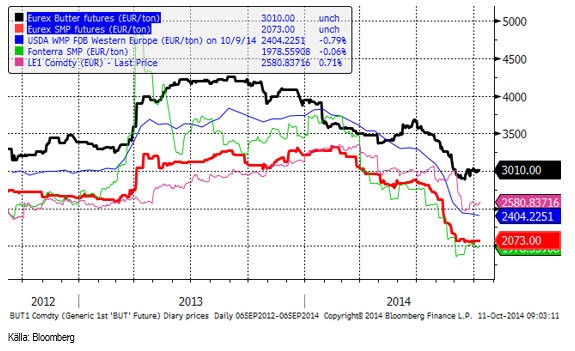

Mjölk

Terminerna på smör och SMP ligger kvar på samma nivå som de senaste två veckorna. Prisfallet verkar ha ebbat ut.

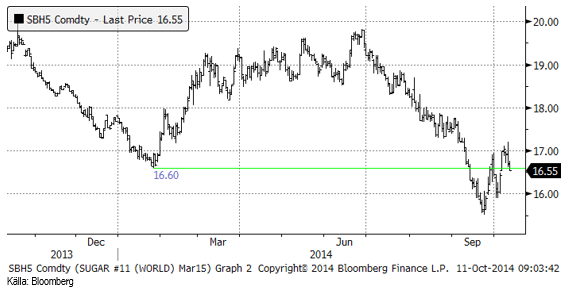

Socker

Prognosen om blötare väder i Brasilien fick rekylen uppåt efter sensommarens stora prisfall, att vända nedåt mot slutet av veckan. Fredagens stängningspris är dock nästan precis på ett det tekniska stödet vid 16.60 cent.

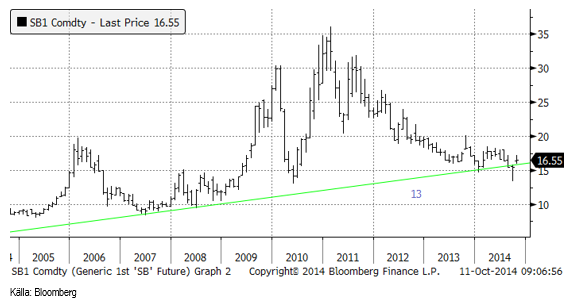

Nedan ser i prisutvecklingen för spotkontraktet de senaste tio åren. Sedan förra veckan har priset stigit måttligt från 16.40 till 16.55.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.