Analys

SEB Jordbruksprodukter, 1 september 2014

Vetepriserna på termin var oförändrade i veckan som gick både i Chicago och i Paris, jämfört med veckan innan. Majs och sojabönor gick ner i pris, soja mer än majs. Smör och skummjölkspulver fortsatte falla i pris i Frankfurt, medan de steg i Chicago. Smörpriset nådde faktiskt en ny rekordnivå i Chicago. Grispriset rekylerade uppåt i USA, men höll sig stabilt i Frankfurt. IGC rapporterade i fredags och det tyngde marknaden mot slutet av veckan.

Vetepriserna på termin var oförändrade i veckan som gick både i Chicago och i Paris, jämfört med veckan innan. Majs och sojabönor gick ner i pris, soja mer än majs. Smör och skummjölkspulver fortsatte falla i pris i Frankfurt, medan de steg i Chicago. Smörpriset nådde faktiskt en ny rekordnivå i Chicago. Grispriset rekylerade uppåt i USA, men höll sig stabilt i Frankfurt. IGC rapporterade i fredags och det tyngde marknaden mot slutet av veckan.

Rysslands invasion av Ukraina oroar och påverkar marknaderna: stödjande för spannmål och negativt för de varor som Ryssland bojkottar. EU har fått en ny ordförande i Polens president, Tusk, och en nyskapad utrikestaleskvinna. Taleskvinnan är en rysslandsvän medan Tusk är betydligt mer vaksam. Både USA och Storbritannien har föreslagit nya, upptrappade sanktioner mot Ryssland efter deras aggression mot Ukraina. Frankrike och Tyskland håller dock emot.

Nu på måndag är det stängt i USA.

Odlingsväder

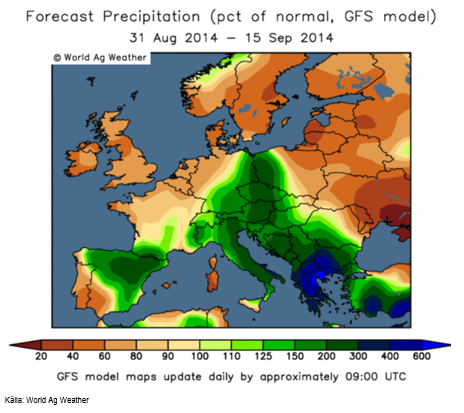

Det ihållande regnet som varit och som just nu faller extra mycket över södra Sverige, väntas som vi ser av prognosbilden nedan, vändas i motsatsen. Det fortsätter att regna endast längs gränsen mellan Tyskland och Polen, i Tjeckien, Österrike och i Italien. Italien har fått ovanligt mycket regn i år.

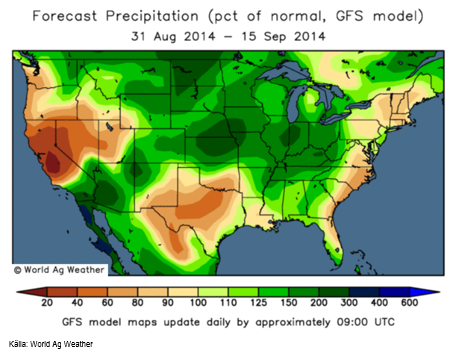

Prognoskartan för nederbörden i USA de kommande två veckorna ser fortsatt ”bearish” ut för majs och sojabönor: Det allra mest ihållande regnet på norra Prärien väntas lugna sig, men fortfarande väntas mer nederbörd än normalt. Det har varit torrt och detta är välkommet.

Prognosen för Ryssland och Ukraina har svängt om och visar nu onormalt lite regn de kommande två veckorna. Det kan bli ett problem för majsen där.

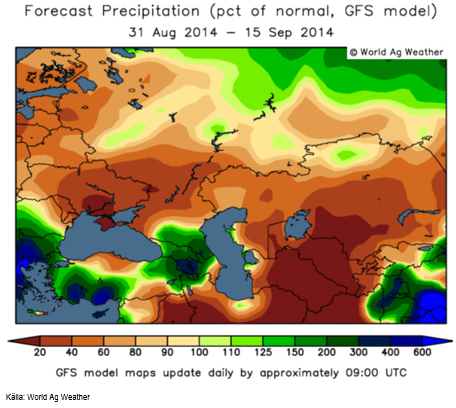

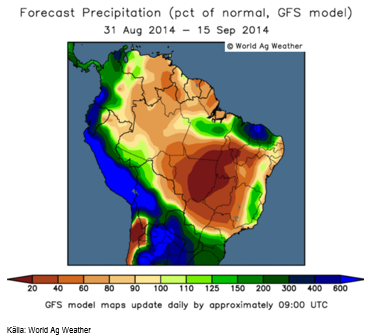

Torkan i centrala Brasilien tilltar enligt den senaste prognoskartan. Stora delar av Mato Grosso väntas få mindre än 1/5 av normal nederbörd de kommande två veckorna. Detta kommer efter en lång period av nästan lika lite nederbörd.

I Argentina väntas dock mer än normal nederbörd och det är ovälkommet. Det talas om översvämningar där.

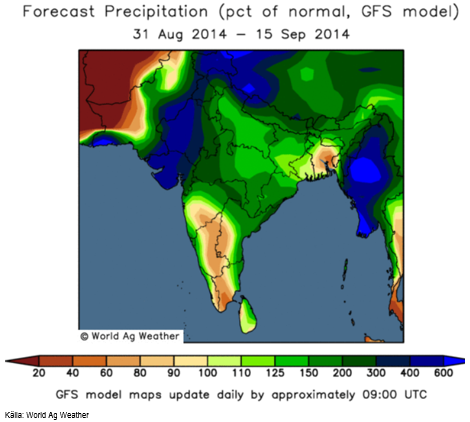

Indiens monsun väntas ge betydligt mycket mer än normal nederbörd de kommande två veckorna, som vi ser av prognoskartan nedan. Nu får även den nordvästra delen av landet mer nederbörd än normalt.

Vete

Vetepriset var väl understött hela veckan och mest i torsdags, pga oro för hur Rysslands invasion av Ukraina och hotfulla beteende mot andra Europeiska länder ska utveckla sig. På fredagen föll dock priserna tillbaka efter IGC:s rapport flyttat fokus till den stora skörden globalt.

International Grains Council rapporterade i fredags. De höjde sitt estimat för veteskörden till rekordhöga 713.4 mt för 2014/15 mot 712.5 estimerat för en månad sedan. IGC pekar på högre skörd i EU, Kina och i Ryssland. Den totala spannmålsskörden hamnar nära rekordnivån på 1976 mt enligt IGC. Utgående lager av vete justeras dock bara upp marginellt, till 195 mt (+2 mt).

Ryska Grain Union väntar sig att Ryssland får den största skörden sedan Sovjetunionen föll ihop för drygt nästan 23 år sedan. De väntar sig en spannmålsskörd på 104 mt och en export på över 30 mt. Förra året var produktionen 92.4 mt. Veteskörden i Sibirien sker huvudsakligen i september och majsskörden i södra Ryssland likaså. Vi har sett att det varit torrt i södra Ryssland i juli, men regn kan nu reparera en del av skadan.

Produktionen fördelar sig på bland annat 59.5 mt vete, 20 mt korn och 12 mt majs.

Spannmålsexporten väntas fördela sig på bland annat 23 mt vete, 4 mt majs och 3 mt korn.

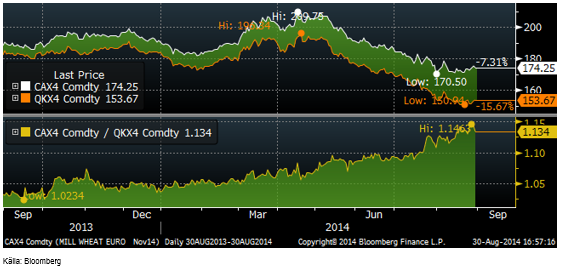

Skillnaden mellan ”London-vete” (foder) och Matif (kvarnvete) har ökat minskade faktiskt med 1% till 13% sedan förra veckan.

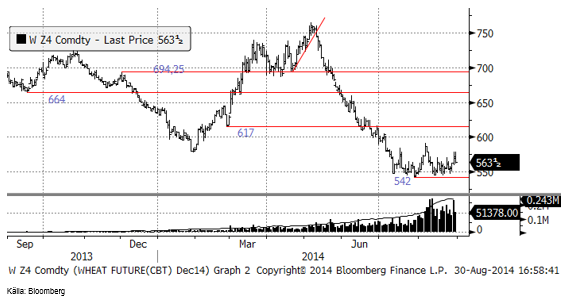

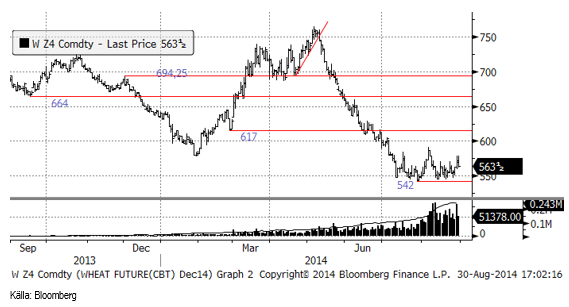

Chicagovetet (december) steg i torsdags och större delen av fredagen efter att det stått klart att Ryssland de facto invaderar Ukraina och Storbritannien föreslagit att Ryssland ska kopplas bort från SWIFT-systemet. SWIFT-systemet är själva infrastukturen för (internationella betalningar).

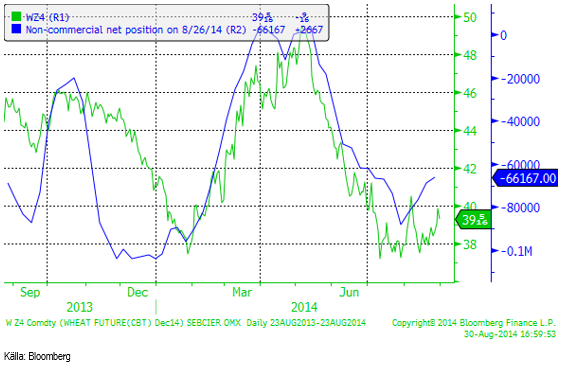

Non-commercials i CFTC:s rapport har köpt tillbaka ytterligare 2000 kontrakt och är nu nettosålda 66167 kontrakt.

Som vi ser det har läget inte förändrats sedan förra veckan. Vi tror att det på kort sikt finns en uppenbar uppsidesrisk i vetepriset. Regnen minskar i EU och enligt prognosen kommer Indien att få mer än normal monsun. Däremot oroar den upptrappning som Ryssland gör i sitt krig med Ukraina. Igår, söndag, sänkte ryskt stridsflyg två ukrainska kustbevakningsfartyg och en separatistledare sade att Ryssland ska skapa en korridor till Odessa (på frågan om det var till Mariupol man ville skapa en korridor). Detta hände efter att EU fattat beslut om att införa nya sanktioner mot Rysssland. Det är dock oklart vad dessa ska bestå av och flera EU-länder är helt beroende av rysk gas till vintern. Möjligtvis förbereder Ryssland en landstigning i södra Ukraina och om detta sker är exporten från Ukraina och i förlängningen från Ryssland i fara. Det kommer då bara att gå att exportera via Östersjön. Ett scenario där globala balanser beräknas utan rysk och ukrainsk export har inte noll i sannolikhet.

Majs

IGC höjde i torsdagens rapport sitt estimat för majsproduktionen från 969 mt till 973 mt (982 mt förra året enligt IGC). Utgående lager stiger till 190 mt för 2014/15. Det är en höjning med 3 mt sedan deras juli-rapport.

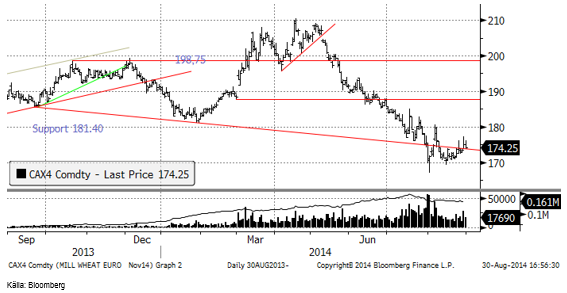

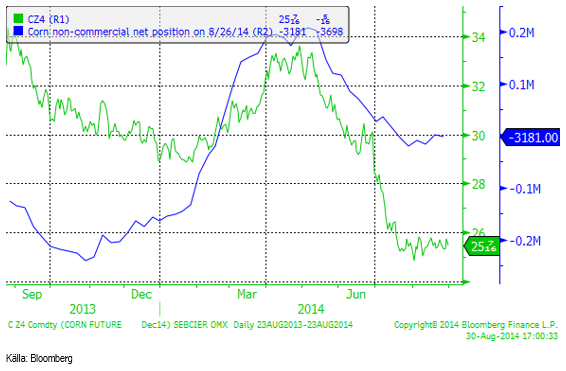

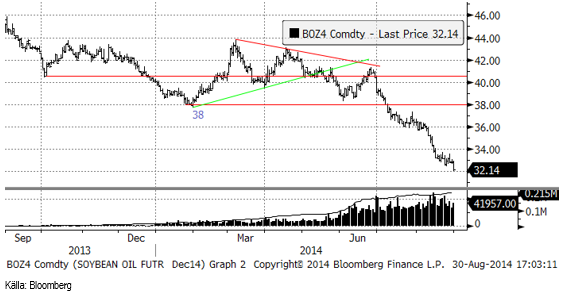

Tekniskt är priset på majs (CZ4) i en konsolideringsfas med golv på 542 cent. Motståndsnivåer finns vid ca 580 cent, vid 600 cent och vid 617 cent.

Crop condition steg 1% till 73% good/excellent i måndags.

Non-commercials ökade oväntat på den korta positionen i veckan som slutade i tisdags förra veckan. Det var dock inte mycket och positionen är fortfarande mycket nära nollan, netto.

Etanolproduktionen i USA minskade från 937,000 fat per dag till 913,000 fat per dag i veckans rapport från US DOE.

Liksom för vetet tror vi att risken är på uppsidan på kort sikt, pga att vi inte tror att Rysslands aggression mot Ukraina kommer att minska och inte påverkas av EU:s och USA:s kommande sanktioner.

Sojabönor

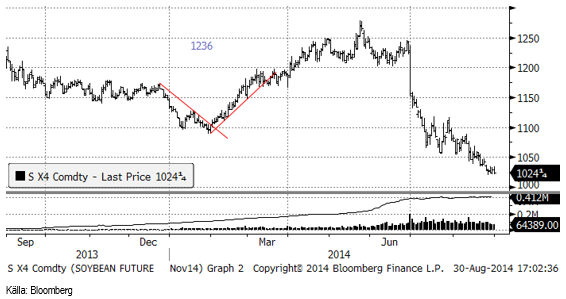

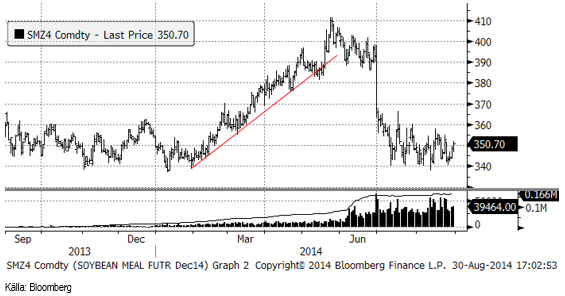

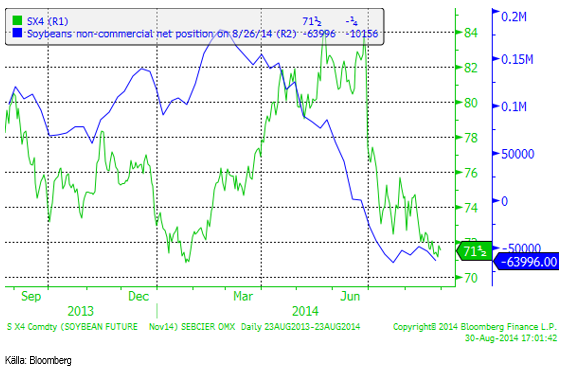

Sojabönorna gick ner 1% i veckan. Det var återigen sojaoljan som tyngde. Sojamjölet (SX4) håller sig fortfarande över den tekniska stödnivån.

Priset på sojamjöl steg kraftigt i fredags på Rysslands-oro (igen). Det börjar bli förutsägbart med prisuppgång på rysslandsoro mot slutet av veckan. Det verkar som om Ryssland gör nya drag inför varje helg och det är inte svårt att tänka sig att detta är en medveten strategi. Under helgen är det färre som följer nyhetsflödet.

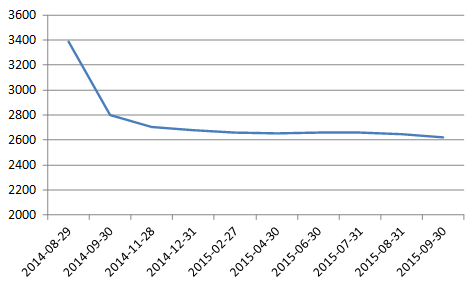

Terminskurvan för sojamjöl kan vara bra att känna till. Nedan ser vi priset i kronor per ton för sojamjöl, enligt CBOT:s terminskurva. Givet att inget händer, kommer priset att vara väsentligt lägre efter skörden i USA, än det är nu. Kilopriset faller från dagens 3.40 Kr / Kg till 2.70 Kr / Kg.

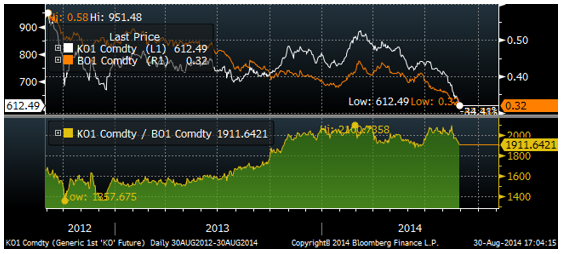

Sojaoljan föll ytterligare i fredags och nådde nu ner till 32, som vi skrev om härom veckan. Målkursen för rörelsen ser ur tekniskt perspektiv ut att vara 30 dollar.

Svagheten i sojaoljan hänger ihop med svagheten för palmoljan, utan att för den skull säga något om vad det är som driver på prisfallet på vegetabilisk olja. Sannolikt är det ett allmänt överskott på vegetabilisk olja. I förhållande till sojaoljan är palmoljan fortfarande förhållandevis dyr. Sojaoljan och palmoljan har som vi ser rasat kraftigt i pris, men palmoljan har potential att rasa ännu mer!

Crop condition för sojabönor sjönk 1% till 70% good/excellent i måndagens rapport.

Non-commmercials sålde återigen terminer ,10,000 kontrakt, enligt fredagens rapport, som visar ställningen per i tisdags. De är nu sålda netto 63,996 kontrakt.

Vi fortsätter med neutral rekommendation tills vidare.

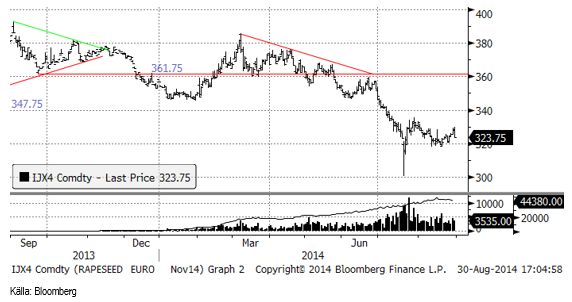

Raps

Novemberkontraktet på raps steg under hela veckan, men föll i fredags. Priset har hållit sig över 320 euro per ton.

Vi behåller säljrekommendationen på rapsfröterminer.

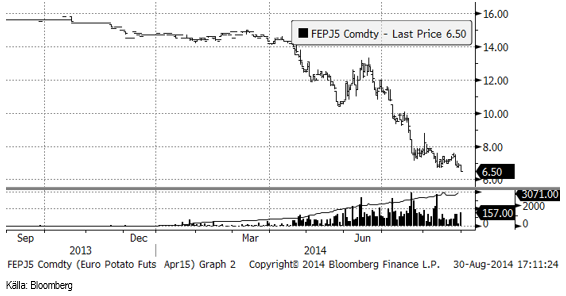

Potatis

Potatispriset inledde veckan med en nedgång. När den tidigare lägstanoteringen passerades i fredags föll priset till en ny botten på 6.50 euro, där priset stannade.

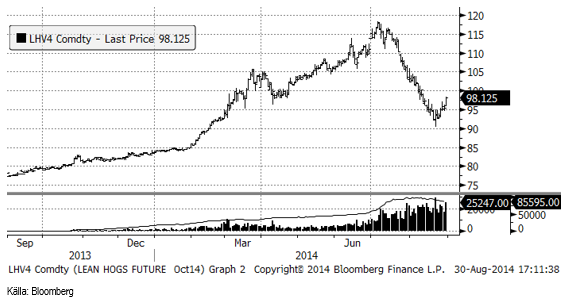

Gris

Lean hogs fortsatte upp efter att nästan ha rört vid 90 cent per pund för två veckor sedan. Priset på oktoberkontraktet stängde i fredags på 98.125 cent. Nästa motstånd ligger vid 100 cent och det är möjligt att säljarna kommer att tycka att det är ett tillräckligt bra pris och att det ska räcka för att hejda rekylen uppåt.

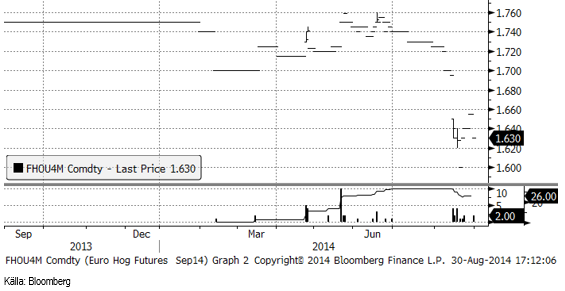

Septemberkontraktet på EUREX Hogs har efter kursfallet efter Rysslands importembargo pendlat mellan 1.60 som lägst och 1.65 som högst. Sedan förra veckan har priset sjunkit med 1 cent till 1.63.

Mjölk

I torsdags meddelade EU Kommissionen att man inför stöd för privat lagring av smör, SMP och vissa ostsorter. Stödet består av ersättning för lagringskostnaden och ska vara i drift i 90 till 120 dagar. Jordbrukskommissionären Dacian Ciolos meddelade också att han kommer att förse medlemsländerna och MEPs med en fullständig analys av de kort- och medellångsiktiga effekterna av Rysslands importembargo.

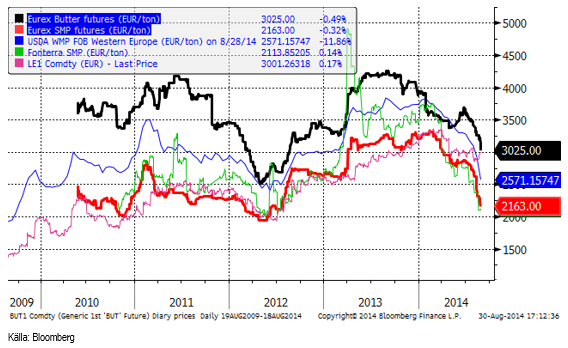

Priset på smör vände ner på EUREX i veckan, efter en liten rekyl uppåt. SMP föll också, för korta löptider, båda.

I USA noterar smörterminer all-time-high, paradoxalt nog. Priset har stigit med 62% i år. Efterfrågan på smör har ökat fem år i rad, samtidigt som efterfrågan på margarin har fallit lika länge. Enligt USDA var lagret av smör i USA hela 42% lägre i år än samma månad förra året.

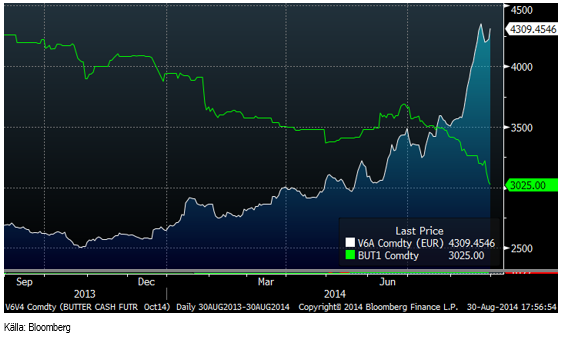

Nedan ser vi terminspriset på smör i Chicago (blå kurva) omräknat till euro per ton. Grön kurva är terminspriset på EUREX i euro per ton. USA har varit en betydande exportör av smör. Det borde gå att exportera smör från EU till de länder som köpt amerikanskt smör.

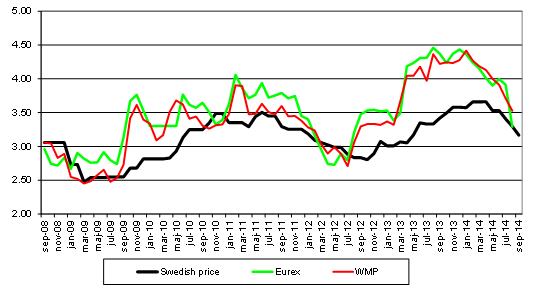

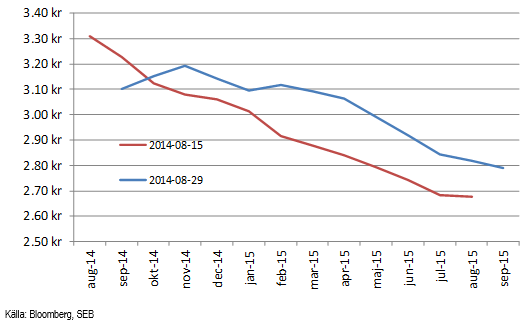

Arla sänkte aktuellt pris till 3.166 Kr / Kg för september, jämfört med 3.296 Kr / Kg i augusti, en sänkning med nästan 4% på en månad. Med normal skillnad mot EUREX-marknaden borde avräkningspriset ligga under 3 kr och om det inte blir en tvärvändning uppåt i EU-marknaden kommer prissänkningen dit att komma de närmaste månaderna.

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Spotkontrakten har fallit ner till motsvarande 3.10 kr / Kg, medan de lägre faktiskt stigit lite sedan förra veckan.

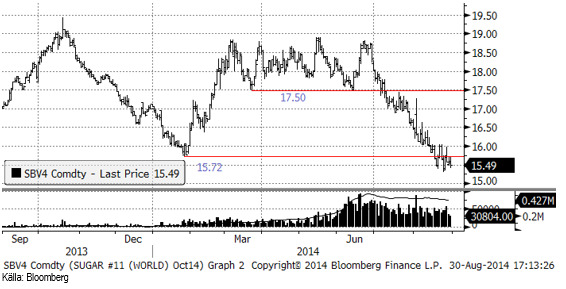

Socker

Priset på socker fortsatte falla i veckan och är nu nere på bottennivåerna som registrerades i början av året. De senaste två veckorna har priset legat mellan 15.50 och 16, i princip. Det är i nivå med botten från januari och en nivå som det är svårt att långsiktigt nå lönsamhet vid.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent M1 moving below the 200 dma of $78.7/b. Brent crude continued its move lower yesterday with a decline of 3.3% to $77.9/b. This morning it is adding another drop of 1.4% to $76.8/b. Israel bombing Lebanon during the weekend was a violence of the MoU and Iran was quick to declare the SoH closed again. But the willingness to move forward by both the US and Iran obviously trumped the bombing in Lebanon making the event more of a hiccup on the road of further negotiations.

The US has now waived sanctions against Iranian oil exports for two months allowing Iran to sell its oil all over the world, though sanctions instated in Europe will take more time to unwind. Oil from Iran, Russia as well as Venezuela can for the time being be sold across the world without any sharp discount due to sanctions. Chinese Tea-pot refineries will suffer as they previously could buy rebated crude while selling products at market prices.

Crude oil is no flowing out of the SoH with latest number close to 7 mb/d on a three day moving average. That is still well below the 14 mb/d of crude and 6 mb/d of products normally flowing out of the SoH. Latest estimate is that there is around 80 mb of crude on water inside the Persian Gulf and maybe another 80 mb of oil products on water as well. If crude is exiting the SoH at a rate of around 7 mb/d, then the 80 mb of crude would be depleted within 10-15 days and there after the flow would rely on new crude tankers entering, loading and then exiting the SoH to continue further flows. Given the uncertainties surrounding the status of the SoH with Iran stating that it was closed again as recent as this weekend, there is likely an asymmetry here where ships and oil stranded in the SoH for months are much more eager to exit than new ships are eager to enter.

For now Brent crude keeps falling like a rock with the front-end Brent contract now only trading at a premium of $7.6/b above the five year contract. Quickly heading towards parity. The Brent M1 contract has now broken below its 200 dma of $78.7/b and is closing in on the Fibo-level at $74.7/b. Below that there is not much more supporting levels to be found before $73/b which would close the gap from February 3.

Brent crude M1 technical levels

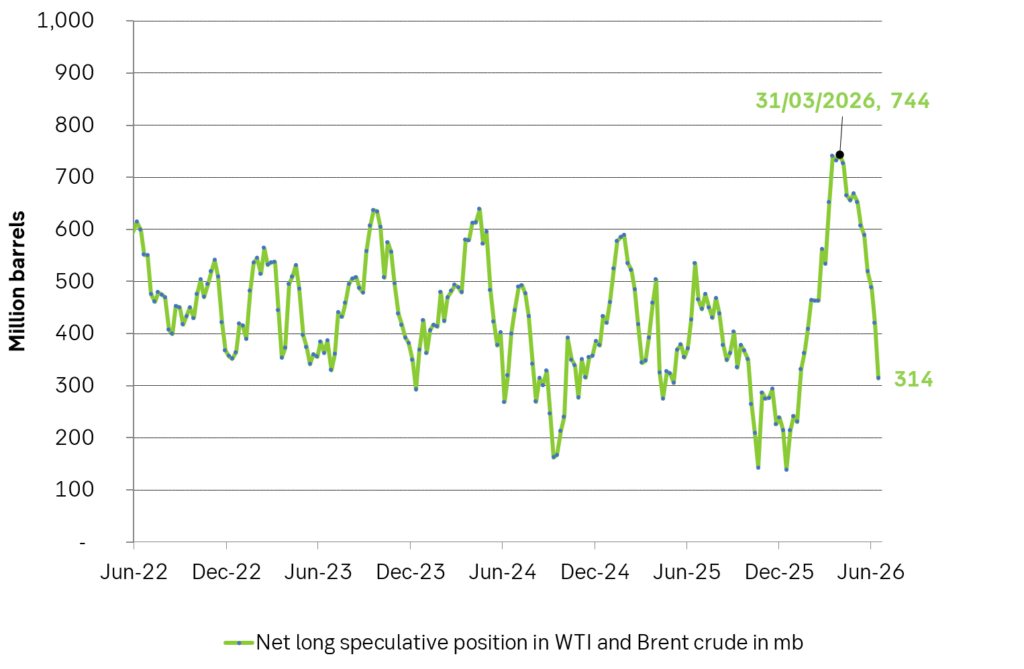

Net long speculative positions are also falling like a rock and as of Tuesday last week the net long positioning in Brent and WTI together summed to 314 million barrels and falling fast.

Will there be a rebound? A possible combination could be an exhaustion of the oil blob caught within the SoH within 1-2 weeks if exits continue at current rate while new ships entering are much more cautious, more Israeli bombardments in Lebanon as Netanyahu fights for re-election, a temporary closure of the SoH again while speculative short positions take cover buying back and covering their positions.

US and Israeli stands versus Iran could harden beyond elections so 2027 surplus is far from given. But Iran and the US are all in all moving towards a set of solutions with both clearly eager to reopen the SoH and keep it open. And that is what the market is pricing along with sharply falling prices. The ongoing discussions will likely take months and last beyond both the upcoming Israeli election (before 27 oct) and the US midterm elections on 3 Nov. Beyond those dates the stance by both Israel and the US may harden again versus Iran. But Iran knows that and is most likely preparing for such a hardening turn. Thus a surplus of oil and global oil stock rebuilding in 2027 (as now is mostly projected) is far from given.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

-

Nyheter3 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys1 vecka sedan

Selling down on a ”deal”

-

Analys1 timme sedan

Brent falling like a rock with oil likely to flow from SoH until at least 3 November