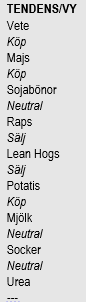

Analys

SEB Jordbruksprodukter, 1 september 2014

Rysslands invasion av Ukraina oroar och påverkar marknaderna: stödjande för spannmål och negativt för de varor som Ryssland bojkottar. EU har fått en ny ordförande i Polens president, Tusk, och en nyskapad utrikestaleskvinna. Taleskvinnan är en rysslandsvän medan Tusk är betydligt mer vaksam. Både USA och Storbritannien har föreslagit nya, upptrappade sanktioner mot Ryssland efter deras aggression mot Ukraina. Frankrike och Tyskland håller dock emot.

Nu på måndag är det stängt i USA.

Odlingsväder

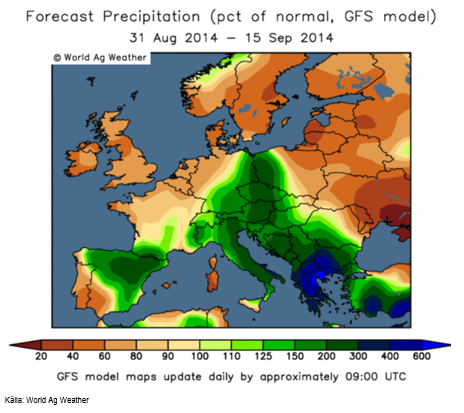

Det ihållande regnet som varit och som just nu faller extra mycket över södra Sverige, väntas som vi ser av prognosbilden nedan, vändas i motsatsen. Det fortsätter att regna endast längs gränsen mellan Tyskland och Polen, i Tjeckien, Österrike och i Italien. Italien har fått ovanligt mycket regn i år.

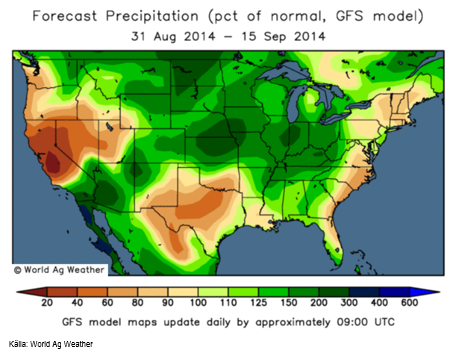

Prognoskartan för nederbörden i USA de kommande två veckorna ser fortsatt ”bearish” ut för majs och sojabönor: Det allra mest ihållande regnet på norra Prärien väntas lugna sig, men fortfarande väntas mer nederbörd än normalt. Det har varit torrt och detta är välkommet.

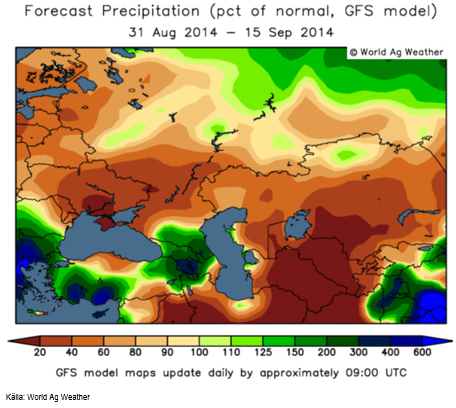

Prognosen för Ryssland och Ukraina har svängt om och visar nu onormalt lite regn de kommande två veckorna. Det kan bli ett problem för majsen där.

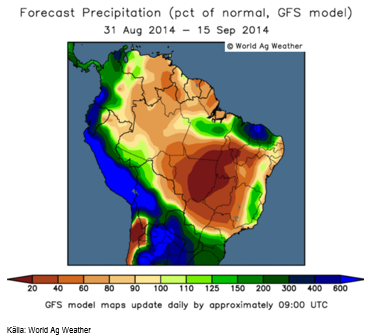

Torkan i centrala Brasilien tilltar enligt den senaste prognoskartan. Stora delar av Mato Grosso väntas få mindre än 1/5 av normal nederbörd de kommande två veckorna. Detta kommer efter en lång period av nästan lika lite nederbörd.

I Argentina väntas dock mer än normal nederbörd och det är ovälkommet. Det talas om översvämningar där.

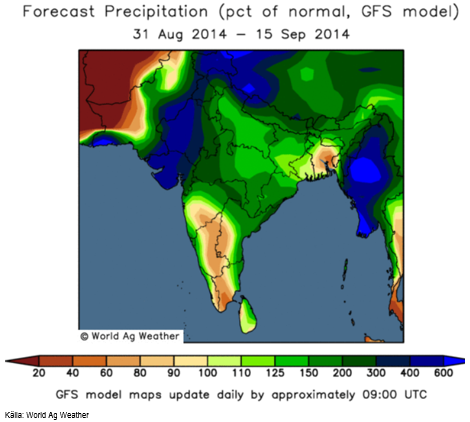

Indiens monsun väntas ge betydligt mycket mer än normal nederbörd de kommande två veckorna, som vi ser av prognoskartan nedan. Nu får även den nordvästra delen av landet mer nederbörd än normalt.

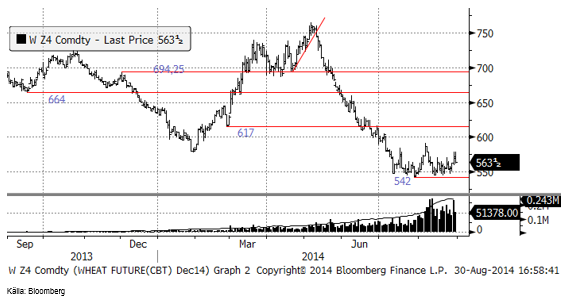

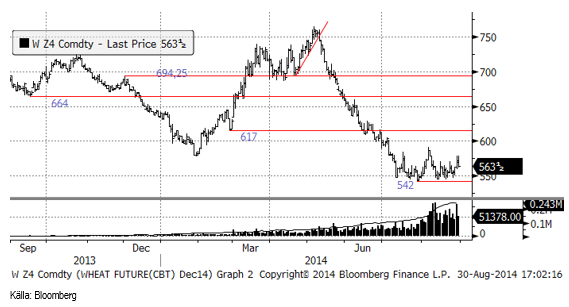

Vete

Vetepriset var väl understött hela veckan och mest i torsdags, pga oro för hur Rysslands invasion av Ukraina och hotfulla beteende mot andra Europeiska länder ska utveckla sig. På fredagen föll dock priserna tillbaka efter IGC:s rapport flyttat fokus till den stora skörden globalt.

International Grains Council rapporterade i fredags. De höjde sitt estimat för veteskörden till rekordhöga 713.4 mt för 2014/15 mot 712.5 estimerat för en månad sedan. IGC pekar på högre skörd i EU, Kina och i Ryssland. Den totala spannmålsskörden hamnar nära rekordnivån på 1976 mt enligt IGC. Utgående lager av vete justeras dock bara upp marginellt, till 195 mt (+2 mt).

Ryska Grain Union väntar sig att Ryssland får den största skörden sedan Sovjetunionen föll ihop för drygt nästan 23 år sedan. De väntar sig en spannmålsskörd på 104 mt och en export på över 30 mt. Förra året var produktionen 92.4 mt. Veteskörden i Sibirien sker huvudsakligen i september och majsskörden i södra Ryssland likaså. Vi har sett att det varit torrt i södra Ryssland i juli, men regn kan nu reparera en del av skadan.

Produktionen fördelar sig på bland annat 59.5 mt vete, 20 mt korn och 12 mt majs.

Spannmålsexporten väntas fördela sig på bland annat 23 mt vete, 4 mt majs och 3 mt korn.

Skillnaden mellan ”London-vete” (foder) och Matif (kvarnvete) har ökat minskade faktiskt med 1% till 13% sedan förra veckan.

Chicagovetet (december) steg i torsdags och större delen av fredagen efter att det stått klart att Ryssland de facto invaderar Ukraina och Storbritannien föreslagit att Ryssland ska kopplas bort från SWIFT-systemet. SWIFT-systemet är själva infrastukturen för (internationella betalningar).

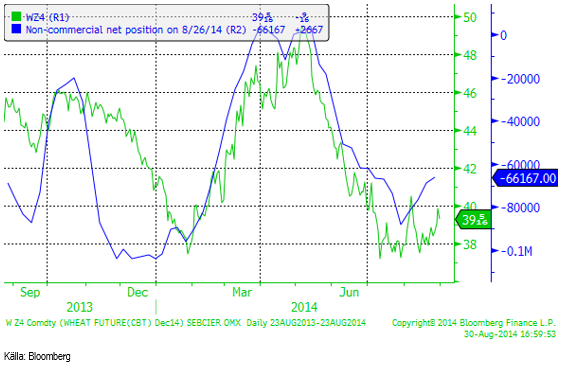

Non-commercials i CFTC:s rapport har köpt tillbaka ytterligare 2000 kontrakt och är nu nettosålda 66167 kontrakt.

Som vi ser det har läget inte förändrats sedan förra veckan. Vi tror att det på kort sikt finns en uppenbar uppsidesrisk i vetepriset. Regnen minskar i EU och enligt prognosen kommer Indien att få mer än normal monsun. Däremot oroar den upptrappning som Ryssland gör i sitt krig med Ukraina. Igår, söndag, sänkte ryskt stridsflyg två ukrainska kustbevakningsfartyg och en separatistledare sade att Ryssland ska skapa en korridor till Odessa (på frågan om det var till Mariupol man ville skapa en korridor). Detta hände efter att EU fattat beslut om att införa nya sanktioner mot Rysssland. Det är dock oklart vad dessa ska bestå av och flera EU-länder är helt beroende av rysk gas till vintern. Möjligtvis förbereder Ryssland en landstigning i södra Ukraina och om detta sker är exporten från Ukraina och i förlängningen från Ryssland i fara. Det kommer då bara att gå att exportera via Östersjön. Ett scenario där globala balanser beräknas utan rysk och ukrainsk export har inte noll i sannolikhet.

Majs

IGC höjde i torsdagens rapport sitt estimat för majsproduktionen från 969 mt till 973 mt (982 mt förra året enligt IGC). Utgående lager stiger till 190 mt för 2014/15. Det är en höjning med 3 mt sedan deras juli-rapport.

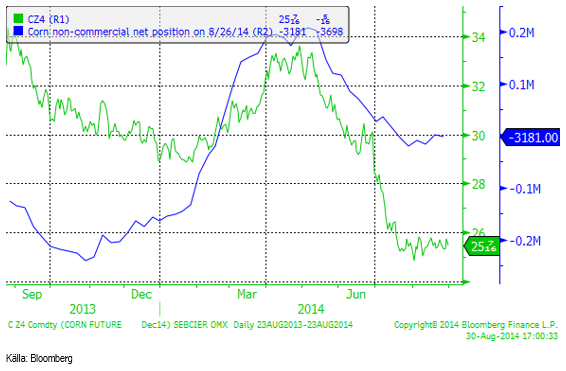

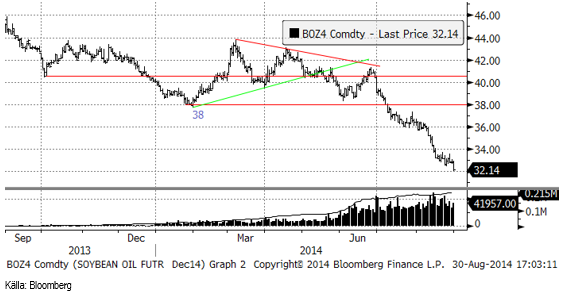

Tekniskt är priset på majs (CZ4) i en konsolideringsfas med golv på 542 cent. Motståndsnivåer finns vid ca 580 cent, vid 600 cent och vid 617 cent.

Crop condition steg 1% till 73% good/excellent i måndags.

Non-commercials ökade oväntat på den korta positionen i veckan som slutade i tisdags förra veckan. Det var dock inte mycket och positionen är fortfarande mycket nära nollan, netto.

Etanolproduktionen i USA minskade från 937,000 fat per dag till 913,000 fat per dag i veckans rapport från US DOE.

Liksom för vetet tror vi att risken är på uppsidan på kort sikt, pga att vi inte tror att Rysslands aggression mot Ukraina kommer att minska och inte påverkas av EU:s och USA:s kommande sanktioner.

Sojabönor

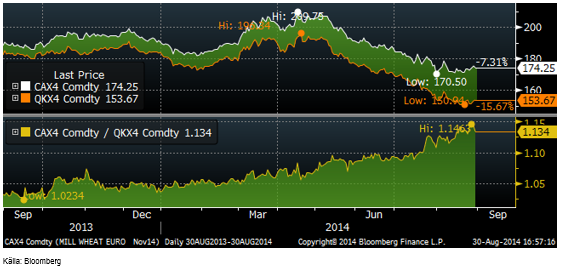

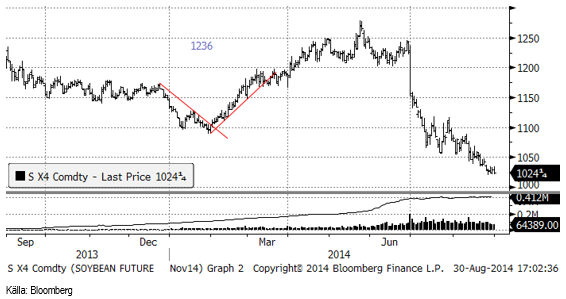

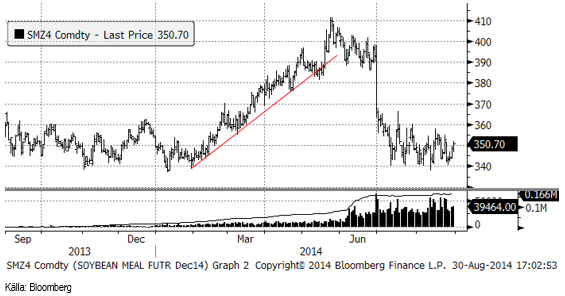

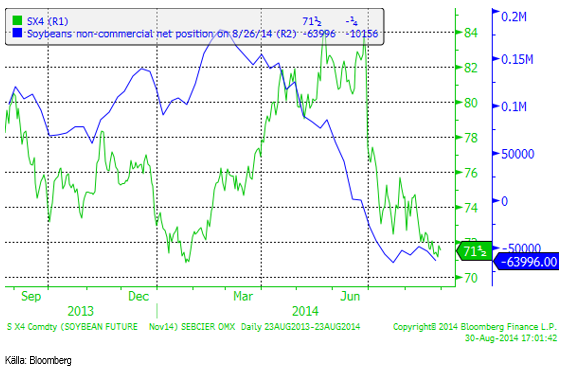

Sojabönorna gick ner 1% i veckan. Det var återigen sojaoljan som tyngde. Sojamjölet (SX4) håller sig fortfarande över den tekniska stödnivån.

Priset på sojamjöl steg kraftigt i fredags på Rysslands-oro (igen). Det börjar bli förutsägbart med prisuppgång på rysslandsoro mot slutet av veckan. Det verkar som om Ryssland gör nya drag inför varje helg och det är inte svårt att tänka sig att detta är en medveten strategi. Under helgen är det färre som följer nyhetsflödet.

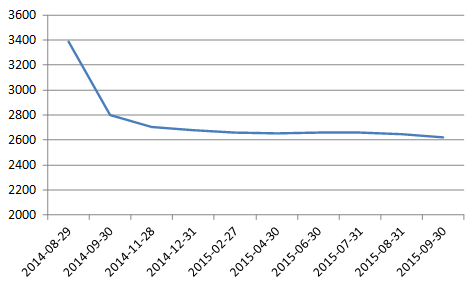

Terminskurvan för sojamjöl kan vara bra att känna till. Nedan ser vi priset i kronor per ton för sojamjöl, enligt CBOT:s terminskurva. Givet att inget händer, kommer priset att vara väsentligt lägre efter skörden i USA, än det är nu. Kilopriset faller från dagens 3.40 Kr / Kg till 2.70 Kr / Kg.

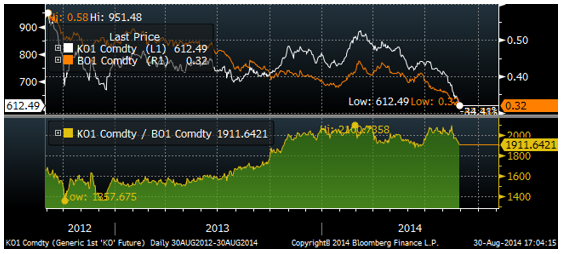

Sojaoljan föll ytterligare i fredags och nådde nu ner till 32, som vi skrev om härom veckan. Målkursen för rörelsen ser ur tekniskt perspektiv ut att vara 30 dollar.

Svagheten i sojaoljan hänger ihop med svagheten för palmoljan, utan att för den skull säga något om vad det är som driver på prisfallet på vegetabilisk olja. Sannolikt är det ett allmänt överskott på vegetabilisk olja. I förhållande till sojaoljan är palmoljan fortfarande förhållandevis dyr. Sojaoljan och palmoljan har som vi ser rasat kraftigt i pris, men palmoljan har potential att rasa ännu mer!

Crop condition för sojabönor sjönk 1% till 70% good/excellent i måndagens rapport.

Non-commmercials sålde återigen terminer ,10,000 kontrakt, enligt fredagens rapport, som visar ställningen per i tisdags. De är nu sålda netto 63,996 kontrakt.

Vi fortsätter med neutral rekommendation tills vidare.

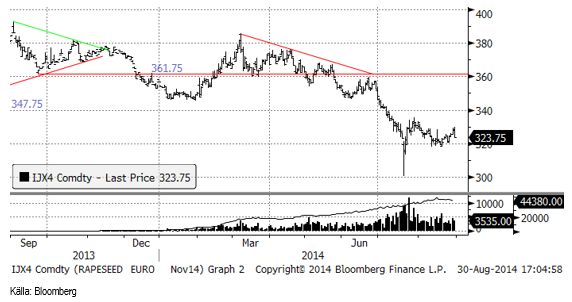

Raps

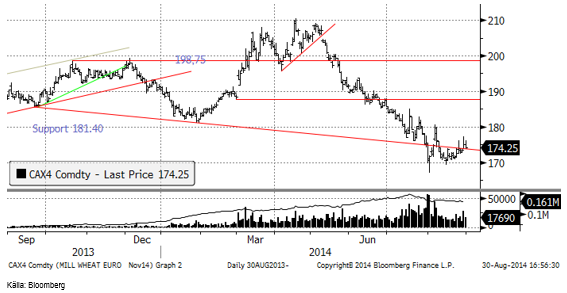

Novemberkontraktet på raps steg under hela veckan, men föll i fredags. Priset har hållit sig över 320 euro per ton.

Vi behåller säljrekommendationen på rapsfröterminer.

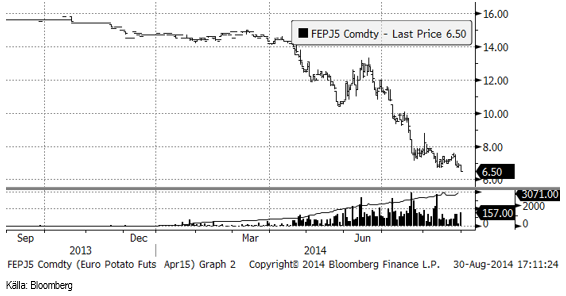

Potatis

Potatispriset inledde veckan med en nedgång. När den tidigare lägstanoteringen passerades i fredags föll priset till en ny botten på 6.50 euro, där priset stannade.

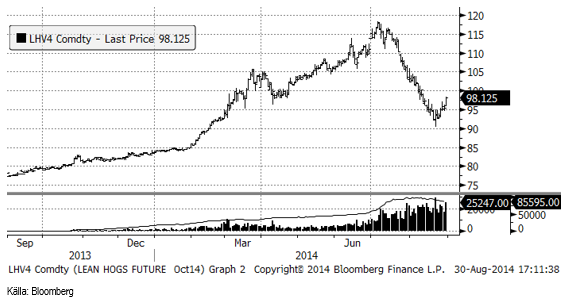

Gris

Lean hogs fortsatte upp efter att nästan ha rört vid 90 cent per pund för två veckor sedan. Priset på oktoberkontraktet stängde i fredags på 98.125 cent. Nästa motstånd ligger vid 100 cent och det är möjligt att säljarna kommer att tycka att det är ett tillräckligt bra pris och att det ska räcka för att hejda rekylen uppåt.

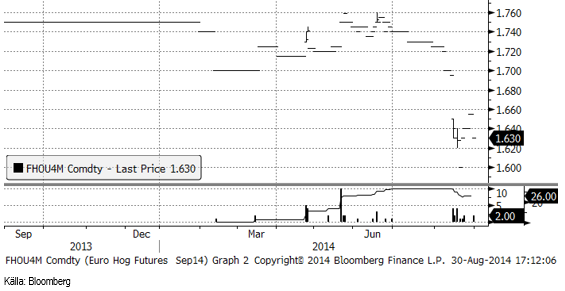

Septemberkontraktet på EUREX Hogs har efter kursfallet efter Rysslands importembargo pendlat mellan 1.60 som lägst och 1.65 som högst. Sedan förra veckan har priset sjunkit med 1 cent till 1.63.

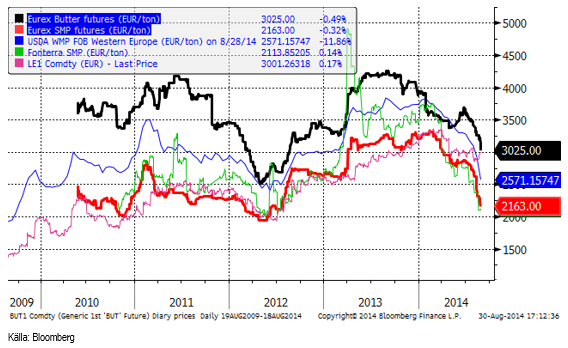

Mjölk

I torsdags meddelade EU Kommissionen att man inför stöd för privat lagring av smör, SMP och vissa ostsorter. Stödet består av ersättning för lagringskostnaden och ska vara i drift i 90 till 120 dagar. Jordbrukskommissionären Dacian Ciolos meddelade också att han kommer att förse medlemsländerna och MEPs med en fullständig analys av de kort- och medellångsiktiga effekterna av Rysslands importembargo.

Priset på smör vände ner på EUREX i veckan, efter en liten rekyl uppåt. SMP föll också, för korta löptider, båda.

I USA noterar smörterminer all-time-high, paradoxalt nog. Priset har stigit med 62% i år. Efterfrågan på smör har ökat fem år i rad, samtidigt som efterfrågan på margarin har fallit lika länge. Enligt USDA var lagret av smör i USA hela 42% lägre i år än samma månad förra året.

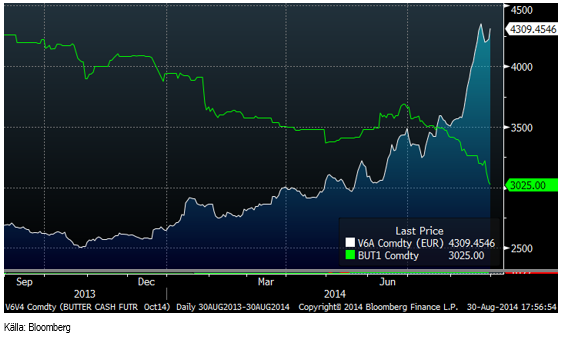

Nedan ser vi terminspriset på smör i Chicago (blå kurva) omräknat till euro per ton. Grön kurva är terminspriset på EUREX i euro per ton. USA har varit en betydande exportör av smör. Det borde gå att exportera smör från EU till de länder som köpt amerikanskt smör.

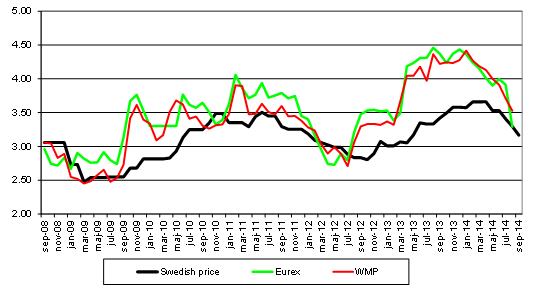

Arla sänkte aktuellt pris till 3.166 Kr / Kg för september, jämfört med 3.296 Kr / Kg i augusti, en sänkning med nästan 4% på en månad. Med normal skillnad mot EUREX-marknaden borde avräkningspriset ligga under 3 kr och om det inte blir en tvärvändning uppåt i EU-marknaden kommer prissänkningen dit att komma de närmaste månaderna.

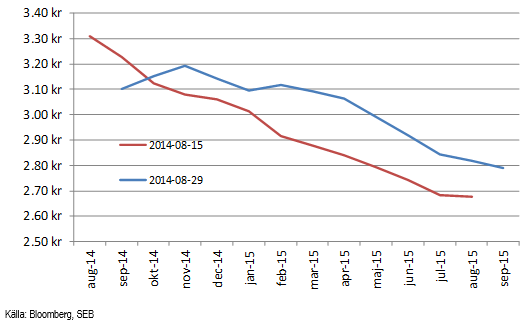

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Spotkontrakten har fallit ner till motsvarande 3.10 kr / Kg, medan de lägre faktiskt stigit lite sedan förra veckan.

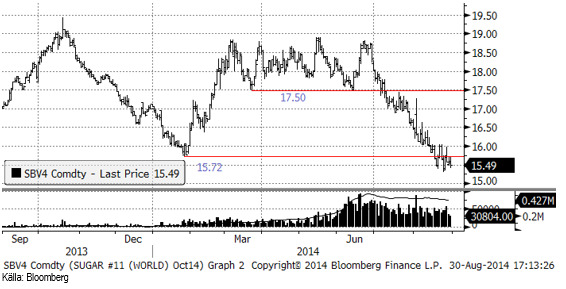

Socker

Priset på socker fortsatte falla i veckan och är nu nere på bottennivåerna som registrerades i början av året. De senaste två veckorna har priset legat mellan 15.50 och 16, i princip. Det är i nivå med botten från januari och en nivå som det är svårt att långsiktigt nå lönsamhet vid.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.