Analys

SEB Jordbruksprodukter, 1 december 2014

Vetepriset steg i veckan med fem procent på Matif och med fyra procent i Chicago, efter måndagens sänkning av crop condition i USA, och framförallt för att det ukrainska, ryska och vitryska höstvetet verkar ha stora problem.

Vetepriset steg i veckan med fem procent på Matif och med fyra procent i Chicago, efter måndagens sänkning av crop condition i USA, och framförallt för att det ukrainska, ryska och vitryska höstvetet verkar ha stora problem.

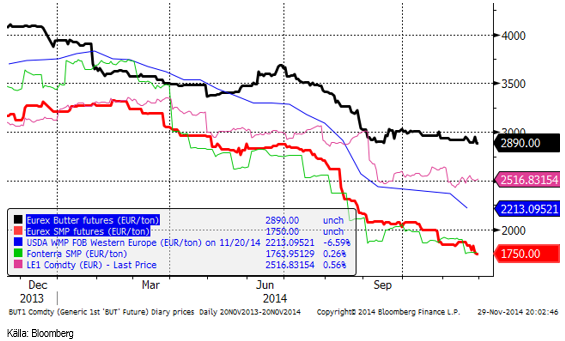

Terminer på smör och skummjölkspulver fortsätter att sjunka och handlas nu till 2.80 Kr / Kg omräknat till mjölkråvara. Arla annonserade i veckan ytterligare en sänkning av avräkningspriset och lägger sig enligt vad jag erfar på 2.82 Kr / Kg. Det innebär att Arla köper mjölk för 2.82, tillverkar smör och SMP som säljs för 2.80.

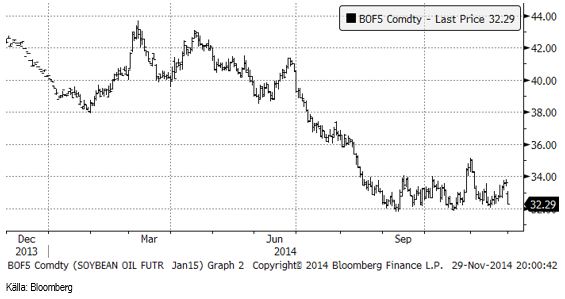

Det stora prisfallet på råolja efter OPEC:s besked att produktionen inte sänks, fick priset på socker via etanolkopplingen att falla kraftigt. Det fick även priset på sojaolja att falla kraftigt via biodieselkopplingen. Än så länge har marknaden inte handlat ner smörpriset pga prisfallet i vegetabilisk olja och hela effekten av prisfallet på råolja har troligen inte spridit sig fullt ut till jordbruksprodukterna som berörs.

Odlingsväder

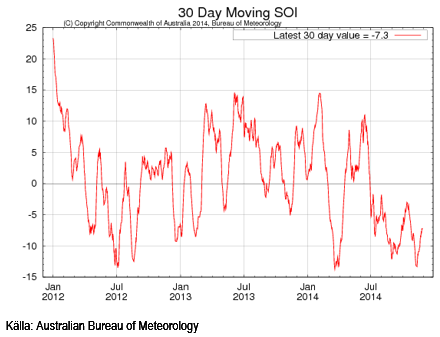

Southern Oscillation Index har sedan förra veckan gått från -10.9 till -7.3. Ett SOI under -8 kan indikera ett El Niño. I diagrammet nedan ser vi ett 30-dagars glidande medelvärde av SOI.

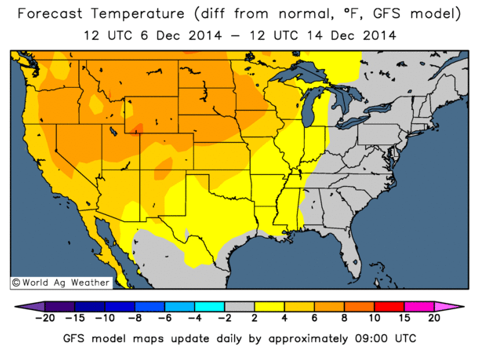

I USA väntas temperaturen stiga till ett par grader över normalt över hela kontinenten, utom längs östkusten som får normal temperatur. Regn väntas framförallt komma mer än normalt i Kalifornien och Sydvästern, medan ’corn belt’ blir torrare än normalt.

Europa väntas de närmaste dagarna ha kallare väder söder om Östersjön och i Baltikum och varmare än normalt i Medelhavsländerna. Om en vecka normaliseras temperaturen i hela Europa, men det blir ett par grader varmare än normalt i Sverige och Finland.

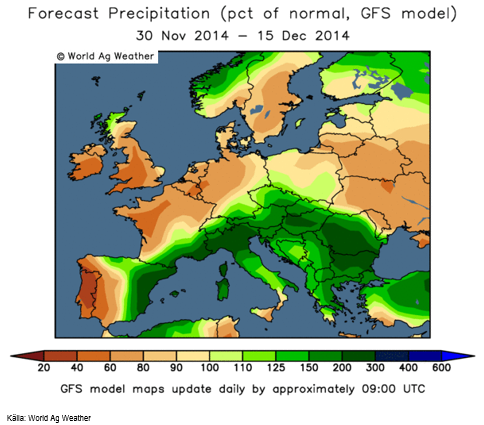

De kommande två veckorna blir samlad nederbörd över det normala i Medelhavsländerna, upp till tre gånger det normala. Även över Norges fjälltrakter faller mer nederbörd än normalt.. Sverige, Danmark, Tyskland, södra Finland, Polen, Baltikum, Frankrike och England får ner till 60% av normal nederbörd, vissa delar i Frankrike, England och Portugal ner till 40%.

Ryssland fortsätter att få ca 80% av normal nederbörd enligt den senaste GFS-modellens prognos. Temperaturen de närmaste dagarna blir ner till 15 grader under det normala. Avvikelsen från normal temperatur är störst i området vid Ukrainas sydöstra gräns och vidare diagonalt upp över Ryssland. Senare kommer varmare väder ner över Ryssland från Finland.

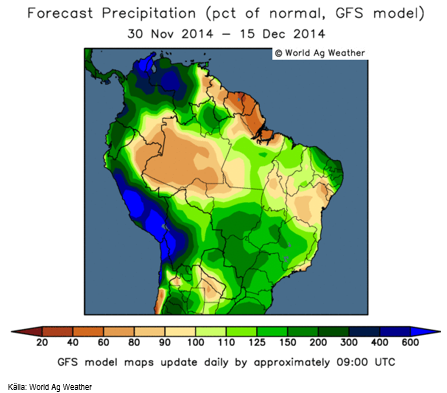

Nederbörden i Brasilien fortsätter att vara rikligare än normalt även den kommande tvåveckorsperioden. Det har nu regnat så länge och så väl att underskottet måste börja försvinna. I den senaste körningen med GFS-modellen ser vi också att även södra Brasilien och norra Argentina får mer regn än normalt.

Australien är blött i öster och torrt i väster.

Vete

Crop condition i USA sjönk till 58% i good/excellent condition från 60%, som det legat på flera veckor i följd. Kylan har uppenbarligen haft en liten ogynnsam effekt.

EU-Kommissionens enhet MARS (Monitoring Agriculture Resources) rapporterade i veckan att höstsådden i EU genoförts under goda förhållanden. För länder i grannskapet skriver de om oro för uppkomsten av höstsådda grödor i Vitryssland, Ukraina och Ryssland. Ryssland sägs ha ”väldigt dålig” kondition på sitt höstvete. Till stor del är det detta tema som varit prisdrivande för marknaden den senaste veckan.

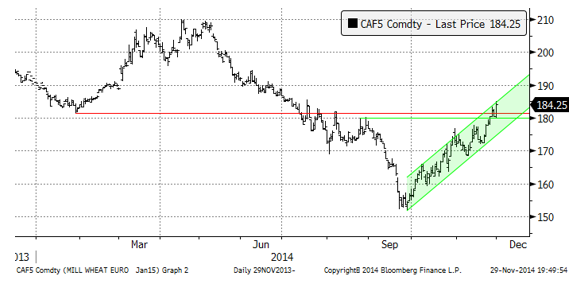

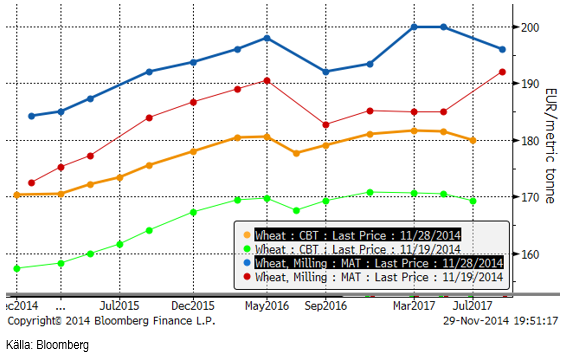

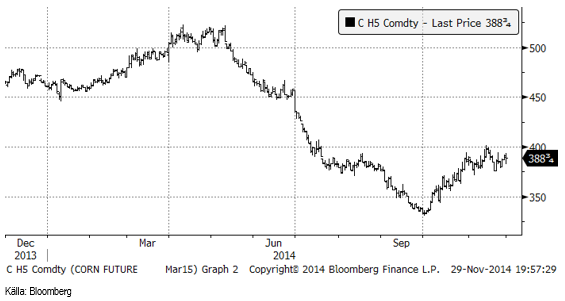

Matifs januarikontrakt har handlats upp prydligt i sin trendkanal. I fredags stängde marknaden vid den övre gränsen för trendkanalen, vilket kan innebära att handeln blir mindre positiv när den öppnar igen efter helgen.

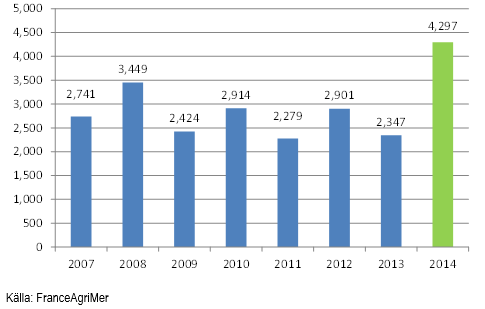

Trots oro för nästa års skörd, finns det gott om vete i Europa, vilket bör hålla tillbaka prisutvecklingen på Matif. Lagren av vete i Frankrike är i år väsentligt högre än tidigare år, drygt 4 miljoner ton, enligt FranceAgriMer.

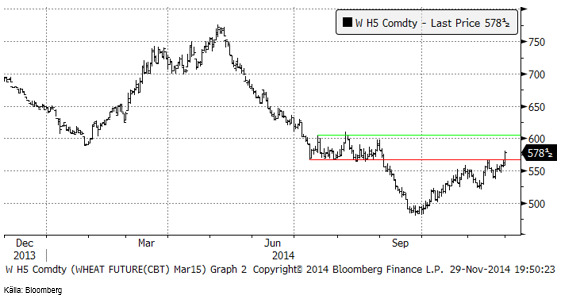

Chicagovetet (mars) där handeln var stängd under torsdagen för Thanksgiving, och öppnade igen klockan 15:30 CET, tog ett stort kliv upp under veckans sista handelssession. Det första motståndet bröts och nästa ligger vid 600 cent.

Nedan ser vi terminskurvorna i fredags och en vecka tidigare för Matif respektive Chicago. Det är contango på båda marknader.

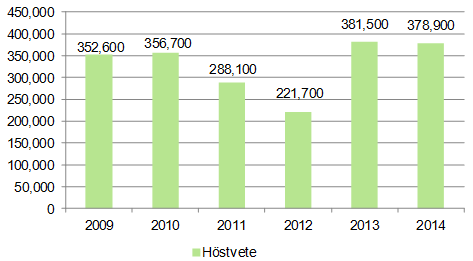

Jordbruksverket rapporterade i fredags att arealen höstvete i Sverige för skörd nästa år blivit nästan lika stor som förra året. I höstas såddes en areal på 378,900 hektar, jämfört med förra årets 381,500 hektar. Höstens areal är den näst största sedan 2009. Det innebär att det kommer att genereras ett stort överskott för export även nästa år.

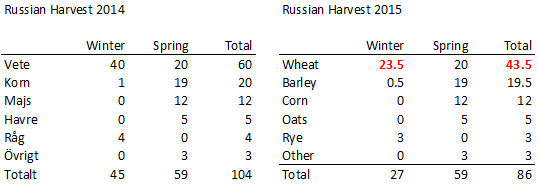

Ryska SovEcon rapporterade i torsdags att höstvetet är i så dåligt skick att den totala spannmålsskörden kan bli 86 mt nästa år, jämfört med 104 mt förra året. Den biträdande jordbruksministern sade också att en exportskatt under nästa år var ”möjlig” men att ett exportembargo var uteslutet.

Om totalskörden av spannmål minskar från 104 till 86 mt beroende på höstvetet, måste detta innebära att produktionen av höstvete minskar från 40 mt till 23.5 mt, om vi antar att produktionen av vårvete är konstant på 20 mt. Vi minskar också höstkornet från 1 mt till 0.5 mt och höstrågen från 4 till 3. Det innebär att totalskörden av vete minskar från 60 mt till 43.5 mt. Detta bör kraftigt minska exportmöjligheterna och ha en påverkan på världsmarknadspriset.

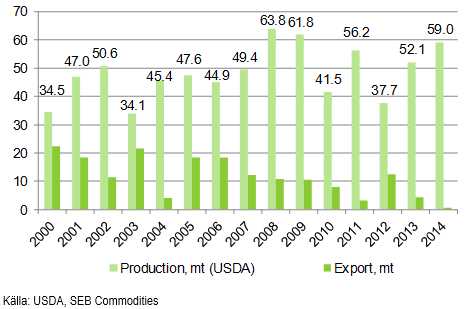

Nedan ser vi estimaten vad gäller veteproduktion och export av vete för marknadsföringsåren. ”2014” betyder ”2014/15” som marknadsföringsår. Notera att skörden i år väntas uppgå till 59 mt. Exportsiffrorna kommer från Bloomberg och ser inte riktigt rätt ut.

SovEcon sade i veckan att vetet är i ”nästan lika dåligt skick som 2012”, vilket då ledde till en veteskörd på 37.7 mt, men en export på 12.6 mt. Nästa år säger SovEcon att skörden kan bli 43.5 mt (eller högre om dåligt höstvete sås om med vårvete). Det ger ett större exportutrymme än år 2012, givet att inhemsk konsumtion inte är högre. Ryssland är fattigare än år 2012 och bröd är den billigaste maten där och mycket annan mat importerar de inte längre.

I år har av allt att döma mycket vete lagts på lager. En betydande del av det har hamnat på strategiska lager. Det pågår ju en konflikt med västvärlden och Ryssland importerar som nämnt inte mat därifrån. Det är inte säkert att konflikten håller i sig till nästa år.

Under kommande år är det pga Ryssland troligt att efterfrågan på spannmål som foder till grisar inom EU blir dämpad. Samtidigt verkar Europas höstsådd vara i nivå med förra årets, vilket givet normalt odlingsväder bör kunna ge ytterligare en rekordskörd av vete. Att Ryssland har dålig kondition på sitt vete behöver inte alls vara den kursdrivande faktor som spannmålsodlare hoppas på.

USDA FAS höjde sitt estimat för skörden 2014/15 från 101 mt (spannmål) till 102 mt. De estimerar exporten till 30 mt.

IGC rapporterade också i veckan och de sänkte sitt estimat för global produktion med 1 mt, men lämnade utgående lager oförändrat.

Vi går över till neutral rekommendation på vetet.

Majs

Decemberkontraktet CZ4 har gått ner med 2% sedan förra veckan och stängde i fredags på 385.25 cent.

Etanolproduktionen fortsatte upp i veckan till en ny rekordnivå på 982,000 fat per dag. Samtidigt faller etanolpriset i samklang med oljepriset. I fredags när NYMEX öppnade igen efter Thanksgiving på torsdagen, föll WTI-oljan med över 10%.

IGC uppdaterade sina estimat i veckan. För global produktion av majs gjordes en höjning med 2 mt. Utgående lager på global basis höjdes med 1 mt.

BAGE angav sådden till bara 41% avklarad, vilket är rekord i långsamhet.

Reglerna för andraskörden av sojabönor i Brasilien kommer att öka majsarealen, även om ekonomin talar för sojabönor just nu.

Vi fortsätter med neutral rekommendation på majs.

Sojabönor

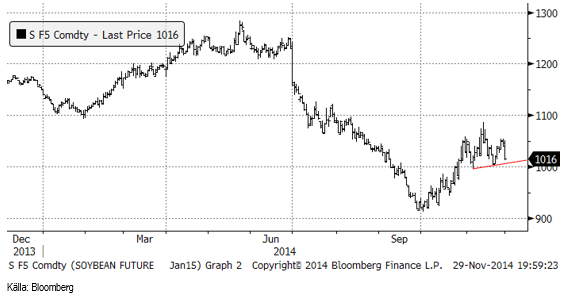

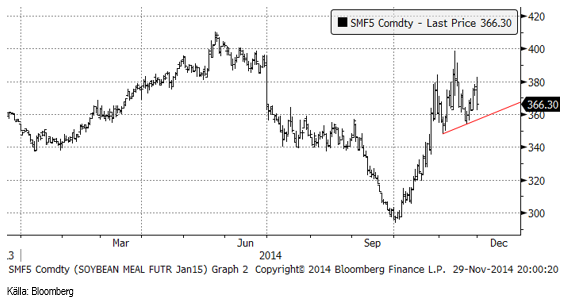

Sojabönorna (SF5) föll kraftigt i fredags. Tekniska analytiker tycker sig se en klassik så kallad ”huvud-skuldra formation” utvecklas i priserna och ett brott nedåt av ”nacklinjen” på en sådan anses vara en trendvändare nedåt. Marknaden stängde i fredags bara några cent över nacklinjen. Ytterligare prisfall och ett brott av nacklinjen, måste tolkas som en väldigt negativ signal för priset på sojabönor.

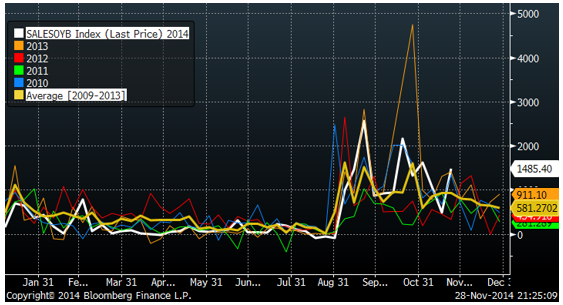

Exporten av sojabönor tog ett stort kliv upp enligt fredagens statistik från USDA. I veckan hade 1.485 mt exporterats, vilket är mer än någon motsvarande vecka sedan åtminstone 2010.

Sojamjölet uppvisar samma mönster, alltså en potentiell ”huvud-skuldra formation”, som sojabönorna.

Sojaoljan föll kraftigt i fredags, eftersom råoljepriset föll. Värdet av biodiesel faller i samklang med råoljan och det påverkar priset på vegetabilisk olja negativt.

IGC höjde estimatet för global produktion med 1 mt, men lämnade utgående lager oförändrat.

Det rapporteras från Brasilen att ovanligt lite av den kommande skörden har sålts på termin eller kontrakterats på annat sätt. Det mesta av säljtrycket från Brasilien finns alltså kvar. Vi behåller säljrekommendationen på sojabönor, sojamjöl och sojaolja.

Raps

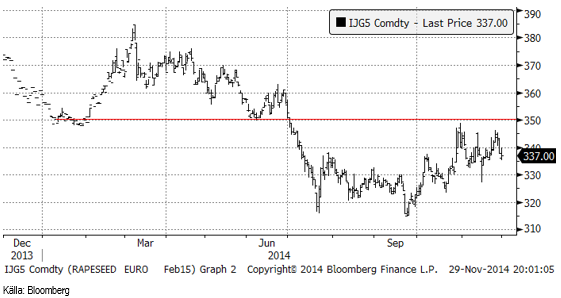

Februarikontraktet på rapsfrö sjönk med 1% på veckan, efter en svag avslutning och stängde på 337 euro per ton. De längre terminskontrakten stängde oförändrat på veckan.

Jordbruksverket rapporterade i fredags att arealen höstoljeväxter i Sverige för skörd nästa år fortsätter att växa. Höstrapsen finns nästan bara i Skåne. Förmodligen minskar odlingen av vårraps. Sådd areal höstoljeväxter ökade från förra årets 81,500 hektar till 88,000 hektar förra året. Ökningen är i linje med, eller något större än den trendmässiga ökning som pågått sedan åtminstone år 2009.

Vi fortsätter med neutral rekommendation på raps.

Potatis

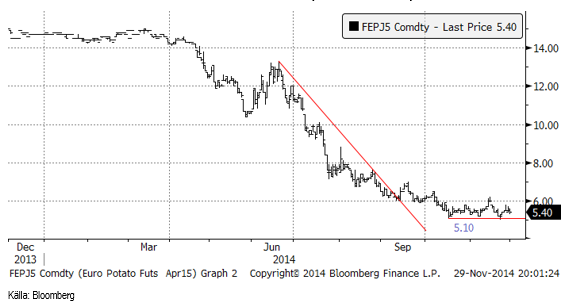

Potatisterminen steg i veckan som gick från 5.20 till 5.40 euro per 100 Kg. Marknaden verkar för närvarande ha ett starkt stöd vid 5.10. På ovansidan verkar marknadens aktörer tycka att 6 euro är ”dyrt”.

Gris

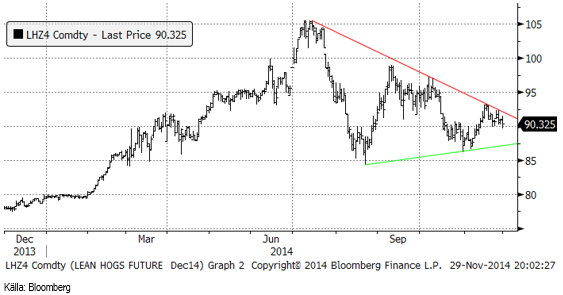

Lean hogs decemberkontrakt backade något till 90.325 cent i veckan. Triangelformationen i prisutvecklingen syns ny tydligt och motståndet på ovansidan bekräftades återigen i veckan. Det är omöjligt att säga om den här konsolideringsfasen följs av upp- eller nedgång. Det bästa är att avvakta och se på vilken sida som triangelformationen bryts.

Mjölk

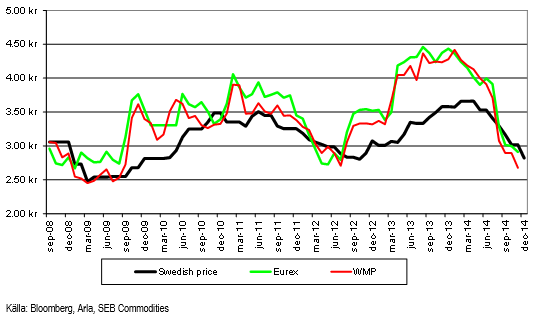

Decemberkontraktet på SMP på EUREX sjönk med 5% och de lite längre kontrakten med 1%. Decemberkontraktet på smör var oförändrat i pris på veckan, men de längre kontrakten handlades tre till fyra procent lägre. Detta betyder att värdet i kronor av mjölkråvara basis SMP och smör sjönk med 3% för decemberleverans till 2.80 kr per Kilo och vinter- och vårmånaderna nästa år med 1% till ungefär 2.81 kr / Kg.

Prisfallet i vegetabiliska olja i spåren av prisfallet på biodiesel / råolja kommer troligtvis att tynga smörpriset framöver. Den kopplingen verkar inte ha haft någon effekt än.

Vi erfar att Arla sänkt ’aktuellt pris’ till 2.82 kr / Kg för december. Värdet av mjölken basis Eurex index över spotpriset för SMP och smör är 2.91 Kr / Kg och priset via WMP är 2.68 Kr / Kg. Den genomsnittliga skillnaden mellan Arlas pris och värdet av produkterna har varit ungefär 40 öre, dvs Arlapriset som är ett inköpspris för att tillverka produkterna, har i genomsnitt varit ca 40 öre lägre än priset på produkterna. Om vi inte visste mer, skulle ’aktuellt pris’ alltså vara uppskattningsvis 2.68 – 0.4 = 2.28 till 2.82 – 0.4 = 2.42 kronor per Kg.

De stora exportnationerna av mjölkprodukter producerade nästan 8 miljarder Kg mer mjölk under januari – september enligt data från Eurosat, DCANZ och USDA. Nya Zeeland leder uppgången med +12%, följt av EU +5% och USA +2%.

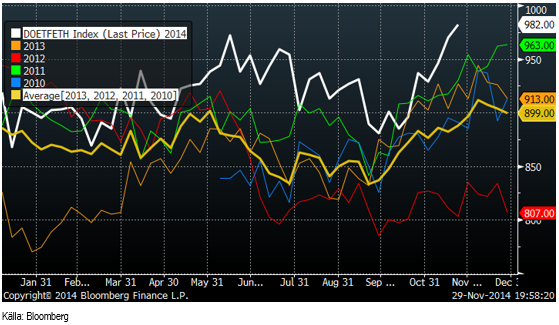

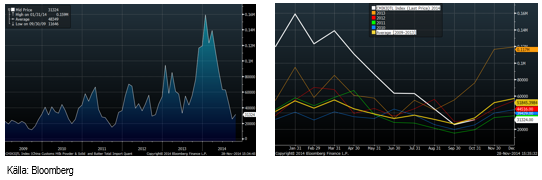

Kinas import av mjölkprodukter har samtidigt kraschat i år. Till vänster ser vi utvecklingen sedan 2009 till och med oktober i år. Vid årsskiftet sker alltid en säsongsmässig uppgång. Säsongsmönstret syns tydligare i bilden till höger, där varje kurva visar utvecklingen per år. Den vita kurvan är 2014 och den ligger för oktober till och med under genomsnittet för 2009 – 2013 (gul linje).

Kina sänkte nyligen sin styrränta, efter att inköpschefsindex oväntat sjunkit exakt till 50. Ett PMI under 50 innebär att ekonomin inte växer; ett PMI över 50 att det är tillväxt i ekonomin. Sänkningen av styrräntan kan tolkas som en bekräftelse på att det går utför med tillväxten i Kina, vilket också betyder att förväntningarna på att Kinas import av mjölkpulver bör vara lågt ställda. Eftersläpningen på monetär stimulans är enligt skolboken i nationalekonomi ca 15 månader.

Historien visar att man inte bör vänta sig ett högre pris på mjölk än idag förrän tidigast under hösten 2015.

Socker

Priset på socker lyckades i veckan inte bryta motståndet. Istället föll priset på råsocker kraftigt efter OPEC:s beslut att inte begränsa produktionen av råolja, vilket ledde till ett kraftigt prisfall på råolja. Eftersom socker via etanol konkurrerar med bensin, fick detta sockermarknaden på fall. Den brasilianska valutan försvagades också kraftigt i fredags efter att Dilma Rousseff utsett en ny finansminister, Joaquin Levy. Han, liksom den nye budgetministern, är utbildade vid University of Chicago och förmodligen alltså ganska sympatiskt inställda till marknadsliberalism, och mindre positiva till de stöd till konsumtion som kanaliserats från olika delvis statliga företag, framförallt via Petrobras. Målsättningen med utnämningen sades vara att försöka få bättre balans i statens budget. Brasiliens stora hopp har varit oljan, men situationen är nu rätt prekär efter det stora oljeprisfallet.

Väderleksprognoserna fortsätter att se nederbördsrika ut, vilket också tynger priset på socker.

Vi går återigen över till neutral rekommendation.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent M1 moving below the 200 dma of $78.7/b. Brent crude continued its move lower yesterday with a decline of 3.3% to $77.9/b. This morning it is adding another drop of 1.4% to $76.8/b. Israel bombing Lebanon during the weekend was a violence of the MoU and Iran was quick to declare the SoH closed again. But the willingness to move forward by both the US and Iran obviously trumped the bombing in Lebanon making the event more of a hiccup on the road of further negotiations.

The US has now waived sanctions against Iranian oil exports for two months allowing Iran to sell its oil all over the world, though sanctions instated in Europe will take more time to unwind. Oil from Iran, Russia as well as Venezuela can for the time being be sold across the world without any sharp discount due to sanctions. Chinese Tea-pot refineries will suffer as they previously could buy rebated crude while selling products at market prices.

Crude oil is no flowing out of the SoH with latest number close to 7 mb/d on a three day moving average. That is still well below the 14 mb/d of crude and 6 mb/d of products normally flowing out of the SoH. Latest estimate is that there is around 80 mb of crude on water inside the Persian Gulf and maybe another 80 mb of oil products on water as well. If crude is exiting the SoH at a rate of around 7 mb/d, then the 80 mb of crude would be depleted within 10-15 days and there after the flow would rely on new crude tankers entering, loading and then exiting the SoH to continue further flows. Given the uncertainties surrounding the status of the SoH with Iran stating that it was closed again as recent as this weekend, there is likely an asymmetry here where ships and oil stranded in the SoH for months are much more eager to exit than new ships are eager to enter.

For now Brent crude keeps falling like a rock with the front-end Brent contract now only trading at a premium of $7.6/b above the five year contract. Quickly heading towards parity. The Brent M1 contract has now broken below its 200 dma of $78.7/b and is closing in on the Fibo-level at $74.7/b. Below that there is not much more supporting levels to be found before $73/b which would close the gap from February 3.

Brent crude M1 technical levels

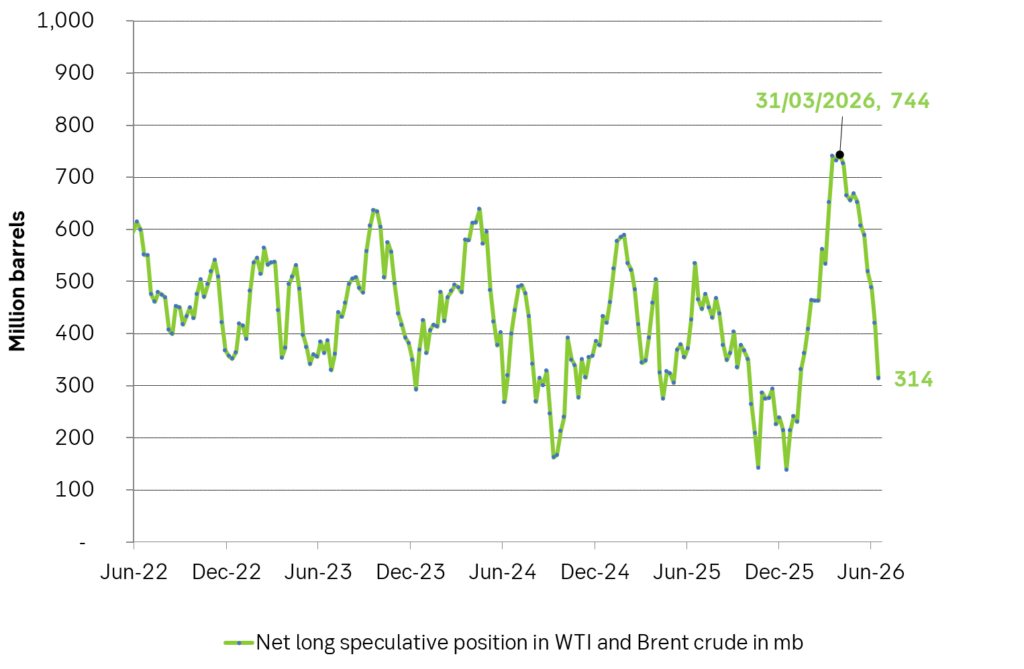

Net long speculative positions are also falling like a rock and as of Tuesday last week the net long positioning in Brent and WTI together summed to 314 million barrels and falling fast.

Will there be a rebound? A possible combination could be an exhaustion of the oil blob caught within the SoH within 1-2 weeks if exits continue at current rate while new ships entering are much more cautious, more Israeli bombardments in Lebanon as Netanyahu fights for re-election, a temporary closure of the SoH again while speculative short positions take cover buying back and covering their positions.

US and Israeli stands versus Iran could harden beyond elections so 2027 surplus is far from given. But Iran and the US are all in all moving towards a set of solutions with both clearly eager to reopen the SoH and keep it open. And that is what the market is pricing along with sharply falling prices. The ongoing discussions will likely take months and last beyond both the upcoming Israeli election (before 27 oct) and the US midterm elections on 3 Nov. Beyond those dates the stance by both Israel and the US may harden again versus Iran. But Iran knows that and is most likely preparing for such a hardening turn. Thus a surplus of oil and global oil stock rebuilding in 2027 (as now is mostly projected) is far from given.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

-

Nyheter3 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys1 vecka sedan

Selling down on a ”deal”

-

Analys6 timmar sedan

Brent falling like a rock with oil likely to flow from SoH until at least 3 November