Analys

SEB Råvarubrev 28 juni 2016

Största möjliga osäkerhet råder.

Största möjliga osäkerhet råder.

MARKNADEN I KORTHET

Det enda vi med säkerhet kan säga om läget är att vi sannolikt kommer att få en period av betydligt större volatilitet givet den osäkerhet som nu råder. I princip kan detta läge vara året ut om det är så att Storbritannien väljer att hålla ett nyval i höst. Hursomhelst så verkar det just nu vara delade meningar om när och hur artikel 50 (bestämmelserna om hur ett land går ur EU) utlöses. Riskpremien även för EU och framför allt för eurozonen är nu också högre. Geopolitiskt så verkar nu tonläget mellan Turkiet och Ryssland att lugna ned sig.

Råvaror: Förutom guld och silver som steg kraftigt så föll i princip alla övriga råvaror. Vi noterar dock stora skillnader inom råvarublocket med mindre nedgångar i basmetaller och vissa jordbruksprodukter. Oljan föll även en del men mycket kan förklaras av stark dollar och vad det verkar en viss framgång i de nigerianska förhandlingarna. Än så länge har köparna varit aktiva runt $47,50 så vi ska inte bli överdrivet oroliga så länge det beteendet kvarstår.

Valuta: Som vanligt steg dollar och yen i den ytterst negativa miljö som skapats de senaste dagarna. Pundet (mot USD) kollapsade till sin lägsta nivå sedan 1985. Kronan drabbades också lite mer än andra valutor varför USD/SEK och JPY/SEK steg kraftigt (och inte minst certifikaten BULL USD X4 S & BULL JPYSEK X4 S, båda bör ha mer att ge på lite sikt).

Börser: Kollapsade efter den Brittiska folkomröstningen. Stor volatilitet förväntas under den närmaste tiden. VIX steg historiskt mycket. €stoxx bankindex för eurozonsbanker nära en ny historisk botten.

Räntor: Långa räntor kollapsade efter Brexit och t.ex. tyska 10-åringar handlades ned till en ny historisk lägsta nivå, -0,17 %. Allt fler tyska räntor handlas nu under den nivå där ECB inte längre får köpa dem. En räntehöjning i USA ter sig allt mer avlägsen (marknaden prisar nu till viss del in en sänkning från FED i juli…tänk så snabbt det kan svänga).

OBSERVATIONER I SAMMANDRAG

- Oljepriset vacklar lite. Orkar vi ta oss in i kanalen igen? Håller $46/47 området emot?

- Elpriset (okt-16) har nu nått vårt primära korrektionsmål.

- Guld och silver rusade vidare norrut men positioneringen börjar bli besvärande stor.

- Sojabönor ser ut att ha klarat av en kortare korrektion. Utsikterna är fortsatt positiva.

- Dollarkursen steg kraftigt efter att Brexit var ett faktum (och det kommer mer).

- Kaffe fortsätter att bygga på sin bottenformation.

- OMXS30 utmanade igen det mycket viktiga stödet vid 1246.

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

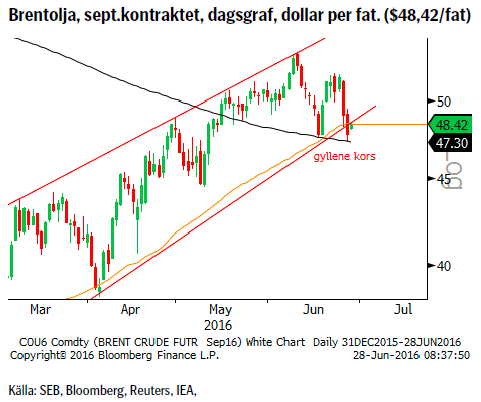

OLJA BRENT

Oljepriset föll tillsammans med övriga råvaror (exklusive ädelmetaller) efter den Brittiska folkomröstningen. Dock misslyckades marknaden (falskt brott) med att etablera sig under föregående rekylbotten, $47,50, vilket åtminstone kortsiktigt bör ha positiva implikationer. I motstatt riktning verkar det faktum att en vapenvila i Nigeria i skrivande stund ser ut att kunna nås.

Oljepriset föll tillsammans med övriga råvaror (exklusive ädelmetaller) efter den Brittiska folkomröstningen. Dock misslyckades marknaden (falskt brott) med att etablera sig under föregående rekylbotten, $47,50, vilket åtminstone kortsiktigt bör ha positiva implikationer. I motstatt riktning verkar det faktum att en vapenvila i Nigeria i skrivande stund ser ut att kunna nås.

OBSERVATIONER

+ Nigeriansk produktion är fortsatt utsatt för störningar.

+ Risken för produktionsstörningar i Venezuela är fortsatt hög.

+ Den amerikanska produktionen fortsätter att falla men icke-OPEC produktionen har den senaste tiden fallit mer (Kina).

+ Tekniskt så föreligger ett s.k. gyllene kors, dvs. då 55d mv passerar upp över 233d mv.

+ Tekniskt så fick vi på måndagen ett falskt brott under föregående botten.

– BREXIT

– BREXIT och implikationerna på tillväxten (UK, EU, globalt) bör på sikt leda till något lägre efterfrågan på olja.

– Efter tre veckor med stigande antal borriggar så föll antalet förra veckan med fem.

– Globala lager steg förra veckan med 7,9m fat.

– Kanadas produktionsbortfall för juni förväntas stanna vid -400kfpd (effekten bör sannolikt kännas av ett tag framöver).

– Eventuell vapenvila i Nigeria.

– Förbättrat (men långt ifrån bra) säkerhetsläge i Libyen.

– Fortsatt stigande Iransk produktion (högsta sedan 2011).

– Lagren är fortsatt mycket stora (långt över 5-års snitt).

– Marknaden är fortsatt kraftigt positionerad för uppgång.

– Det historiska säsongsmönstret talar för en pristopp.

– Tekniskt så har vi brutit under 55d mv och ned från priskanalen.

REKOMMENDATION

- Ingen rekommendation.

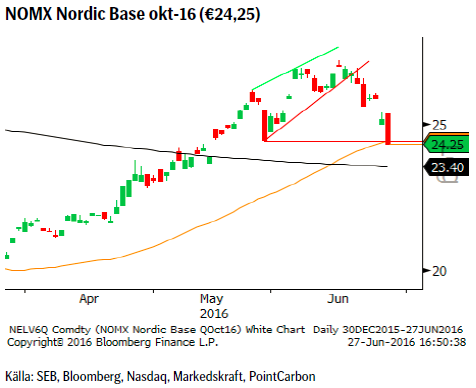

EL

Så kom den då den korrektion som vi de senaste veckorna sökt. Vi ha nu nått det primära målet för korrektionen, €24,35 (vi har nu bytt till oktoberkontraktet så denna kurs motsvarar €20,76 för julikontraktet som vi refererade till förra veckan) varför åtminstone en studs bör ske innan ett nytt test av stödet kan ske. Hydrobalansen ser ut att förbli relativt oförändrad till något bättre (mycket regn i antågande i Norge och nordvästra Sverige).

Så kom den då den korrektion som vi de senaste veckorna sökt. Vi ha nu nått det primära målet för korrektionen, €24,35 (vi har nu bytt till oktoberkontraktet så denna kurs motsvarar €20,76 för julikontraktet som vi refererade till förra veckan) varför åtminstone en studs bör ske innan ett nytt test av stödet kan ske. Hydrobalansen ser ut att förbli relativt oförändrad till något bättre (mycket regn i antågande i Norge och nordvästra Sverige).

OBSERVATIONER

+ Ringhals 2 är under renovering (förväntas åter i drift i mitten av september). R4 har tagits ur drift för årets revision (beräknad återstart 30 juni).

+ O3 är nu helt stängd för revision och förväntas åter i produktion den 28 juni.

+ Forsmark 1 stängs 3 – 23 juli, men effekten börjar redan nu dras ned. F2 är stängd för revision fram till 17 juli (nytt datum). F3 genomgår revision 9 okt – 15 nov men kommer även att stängas 27/6 – 6/7 för utbyte av skadat bränsle.

+ Underskottet i hydrobalansen ser ut att kunna minska från dagens 7Twh till 6Twh kommande vecka.

+ Temperaturen ser ut att ligga nära normalt men marginellt under snittet för årstiden.

+ Kommande tio dagar kommer enligt prognos att bli blötare än normalt (~160 % av normalnederbörden) och då framför allt i Norge och nordvästra Sverige.

+ Tillrinningen till magasinen förväntas nu minska i takt.

+ Tekniskt har vi sedan en vecka tillbaka ett så kallat gyllene kors (55d mv stiger över 233d mv), en långsiktigare köpsignal.

– R1 är nu tillbaka till normal produktion.

– Fyllnadsgraden i vattenmagasinen har sedan förra veckan ökat till 61,1 %.

– Inflödet fortsatt betydligt större än historisk norm (men inte länge till).

– Kol, gas och oljepriser har fallit efter Brexit.

– Priset på CO2 utsläppsrätter har fallit kraftigt sedan Brexit.

– Tekniskt så korrigerar nu marknaden det tidigare överköpta läget.

REKOMMENDATION

- Ingen rekommendation.

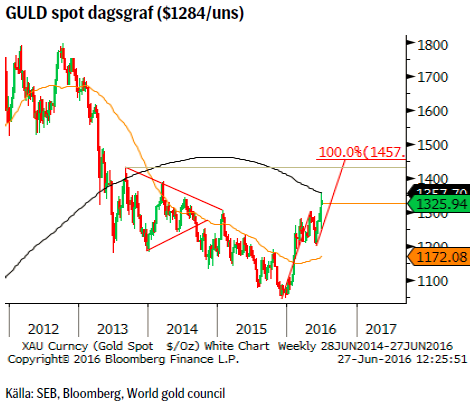

GULD

Guldpriset tog ett stort kliv norrut så fort det stod klart för marknaden att Brexit var en realitet att förhålla sig till. Guldpriset i pund har aldrig tidigare stigit så mycket på en handelsdag. Enligt en Bloombergartikel så har mynthandlare i London sett en tiofaldig omsättning. Då det råder stor osäkerhet om vad nästa steg innebär och när detta tas (nyval, förhandlingar) så kommer vi att sväva i osäkerhet en bra tid framöver vilket bör fortsätta gynna ädelmetaller och dollar.

Guldpriset tog ett stort kliv norrut så fort det stod klart för marknaden att Brexit var en realitet att förhålla sig till. Guldpriset i pund har aldrig tidigare stigit så mycket på en handelsdag. Enligt en Bloombergartikel så har mynthandlare i London sett en tiofaldig omsättning. Då det råder stor osäkerhet om vad nästa steg innebär och när detta tas (nyval, förhandlingar) så kommer vi att sväva i osäkerhet en bra tid framöver vilket bör fortsätta gynna ädelmetaller och dollar.

Konklusion: Osäkerhet, fallande räntor och ett kollapsande pund (en av världens reservvalutor) bör fortsatt ge inflöden i guldrelaterade investeringar.

OBSERVATIONER

+ BREXIT (fortsatt osäkerhet bör stödja guldet).

+ Brittiska obligationer riskerar att tappa AAA.

+ FED lär bli än försiktigare med höjningar efter Brexit.

+ Räntorna kommer att fortsätta att falla och nya sänkningar/stimulanser verkar troliga.

+ ECB har börjat köpa företagsobligationer (mer QE).

+ Fallande guldproduktion.

+ Med allt fler obligationer (knappt $8 biljoner obligationer handlas nu till negativ ränta) avkastande negativa räntor framstår guld som en alternativ placering.

+ Flödet in i guldaktier och ETF:er fortsatte förra veckan.

+ Nya toppnoteringar i antal långa guldkontrakt.

+ Tekniskt så har uppgången god fart efter att nyligen ha bekräftat stödområdet runt $1200.

– Vi har nu nått motståndet vid 233 veckors glidande mv.

– Kinesiska centralbanken

– Guld/silver förhållandet befinner sig i en nedåttrend.

– Nya toppnoteringar i antal långa guldkontrakt och i den långa nettopositioneringen (dagens efterfrågan = framtida utbud).

– Tekniskt så finns vissa utmattningstecken i form av divergenser (nya toppar i pris men lägre toppar i indikatorer som MACD m.fl.).

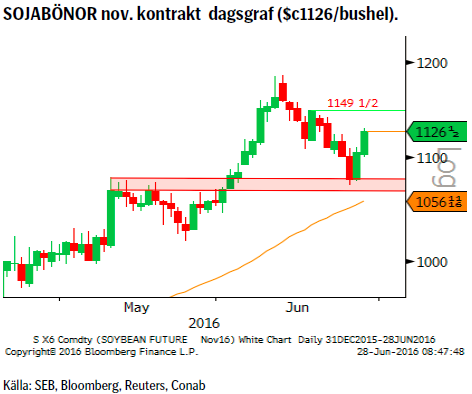

SOJABÖNOR

Efter en uppgång på drygt 36 % så började priserna falla för ett par veckor sedan och frågan vi nu ställer oss är huruvida uppgången nu är över. Huvudsakliga anledningar till prisuppgången står att finna i kraftigt ökad kinesisk import (bara under januari – maj skeppade Brasilien mer sojabönor än under hela förra året). Nedgång i Argentinsk produktion har mötts av större export från USA och Brasilien men uppenbarligen inte nog för att hålla priset nere. Då skörden i Brasilien för säsongen 2015/16 ser ut att bli mindre än tidigare estimat ser det i skrivande stund ut som om brasilianska producenter sålt mer bönor än vad man kan leverera.

Efter en uppgång på drygt 36 % så började priserna falla för ett par veckor sedan och frågan vi nu ställer oss är huruvida uppgången nu är över. Huvudsakliga anledningar till prisuppgången står att finna i kraftigt ökad kinesisk import (bara under januari – maj skeppade Brasilien mer sojabönor än under hela förra året). Nedgång i Argentinsk produktion har mötts av större export från USA och Brasilien men uppenbarligen inte nog för att hålla priset nere. Då skörden i Brasilien för säsongen 2015/16 ser ut att bli mindre än tidigare estimat ser det i skrivande stund ut som om brasilianska producenter sålt mer bönor än vad man kan leverera.

Konklusion: Vi anser att tills vi vet mer om hur La Ninja kommer att påverka skörden för säsongen 2016/17 återfinns risk/potential på uppsidan.

OBSERVATIONER

+ 50 – 75 % sannolikhet att ett La Ninja fenomen kommer att utvecklas under hösten/vintern vilket t.ex. leder till torrare väder i USA’s centrala delar och i södra Sydamerika.

+ Brasilianska producenter har både exporterat (ur befintliga lager) och sålt på termin alldeles för mycket sojabönor jämfört med vad skörden nu ser ut att ge.

+ Den senaste rapporten från Conab (Brasiliansk jordbruksmyndighet) pekar på summan av lager/skörd/export/förbrukning ger en extremt tajt lagersituation innan nästa års skörd.

+ 91 % av skörden för 2015/16 i Mato Grosso är redan såld (och uppemot en fjärdedel för 2016/17 har också sålts).

+ Kraftigt ökad kinesisk import i år.

+ Tekniskt så bör vi nu ha en avklarad korrektion på plats dvs. marknaden redo att fortsätta trenden upp till nya toppar.

– Nettopositioneringen bland spekulanterna är inte långt ifrån rekordnoteringarna 2012 och 1995-997.

– Det höga priset torde styra över arealer till sojabönor inför nästa plantering.

– Det höga priset bör dock vara temporärt då skörden 2016/17, om inget dramatiskt sker, bör öka igen.

– USDA har ett prisestimat på 914 $c för säsongen 2015/16.

REKOMMENDATION

- BULL SOJA X4 S (med stopp under 1092 & öka över 1150).

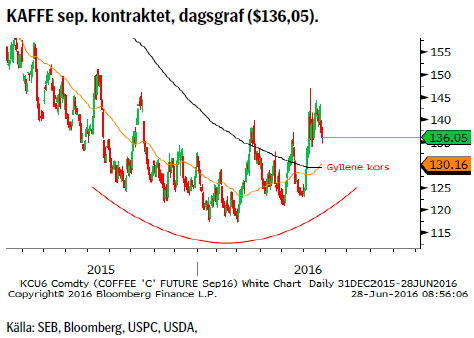

KAFFE

USDA (US Dept of Agriculture) har kommit ut med en kafferapport där man pekar på att 2016-17 kommer att bli en historiskt tajt säsong med fortsatt fallande lager. Lagren förväntas falla till nivåer som inte setts sedan 2011/12. Även om produktionen av Arabica förväntas öka så är bortfallet av Robusta betydligt större (torka, kafferost m.m.).

USDA (US Dept of Agriculture) har kommit ut med en kafferapport där man pekar på att 2016-17 kommer att bli en historiskt tajt säsong med fortsatt fallande lager. Lagren förväntas falla till nivåer som inte setts sedan 2011/12. Även om produktionen av Arabica förväntas öka så är bortfallet av Robusta betydligt större (torka, kafferost m.m.).

Konklusion: Förra gången lagersituationen var så tajt som USDA förutspår så nådde priset dubbla dagens nivåer.

OBSERVATIONER

+ Upp till 75 % sannolikhet att ett La Ninja fenomen kommer att utvecklas under hösten/vintern vilket t.ex. skulle innebära mer torka för Brasiliens del.

+ En av de tajtaste säsongerna på länge säger USDA.

+ Brasilianska lager av arabica är relativt låga.

+ Indonesiens kaffeexport har fallit med 8 % till fyraårs lägsta.

+ Även Vietnam, som åter drabbats av torka, förväntar sig ytterligare nedgång i produktionen.

+ Centralamerikansk produktion nere på 11-års lägsta.

+ Förstärkningen av den brasilianska valutan, BRL, ser ut att fortsätta ytterligare en bit.

+ Tekniskt sett så har bilden ytterligare förbättrats då vi nu verkar vara i slutfasen av att ta oss upp ur den rundade bottenformationen.

+ Tekniskt har månatlig stochastic lämnat en långsiktigare köpsignal från översålt läge

– Okänt hur mycket som finns i ”gömda” lager.

– Exporten från Centralamerika förväntas öka i år, efter dippen ned till 11-års lägsta, pga. återplantering med sorter resistenta mot kafferost.

– Mexiko får förhoppningsvis bukt med sjukdomen kafferost (som fått mexikansk produktion att falla till 50-års lägsta) men inte förrän 2018/19 räknar man med att vara tillbaka till full produktion.

REKOMMENDATION

- Ingen rekommendation (men troligen köpvärt runt 132).

OMXS30 (TEKNISK UTBLICK)

Varningen fanns redan i form av en veckostängning under 233veckors glidande medelvärde men marknaden behövde en anledning (Brexit) för att fullfölja signalen. Vi har nu återigen, för tredje gången, utmanat huvudstödet vid 1246/7, vilket för en kort stund bröts under måndagen. Området runt 1246 kvarstår därför som en mycket viktig vattendelare.

Varningen fanns redan i form av en veckostängning under 233veckors glidande medelvärde men marknaden behövde en anledning (Brexit) för att fullfölja signalen. Vi har nu återigen, för tredje gången, utmanat huvudstödet vid 1246/7, vilket för en kort stund bröts under måndagen. Området runt 1246 kvarstår därför som en mycket viktig vattendelare.

Konklusion: Givet den fortsatt stora osäkerhet som råder samt de mer långsiktiga säljsignaler som getts så fortsätter vi att ha en avvaktande hållning. Under 1240/47 stödet återfinns 1175/80-området som nästa förväntade referenspunkt.

OBSERVATIONER

+ 55vmv handlar ovanför 233vmv.

+ 1246 stödet har återigen befunnits vara relevant.

+ Vi attraherade inte ytterligare försäljningar under 1246.

– Förrförra veckan stängde under 233v medelvärdet.

– Priset befinner sig under 55v glidande medelvärdet som också har en negativ lutning.

– Priset befinner sig under både 55 och 233d mv.

– Priset befinner sig i en fallande kanal.

– Vi gör fortfarande lägre toppar och lägre bottnar, den mest basala definitionen av en nedåttrend.

REKOMMENDATION

- Ingen rekommendation.

AKTUELLA REKOMMENDATIONER

*Vid tidpunkten för rekommendationen.

USD/SEK stopp vid 8,09. Målkurs 9,33 – 9,78.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Det fysiska spotpriset på brentolja har slagit nytt rekord

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Christian Kopfer om läget för oljan

Efter tillväxten: Guldbrev satsar på expansion i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanChristian Kopfer om läget för oljan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEfter tillväxten: Guldbrev satsar på expansion i Europa

-

Analys5 dagar sedan

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys1 dag sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades