Analys

SEB Råvarubrev 17 maj 2016

Det mesta pekar mot en fortsatt god riskaptit.

Det mesta pekar mot en fortsatt god riskaptit.

MARKNADEN I KORTHET

Kortsiktig volatilitet och osäkerhet men under ytan fortsatt positiv utveckling. Långa räntor vände åter upp i slutet av förra veckan, råvaror fortsatte generellt att stiga, börserna ser ut att ligga i positiva konsolideringar och dollarn är åter i stigande. Nya kinesiska stimulanser också bör ge mer medvind för riskaptiten likaså de senaste opinionsundersökningarna i Storbritannien som allt mer pekar mot att det blir ett nej till Brexit.

Råvaror: Oljeprisuppgången fortsatte även förra veckan och vi närmar oss nu taket i 2016 års stigande kanal. Koppar nådde sitt ideal korrektionsmål. Jordbruksprodukter (kaffe, ris, majs, vete m.fl.) har haft en mycket stark vecka. Ädelmetaller handlas fortsatt med en fast underton men också med väldigt stora långa nettopositioner.

Valuta: Dollarn har fortsatt att stärkas och förväntas att fortsätta göra så. Den svenska kronan försvagades påtagligt under förra veckan (Konjunkturinstitutets KIX index) och frågan är om vi nu passerat en vändningspunkt.

Börser: Överlag positiva konsolideringar. MSCI världsindex ser redo ut att snart fortsätta upp och MSCI tillväxtmarknader är möjligtvis i slutfasen av en bottenformation.

Räntor: Långa bör i en positivare miljö fortsätta den uppgång som påbörjades i slutet av förra veckan.

OBSERVATIONER I SAMMANDRAG

- Brentoljans korrektion avslutades något i förtid, nya toppar är följaktligen på väg.

- Elpriset (Kv3 2016) är oförändrat sedan förra veckan.

- Guld och silver fortsätter att konsolidera.

- Dollarn har fortsatt att uppvisa styrka.

- Kaffe har brutit högre, framför allt pga. täckandet av korta terminspositioner.

- Koppar har utlöst vår vinsthemtagning och vi svänger nu 180 grader och går långa.

- Majspriset är åter över USc390. Beteendet är fortsatt positivt.

- Ris har fortsatt och bör fortsätta att stiga ytterligare. Ta vinst vid 12,30.

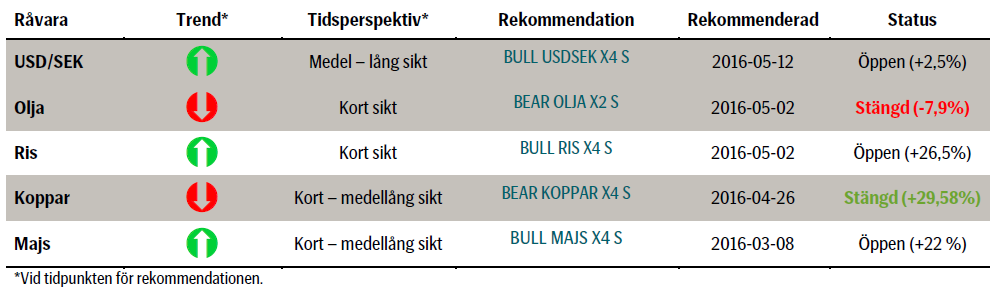

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Vi missade förra veckan med en liten marginal, 70cent, vårt mål för att ta vinst på BEAR OLJA X2 S. Den efterföljande prisutvecklingen är fortsatt positiv och nya toppar är också mycket troliga innan nästa korrektionsförsök bör komma. Den mest basala trenddefinitionen, högre bottnar och högre toppar är också kvar på plats. Dessutom har marknaden drabbats av flera produktionsstörningar den senaste tiden (skogsbranden i Canada, attacker på pipelines i Nigerdeltat (vilket har pressat den nigerianska produktionen till den lägsta på decennier)) vilket hjälpt till att hålla efterfrågan uppe.

Vi missade förra veckan med en liten marginal, 70cent, vårt mål för att ta vinst på BEAR OLJA X2 S. Den efterföljande prisutvecklingen är fortsatt positiv och nya toppar är också mycket troliga innan nästa korrektionsförsök bör komma. Den mest basala trenddefinitionen, högre bottnar och högre toppar är också kvar på plats. Dessutom har marknaden drabbats av flera produktionsstörningar den senaste tiden (skogsbranden i Canada, attacker på pipelines i Nigerdeltat (vilket har pressat den nigerianska produktionen till den lägsta på decennier)) vilket hjälpt till att hålla efterfrågan uppe.

Vår rekommendation, BEAR OLJA X2 S, har inte utvecklats som tänkt varför vi stänger den (-7,9 %).

OBSERVATIONER

- Produktionen i Canada efter skogsbranden kommer så sakteliga tillbaka, men det kommer att ta ett tag att komma upp i full kapacitet igen.

- Nigeriansk produktion är ned efter attackerna i Nigerdeltat och evakueringarna av flera produktionsanläggningar.

- Risken för produktionsstörningar i Venezuela har ökat då risken för en statskollaps fortsätter att stiga.

- Saudiarabien, Bahrain och Oman nedgraderades i helgen av Moodys givet det låga oljepriset och därav stora budgetunderskott (vilket ju är incitament nog att hålla produktionen uppe).

- Goldman Sachs (som varit ultranegativa) nya högreoljeprisprognos (kort inte långsiktigt) gav marknaden en knuff norrut på måndagsmorgonen.

- Antalet riggar har fortsatt att falla och är nu nere på 318 stycken (när triggar oljeprisuppgången en vändning i riggmarknaden?).

- Den amerikanska och kinesiska produktion fortsätter att falla.

- Lagren är fortsatt mycket stora men föll oväntat förra veckan.

- Den långa spekulativa Brentpositioneringen har fallit för andra veckan på raken.

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- Tekniskt bör man vara försiktig i kanaltoppen.

REKOMMENDATION

- BEAR OLJA X2 S

EL

Elpriset är mer eller oförändrat sedan förra veckan dock med en viss svaghet i trenden vilket vi ser som en något förhöjd korrektionsrisk.

Elpriset är mer eller oförändrat sedan förra veckan dock med en viss svaghet i trenden vilket vi ser som en något förhöjd korrektionsrisk.

OBSERVATIONER

- Ringhals 2 har varit under renovering ett bra tag (förväntas åter i drift i mitten av september) däremot är nu också R1 ur drift för revision och beräknas åter vara i drift den 4:e juni.

- Oskarshamn 1, den beräknade återstarten (15 maj) har blivit försenad med cirka en vecka.

- Priset har mött ett sekundärt prismål, €20,66.

- Vattenmagasinen har nu troligtvis passerat sin lägstanivå för denna gång då vi sedan förra veckan sett en allt större tillrinning och en ökning av fyllnadsgraden från 33,8% till 35,40%.

- Underskottet i hydrobalansen förväntas fortsatt att öka något och Sverige står fortfarande för majoriteten av underskottet.

- Vi förväntar oss ett relativt torrt väder fram till början av nästa vecka så prognosen pekar mot ökad nederbörd.

- Temperaturen ligger för närvarande något under medelvärdet för tiden på året men förväntas dra sig upp mot normalt under prognosperioden.

- Väderprognosen betecknas som osäker.

- Prisnedgången på CO2 utsläppsrätter verkar ha bottnat och ett något högre pris bör kunna ses under kommande vecka.

- Kanaltaket och 233-dagars medelvärde det primära stödet vid en eventuell prisnedgång.

- Tekniskt så ser vi nu en viss svaghet i trenden varför en sättning ned mot €19 ser relativt trolig ut.

REKOMMENDATION

- Ingen rekommendation.

GULD

Trots den starkare dollarn, ökad riskaptit och en rekordlång marknad så vägrar korrektionen att infinna sig. Den långa positioneringen har fortsatt att växa, både i form av terminskontrakt och andelar i ETF:er, vilket fortfarande är en oroande faktor. Dock så pekar det mesta av det mer kortsiktiga beteendet mot att vi eventuellt bör räkna hem en ny topp i denna sekvens innan vinsthemtagningarna bör dyka upp.

Trots den starkare dollarn, ökad riskaptit och en rekordlång marknad så vägrar korrektionen att infinna sig. Den långa positioneringen har fortsatt att växa, både i form av terminskontrakt och andelar i ETF:er, vilket fortfarande är en oroande faktor. Dock så pekar det mesta av det mer kortsiktiga beteendet mot att vi eventuellt bör räkna hem en ny topp i denna sekvens innan vinsthemtagningarna bör dyka upp.

OBSERVATIONER

- GULD/SILVER förhållandet har nu börjat rekylera högre vilket i det korta perspektivet gynnar guld på silvrets bekostnad.

• Dollarnedgången har ännu inte haft någon inverkan på guldpriset.

• Nya guldgruvor är på gång t.ex. El-Limon i Mexico som förväntas tillföra 369k uns/år när driften når full kapacitet.

• Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet i börshandlade fonder (ETF) var fortsatt positivt.

• Det höga spotpriset borde nu börja attrahera privatsäljande i länder som t.ex. Turkiet (guld i TRY-termer är ju mycket högt givet både guldprisets uppgång likväl som den turkiska lirans nedgång) (guld, framför allt smyckesköpandet förväntas också backa rejält i Arabstaterna i år).

• CoT (Commitment of Traders) rapporten visade att köparna även förra veckan fortsatte att addera till den redan långa positioneringen och den långa nettopositioneringen är nu den största sedan decennier tillbaka.

• Den långa CoT positioneringen är en växande riskfaktor.

• Tekniskt så noterar den fortsatt negativa divergensen dvs. högre toppar i pris, fallande toppar i MACD-indikatorn, men denna är ännu inte bekräftad.

REKOMMENDATION

- Ingen rekommendation.

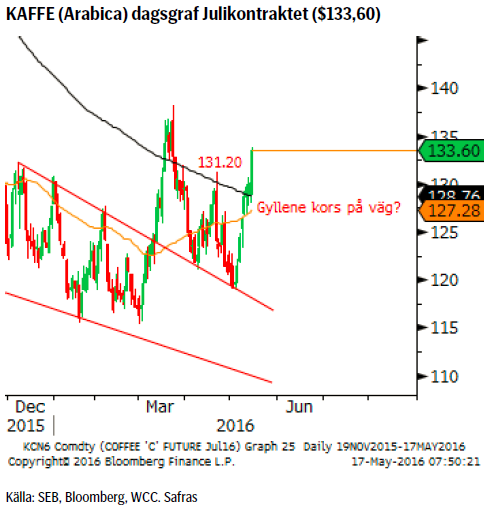

KAFFE

Två gånger har nu marknaden försökt pressa priset tillbaka in i den fallande kanalen och två gånger har säljarna förlorat slaget. Den kraftiga minskningen av korta positioner visar också med all tydlighet att man nu tappat tron på lägre priser. Historiskt så har denna typ av beteende en tendens att leda till en rörelse i motsatt riktning varför vi tar position för det. Vi köper därför BULL KAFFE X4 S med en stopp loss under 123 (och söker en fortsatt uppgång över 138,20).

Två gånger har nu marknaden försökt pressa priset tillbaka in i den fallande kanalen och två gånger har säljarna förlorat slaget. Den kraftiga minskningen av korta positioner visar också med all tydlighet att man nu tappat tron på lägre priser. Historiskt så har denna typ av beteende en tendens att leda till en rörelse i motsatt riktning varför vi tar position för det. Vi köper därför BULL KAFFE X4 S med en stopp loss under 123 (och söker en fortsatt uppgång över 138,20).

OBSERVATIONER

- Prisuppgången (på både Arabica och Robusta) har båda stötts av den fortsatta torkan i Vietnam, vilken nu börjar påverka nästa säsongs skörd (buskarna kommer pga. årets torka inte att orka ge full skörd nästa säsong samt att en del av dem också dör).

- Dock har exporten hittills i år legat på rekordnivåer men det i huvudsak beroende på lager från förra säsongen.

- Skörden i Brasilien ligger några veckor före plan (9% inne per i fredags) även om sämre väder är att vänta närmaste veckan.

- På den negativa sidan får man väl sätta det faktum att åtminstone en del av den senaste uppgången bör hänföras till stängningar av korta terminspositioner (korta positioner minskade förra veckan tio gånger mer än långa). Nettopositioneringen ökade från 1,729 till 8,910 kontrakt.

- Tekniskt så ser nedgången från mars ut att vara en komplett sådan, brottet över 131,20 bekräftar också att så är fallet vilket ger ett nytt mål över 138,20.

REKOMMENDATION

- BULL KAFFE X4 S

KOPPAR

Vår BEAR KOPPAR X4 S rekommendation nådde förra veckan den rekommenderade vinsthemtagningsnivån, $4595/t, varför positionen nu är stängd (+29,58%). Eftersom det finns vissa indikationer på att en korrektionsbotten nåtts och att vi fått både ytterligare kinesiska stimulanser (360bio SEK i nya banklån) samt fortsatt styrka i kinesisk fastighetssektor under april gör vi ett försök att gå långa, dock med en mycket snäv stopp loss.

Vår BEAR KOPPAR X4 S rekommendation nådde förra veckan den rekommenderade vinsthemtagningsnivån, $4595/t, varför positionen nu är stängd (+29,58%). Eftersom det finns vissa indikationer på att en korrektionsbotten nåtts och att vi fått både ytterligare kinesiska stimulanser (360bio SEK i nya banklån) samt fortsatt styrka i kinesisk fastighetssektor under april gör vi ett försök att gå långa, dock med en mycket snäv stopp loss.

OBSERVATIONER

- De kinesiska åtgärderna (marginalkrav, prishöjningar m.m.) för att slå ned på vad man kallar ”överspekulation” verkar ha fått önskad effekt.

- Rio Tinto har efter viss vånda tagit ett beslut att investera $5,3mdr i en utbyggnad av Oyu Tolgoi-gruvan i Mongoliet. Beslutet visar på en förhoppning om en mer långsiktig uppgång av kopparpriset då produktionsökningen bör komma igång 2020.

- Lagren hos LME ökade förra veckan med 2,350/t (vilket till viss del antagligen beror på nedanstående).

- Arbitraget att köpa LME koppar och sälja den i Shanghai har fortsatt att minska och var i måndags nere på $50,5/t.

- Tekniskt så är bortstötningen från 233d mv en negativ signal (såsom det regelbundet varit de senaste åren). Dock finns det en möjlighet att vi nu gjort klart en korrektion på nedsidan och i sådant fall står vi inför ytterligare ett försök att komma över det långa medelvärdet.

- Kinesisk aprilstatistik visade på fortsatt styrka i fastighetssektorn vilket bör vara positivt för koppar.

REKOMMENDATION

- BULL KOPPAR X4 S (med stopp under $4585t).

USD/SEK

Efter en mindre korrektion fortsatte dollarn att förstärkas förra veckan (och kronan försvagas (mot de flesta valutor)) och har nu stigit cirka 35öre sedan botten. Nu när vi nått 55dagars medelvärdet så är det möjligt att en mindre paus kommer att tas innan vi fortsätter trenden mot högre höjder. Vi rekommenderar att ligga kvar i BULL USDSEK X4 S (den som inte redan är lång eller önskar öka på sin position ska utnyttja kortvariga prisnedgångar). På längre sikt så räknar vi med att den tidigare toppen vid 8,8850 passeras.

Efter en mindre korrektion fortsatte dollarn att förstärkas förra veckan (och kronan försvagas (mot de flesta valutor)) och har nu stigit cirka 35öre sedan botten. Nu när vi nått 55dagars medelvärdet så är det möjligt att en mindre paus kommer att tas innan vi fortsätter trenden mot högre höjder. Vi rekommenderar att ligga kvar i BULL USDSEK X4 S (den som inte redan är lång eller önskar öka på sin position ska utnyttja kortvariga prisnedgångar). På längre sikt så räknar vi med att den tidigare toppen vid 8,8850 passeras.

OBSERVATIONER

- Riksbanken fortsätter att varna för en ytterligare åtgärder (valutainterventioner?) om kronan förstärks för mycket för fort.

- Troligtvis en ökad ränteskillnad då FED förväntas fortsätta att höja sin styrränta långt tidigare än Riksbanken (som enligt SEB ska göra en första höjning (dvs. minska den negativa räntan) i februari 2017).

- I och med att ECB nu också köper företagsobligationer bör vi räkna med att allt fler utländska, framför allt amerikanska, företag nu bör emittera i euro för att på så sätt komma åt den extremt låga euroräntan. T.ex. så emitterade nyligen schweiziska Unilever en 4-åring till 0 % ränta. Utvecklingen bör hjälpa till att pressa ned euron (och upp dollarn).

- EUR/USD har också kommit under press då vi nu har flera uppseglande Europaproblem (migrationsavtalet mellan EU och Turkiet under press, ny oro i Grekland och den Brittiska folkomröstningen (Brexit).

- Förra veckan fortsatte dollarn att stiga vilket ökar på sannolikheten att föregående veckas studs verkligen var den korrektionsbotten vi tror den var.

- Mycket trolig dubbelbotten i KIX index (konjunkturinstitutets handelsvägda kronindex som används av Riksbanken) med kronan försvagad mot ett flertal valutor.

- Marknadens positionering i USD (CoT report) visar att den aggregerade långa nettopositionen fortsatte att krympa detta trots den möjliga vändningen.

REKOMMENDATION

- BULL USDSEK X4 S

AKTUELLA REKOMMENDATIONER

Koppar har sedan förra veckan handlats under $4595/t varför vår rekommenderade vinsthemtagning slagit till på $4595/t.

Majs WASDE rapporten visade stöd för vår långa majsrekommendation.

Ris hade inga problem att hålla sig kvar på positivt territorium. 12,37 torde härnäst utmanas. Vi siktar på att ta vinst vid 12,30.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer