Nyheter

Swede Resources – Viss försening i Texas

![]() Swede Resources hittade olja redan vid sin första borrning på bolagets leaseområde i Texas redan i december förra året. Under ett renoveringsarbete i maj i år fylldes brunnen emellertid med vatten. Vattenproblemen har kvarstått ända tills idag, vilket lett till en viss försening i borrprogrammet på leaseområdet. Swede Resources kommer inom kort att installera en elpump för att driva bort vattnet i Sun Fee #1, och förhoppningsvis kommer brunnen att kunna sättas i produktion inom ett par månader. Den förskjutning av intäkter som skedde till följd av förseningen i borrprogrammet har lindrats till viss del av att Swede Resources under det andra kvartalet ökade sin andel i det ungerska projektet Péneszlek från 2% till 10%. Investeringen skedde dessutom till villkor som vi uppskattar innebar en återbetalningstid på omkring ett halvår.

Swede Resources hittade olja redan vid sin första borrning på bolagets leaseområde i Texas redan i december förra året. Under ett renoveringsarbete i maj i år fylldes brunnen emellertid med vatten. Vattenproblemen har kvarstått ända tills idag, vilket lett till en viss försening i borrprogrammet på leaseområdet. Swede Resources kommer inom kort att installera en elpump för att driva bort vattnet i Sun Fee #1, och förhoppningsvis kommer brunnen att kunna sättas i produktion inom ett par månader. Den förskjutning av intäkter som skedde till följd av förseningen i borrprogrammet har lindrats till viss del av att Swede Resources under det andra kvartalet ökade sin andel i det ungerska projektet Péneszlek från 2% till 10%. Investeringen skedde dessutom till villkor som vi uppskattar innebar en återbetalningstid på omkring ett halvår.

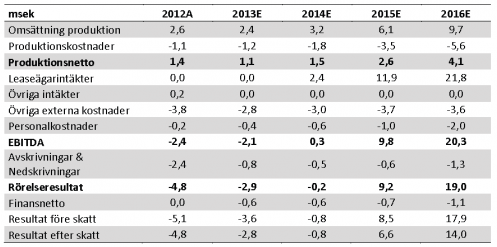

Förseningen av borrprogrammet på High Island innebär att vi har tvingats sänka våra prognoser för 2013 och 2014. Vi spår nu ett svagt negativt nettoresultat 2014, men ett positivt resultat på EBITDA-nivå. Swede Resources omsättning kommer att ta ordentlig fart först när projektet på High Island nått en nivå som medför att nya borrningar kan finansieras med intäktsflödet från befintliga brunnar. Vi beräknar att denna tröskel kan passeras någon gång i slutet på 2014. Enligt våra prognoser värderas Swede Resources till P/E 3,2 respektive 1,2 för 2015 och 2016. Axiers DCF-analys av utdelningar 2014 och framåt ger ett motiverat värde på 1 SEK per aktie, vilket är cirka 30% över dagens aktiekurs.

Sammanfattning av verksamheten

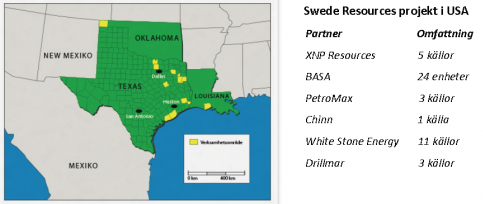

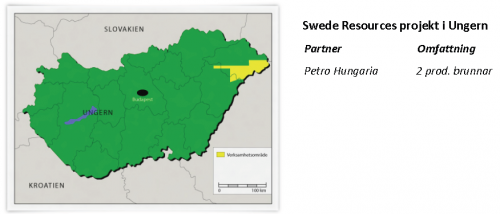

Swede Resources är ett gas- och oljebolag verksamt i USA och Ungern. Bolaget grundades 2001, och vid denna tidpunkt varierade andelarna i de olika projekten mellan 0,25- 0,5%. Med tiden har andelarna i projekten vuxit och de senaste åren har de legat mellan 5% och 10 %. I USA har bolaget byggt upp ett starkt kontaktnät, och det är följaktligen där bolaget har större delen av sin verksamhet. Swede Resources verksamhet i Ungern utgörs främst av gasprojektet Péneszlek, med producerande brunnar PEN-101 och PEN-105. Under sommaren 2011 inledde Swede Resources ett helt nytt kapitel i bolagets historia i och med förvärvet av ett leaseområde vid Texas Gulfkust. Till en början förvärvades 5 leaseområden uppgående till 50 acres, och i dagsläget kontrollerar bolaget 312,5 acres. Det innebär att Swede Resources inte längre är enbart delägare i brunnar utan även agerar operatör. Sedan december 2012 producerar Swede Resources från sin första brunn på leaseområdet i Texas. I nuläget är detta bolagets största projekt och större delen av intäktsflödet kommer att komma därifrån framöver.

Swede Resources har länge agerat utan anställda. Bolaget drevs istället på konsultbasis av Ulrich & Co – ett av VD Ulrich Andersson helägt bolag. Under det andra kvartalet i år fick bolaget sin förste anställde – ekonomen Eszter Simonsen. Simonsen kommer ha till uppgift att bygga upp bolagets ekonomifunktion samt egna organisation. Det kommer att höja bolagets personalkostnader, men det sker i en fas då intäkterna väntas stiga kraftigt. På sikt väntas anställningen dessutom leda till besparingar inom revisorsarvoden och liknande.

Axier Review

Kvartalsrapportkommentar – Q2

Swede Resources redovisade en omsättning på 582 tsek under det andra kvartalet 2013, vilket är ett lyft på 46% gentemot kvartalet innan. Förbättringen är en effekt av att Swede Resources utökade sin ägarandel i det ungerska projektet Péneszlek från 2% till 10% under det andra kvartalet. Det utökade ägandet skedde en bit in på det andra kvartalet och kommer därför att få full effekt först under det tredje kvartalet. Det redovisade resultatet under Q2 var -982 tsek, vilket är en försämring mot kvartalet innan. Försämringen är en följd av ökade övriga externa kostnader. Swede Resources omsättning fick en törn under Q1 i år i och med att bolaget avyttrade oljefälten JM Haynes, Ranger och EOG i November 2012. De sålda fälten bidrog med 5-6 fat oljeekvivalenter till Swede Resources per dag vilket motsvarade närapå hälften av bolagets produktion under 2012. Under det första kvartalet skedde även en tillfällig produktionsnedgång i Swede Resources ungerska projekt. Det är därmed positivt att bolaget kan redovisa ett så pass kraftigt lyft i omsättningen under Q2.

Under det andra kvartalet anställde Swede Resources en ekonom som ett steg i processen att bygga upp en egen organisation inför bolagets expansion i USA. Den nyligen anställda ekonomen heter Eszter Simonsen och är av småländsk-ungersk härkomst, med internationell erfarenhet från bank- och bilindustrin samt olje- och gasbranschen i Centraleuropa. På kort sikt kommer rekryteringen att öka bolagets kostnadsbas, men på sikt väntas den medföra relativt stora besparingar inom revisorsarvoden och dylikt.

Update USA – Sun Fee #1 utvärderas fortfarande

År 2008 investerade Swede Resources i borrningen Marrs Mclean #1 på området High Island, Texas. Borrningen stötte på flera oljeförande zoner men dessvärre fastnade borrutrustningen i hålet, och borrningen övergavs. År 2012 förvärvade Swede Resources den lease som borrningen var lokaliserad på och agerar sedan dess som operatör av leaseområdet. Efter att ha avyttrat delar av leasen har Swede Resources en ägarandel på 83,2%. En del borrningar har redan skett på leaseområdet, och det finns många oljeproducerande områden i dess närhet. Brunnar i området har generellt sett haft en initial produktionsnivå på 100 fat per dag, med en relativt låg decline rate.

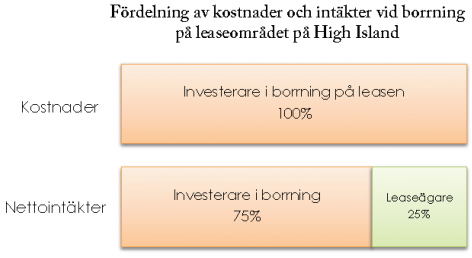

Swede Resources hittade olja redan vid sin första borrning på leaseområdet i Texas, men under maj vattenfylldes brunnen under produktionshöjande åtgärder. Vi hade räknat med att Sun Fee #1, brunnen i fråga, skulle kunna tömmas på vatten inom några månader, men vattenproblemen har visat sig kvarstå. I november producerade brunnen fortfarande små mängder olja vilket ger visst hopp om att produktionen ska kunna höjas. Swede Resoruces beställde nyligen en tredjeparts utvärdering rörande Sun Fee #1 för att få en bedömning kring förutsättningarna för att genomföra produktionshöjande åtgärder. I veckan meddelade bolaget att de valt att gå vidare genom att installera en elpump i källan. Hitintills har pumpen drivits av naturgas, vilket inte visat sig räcka. Förhoppningen är att en elmotor kommer att kunna skapa tillräckligt tryck för att pressa oljan förbi vattnet. Swede Resources har som nämnt fortfarande en ägarandel på 83,2% i leaseområdet på High Island. Ägarandelen i Sun Fee #1 är 37%, vilket innebär att den effektiva vinstandelen i denna brunn är nästan 50%. Redan låga produktionsnivåer kommer därmed att ge förhållandevis stora intäktsbidrag till Swede Resoruces. Vår förhoppning är därför att brunnen kan sättas i kommersiell produktion, även om produktionen i slutändan blir lägre än i ursprungliga prognoser.

Det har även skett en del i Swede Resources amerikanska verksamhet utanför leaseområdet. I september kunde Swede Resources meddela att bolaget erhållit en gratis andel i borrningarna Smedes #23-2 och Smedes #24-4, St. Martins Parrish Louisiana. Swede Resources har tidigare investerat i borrningen Smedes #3 på området, men kommer inte att ta någon egen investering i de två nya brunnarna. Istället farmar bolaget ut hela sin andel mot en ägarandel på 0,1% utan investeringar. Det här kommer naturligtvis inte resultera i några jätteintäkter för Swede Resources, men ägarandelen har å andra sidan erhållits utan några egna investeringar. Borrningen Smedes #23-2 inleddes i september och nådde sitt måldjup i början på oktober. Borrloggarna visade på flera oljeförande zoner och brunnen väntades bli satt i produktion under det fjärde kvartalet. Smedes #23-2 kommer att utvärderas innan borriggen flyttas till nästa borrning – Smedes #24-2. Tidigare siffror indikerar en produktion på kring 100 fat om dagen för brunnar i området. En produktion på 100 fat per dag skulle ge Swede Resources intäkter på omkring 20 000 – 25 000 per år och brunn. Småsummor naturligtvis, men helt kostnads- och riskfritt för Swede Resources.

Update Ungern – utökat ägande fortfarande god affär

Under det andra kvartalet utökade Swede Resources sitt ägande i det ungerska projektet Péneszlek från 2% till 10%. Detta skedde som vi utredde i vår senaste analys till väldigt goda villkor. Köpeskillingen uppgick till 73 000 euro för en andel som under 2012 bidrog med cirka 180 000 euro i nettointäkter. Utifrån de initiala siffrorna hade investeringen således en återbetalningstid på under ett halvår. Under Q2 2013 var Swedes andel i produktionen från området cirka 90 mcf/dag, vilket är en marginell nedgång mot månaderna innan. Under kvartalet erhölls cirka 12,8$/mcf, med ett netto på omkring 7,3$/mcf utifrån siffror från Swede Resources partner i projektet. Med bibehållen produktion och liknande prisbild kommer Swede Resources ägarandel i Péneszlek-projektet ge ett årligt omsättningsbidrag på 2,7 MSEK, med ett netto på 1,5 MSEK. Swede Resources nyförvärvade andel står för 80% av detta, alltså 2,2 MSEK respektive 1,2 MSEK. Den ökningen kommer att vara ett tacksamt bidrag för bolaget med tanke på att man omsatte enbart 400 tsek under Q1 2013. Effekterna av nyinvesteringen i Ungern visade sig delvis i Swede Resources rapport för det andra kvartalet 2013, men kommer att ha full effekt först från och med det tredje kvartalet.

Prognoser och värdering

Vi har valt att anta en borrning per kvartal på leaseområdet från och med det andra kvartalet 2014 och året ut, jämfört med Swede Resources officiella siffra på 1-2 per kvartal. I slutet på 2014 räknar vid med att Swede Resources fått tillräcklig ruljangs på borrningarna för att kunna göra två per kvartal, vilket kommer att upprätthålla tillväxten. Nedanför visas en sammanfattning av våra antaganden inför borrningarna på bolaget leaseområde.

Prognoser 2013-2016

Det har uppstått betydligt mer problem under den första borrningen på Swede Resources leaseområde i Texas än vad vi ursprungligen räknat med. Problemen vid borrningen har lett till att borrprogrammet varit tvunget att förskjutas. Swede Resources har begränsade resurser och får därmed svårt att fortsätta borrprogrammet innan de första brunnarna satts i produktion och bidrar med löpande intäkter. Teoretiskt sett kan Swede Resources farma ut borrningarna på området till fullo, men det är svårt i praktiken. Förseningen i borrprogrammet gör att vi blir tvungna att justera ned våra prognoser för 2014 och framåt.

I nuläget räknar vi försiktigt med att brunnen Sun Fee #1 inte kommer att kunna sättas i produktion, och att Swede Resources kommer att behöva gå vidare till nästa borrplats. Det kommer att kräva mer kapital och vi räknar därför med att Swede Resources kommer att genomföra någon form av kapitalanskaffning inom de närmsta 3-4 månaderna. Lyckas Swede Resources lösa vattenproblemen i Sun Fee #1 kommer det att motivera en relativt stor uppjustering av våra kortsiktiga prognoser, men arbetet med brunnen ser emellertid ut att ta så pass lång tid att Swede Resources trots detta kommer att behöva en kapitalinjektion. I vår värdering av bolaget nedan har vi räknat med en 30%ig utspädning någon gång under 2014.

Vi spår ett svagt negativt resultat för 2014 med ett positivt resultat på EBITDA-nivå. Enligt våra prognoser kommer Swede Resources att nå break-even under det tredje kvartalet 2014, vilket kommer att möjliggöra en snabbare expansion därefter. Justerat för viss utspädning värderas Swede Resources I nuläget till P/E 3,2 respektive 1,5 för 2015 och 2016. EV/EBITDA för samma år uppskattas till 2,4 respektive 1,2.

Värderas lågt i förhållande till substansvärde

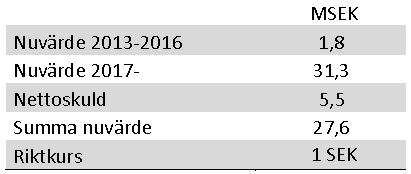

Det är värt att ta upp att Swede Resources ägarandel i leaseområdet på High Island har ett relativt stort egenvärde. I de transaktioner där Swede Resources avyttrade andelar i leaseområdet under 2011 indikerades en värdering på 20,2 MSEK för leasen som helhet. Swede Resources ägarandel i leasen är som sagt fortfarande 83,2%, vilket motsvarar ett värde på 16,8 MSEK. I nuläget värderas Swede Resources till 14 MSEK. Inkluderat nettoskulden på cirka 5,5 MSEK värderas bolaget till 19,5 MSEK. Det innebär att bolagets verksamhet utanför High Island-leasen inte värderas till mer än 2,7 MSEK. Detta inkluderar bland annat andelen i det ungerska Péneszlek-projektet som i nuläget ger en årlig nettointäkt på cirka 1,5 MSEK samt bolagets alla tidigare projekt i USA.

Inför nyemissionen tidigare i år gjorde Swede Resources ledning bedömningen att de cirka 15 MSEK i materiella tillgångar som redovisades i moderbolaget vid årsskiftet hade ett rådande marknadsvärde på 25 MSEK. Ej inräknat i dessa materiella anläggningstillgångar är bland annat Swede Resources 10%iga andel i Péneszlek-projektet. Som nämnt ger denna ägarandel ett årligt nettobidrag på omkring 1,5 MSEK i nuläget. Låt oss försiktigt värdera detta innehav till två gånger nettobidraget, eller till 3 MSEK. Det totala värdet för Swede Resources tillgångar blir då 28 MSEK. Sedan bedömningen av marknadsvärdet på bolagets tillgångar gjordes har Swede Resources genomfört en nyemission, och en stor del av emissionslikviden investerades i borrningen Sun Fee #1 på High Island. Vi väljer att inte ålägga denna borrning något värde i nuläget. Drar vi bort nettoskulden på 5,5 MSEK blir det indikerade marknadsvärdet på Swede Resources tillgångar 22,5 MSEK. Det är 60% över nuvarande värdering. Det ska tilläggas att om Sun Fee #1 till slut når kommersiell produktion kommer denna brunn att kunna addera relativt stora värden till bolagets substansvärde.

Kassaflödesvärdering

Kassaflödesvärderingen på nästa sida är baserad på våra prognoser för Swede Resources utdelningar de kommande åren. Vi har räknat med att 40% av vinsten delas ut från och med 2015 (2014 års vinst), och beräknad WACC är 15,6%. Detta baseras på ett avkastningskrav på 5%, en riskpremie på 8% samt ett beta på 1,5. Vår riktkurs sätts till 1 SEK vilket innebär en potential på knappt 30%. I nuläget ligger emellertid en hel del risk i en kassaflödesanalys av Swede Resources då de större intäkterna ligger först 2-3 framåt i tiden. Det kan därmed vara lämpligare att värdera bolaget utifrån substansvärde innan intäktsflödet blir mer prognosticerbart.

Axiers bedömning

Under sina 12 år i USA har Swede Resources tvingats förklara endast en av ett femtiotal brunnar icke-kommersiellt utvinningsbar. Det är detta track record som får en att se potentialen i bolagets leaseområde på High Island i Texas. När de första brunnarna har kunnat sättas i kommersiell produktion kommer projektet att kunna finansiera sig självt. Detta kommer leda till en snöbollseffekt där Swede Resources kan ta större och större andelar i borrningarna, samtidigt som borrprogrammet kan snabbas på. Den första borrningen på området har drabbats av en del problem, men den långsiktiga potentialen för området är opåverkad förutsatt att Swede Resources kan finansiera kommande borrningar i borrprogrammet.

Den långsiktiga potentialen i Swede Resources leaseområde på High Island ligger egentligen inte i produktionen från enstaka brunnar utan i att bolaget lyckas hålla uppe en jämn borrningstakt. Som leaseägare behöver Swede Resources teoretiskt sätt inte investera i borrningar på området, utan kan istället sälja ut andelar i borrningarna för att sedan ta ut leaseavgift på eventuell produktion. Brunnar på Swede Resources leaseområde har en återbetalningstid på 3-5 år med dagens oljepris, samt relativt stabil avkastning under 20 år. Så länge oljepriset inte gör allt för kraftiga dyk bör Swede Resources inte ha några problem med att attrahera investerare till sina borrningar.

Vi räknar med att Swede Resources kommer att behöva någon form av kapitalinjektion inom de närmsta 3-4 månaderna, bland annat till följd av komplikationerna med Sun Fee #1. Problemen vid Sun Fee #1 har bidragit till en minskad potential i Swede Resources på kort sikt, men utgör å andra sidan en förhållandevis stor trigger om brunnen kan tömmas på vatten och sättas i kommersiell produktion. Det är positivt att ledningen gjort bedömningen att vattenproblemen kan lösas genom installationen av en eldriven pump. Resultatet av åtgärden kommer vi att få se inom de närmsta månaderna, vilket är en trigger att hålla koll på. I och med problemen vid Sun Fee #1 var det positivt att Swede Resources kunde utöka ägandet i de redan producerande tillgångarna i Ungern till förmånliga villkor under Q2 i år. Det utökande ägandet kommer att göra mycket för bolaget på kort sikt i och med att intäktssidan annars hade sett relativt svag ut.

Inom 3-6 månader bör Swede Resources kunna ha satt en eller flera brunnar i kommersiell produktion på leaseområdet i Texas, vilket kommer att medföra intäktsflöden en bra bit över dagens och nya möjligheter för bolaget. Vi väljer att bibehålla vår långsiktiga köprekommendation för Swede Resources.

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden