Analys

SEB – Råvarukommentarer, 24 februari 2014

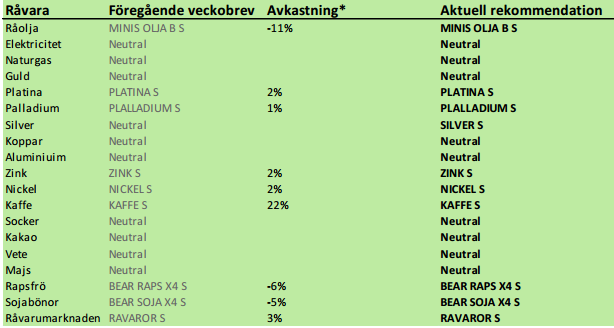

Rekommendationer

Råolja – Brent

Vi skrev förra veckan att priset kunde gå till 109 dollar, baserat på den tekniska analysen och det var vad som skedde. Den svagare makrostatistiken från USA och Kina ”borde” dock ha en påverkan på oljemarknaden motivera ett lägre pris.

Iran förbereder sig för att höja oljeproduktionen när sanktionerna mot landet tas bort. Man erbjuder utländska oljebolag en större andel av oljan i utbyte mot investering i mer ”riskabla” projekt.

Flera oljebolag riktar kritik mot den norska regeringen. Dels för det bristfälliga försöket att parera grundproblemet och dels grundproblemet i sig som är den skattehöjning på oljeproduktionen som den förra socialdemokratiska regeringen införde. Oljeproduktion beskattas nu till 78%. Oljebolag säger att detta hindrar investeringar på 13 miljarder dollar av olja som man vet finns där.

Bland de mer ovanliga oljenyheterna, noterar vi att BP har deklarerat force majeure på export av råolja från Angolas Plutonio-fält, efter att en svärdfisk punkterat slangen som pumpar över olja till väntande VLCC:er. Plutonio-fältet kommer att vara avstängt för reparationer under hela mars månad. Kunder har klagat på att råoljan varit saltare än vanligt de senaste månaderna, vilket gjort den mindre attraktiv för raffinaderier.

Vi tror att priset har nått ungefär så långt upp som det kan efter rekylen från den huvudsakliga stödlinjen. Ökande produktion i USA och på andra håll, verkar obönhörligt negativt på priset, som förr eller senare får ge sig. Därför fortsätter vi att rekommendera sälj på olja.

Elektricitet

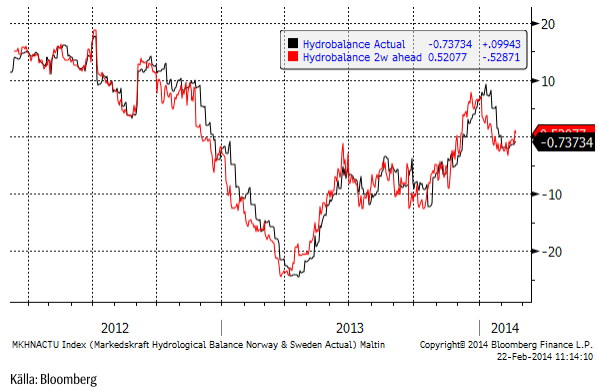

Elpriset fortsätter att handla svagt och vi fortsätter med neutral rekommendation. Vädret fortsätter att vara milt och nederbördsrikt och förväntas vara det minst de kommande två veckorna i börsområdet enligt GFS-modellen.

Hydrologisk balans ligger fortfarande kvar vid den normala nivån för året.

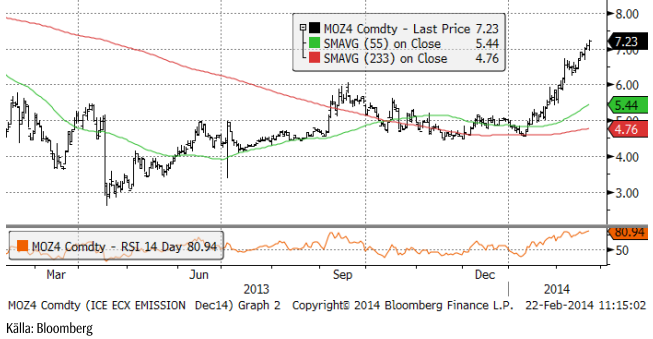

Till de positiva nyheterna hör att priset på utsläppsrätter har stigit kraftigt sedan EU i januari beslutade att minska antalet rätter som tillhandahålls via statliga auktioner med 900 miljoner ton under 2014, 15 och 16. Det är tydligt att man vill ha ett pris som betyder något. Vi tror att ett sådant pris de tänker på är 15 – 20 euro per ton CO2. Om priset på utsläppsrätter fördubblas, kommer det att ha en effekt på prisutvecklingen på el i Kontinentaleuropa och därmed även i Norden.

Samtidigt som pristrenden är fortsatt negativ på kort sikt, tror vi att elmarknaden bottnar i år, pga att kolmarknaden bottnar. Vädret i Norden, som har spelat en avgörande roll för prisutvecklingen, har alltid sin största påverkan på vintern, då kallt eller varmt väder påverkar efterfrågan mycket. Framåt sommaren kommer prisutvecklingen på kontinenten, som drivs mer av förutsättningarna för kolkraft, att spela större roll.

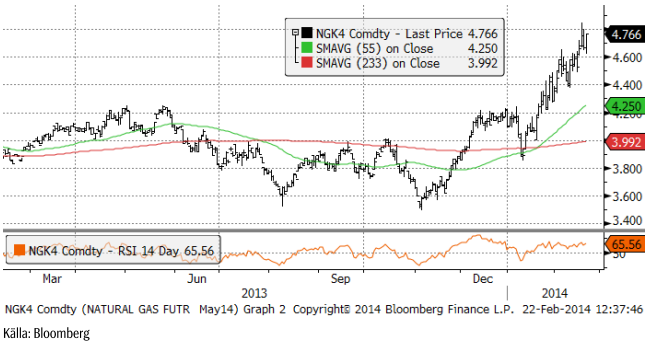

Naturgas

Henry Hub-gasen i USA fortsatte upp i veckan, från 4.50 till 4.77 dollar per MMBtu. Snöstormarna och köldknäpparna har avlöst varandra och väderleksprognosen varnar för fler sådana. Generellt sett bör dock, naturligen, mildare väder börja dominera snart.

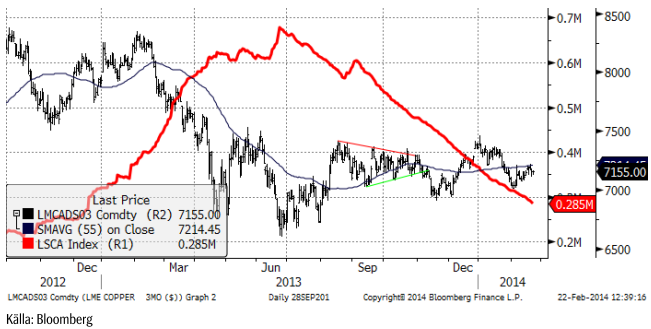

Basmetaller

Förra veckan var tämligen volatil för basmetallerna. Det började med uppgångar, med understöd av tecken på kreditexpansion i Kina. På tisdagen intervenerade dock den kinesiska centralbanken i penningmarknaden med lägre metallpriser som följd. Resten av veckan har präglats av en serie av oroande amerikansk statistik, särskilt ”Housing starts”, vilket ledde till en svagare dollar. Det senare hade faktiskt en positiv nettoeffekt på priserna på LME. Tisdagens och onsdagens prisuppgångar berodde huvudsakligen på en svagare dollar. Veckan avslutades med en runda av preliminära inköpschefsindex. Det kinesiska på 48.5 tyckte de flesta var förvånansvärt svagt. Vikande makroekonomiska data från både USA och Kina är illavarslande. Just nu lyckas man ganska bra att bortförklara detta med ”dåligt väder” i USA och nyårsledighet i Kina. Detta återspeglas också i priserna på bas (industri) metaller som rört sig ”sidledes” om man summerar veckan.

Ur ett tradingperspektiv favoriserar vi fortfarande synen att marknaderna rör sig ”sidledes” inom sina respektive ”trading ranges”. Skulle den oroande statistiken visa sig sann, vilket inte är helt osannolikt, är koppar förmodligen den svagaste med tanke på kinas dominans på efterfrågesidan.

Koppar

Förra veckan skrev vi ”Marknaden visar stark efterfrågan med backwardation i terminskurvan. Kinas import är extremt stark. Dessutom är vi just nu i de säsongsmässigt starka första och andra kvartalen. Vi skulle inte bli förvånade om kopparpriset testar de senaste toppnoteringarna någon gång de kommande månaderna. Vi skulle inte bli förvånade om kopparpriset testar de senaste toppnoteringarna någon gång de kommande månaderna.” Det är i grund och botten vad vi fortfarande tror, men liksom vi noterade förra veckan finns det oroande inslag i Kinas ekonomi. Den senaste veckan tillkom ytterligare ett, i form av PMI-rapporten. Metal Bulletin rapporterade även om lageruppbyggnad i Kinas lagerhus. Det kan handla om material som låsts in i finansieringsaffärer, vilket går hand-i-hand med lånestatistiken i Kina i januari. Så om inte importen går till konsumtion, kan detta vara potentiellt negativt för sentimentet framöver. Just nu återspeglas de kinesiska köpen i stadigt sjunkande LME-lager. I normala fall återspeglar fallande LME-lager en stark efterfrågan. Under rådande förhållanden, kanske det bara återspeglar en förflyttning från LME.s lagerhus till lokala lagerhus i Kina.

Vi rekommenderar neutral position i koppar.

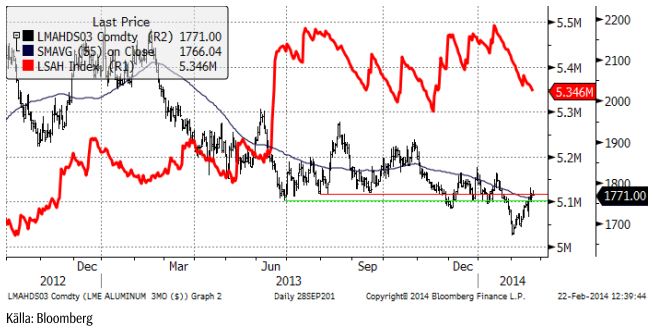

Aluminium

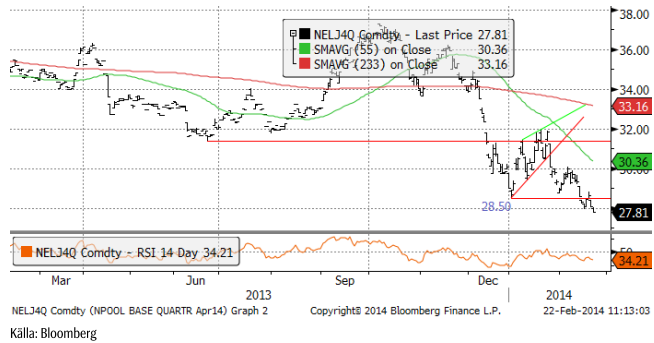

Aluminium var förra veckans starkaste basmetall. Rusal sade i en kommentar i tisdags till Bloomberg att de kommer att stänga av 10% av produktionskapaciteten i år. Senare samma dag meddelade Alcoa att de stänger ett smältverk i Australien, vilket lägger 190 kt till neddragningarna hittills under 2014 (som ännu är ganska små). Med stöd av en svagare dollar, har aluminiumpriset ändå visat förvånande styrka mot slutet av veckan. Tekniskt är marknaden i fallande trend, men ett trendbrott kan vara på gång. Enligt flera källor har tekniskt baserade fonder varit förvånansvärt inaktiva i den här senaste prisuppgången. Priset måste antagligen över 1800 dollar för att de som avvaktar med köp, ska ge sig in och köpa.

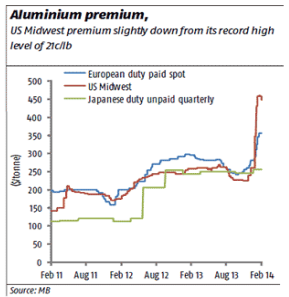

På den fysiska sidan, är allt fokus på premium-marknaden, där vi såg den första rekylen sedan början av året (se nedanstående diagram). Den höga premien för fysisk metall i USA attraherar material från Asien och Mellanöstern. Man började se lägre premier i den amerikanska Mellanvästern.

Vi fortsätter med neutral rekommendation på aluminium.

Zink

Efter en ganska volatil vecka, stängde zinkpriset i fredags på oförändrat pris. Statistik från ILZSG för helåret 2013 visade ett sammanlagt underskott på 60 kt. Jämfört med 2012 betyder detta en förändring på 290 kt, vilket mer eller mindre motsvaras av netto-uttagen från LME-lagret. Precis som är fallet för koppar, frågar sig marknaden om det här materialet går till konsumtion just nu eller om det bara flyttas till ett annat lager, som är billigare och underlättar lönsamheten i finansieringsaffärer. Som vi har noterat förut, finns risk att materialet har flyttats till lagerhus i Kina antingen som säkerhet/pant och/eller som del av en finansieringsaffär. Det ska bli intressant att se om materialet kommer ut igen på marknaden om terminskurvan blir mindre förmånlig för finansieringsaffärer. Vi tycker att kurvan ser ”billig”, vilket är attraktivt för investerare via terminsmarknaden.

Vi rekommenderar köp av ZINK S eller BULL ZINK X4 S.

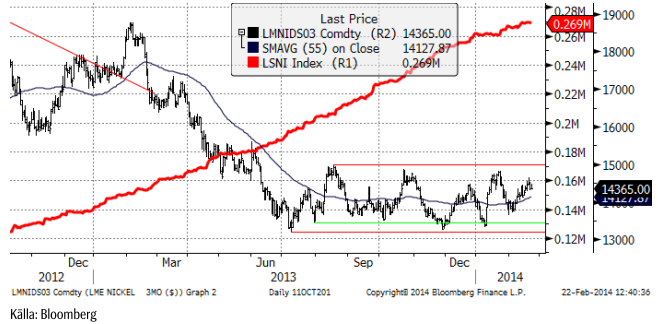

Nickel

Nickel har handlats svagt högre i veckan, från ca 14,200 dollar till 14,365. De flesta (andras) marknadskommentarer återspeglar en tro att den indonesiska regeringen kommer att hålla fast vid sitt exportförbud för obearbetad malm åtminstone fram till de allmänna valen i sommar. En parameter att hålla koll på nu är utvecklingen på LME-lagren, som ska börja falla i linje med utbuds/efterfrågebalansen, som successivt förbättras, om den det vill säga. Lagerökningen har börjat avtaga, men måste börja trenda nedåt, för att bevisa för marknaden att utbudet verkligen minskar. Som vi har noterat förut, finns ett stort lager att beta av, både i form av primärmetall och i form av obearbetad malm som är lagrad bokstavligt talat på hög i Kina.

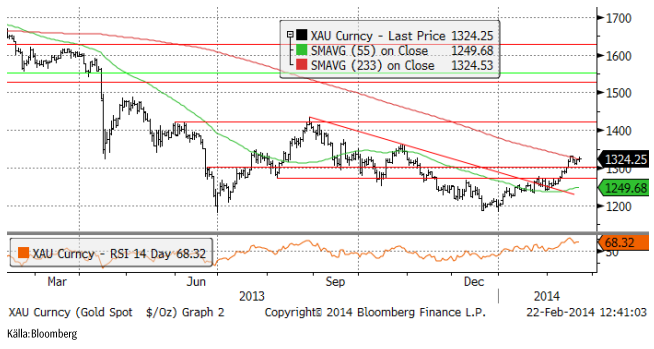

Guld

Det är nu tydligt att guld verkligen noterade en botten vid 1200 dollar per uns. Statistiken från USA och Kina som bortförklaras med dåligt väder respektive nyårsledighet, som är just bortförklaringar eftersom de inte passar in i den gängse bilden av ekonomisk återhämtning, kan förr eller senare vändas i mer monetär stimulans. Den chockerande låga takten i nyanställningarna i USA, återspeglad i januaris och februaris NFP-statistik har även USA:s centralbank förklarat bort med dåligt väder. Den nya centralbankschefen Yellen är en duva och det mest hökaktiga hon har sagt gjorde hon när hon svors in. Citibanks valutastrateg beskrev henne som en person som aldrig ändrar sig. Så det talar för en mindre takt i tapering och därmed att starten på räntehöjningarna ligger längre bort i tiden än ca 2015 – 2016, som man väntat sig.

Som vi nämnt förut är efterfrågan på fysiskt investeringsguld stark, efter att ha varit borta förra året. Skrotningen av smycken har torkat upp helt. Inflödet i börshandlade fonder har ännu inte vänts, däremot har nettoutflödet hejdats (se nedan, antal andelar i depåbeviset GLD och guldpriset).

Vi fortsätter tills vidare med neutral vy på guld. Vi skulle vilja köpa om det kommer en rekyl.

Silver

Silverpriset, som bröt motståndet vid 20.50, gick upp till 22 på nästan bara en dag. Förra veckan handlades metallen till ett pris strax under motståndet vid 22 dollar. Vi tror att det kommer att brytas och tror att priset kan gå upp mot 24 eller 25 dollar per uns i det korta perspektivet.

Vi går över till kortsiktigt köp av silver.

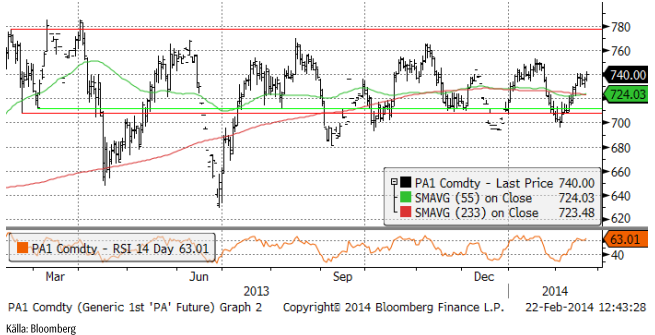

Platina & Palladium

Platina, ser ut att vara i början av en trendvändning uppåt. Strejkerna i Sydafrika har satt fokus på metallens ”fundamentala golv”. Lägg därtill positivt sentiment för ädelmetaller generellt när makroekonomisk statistik inte riktigt vill följa prognoserna om ekonomisk återhämtning, så har vi förutsättningar för mer ”monetär stimulans”, vilket är gynnsamt för alla ädelmetaller. Mest guld och silver, men även platina och palladium.

Palladium, som stängde i fredags precis på det tekniska motståndsnivån 740 dollar, kan vara på väg att gå ännu högre, men med tanke på hur många gånger priset vänt ner från den här nivån, skulle vi hellre föredra att vara köpta platina än palladium. Det som gör att vi trots allt ändå håller kvar köprekommendationen är att priset förmodligen går upp raskt om orsaken till motståndet försvinner och motståndet bryts.

Vi rekommenderar alltså köp av både platina och palladium.

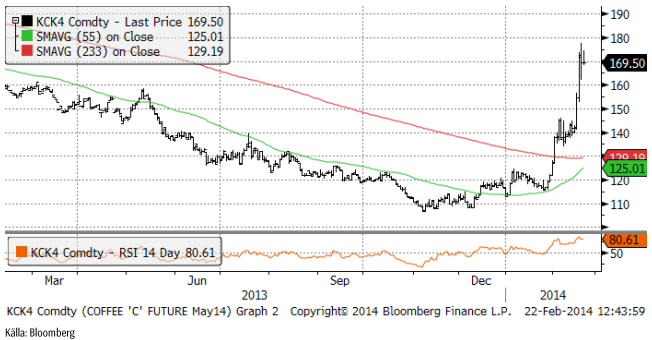

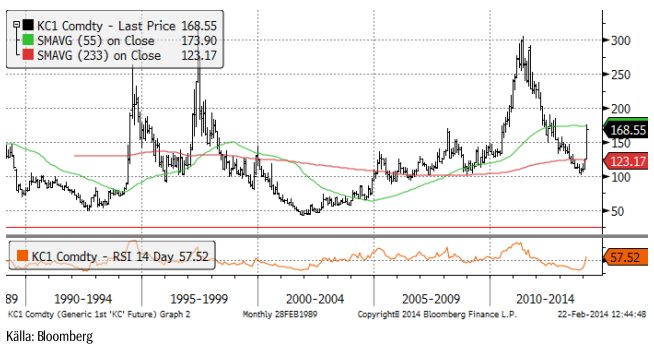

Kaffe

Haussen i kaffepriset steg till nya höjder, men vi tror att den senaste uppgången från 140 cent till 170 cent var den sista haussen och vi rekommenderar att man lägger sig neutral.

Det har inte kommit ut några nya produktionsestimat och risken är att marknaden handlar upp priset för långt i ren rädsla. Det finns trots allt gott om kaffe lagrat på gårdarna efter fyra år av global produktion som överstigit efterfrågan. Det är ett utmärkt tillfälle för lantbrukare att sälja fysisk vara, men sådant tar lite längre tid att göra än att krycka på knappar på en dator. Jag tror vi kan vänta oss att producenter säljer av lager. Kaffe går att lagra i upp till fem år och somliga lagrar ännu längre. Kaffe är väsentligt mycket mer ”värdekompakt” än t ex vete och stora värden går att lagra på ganska liten yta.

Minas Gerais har fått spridda skurar och det förväntas vara fortsatt torrt i minst två veckor till. Regnväder rör sig norrut och nu kan det handla om mindre delar som inte kommer att få regn och därför drabbas hårt, men frågan är naturligtvis om detta motiverar ett pris på 170 cent per halvkilo med tanke på den överproduktion som redan finns sedan fyra år tillbaka och en produktion i Colombia och på andra ställen som drabbats av roya, där produktionen nu är på väg tillbaka. Det var inte länge sedan priset på kaffe pressades av att Colombia skulle öka sin produktion med ett par miljoner säckar mer än väntat.

På den positiva sidan finns en nyhet från Indonesien, som är den tredje största producenten av robusta i världen. Pga regn som varit 2 till 3 gånger rikligare än normalt, ser skörden av kaffe ut att bli 17% mindre än förra året och bli den lägsta sedan år 2011. Samtidigt är det både val i landet och Fotbolls-VM i juni. I Indonesien konsumeras vid dessa tilldragelser kaffe, inte något annat. Konsumtionen väntas därför också öka. Exporten kan därför minska med 75,000 ton enligt en analytikersammanställning av Bloomberg.

Nedanför ser vi den senaste prisuppgången i perspektiv av de senaste 25 åren.

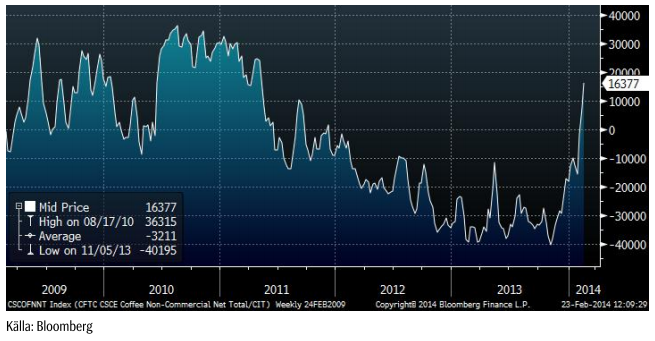

Spekulanterna i terminer (Non Commercials) har enligt CFTC vänt till köpare från att ha varit successivt mer sålda i takt med det fallande priset. Vi ska komma ihåg att alla studier som görs på hur Non-commercials position beter sig, visar att den är en följande variabel i förhållande till prisutvecklingen, aldrig tvärt om. Om Non-Commercials köper, innabär det att Commercials säljer, vilket stämmer överens med gissningen att detta är ett utmärkt tillfälle för lantbrukare att sälja sitt kaffe, en process som alltså tar längre tid och därmed längre tid innan den påverkar marknaden.

Vi går nu över till neutral rekommendation på kaffe. Volatiliteten kommer naturligtvis att fortsätta att vara hög och när nya produktionsestimat för Brasilien publiceras, ska man vänta sig att det bli stora rörelser. Den som är med på rätt sida av rörelsen kan tjäna stora pengar fort – och vice versa åt andra hållet. Troligtvis går torkan till historien som en av katastroferna i Brasiliens kaffehistoria. Hur stor, återstår att se.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Blykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter3 veckor sedan

Ett samtal om guld, olja, koppar och stål